Навигация

Роль и значение финансовой отчетности в управлении организацией

46934

знака

7

таблиц

0

изображений

1.2 Роль и значение финансовой отчетности в управлении организацией

Составляя отчетность, специалисты организации стремятся показать не только достигнутые результаты, но и свои возможности в части расширения ассортимента выпускаемой продукции, роста объема производства и реструктуризации. Информация о капитале организации и пояснения к ней могут способствовать повышению инвестиционной привлекательности организации.

Представленные данные о структуре обязательств организации активно востребованы финансово-кредитными учреждениями и партнерами, которые должны принимать решения о предоставлении кредитов, займов и отсрочке платежей. Таким образом, данные финансовой (бухгалтерской) отчетности становятся аргументами в диалогах при принятии финансовых решений. .

Дополнения и пояснения к отчетности раскрывают особенности и экономические условия функционирования организации - стадию жизненного цикла организации в целом и отдельных сегментов ее бизнеса, этап реализации основных инвестиционных проектов, изменение рынков и границ реализации продукции, изменение состава сотрудников - в частности, команды менеджеров - и т.п.

Объективная необходимость пояснений и дополнений к отчетности появляется в процессе анализа отчетных данных, когда необходимо разъяснить причины, в результате которых изменились финансовые результаты деятельности или финансовое состояние организации, какие причины являются случайными, а какие - устойчивыми, изменение каких факторов зависит от самой организации, а какие определены внешними условиями функционирования предприятия, какие из них могут быть отрегулированы, какие - нет.

Такие пояснения позволяют лучше понять отчетность, оценить сложившийся уровень и тенденции изменения финансовых показателей, стабильности финансового состояния. Следовательно, анализ отчетности и включение основных его выводов в пояснения и дополнения к ней обеспечивают повышение ее информативности и качества.

Кроме того, расширение пояснений и дополнений к отчетности позволяет при сохранении унифицированных форм отчетности наиболее полно раскрыть специфические характеристики субъекта хозяйствования.

Особое значение имеют данные отчетности для оценки компаний при заключении сделок их объединения и разъединения, поглощения и выделения, так как в этом случае данные отчетности становятся основным источником информации для определения условий сделки. Поскольку в настоящее время эти сделки становятся систематическими, специалисты-оценщики являются новыми и весьма требовательными пользователями отчетности, причем они особенно активно используют пояснительные данные.

Развитие форм разного типа объединений предприятий и формирование консолидированной отчетности значительно увеличивают систему пояснений и дополнений к отчетности. Для руководства отчитывающейся организации пояснения к отчетности должны показать различия темпов изменения и объемов данных по корпоративной структуре в целом и по отдельным предприятиям, входящим в ее состав. Это особенно важно при анализе финансовых результатов и капитала.

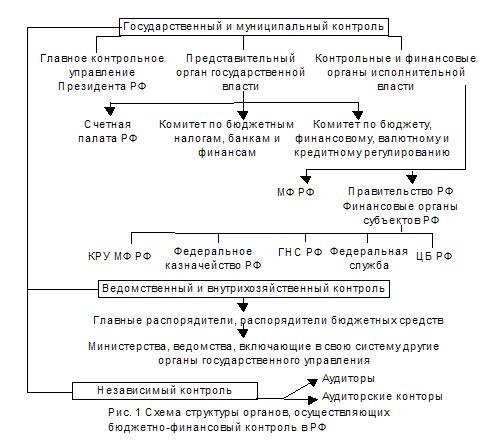

В этой связи умение правильно воспринять данные отчетности становится важной предпосылкой эффективного развития организационно-хозяйственных связей в российской экономике. Изменение в формате отчетности и расширение пояснений к ней предполагают подготовку определенных дополнительных данных по материалам бухгалтерских регистров и на основании данных управленческого учета, причем последние становятся особенно востребованными. Следует подчеркнуть: требование прозрачности отчетности заставляет более активно раскрывать позиции не только финансового, но и управленческого учета, который долгое время считался коммерческой тайной организации и не мог быть достоянием партнеров. Изменение требований к составлению бухгалтерской (финансовой) отчетности в России определяет изменение направлений бухгалтерского учета - в частности, изменение и детализацию плана рабочих счетов, аналитического учета, первичных документов. Обоснование методов ![]() оценки и использования рыночной (справедливой) стоимости предполагает применение данных статистического учета. Следовательно, совершенствование отчетности как логического завершения учетного процесса вызывает цепную реакцию и изменение системы бухгалтерского учета по всей цепочке - от первичных документов до бухгалтерских регистров - и оказывает влияние на организацию других методов учета.

оценки и использования рыночной (справедливой) стоимости предполагает применение данных статистического учета. Следовательно, совершенствование отчетности как логического завершения учетного процесса вызывает цепную реакцию и изменение системы бухгалтерского учета по всей цепочке - от первичных документов до бухгалтерских регистров - и оказывает влияние на организацию других методов учета.

Самостоятельное значение для эффективного управления в современных условиях имеет оперативный контроль за рядом показателей финансовой отчетности - движением денежных средств, кредиторской и дебиторской задолженностями, финансовыми вложениями, которые должны переоцениваться в зависимости от ситуации на фондовом рынке, и т. п. Этот метод оперативного финансового анализа часто называют мониторингом. Такой вид учета и анализа, во-первых, способствует большей надежности и достоверности отчетности и, во-вторых, выявляет неравномерность формирования ее показателей по кварталам, месяцам, т. е. дает представление об изменении показателей в динамике. Таким образом, оценивая значимость достоверности и надежности отчетности и ее всестороннего анализа, можно отметить, что от ее качества в большой мере зависит чистота «языка» бизнеса и бухгалтерского учета. Данные бухгалтерской (финансовой) отчетности непосредственно влияют на формирование налогооблагаемой базы для всех категорий налогов- имущественных, оборотных, налогов на прибыль и доходы. Иными словами, от достоверности отчетности в значительной мере зависит обоснование налоговых платежей и, следовательно, устойчивость доходов бюджетов разных уровней. Таким образом, анализ бухгалтерской отчетности становится условием цивилизованных отношений в бизнесе, основой надежности и всесторонней обоснованности финансовых решений на всех уровнях и во всех субъектах хозяйствования, включая и отношения субъектов хозяйствования с органами власти, которые представляют государственные интересы.

Похожие работы

... показателей деятельность предприятия носит неэффективный характер, его финансовое состояние можно охарактеризовать как нестабильное. 2.3 Разработка мероприятий по улучшению финансового состояния ООО «Аскона» На основании проведённого анализа финансово – хозяйственного состояния ООО «Аскона» можно предложить мероприятия, которые позволят улучшить финансовое положение предприятия. 1.Продажа ...

... обязан уметь адекватно истолковать её и применить при выработке решений. Он должен понимать её и определять, какую отчётность и как, в какой сфере деятельности использовать. Методологическим центром по организации бухгалтерского учёта в банках является ЦБ РФ. В соответствии со статьёй 56 Федерального закона «О Центральном банке РФ (Банке России)» ЦБ РФ устанавливает обязательные для банков ...

... 7.5» журнал "Бухгалтер и компьютер" №2, 1998 г. Янкин В.Г. «Финансово-хозяйственная деятельность предприятия: Методика анализа», Москва, 1990 г. ДокладБухгалтерская отчётность, и в частности бухгалтерский баланс, в условиях плановой экономики, предназначался для выявления отклонений от предписанных моделей хозяйственного поведения предприятий. Потребителями бухгалтерской информации выступали, ...

... и другие. Перестроена структура Министерства финансов России, изменились его функции. Возник аудиторский контроль. Новые формы приобрёл общественный финансовый контроль. Разгосударствление банковской системы и появление коммерческих банков и других кредитных организаций вызвали к жизни новые методы финансового контроля, как со стороны коммерческих банков за финансовым состоянием предприятий- ...

0 комментариев