ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ДЕНЕЖНЫХ СРЕДСТВ И ИХ РОЛЬ В ОРГАНИЗАЦИИ РАСЧЕТОВ МЕЖДУ СУБЪЕКТАМИ ХОЗЯЙСТВОВАНИЯ

МЕТОДИКА ПРОВЕДЕНИЯ ПРОВЕРКИ СОХРАННОСТИ И ИСПОЛЬЗОВАНИЯ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

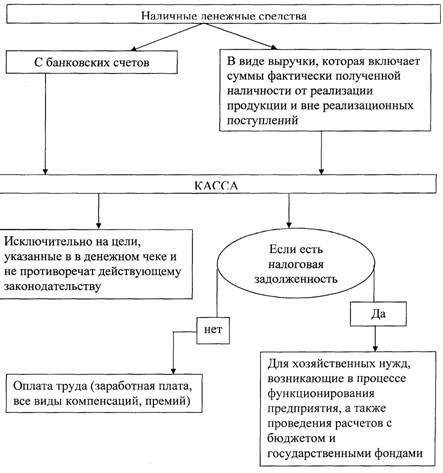

Проверка соблюдения Правил наличного денежного обращения в Республике Беларусь в белорусских рублях и иностранной валюте

ОТРАЖЕНИЕ РЕЗУЛЬТАТОВ ПРОВЕДЕНИЯ ПРОВЕРКИ СОХРАННОСТИ И ИСПОЛЬЗОВАНИЯ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

Оформление результатов ревизии наличных денежных средств

Навигация

Оформление результатов ревизии наличных денежных средств

Денежные средств и их роль в организации расчетов между субъектами хозяйствования

53952

знака

1

таблица

0

изображений

3.2. Оформление результатов ревизии наличных денежных средств

По результатам ревизии кассы, в ходе которой были выявлены нарушения актов законодательства в сфере экономики, составляется акт проверки соблюдения предприятием Правил ведения кассовых операций в Республике Беларусь, а также актом ревизии. Результаты ревизии, в ходе которой не выявлено нарушений актов законодательства, оформляются справкой.

Каждая ревизия – это отдельное самостоятельное исследование ревизора (группы ревизоров). В акте ревизии излагаются результаты этого исследования. Следовательно, построение и содержание акта зависят от результатов ревизии. Поэтому дать какие-то конкретные рекомендации о его содержании для всех случаев и всех предприятий невозможно.

Однако содержание документов, составляемых по результатам ревизий, как правило, однообразно.

Так, в акте соблюдения предприятием кассовой дисциплины перечисляются нарушения, выявленные в ходе предыдущих и текущей проверок, сумма штрафа, подлежащего к взысканию и статьи законодательных и нормативных актов, в соответствии с которыми к предприятию применяются санкции. Сам акт ревизии состоит из двух частей: вступительной и результативной.

Назначение вступительной части акта ревизии состоит в том, чтобы показать, как была организована документальная ревизия и что собой представляет объект ревизии. Это имеет важное юридическое значение при использовании такого документа в качестве источника доказательства.

В ней указываются полное наименование документа, дата и место его составления; основание для проведения ревизии, ее начало и окончание; наименование ревизуемого предприятия; период производственной и финансово-хозяйственной деятельности, за который проводилась ревизия; фамилии и инициалы должностных лиц ревизуемого предприятия.

Здесь же приводятся краткие данные о ревизуемом предприятии, его организационной структуре и виде деятельности, указывают способы документальной проверки, какие операции проверены сплошным способом, какие – выборочным. Также приводятся способы проведения инвентаризаций материальных ценностей, основных средств, а также расчетов с дебиторами и кредиторами и т.д.

Заканчивается вступительная часть акта стереотипной фразой: «Настоящей ревизией установлено следующее…», после чего следует изложение результативной части.

Результативная (исследовательская) часть акта ревизии представляет собой систематизированный перечень выявленных нарушений, недостатков и злоупотреблений в процессе производственной и хозяйственно-финансовой деятельности предприятия. Эта часть акта состоит из отдельных разделов, соответствующих числу тем программы ревизии. Перед каждым разделом ставятся соответствующая римская цифра и его название.

Построение результативной части акта ревизии строго не регламентируется.

Акт ревизии, как правило, составляется в двух экземплярах, а при необходимости передачи материалов ревизии соответствующим органам (следственным и др.) – плюс по одному экземпляру в каждый адрес.

В акт ревизии должны включаться всесторонне проверенные и документально обоснованные факты нарушений, злоупотреблений, бесхозяйственности, порчи и недостач, излишнего списания материальных ценностей и т.д. Все записи в акте должны быть бесспорными, точными и неопровержимыми.

Акт ревизии оформляется таким образом, чтобы по каждому отраженному факту можно было четко ответить на следующие вопросы: содержание нарушения со ссылкой на соответствующие законы, постановления правительства, приказы, ведомственные инструкции и другие нормативно-правовые акты; кто допустил нарушение; по чьему указанию или разрешению совершившего правонарушение; когда и где допущено нарушение, каким способом оно совершено, его последствия.

В случае выявления недостач, растрат, злоупотреблений и других недостатков материально ответственные и должностные лица предъявляют ревизору письменное объяснение по существу вскрытия фактов недостач и излишков денежных средств и товароматериальных ценностей, нарушений и злоупотреблений. Такие объяснения прилагаются к основному акту ревизии.

ЗАКЛЮЧЕНИЕ

Учет кассовых операций регламентируется «Правилами ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь», утвержденными Постановлением Правления Национального банка Республики Беларусь от 26 марта 2003 г. № 57.

Предприятия всех форм собственности, предприниматели обязаны выполнять в соответствии с законодательством РБ правила совершения приходных и расходных операций с наличными деньгами, обеспечивать расходование денег из выручки в разрешённых пределах, согласованных с учреждением банка, сроков сдачи выручки в учреждение банка или эксплуатационным предприятиям Министерства связи РБ.

Задачи ревизии денежных средств в кассе заключаются в проверке обеспечения сохранности денежных средств и контроле за использованием их по целевому назначению в соответствии с лимитами, сметами; полном и своевременном документировании всех операций по движению денежных средств в кассе; соблюдении расчетной и финансовой дисциплины, а также полном и своевременном проведении инвентаризации денежных средств.

Предприятие обязано обеспечивать сохранность денег как в помещении кассы, так и при транспортировке. Если по вине руководителя предприятия не были созданы необходимые условия безопасности, то ответственность лежит на руководителе. Ответственность за соблюдение требований Правил ведения кассовых операций возлагается не только на руководителей субъектов хозяйствования, но и на главных бухгалтеров, руководителей финансовых служб и кассиров, самого предпринимателя. При этом руководители и главные бухгалтеры субъектов хозяйствования, предприниматели с применением наемного труда за грубые нарушения Правил ведения кассовых операций привлекаются к ответственности в соответствии с законодательством Республики Беларусь.

В ходе написания курсовой работы можно сделать следующие выводы:

· Для поддержания кассовой дисциплины на должном уровне, важно руководствоваться соответствующими нормативными документами, не нарушать законодательства и не злоупотреблять должностными полномочиями. Задача ревизии состоит в проверке соответствия данным требованиям.

· Инвентаризация является одним из способов контроля за сохранностью денежных средств в кассе, способствуя своевременному выявлению злоупотреблений, а, следовательно, и более эффективной работе субъекта хозяйствования.

· В период проведения ревизии все объекты кассовых операций проверяются самым тщательнейшим образом, поэтому от правильного соблюдения кассовой дисциплины будут зависеть и меры ответственности, применяемые к её нарушителям.

· При систематических грубых нарушениях требований ведения кассовых операций предприятие сильно рискует потерять часть своих активов на выплату штрафных санкций и впоследствии даже обанкротиться.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1. Постановление Правления Национального банка Республики Беларусь от 31.10.2002 N 213 (ред. от 14.07.2005) "Об утверждении правил организации наличного денежного обращения в Республике Беларусь" (с изм. и доп., вступившими в силу с 01.01.2006)

2. Инструкция о мерах ответственности за нарушение правил кассовых операций и расчетов наличными денежными средствами в Республике Беларусь, утверждённаяhttp://www.ngo.by/ Постановлением Правления Национального банка Республики Беларусь от 27 июня 2003 г. № 125 (рег. № 8/9805 от 21.07.2003 года).

3. Правила ведения кассовых операций и расчетов наличными денежными средствами в Республике Беларусь, утверждённые Постановлением Правления Национального банка Республики Беларусь от 26 марта 2003 г. № 57.

4. «Ревизия и контроль: нормативное обеспечение», Минск, ООО «Информпрес», 2005

5. «Ревизия и контроль»

М.В.Мельник, А.С.Пантелеев, А.Л.Звездин, Москва, ИД ФБК – ПРЕСС, 2005

6. «Ревизия и аудит» В.А.Хмельницкий, Минск, Книжный дом, 2005

7. «Аудит и ревизия» Г.М.Пупко, Минск, ООО «Интерпрессервис», ООО «Мисанта», 2003

8. «Аудит» Под редакцией В.И.Подольского, ЮНИТИ, Москва, 2000

* Расходный кассовый ордер должен содержать подписи руководителя предприятия, главного бухгалтера, кассира и получателя денег.

Похожие работы

... о переводном и простом векселе Женевская конвенция 1930 г. о гербовом сборе в отношении переводных и простых векселей и некоторые другие конвенции, участниками которых Республика Беларусь является. 2. Виды расчетов 2.1 Классификация расчетов между субъектами хозяйствования Республики Беларусь Как отмечалось ранее, расчетные обязательства опосредуют осуществление платежей за переданное ...

... овладение методиками анализа показателей налично-денежного оборота имеет особую значимость для ведения хозяйственной деятельности. 4. Основные направления совершенствования налично-денежного оборота В современных условиях наличный денежный оборот постепенно вытесняется электронными деньгами. Вследствие широкого проникновения информационных и телекоммуникационных технологий в банковскую и ...

... достижению целей банковской деятельности: обеспечение прибыльности банка, контроль за управлением рисками, соблюдение требований закона. 3 НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ КРЕДИТОВАНИЯ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ КОММЕРЧЕСКИМИ БАНКАМИ В процессе исследования организации и развития кредитных отношений необходимо остановится на основных проблемах и трудностях, с которыми сталкиваются банки, ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

0 комментариев