ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ДЕНЕЖНЫХ СРЕДСТВ И ИХ РОЛЬ В ОРГАНИЗАЦИИ РАСЧЕТОВ МЕЖДУ СУБЪЕКТАМИ ХОЗЯЙСТВОВАНИЯ

МЕТОДИКА ПРОВЕДЕНИЯ ПРОВЕРКИ СОХРАННОСТИ И ИСПОЛЬЗОВАНИЯ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

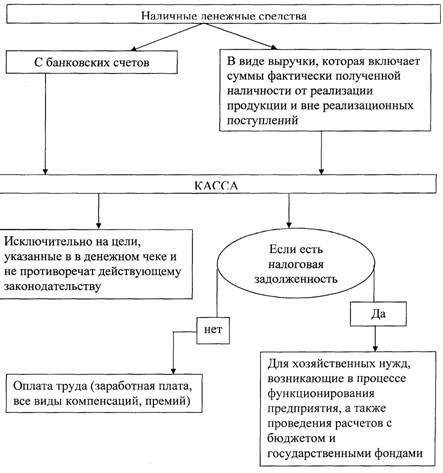

Проверка соблюдения Правил наличного денежного обращения в Республике Беларусь в белорусских рублях и иностранной валюте

ОТРАЖЕНИЕ РЕЗУЛЬТАТОВ ПРОВЕДЕНИЯ ПРОВЕРКИ СОХРАННОСТИ И ИСПОЛЬЗОВАНИЯ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

Оформление результатов ревизии наличных денежных средств

Навигация

ОТРАЖЕНИЕ РЕЗУЛЬТАТОВ ПРОВЕДЕНИЯ ПРОВЕРКИ СОХРАННОСТИ И ИСПОЛЬЗОВАНИЯ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

Денежные средств и их роль в организации расчетов между субъектами хозяйствования

53952

знака

1

таблица

0

изображений

3. ОТРАЖЕНИЕ РЕЗУЛЬТАТОВ ПРОВЕДЕНИЯ ПРОВЕРКИ СОХРАННОСТИ И ИСПОЛЬЗОВАНИЯ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

3.1. Ответственность субъектов хозяйствования за несоблюдение порядка расчетов наличными денежными средствами

За нарушение порядка ведения кассовых операций к организации могут быть применены меры ответственности, предусмотренные Инструкцией о мерах ответственности за нарушение правил кассовых операций и расчетов наличными денежными средствами в Республике Беларусь, утверждённойhttp://www.ngo.by/ Постановлением Правления Национального банка Республики Беларусь от 27 июня 2003 г. № 125 (рег. № 8/9805 от 21.07.2003 года).

Инструкция устанавливает ответственность юридических лиц, их обособленных подразделений, индивидуальных предпринимателей и частных нотариусов за нарушение Правил и определяет порядок применения мер ответственности к предприятиям за нарушение правил ведения кассовых операций и расчетов наличными денежными средствами на территории Республики Беларусь в белорусских рублях.

Рассмотрим самые распространенные нарушения Правил ведения кассовых операций и применяемые к ним штрафные санкции на примере рассматриваемого предприятия ЧУП «Веста».

В мае 2007 года на ЧУП «Веста» проводилась ревизия Комитетом государственного контроля. Вся работа по ревизии предприятия проводилась в 4 этапа:

Этап 1. Инвентаризация денежных средств и других ценностей, хранящихся в кассе предприятия, оформление результатов проведения инвентаризации

20.05.07 после прибытия в ЧУП «Веста» ревизора была проведена внезапная инвентаризации кассы предприятия.

Кассир Прутковская И.П. предъявила комиссии наличные денежные средства в размере 125 720 р. Фактически, по данным кассового отчета, на начало дня числился остаток денежных средств 327 500 р.

Кроме того, в него были внесены:

· приходный кассовый ордер №187 на сумму 25 500 р.

· приходный кассовый ордер №188 на сумму 88 900 р.

· расходный кассовый ордер №133 на выданные в подотчет денежные средства 144 700 р. Климуку Н.А.

1) 327 500 + 25 500 + 88 900 - 144 700 = 297 200 р. – должно составить фактическое наличие денежных средств на момент ревизии

2) 297 200 - 125 720 = 171 480 р. - недостача в кассе

Кассиром в обоснование произведенных расходов денежных средств из кассы предъявлен расходный кассовый ордер, подписанный только руководителем предприятия, свидетельствующий о получении им в кассе 150 000 р. на неотложные нужды. Однако ревизор не принял этот документ к расчетам, так как он заполнен некорректно** и свидетельствует о незаконной выдаче денег из кассы предприятия.

При сверке расходных кассовых ордеров и авансовых отчетов обнаружилось, что 29.04.07 Климуку Н.А. было выдано 380 000 р., по которым не был представлен полный отчет.

Согласно Правилам ведения кассовых операций за выдачу наличных денежных средств под отчет без полного отчета по ранее выданным суммам взыскивается штраф в размере 10 % суммы вновь выданных под отчет наличных денежных средств.

Штрафные санкции за выданные 144 700 р. под отчет Климуку Н.А. составили: 144 700 * 0,1 = 14 470 р.

На сумму недостачи денег в кассе был составлен расходный кассовый ордер, и недостача была отнесена на счет кассира.

В бухгалтерском учете были сделаны следующие записи:

Д 94 «Недостачи и потери от порчи ценностей» К 50 «Касса»

на сумму 171 480 р.

Д 73/3 «Расчеты с персоналом по возмещению материального ущерба» К94

на сумму 171 480 р.

Результаты инвентаризации оформлены в Акте инвентаризации наличных денежных средств и других ценностей (ПРИЛОЖЕНИЕ ).

Этап 2. Проверка соответствия оборудования кассы, условий

сохранности денежных средств и других документов

Вторым этапов ревизии на ЧУП «Веста» была проверка соблюдения правил безопасности хранения наличности в кассе.

Было установлено, что имеется договор с кассиром о полной материальной ответственности, перед составлением которого кассир был ознакомлен под расписку с Правилами ведения кассовых операций.

В учреждении обслуживающего банка ревизору дали утвердительный ответ на запрос о выполнении предприятием мер по обеспечению безопасности при перевозке кассиром денежных средств и иных ценностей из учреждения банка на предприятие, и наоборот путем предоставления кассиру транспортного средства и сопровождающего-водителя.

Касса оборудована сейфом, специальным окошком, двойными дверями и сигнализацией в соответствии с законодательством.

Единственным незначительным нарушением при проверке явилось отсутствие огнетушителя на рабочем месте кассира, который предприятию было предписано приобрести в течение последующих трех дней.

12.04.06 в кассу поступили денежные средства в размере 285000 р. - был возвращен остаток подотчетных сумм, выданных в большем размере для командировочных расходов. Эта сумма не была своевременно оприходована (установлено при проверке содержания приходных и расходных кассовых ордеров, приложенных к соответствующим отчетам кассира). 15.04.06 были оприходована по кассе (произведена соответствующая запись в кассовой книге) внесенные ранее 285000 р.

21.10.06 были выданы деньги на хозяйственные нужды в размере 350000 р. на покупку принтера, остаток подотчетных сумм в размере 45500 возвращен в кассу 23.10.06. Запись в приходном ордере сделана 28.10.06.

21.12.06 был возвращен остаток денежных средств, выданных на оплату празднования нового года работниками предприятия в гостинице интурист в размере 124700 р. Оприходован 25.12.06.

Ревизором установлено, что кассир по чеку №578 от 19.09.06 получила для выплаты заработной платы 12 852 540 р., на командировочные расходы – 547 400 р., всего 13 399 940 р. Полученные денежные средства оприходованы по кассе 20.09.06 и израсходованы следующим образом:

· для выплаты заработной платы – 11 564 700 р.

· на командировочные расходы – 625 500 р.

· на хозяйственные нужды – 662 340р.

За несвоевременное оприходование в кассу наличных денежных средств взыскивается штраф в размере 10% несвоевременно оприходованной суммы.

Расчет штрафа за несвоевременно оприходованные денежные средства приводится в таблице 3.3:

Таблица 3.3 «Штрафные санкции предприятию за несвоевременно оприходованные в кассу денежные средства»

| Дата внесения денег в кассу | Дата оприходования | Сумма, р. | Расчет штрафных санкций |

| 12.04.06 | 15.04.06 | 28 5000 | 285 000*0,1= 28 500 |

| 23.10.06 | 28.10.06 | 45 500 | 45 5 00*0,1= 4 550 |

| 21.12.06 | 25.12.06 | 124 700 | 124 700*0,1= 12 470 |

| 19.09.06 | 20.09.06 | 13 399 940 | 13 399 940*0,1=1 339 994 |

| Итого: | 1 385 514 |

За нецелевое использование наличных денежных средств, полученных из касс учреждений банков взыскивается штраф в размере 10 % от суммы нарушения.

Ревизором установлено, что превышение установленной суммы на командировочные расходы по чеку №578 составило

625 500 - 547 400 = 78100 р., а штрафные санкции 78100*0,1=7810

Так как хозяйственные нужды не были указаны среди целей расходования денежных средств, выданных по чеку №578, израсходованную по ним сумму полностью относим на штрафные санкции:

662 340*0,1=66234 р.

Итого штраф за нецелевое использование выданных 19.11.06 по чеку №578 с расчетного счета денег составил 7810+66234=74044 р.

По чеку №754 от 05.11.06, выписанному на предъявителя и подписанному руководителем организации и главным бухгалтером, из отделения банка получено на хозяйственные нужды 1 632 700 р. Деньги в кассу не поступили и в кассовой книге не оприходованы. На корешке чека имеется роспись зав. складом Ясенева Я.В. о получении чека, по которому банк выдал на предъявителя 1 632 700 р.

В представленном авансовом отчете зав. склада указано получение под отчет из банка 1 632 700 р., которые израсходованы частично на командировку, частично для закупки материалов стоимостью 1 550 700 р. К авансовому отчету зав. складом приложил командировочное удостоверение и другие документы на произведенные расходы в сумме 1 632 700 р.

Бухгалтер Самойлова С.Д. составила следующие проводки по данной операции:

Д 71 К 51 – на деньги, полученные зав.складом на хозяйственные нужды из банка, в сумме 1 632 700 р.

Д 23 К 71 – На деньги, израсходованные на командировочные нужды и покупку материалов, в сумме 1 632 700 р.

Ревизор установил, что проводки по данным операциям сделаны некорректно, а кассир должен был оприходовать в кассу денежные средства и составить приходный кассовый ордер. При этом в бухгалтерском учете делается запись Д 50 К 51.

Затем должен был быть составлен расходный кассовый ордер за подписью руководителя предприятия, кассира, главного бухгалтера и зав. складом Ясенева Я.В. и сделана проводка Д 71 К 50.

Израсходованные суммы на покупку материалов списываются проводкой Д 10 К 71. Затем делается проводка Д 18 К 71 на сумму 1 632 700 * 18 / 118 = 249 056.

Выручка в данном месяце составила 19 250 270 р.

За использование выручки сверх установленных учреждением банка размеров взыскивается штраф в размере 10 % суммы нарушения.

Таким образом, сумма, израсходованная на материалы и списанная как хозяйственные нужды, превышает установленные банком 7% от месячной выручки предприятия.

Штраф к уплате:

(1 550 700 - 19 250 270 * 7 % ) * 0,1 = 20 318 р.

Более того, 1 632 700 р. были выданы на хозяйственные нужды, однако из них 82 000 р. были израсходованы на командировочные расходы. За нецелевое использование наличных денежных средств штраф:

82 000 * 0,1 = 8 200 р.

Также согласно расходному кассовому ордеру №99 за 10.11.06 ЧУП «Веста» рассчиталось за ремонт офисного оборудования с индивидуальным предпринимателем в размере 378 700 р.

19.11.06 предприятие уплатило 695 230 р. наличных денежных средств ОАО «Консалтинг плюс» по расходному кассовому ордеру №100.

Таким образом, общая сумма расчетов за ноябрь 2006 г. наличными денежными средствами составила 695 230 + 378 700 + 1 550700 = 2 706 630 р.

За осуществление расчетов наличными денежными средствами между предприятиями сверх определенного законодательством РБ предельного размера (50 базовых величин) взыскивается штраф в двукратном размера суммы соответствующего произведенного платежа с участника расчетов, допустившего превышение установленного размера.

Предельный размер расчетов между субъектами хозяйствования наличными денежными средствами составил:

50 * 51 000 =2 550 000 р.

Ревизор подсчитал сумму штрафа, подлежащего уплате предприятием за нарушение законодательства:

(2 706 630 - 2 550 000) * 2 = 313260 р.

При проверке правильности заполнения кассовой книги и кассовых документов ошибок не было обнаружено. Ревизии на предприятии проводятся в сроки и в соответствии с требованиями, установленными законодательством.

Этап 4. Оформление результатов ревизии кассы

Заключительным этапом ревизии ЧУП «Веста» явилось составление акта соблюдения предприятием Правил ведения кассовых операций (Приложение), акта ревизии (Приложение), получение письменных разъяснений кассира и определение размеров экономических санкций.

Этот этап будет подробно рассмотрен в следующей главе.

Похожие работы

... о переводном и простом векселе Женевская конвенция 1930 г. о гербовом сборе в отношении переводных и простых векселей и некоторые другие конвенции, участниками которых Республика Беларусь является. 2. Виды расчетов 2.1 Классификация расчетов между субъектами хозяйствования Республики Беларусь Как отмечалось ранее, расчетные обязательства опосредуют осуществление платежей за переданное ...

... овладение методиками анализа показателей налично-денежного оборота имеет особую значимость для ведения хозяйственной деятельности. 4. Основные направления совершенствования налично-денежного оборота В современных условиях наличный денежный оборот постепенно вытесняется электронными деньгами. Вследствие широкого проникновения информационных и телекоммуникационных технологий в банковскую и ...

... достижению целей банковской деятельности: обеспечение прибыльности банка, контроль за управлением рисками, соблюдение требований закона. 3 НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ КРЕДИТОВАНИЯ СУБЪЕКТОВ ХОЗЯЙСТВОВАНИЯ КОММЕРЧЕСКИМИ БАНКАМИ В процессе исследования организации и развития кредитных отношений необходимо остановится на основных проблемах и трудностях, с которыми сталкиваются банки, ...

... актуальность рассматриваемой темы, ее практическая необходимость, а также новизна материала определяет научную и практическую ценность. 3.3 Совершенствование учета и аудита организации денежных средств и расчетов на предприятии. ОАО «Уманское районное предприятие Сельхозтехника» составляет и сдаёт бухгалтерскую отчётность в соответствии с требованиями закона Украины «О бухгалтерском учёте и ...

0 комментариев