Федеральным законом от 21.11.1996 года №129-ФЗ "О бухгалтерском учёте"

Бухгалтерская (финансовая) отчётность ОГУ СО "Комплексный центр социального обслуживания населения г. Черемхово и Черемховского района"

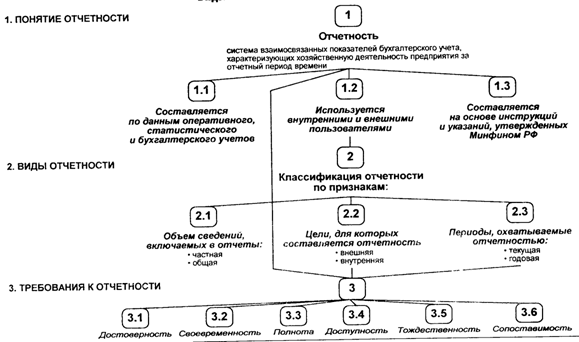

Состав, строение периодической (промежуточной) бухгалтерской (финансовой) отчётности

Состав и содержание форм годовой бухгалтерской (финансовой) отчётности

Отчет об исполнении сметы доходов и расходов по приносящей доход деятельности главного распорядителя, получателя средств (ф.0503137);

Пользователи бухгалтерской (финансовой) отчётности, сроки её предоставления

Анализ финансового положения учреждения по данным бухгалтерской отчётности

Анализ финансирования и структуры расходов Центра

Анализ кредиторской задолженности

Навигация

Состав и содержание форм годовой бухгалтерской (финансовой) отчётности

Годовая бухгалтерская работа

104900

знаков

7

таблиц

1

изображение

2.3 Состав и содержание форм годовой бухгалтерской (финансовой) отчётности

Бюджетный учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов и обязательств Российской Федерации, субъектов Российской Федерации и муниципальных образований, а также об операциях, изменяющих указанные активы и обязательства. Понятие бюджетного учета, приведенное в ст. 165 Бюджетного Кодекса Российской Федерации, не имеет принципиальных отличий от универсального понятия бухгалтерского учета, данного в Законе о бухгалтерском учете, и полностью совпадает с понятием бюджетного учета, определенным в Инструкции N 148 н. Закрепление основ бюджетного учета в Бюджетном Кодексе Российской Федерации не дает оснований полагать, что бюджетные организации не обязаны исполнять требования Закона о бухгалтерском учете, поскольку Инструкция N 148н по-прежнему содержит ссылку на него (п. 1 Инструкции N 148н).

Единая методология и стандарты бюджетного учета и бюджетной отчетности, план счетов бюджетного учета и инструкция по его применению утверждаются Министерством финансов. Главные распорядители, распорядители, получатели бюджетных средств могут применять ведомственные (внутренние) акты в случае детализации информации с соблюдением единой методологии и стандартов бюджетного учета и бюджетной отчетности. [1]

Получатель средств бюджета представляет бюджетную отчетность вышестоящему распорядителю (главному распорядителю) средств бюджета в установленные им сроки. Она предоставляется на бумажных носителях и (или) в виде электронного документа, путем передачи по телекоммуникационным каналам связи с обязательным обеспечением защиты информации в соответствии с законодательством Российской Федерации.

Правила составления годовой отчетности, состав форм определены Инструкцией N148н для каждого участника бюджетного процесса индивидуально и состоит из:

1. Баланс главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130) содержит данные о стоимости активов включающих в себя основные средства и обязательств, финансовом результате и является основной формой отчетности. Он позволяет проанализировать динамику отчетных данных по финансовым и нефинансовым активам, по дебиторской и кредиторской задолженностям, а также по финансовому результату деятельности бюджетного учреждения. Счета бюджетного учета отражаются в Балансе исполнения бюджета главного распорядителя, получателя средств бюджета по двум разделам актива и по двум разделам пассива баланса с отражением остатков в разрезе бюджетных средств внебюджетных средств и итогового показателя на начало года и конец отчетного периода.

"На начало года" показываются данные о стоимости активов, обязательств, финансовом результате на начало года, которые должны соответствовать данным граф "На конец отчетного периода" предыдущего года с учетом на начало отчетного года данных по реорганизации (в случае ее проведения).

"На конец отчетного периода" показываются данные о стоимости активов и обязательств, финансовом результате на конец отчетного периода – на 1 апреля, 1 июля, 1 октября и на конец отчетного финансового года – 1 января с учетом проведенных 31 декабря заключительных записей по счетам бюджетного учета по окончании финансового года. Анализ структуры баланса по Центру рассмотрим ниже.

2. Справка к балансу о наличии имущества и обязательств на забалансовых счетах формируется на основании показателей по учету, отраженных по забалансовым счетам: По данным Центра "Материальные ценности, принятые на ответственное хранение" с группировкой по видам материальных ценностей, утвержденной главным распорядителем средств бюджета составили 70,4 тыс. руб. на начало года, на конец отчётного периода сумма составила 132,2 тыс. руб, что привело к увеличению счёта 02 на 61,8 тыс. руб.

Счёт 03 "Бланки строгой отчетности" с группировкой по видам бланков, утвержденной главным распорядителем средств бюджета; увеличились на конец года на 0,4 тыс. руб. На начало отчётного периода остатков не было.

"Поступления денежных средств на банковские счета учреждения" в разрезе итоговых сумм по доходам, расходам, источникам финансирования дефицитов бюджетов составили на конец отчетного периода 546,6 тыс. руб., "Выбытия денежных средств с банковских счетов учреждения" в разрезе итоговых сумм по расходам, источникам финансирования дефицитов бюджетов так же на конец отчётного периода составили 566 тыс.руб., На начало отчётной даты сумма неиспользованных денежных средств составляла 33,6 тыс. руб., что привело к остаткам денежных средств на конец отчётного периода на счете Центра в сумме 14,2 тыс. руб. (33,6+546,6-566). Так же этот остаток отражается в балансе Центра по строке 171 и по форме (0503178) "Сведения об остатках денежных средств на счетах получателя средств бюджета", что свидетельствует, все формы годовой бухгалтерской отчётности взаимосвязаны.

3. Справка по заключению счетов бюджетного учёта отчётного финансового года (ф. 0503110). Данная справка, входившая ранее в Баланс главного распорядителя (распорядителя) средств бюджета (ф. 0503130), теперь включена как самостоятельная форма отчетности и используется для отражения операций по заключению счетов всеми субъектами бюджетной отчетности.

Получатель средств бюджета формирует первый раздел справки на основании данных по счетам:

- 304 04 000 "Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств" по данным анализируемого Центра эта сумма составила 335,5 тыс. руб.

- 304 05 000 "Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов" -31 653,7 тыс. руб.

- 401 01 000 "Финансовый результат текущей деятельности учреждения" составил 33 947,9 тыс. руб.

Данные отражаются в сумме сформированных оборотов по состоянию на 1 января 2009 года в рамках бюджетной и приносящей доход деятельности до проведения заключительных операций и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря 2008 года, по завершении отчетного финансового года.

Раздел 2 справки "Деятельность со средствами, поступающими во временное распоряжение" получатели средств бюджета не заполняют, он формируется органом, организующим исполнение бюджета, и органом, осуществляющим кассовое обслуживание.

4. Отчет о финансовых результатах деятельности (ф. 0503121); (справка к балансу) Составляется получателем средств бюджета и содержит данные о финансовых результатах деятельности получателя средств бюджета при исполнении бюджета в разрезе кодов Классификации операций сектора государственного управления по бюджетной деятельности, а также предпринимательской и иной приносящей доход деятельности. Форма отчета, состоит из трех разделов: "Доходы" которые по данным Центра за 2008 год по бюджетной деятельности составили 21,0 тыс. руб. в результате переданного безвозмездно имущества индивидуальным предпринимателем, По приносящей доход деятельности сумма составила 546,6 тыс. руб. "Расходы" по данной форме бюджетной деятельности равняются сумме 33947,9 тыс. руб. которую подтверждает "Справка по заключению счетов бюджетного учёта отчётного финансового года" (ф. 0503110). Расходы по приносящей доход деятельности составили 704,6 тыс. руб. "Чистый операционный результат", которые заполняются в разрезе бюджетной и приносящей доход деятельности и по средствами, полученным во временное распоряжение в сумме составляют -34 084,96 тыс. руб.

Показатели отражаются в отчете без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

5. Справка по консолидируемым расчетам (ф. 0503125). Справка составляется получателем средств бюджета на основании данных, отраженных на отчётную дату. На основании этой справки проводится консолидация взаимосвязанных показателей в отчётности всех участников бюджетного процесса - распорядителей, главных распорядителей, органов, организующих исполнение бюджетов и на завершающем этапе при формировании Отчёта об исполнении консолидированного бюджета Российской Федерации. Справка составляется нарастающим итогом с начала года. Справка составляется раздельно по каждому коду счёта отдельно. Показатели Справки на 01 января года, следующего за отчётным, отражаются без учета результата заключительных записей по закрытию счетов при завершении финансового года, проведенных 31 декабря отчётного финансового года. В 2008 году Министерством опеки и попечительства Иркутской области было передано оборудование Центру в сумме 444,0 тыс. руб. что отражено по кредиту счёта 304 04 в данной форме, сумма дебета составляет 108,5 тыс. руб.- амортизация переданного оборудования.

6. Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127). Отчёт составляется на основании данных по исполнению бюджета получателей средств бюджета. Показатели на 01 января года, следующего за отчётным, отражаются в отчёте до заключительных записей по закрытию счетов при завершении финансового года, проведённых 31 декабря отчётного года. Первый раздел "Доходы бюджета" заполняется только в том случае, если получателю бюджетных средств были переданы полномочия администратора поступлений доход бюджета Иркутской области. Данные полномочия передаются нормативно- правовым актом главного администратора доходов бюджета. При формировании месячного отчета получатель средств бюджета, осуществляющий функции администратора поступлений в бюджет, раздел "Доходы бюджета" заполняет на основании данных по кассовым поступлениям через счета, открытые в кредитных организациях, по некассовым поступлениям и средствам в пути. В Центре за отчётный период таких полномочий не было.

Во - втором разделе формы "Расходы бюджета" получателем заполняется графа "утвержденные лимиты бюджетных обязательств" в объёме годовых по Центру они составили 33 194,3 тыс. руб. Получатели средств бюджета в этом разделе отражают данные по кассовым расходам через счета, открытые в кредитных организациях, по некассовым операциям и средствам в пути. Сумма средств исполненных через финансовые органы составляет 31653,7 тыс. руб. Неиспользованные назначения по лимитам бюджетных обязательств составляют 1540,6 тыс. руб. Что подтверждает о недостаточности финансирования.

Раздел "Источники финансирования дефицитов бюджетов" заполняется получателем средств бюджета, осуществляющим функции администратора источников финансирования дефицитов бюджетов Российской Федерации. В нем отражаются объемы кассовых и некассовых поступлений и выбытий источников финансирования дефицитов бюджетов, а также средства в пути. В нашем случае эта сумма равна исполнению через финансовые органы и равна 31 653,7 тыс. руб.

В соответствии с Инструкцией N 72 н этот отчет следовало формировать не только главным распорядителям и получателям средств бюджета, но и администраторам поступлений в бюджет исключительно по бюджетной деятельности. Это связано с введением в состав отчетности новой формы - Отчета об исполнении сметы доходов и расходов по приносящей доход деятельности главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503137). В 2009 году по новой инструкции № 148н формы "Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета" (ф. 0503127) и "Отчет об исполнении сметы доходов и расходов по приносящей доход деятельности главного распорядителя, получателя средств" (ф.0503137) объединены. Это связано с тем, что счёт 201.01. "Денежные средства учреждения на банковских счетах" в учете операций администраторов доходов не применяется, так как данный счёт применяется при свершении операций не через органы казначейства (п 98 Инструкции по бюджетному учёту № 148н)

Похожие работы

... деятельности; – учетную политику организации; – основные факторы, повлиявшие в отчетном году на хозяйственные и финансовые результаты деятельности организации. Этих сведений достаточно, если организация раскрыла все существенные показатели в бухгалтерском балансе и других формах годовой отчетности. Но так бывает не всегда. Поэтому зачастую в пояснительной записке также необходимо представить ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

... : на предприятие отслеживается спад производства, по сравнению с предыдущим годом, об этом говорят все позиции баланса, но в общем финансовое положение предприятия удовлетворительно. 2. Порядок составления годовой бухгалтерской отчетности 2.1. Учетная политика Учетная политика представляет собой письменный документ, содержащий организационно-технические и методические основы организации ...

0 комментариев