Федеральным законом от 21.11.1996 года №129-ФЗ "О бухгалтерском учёте"

Бухгалтерская (финансовая) отчётность ОГУ СО "Комплексный центр социального обслуживания населения г. Черемхово и Черемховского района"

Состав, строение периодической (промежуточной) бухгалтерской (финансовой) отчётности

Состав и содержание форм годовой бухгалтерской (финансовой) отчётности

Отчет об исполнении сметы доходов и расходов по приносящей доход деятельности главного распорядителя, получателя средств (ф.0503137);

Пользователи бухгалтерской (финансовой) отчётности, сроки её предоставления

Анализ финансового положения учреждения по данным бухгалтерской отчётности

Анализ финансирования и структуры расходов Центра

Анализ кредиторской задолженности

Навигация

Состав, строение периодической (промежуточной) бухгалтерской (финансовой) отчётности

Годовая бухгалтерская работа

104900

знаков

7

таблиц

1

изображение

2.2 Состав, строение периодической (промежуточной) бухгалтерской (финансовой) отчётности

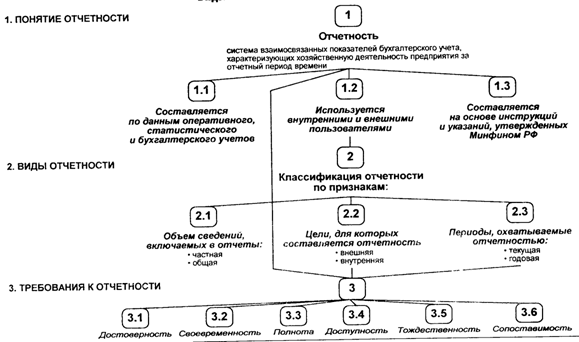

Отчетность — система взаимосвязанных показателей бухгалтерского учета, характеризующих хозяйственную деятельность предприятия за отчетный период времени.[5]

Отчетность составляется на основании данных всех видов текущего учета — бухгалтерского, статистического и оперативного и потому обеспечивает возможность всестороннего отражения хозяйственной деятельности учреждения. Она является завершающим этапом учетной работы. Данные отчетности используются внешними пользователями для оценки эффективности работы предприятия, а также для проведения экономического анализа на самом предприятии. Кроме того, отчетность необходима для руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. [11]

Отчетность может содержать как количественные, так и качественные характеристики, стоимостные и натуральные показатели. При этом отчетные данные, сгруппированные в учетных регистрах, не могут содержать таких оборотов, которых не было.

Организации составляют отчеты по формам и инструкциям, утвержденным Министерством финансов РФ. Единая система показателей отчетности предприятий позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Отчетность организаций классифицируют по видам, периодичности составления, степени обобщения отчетных данных.

По видам отчетность подразделяется на бухгалтерскую, статистическую и оперативную. Бухгалтерская отчетность содержит сведения об имуществе, обязательствах и финансовых результатах по стоимостным показателям и составляется на основании данных бухгалтерского учета. Статистическая отчетность содержит сведения по отдельным показателям хозяйственной деятельности учреждений, как в натуральном, так и стоимостном выражении, и составляется по данным статистики, бухгалтерского и оперативного учета.[23]

Оперативная отчетность содержит сведения по основным показателям за короткие промежутки времени - сутки, пятидневку, неделю, декаду, половину месяца и составляется на основе данных оперативного учета. Сведения, содержащиеся в оперативной отчетности используются для оперативного контроля и управления процессами расходования денежных средств.

По периодичности составления различают внутригодовую и годовую отчетность. Внутригодовая отчетность включает отчеты за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие - ее обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую - периодической бухгалтерской отчетностью. Годовая отчетность - это отчеты за год.

По степени обобщения отчетных данных различают отчеты первичные, составляемые организациями, и сводные (консолидированные), которые составляют вышестоящие или материнские организации на основании первичных отчетов. [11]

Отчеты предприятий подразделяются по трем основным признакам: по объему сведений, включаемых в отчеты; целям, для которых составляются отчеты; периодам, охватываемым отчетностью.

По объему содержащихся в отчетах сведений различают частную и общую отчетность.

Частная отчетность - включает информацию о работе учреждения на одном участке его деятельности.

Общая - характеризует хозяйственную деятельность организации в целом.

По назначению отчетность подразделяется на внешнюю и внутреннюю.

Внешняя отчетность - служит средством информирования внешних пользователей — заинтересованных юридических и физических лиц о характере деятельности, доходности и имущественном положении предприятия. В соответствии с международной практикой она обязательно подлежит опубликованию, по этому ее называют "публичной".

Внутренняя - вызывается потребностью самого предприятия. В зависимости от периода отчетность подразделяется на текущую и годовую.

Периодическая (текущая) отчетность- составляется на внутригодовую дату. Периодические отчеты составляются регулярно через определенные промежутки времени. Эту отчетность подразделяют на ежедневную, еженедельную, месячную, квартальную, полугодовую и за 9 месяцев.

Годовой отчет составляется по окончании года. Он представляется собственникам, налоговой инспекции, органам государственного управления. Срок представления годового отчета — до 1 апреля следующего за отчетным года, квартального — не позднее 30 дней по окончании отчетного периода. [25]

Составлению отчетности должна предшествовать значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов: калькуляционных, собирательно-распределительных, сопоставляющих, финансово-результативных. До начала этой работы должны быть осуществлены все бухгалтерские записи на синтетических и аналитических счетах (включая результаты инвентаризации), проверена правильность этих записей.

Приступая к закрытию счетов, следует иметь в виду, что современные организации являются сложными объектами учета. Обобщение накопленного опыта в этом деле позволило выработать следующие рекомендации: закрытие счетов начинают со счетов отраслей и производства, имеющих максимальное количество потребителей и минимальные встречные затраты и заканчивают счетами с минимальным количеством потребителей и максимальным количеством встречных затрат.

Бюджетная организация представляет месячную, квартальную и годовую бухгалтерскую отчетность об исполнении смет расходов вышестоящему органу в установленные им сроки, а организация, состоящая на федеральном бюджете, представляет месячную отчетность также территориальному органу федерального казначейства.

Датой представления бухгалтерской отчетности для организации считается день фактической передачи ее по принадлежности или дата ее отправления, обозначенная на штемпеле почтовой организации. Если дата представления отчетности приходится на нерабочий (выходной) день, сроком представления отчетности считается первый следующий за ним рабочий день.

Бухгалтерскую отчетность подписывают руководитель и главный бухгалтер (бухгалтер) организации. В организации, где бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, бухгалтерскую отчетность подписывают руководитель этой организации и специалист, ведущий бухгалтерский учет.

В приложении к Письму N 42-7.1-15/2.4-418 - Разъяснениях об особенностях составления и представления годовой отчетности об исполнении федерального бюджета главными распорядителями средств федерального бюджета за 2007 год (далее - Разъяснения) было обращено внимание на наличие недостатков, которые имели место при формировании отчетных форм в предыдущих годах. Среди перечисленных нарушений можно выделить характерные для всех бюджетных учреждений:

- наличие остатков наличных денежных средств в кассе учреждения по состоянию на 1 января 2008 года, которые возможны только при согласовании таковых с Министерством финансов Российской Федерации (п. 6.2 Разъяснений);

- наличие остатков по счетам 206 00 000 "Расчеты по выданным авансам", 208 00 000 "Расчеты с подотчетными лицами", 302 00 000 "Расчеты с поставщиками и подрядчиками", которые возможны только по незаконченным и переходящим на следующий год договорам.

В пояснительной записке к годовой бюджетной отчетности необходимо указать правовые основания и причины возникновения дебиторской (кредиторской) задолженности (п. 6.4. Разъяснений).

Одновременно в Разъяснениях к Письму N 42-7.1-15/2.4-418 отмечено, что в соответствии с бюджетным законодательством главные распорядители бюджетных средств, исполняющие соответствующую часть бюджета, несут ответственность за разработку и утверждение методических рекомендаций, определяющих особенности введения в действие положений Инструкции N 148н.

Министерствам совместно с их службами и агентствами в случае необходимости следует разрабатывать и согласовать с Министерством финансов Российской Федерации методические документы, определяющие их отраслевые особенности по организации бюджетного учета и отчетности.

В рамках данного материала рассмотрим основные особенности, на которые следует обратить внимание при заполнении отдельных бюджетных форм.

Похожие работы

... деятельности; – учетную политику организации; – основные факторы, повлиявшие в отчетном году на хозяйственные и финансовые результаты деятельности организации. Этих сведений достаточно, если организация раскрыла все существенные показатели в бухгалтерском балансе и других формах годовой отчетности. Но так бывает не всегда. Поэтому зачастую в пояснительной записке также необходимо представить ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

... : на предприятие отслеживается спад производства, по сравнению с предыдущим годом, об этом говорят все позиции баланса, но в общем финансовое положение предприятия удовлетворительно. 2. Порядок составления годовой бухгалтерской отчетности 2.1. Учетная политика Учетная политика представляет собой письменный документ, содержащий организационно-технические и методические основы организации ...

0 комментариев