Федеральным законом от 21.11.1996 года №129-ФЗ "О бухгалтерском учёте"

Бухгалтерская (финансовая) отчётность ОГУ СО "Комплексный центр социального обслуживания населения г. Черемхово и Черемховского района"

Состав, строение периодической (промежуточной) бухгалтерской (финансовой) отчётности

Состав и содержание форм годовой бухгалтерской (финансовой) отчётности

Отчет об исполнении сметы доходов и расходов по приносящей доход деятельности главного распорядителя, получателя средств (ф.0503137);

Пользователи бухгалтерской (финансовой) отчётности, сроки её предоставления

Анализ финансового положения учреждения по данным бухгалтерской отчётности

Анализ финансирования и структуры расходов Центра

Анализ кредиторской задолженности

Навигация

Годовая бухгалтерская работа

Годовая бухгалтерская работа

104900

знаков

7

таблиц

1

изображение

Содержание

Введение

1. Теоретические основы построения бухгалтерской (финансовой) отчётности

1.1 Нормативно- правовая база организации бухгалтерской отчётности

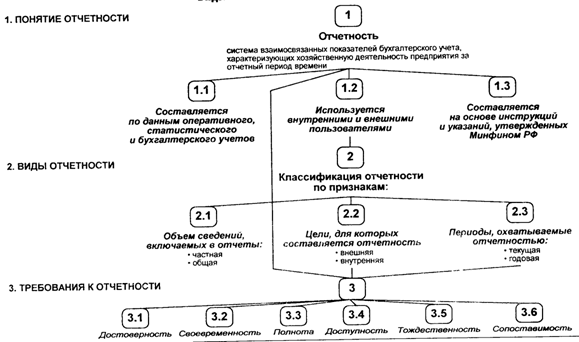

1.2 Основные принципы организации составления бухгалтерской (финансовой) отчётности, её понятия и переход на МСФО

2. Бухгалтерская (финансовая) отчётность ОГУ СО "Комплексный центр социального обслуживания населения г. Черемхово и Черемховского района"

2.1 Организация бухгалтерского учёта в учреждении

2.2 Состав, строение переодической (промежуточной) бухгалтерской (финансовой) отчётности

2.3 Состав и содержание форм годовой бухгалтерской (финансовой) отчётности

2.4 Пользователи бухгалтерской (финансовой) отчётности, сроки её предоставления

2.5 Совершенствование форм бухгалтерской (финансовой) отчётности и предоставление её пользователям

3. Анализ финансового положения учреждения по данным бухгалтерской отчётности

3.1 Анализ финансового состояния областного учреждения

3.2 Анализ финансирования и структуры расходов Центра

3.3 Анализ кредиторской задолженности

Заключение

Список литературы

Введение

Для эффективной работы социальных учреждений необходимо повышение экономической грамотности их руководителей, главных бухгалтеров, работающих в системе социального обслуживания, что невозможно сделать, не зная основ бюджетного кодекса. Особое внимание при этом следует уделить непосредственному знакомству с документами и умению использовать их в практической работе.

За последнее десятилетие экономика России претерпела значительные изменения. В результате изменились условия хозяйствования не только коммерческих предприятий и организаций, но и бюджетных учреждений.

Система же бухгалтерского учета, отчетности и налогообложения установленная законодательством Российской Федерации, не всегда успевает за развитием экономической ситуации. В значительной степени это относится к системе бухгалтерского учета, отчетности бюджетных учреждений.

В последнее время Министерство Финансов Российской Федерации пересмотрело некоторые составляющие системы учета исполнения смет доходов и расходов бюджетных учреждений. Инструкцией по бухгалтерскому учету в бюджетных учреждениях, утвержденной Приказом Министерства Финансов Российской Федерации от 30 декабря 2008 г. № 148 н, установлен новый порядок учета некоторых видов активов, регламентирована методика учета предпринимательской деятельности бюджетных учреждений.

Инструкцией утвержденной Министерством социального развития опеки и попечительства Иркутской области № 950 от 21.11.2008 года "О предоставлении годовой бюджетной отчётности" упорядочено формирование отчетности социальными учреждениями. Тем не менее, на практике ведение бухгалтерского учета вызывает затруднения. Массу ошибок вызывает не только учет нехарактерных для бюджетных учреждений операций, таких как предпринимательская деятельность, получение внереализационных доходов, но и формирование, и составление годовой бухгалтерской отчётности.

Особенности составления бухгалтерской отчетности бюджетного учреждения, в первую очередь связаны с объёмом форм входящих в годовую отчётность. Что же касается особенностью порядка составления отчетности и исчисления финансового результата бюджетными учреждениями в первую очередь это вызвано организационно - правовой формой таких организаций.

Актуальность выбранной темы: "Годовая бухгалтерская отчётность" не вызывает сомнений, так как является одной из самых сложных и проблемной темой в бюджетной политике в целом. Еще большой интерес представляется в этой работе в том, что она как бы является "первопроходцем" по новым документам, законодательствам различных уровней, касающихся учета и финансовой отчетности.

Целью данной работы является: на основании анализа состояния и составления годовой бухгалтерской отчётности наметить конкретные пути совершенствования её составления и структуры бухгалтерской отчетности бюджетного учреждения Областного государственного учреждения социального обслуживания "Комплексный центр социального обслуживания населения г. Черемхово и Черемховского района". Очень часто приходится сталкиваться с проблемами при составлении годовой бухгалтерской отчётности. По всей видимости, это связано с тем, что в отличие от бухгалтерского учета хозрасчетных организаций, проблемы бюджетного бухгалтерского учета, отчетности в прессе освещаются незначительно и очень редко.

Объектом исследования выбран Областное государственное учреждение социального обслуживания "Комплексный центр социального обслуживания населения г. Черемхово и Черемховского района" который является юридическим лицом, имеет самостоятельную смету доходов и расходов (бюджетную смету), руководитель данной организации пользуется правом распорядителя, самостоятельно состоит на налоговом учете в качестве налогоплательщика и уплачивает установленные налоги и сборы.

Для исследуемого учреждения действующим законодательством установлены свои специфические задачи и функции, подлежащие выполнению в процессе деятельности. Создано учреждение при министерстве опеки и попечительства Иркутской области. Сам Центр, являясь учреждением социального обслуживания, выполняет одну из своих главных функций по оказанию семьям, престарелым гражданам, инвалидам и другим группам населения, попавшим в трудную жизненную ситуацию, помощи в реализации законных прав и интересов и содействия в улучшении их социального и материального положения, а также психологического статуса.

Основной задачей бюджетной бухгалтерской отчётности является оценка показателей финансовой отчётности позволяющей не только оценить текущее состояние дел учреждения, но и выяснить, на сколько оно улучшилось или, наоборот, ухудшилось по сравнению с прошлым отчётным периодом. В данной квалификационной работе были решены следующие вопросы:

· рассмотрены теоретические основы построения бухгалтерской отчётности.

· изучена бухгалтерская отчётность ОГУ СО "КЦСОН г. Черемхово и Черемховского района".

· составлен анализ финансового положения бюджетного учреждения.

Далее нами будут рассмотрены составные части годовой бухгалтерской отчетности.

1. Теоретические основы построения бухгалтерской (финансовой) отчётности

1.1 Нормативно- правовая база организации бухгалтерской отчётности

Годовая бюджетная отчетность составляется в соответствии с требованиями и объемом форм Инструкции N 148н. Основой составления бюджетной отчетности являются показатели Главной книги и (или) других законодательно установленных регистров бюджетного учета, подтвержденных данными инвентаризации, проведенной в соответствии с нормативно-правовыми актами Министерством финансов Российской Федерации. При составлении годовой отчётности бюджетное учреждение руководствуется:

Похожие работы

... деятельности; – учетную политику организации; – основные факторы, повлиявшие в отчетном году на хозяйственные и финансовые результаты деятельности организации. Этих сведений достаточно, если организация раскрыла все существенные показатели в бухгалтерском балансе и других формах годовой отчетности. Но так бывает не всегда. Поэтому зачастую в пояснительной записке также необходимо представить ...

... , то в бухгалтерскую отчетность организации в соответствии с положениями приказа Минфина России от 12 ноября 1996 г. No 97 "О годовой бухгалтерской отчетности организаций" (с изменениями от 3 февраля, 21 ноября 1997 г.) включаются соответствующие дополнительные показатели. При этом организация имеет право представлять формы бухгалтерской отчетности на бланках, изготовленных самостоятельно. В этом ...

... г. к 2004 г. наблюдается увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками, и уменьшение по налогам и сборам и прочей. ЗАКЛЮЧЕНИЕ Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги ...

... : на предприятие отслеживается спад производства, по сравнению с предыдущим годом, об этом говорят все позиции баланса, но в общем финансовое положение предприятия удовлетворительно. 2. Порядок составления годовой бухгалтерской отчетности 2.1. Учетная политика Учетная политика представляет собой письменный документ, содержащий организационно-технические и методические основы организации ...

0 комментариев