Теоретические основы ипотечного кредитования

Существующие модели развития ипотечного кредитования

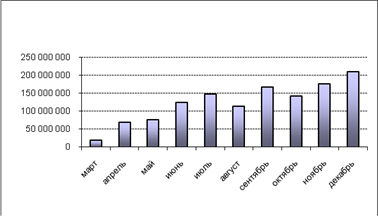

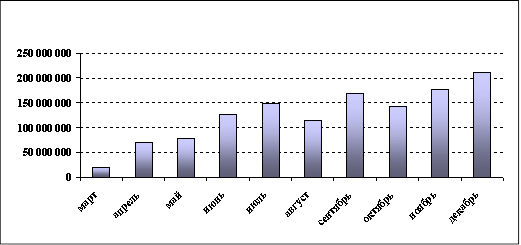

Анализ развития ипотечного кредитования в России

Г. 2005 г. 2006 г

Анализ развития ипотечного кредитования в Пермской области

Особенности управления ипотечным жилищным кредитованием в РФ и Пермском крае

Система мероприятий разработанных на уровне Пермского края, направленных на развитие ипотечного кредитования и решение жилищных проблем

Собственная модель

Навигация

Система мероприятий разработанных на уровне Пермского края, направленных на развитие ипотечного кредитования и решение жилищных проблем

Ипотечное кредитование как способ решения жилищной проблемы

149723

знака

11

таблиц

1

изображение

3.2. Система мероприятий разработанных на уровне Пермского края, направленных на развитие ипотечного кредитования и решение жилищных проблем.

Программа развития системы ипотечного жилищного кредитования в Пермском крае на 2008-2010 годы определяет ключевое направление преобразований в жилищной сфере и, в частности, в строительной отрасли Пермского края с целью обеспечения граждан жильем.

Необходимость внедрения и развития эффективных механизмов обеспечения жильем жителей края обусловлена недостаточностью объемов нового жилищного строительства, низкой покупательной способностью большинства граждан, желающих приобрести жилье, и ограниченностью финансовых возможностей бюджета Пермского края при малоэффективных механизмах привлечения внебюджетных средств в строительную отрасль. Программа разработана в целях разрешения существующих проблем.

Программа направлена на формирование нормативной правовой базы, разработку и внедрение механизмов ипотечного жилищного кредитования, позволяющих задействовать в жилищной сфере внебюджетные средства, а также механизмов осуществления государственной поддержки отдельных категорий граждан.

Программа разработана в соответствии с федеральным и краевым законодательством, а также с учетом накопленного положительного опыта в решении вопроса внедрения и развития региональных систем ипотечного жилищного кредитования.

В современных экономических условиях для Пермского края, как и для России в целом, развитие системы ипотечного жилищного кредитования является одним из ключевых звеньев в решении жилищной проблемы граждан. При правильной организации система ипотечного жилищного кредитования, получив государственную поддержку на этапе ее внедрения, должна трансформироваться в саморазвивающуюся и самодостаточную систему, не требующую значительного бюджетного финансирования. Система ипотечного жилищного кредитования позволит:

- обеспечить активное развитие рынка жилья;

- перейти от прямой финансовой поддержки производителя к поддержке гражданина, желающего приобрести жилье;

- внедрить кредитно-финансовые механизмы, стимулирующие рост платежеспособного спроса граждан, направленного на более полное удовлетворение их потребности в жилье;

- вовлечь внебюджетные средства и, в первую очередь, средства финансово-кредитных учреждений в хозяйственный оборот Пермского края;

- укрепить региональную кредитно-финансовую систему;

- способствовать оживлению и развитию других секторов экономики Пермского края.

В настоящее время на федеральном уровне уже созданы необходимые правовые, социально-экономические, финансовые и другие предпосылки для внедрения и использования данного механизма. На федеральном уровне организован вторичный рынок закладных, который позволяет кредитным и финансовым учреждениям Пермского края осуществлять рефинансирование выданных ипотечных кредитов, тем самым восполняя их собственные ресурсы для долгосрочного кредитования граждан.

Вместе с тем в целях развития региональной системы ипотечного жилищного кредитования в Пермском крае необходимо доработать соответствующую нормативную правовую базу, обеспечить формирование инфраструктуры рынка ипотечных кредитов, согласовать с профессиональными участниками ипотечного рынка механизм реализации жилищно-социальных программ в рамках системы ипотечного жилищного кредитования.

В настоящей Программе используются следующие понятия и термины:

Ипотека (залог) - способ обеспечения исполнения обязательства, при котором кредитор (залогодержатель) имеет право в случае неисполнения должником (залогодателем) этого обязательства получить удовлетворение из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество, за изъятиями, установленными федеральным законодательством.

Закладная - именная ценная бумага, удостоверяющая право ее владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства, а также право залога на имущество, обремененное ипотекой.

Первичный ипотечный рынок - совокупность отношений, связанных с подготовкой, оформлением, выдачей ипотечных кредитов и обеспечением исполнения обязательств по ипотечным кредитам. На первичном ипотечном рынке совершаются процедуры и сделки по андеррайтингу заемщиков, кредитованию на приобретение жилья под залог недвижимого имущества, страхованию данного имущества и иных объектов имущественных интересов залогодержателей, оценке объекта ипотеки, поручительству по кредитным обязательствам или страхованию кредитных рисков, оформлению закладных, иные процедуры и сделки.

Ипотечный оператор - открытое акционерное общество "Пермское агентство по ипотечному жилищному кредитованию" (далее - ОАО "ПАИЖК", Ипотечный оператор), 100% акций которого находится в собственности Пермского края, для организации первичного ипотечного рынка и координации деятельности его участников.

Рефинансирование ипотечных кредитов - приобретение прав требований по ипотечным жилищным кредитам.

Вторичный ипотечный рынок - совокупность отношений, связанных с рефинансированием ипотечных кредитов (передачей прав по закладным), формированием покрытия, эмиссией и обращением ипотечных ценных бумаг. Вторичный ипотечный рынок включает в себя процедуры и сделки по формированию пулов закладных и их купле-продаже, по организации эмиссии ипотечных ценных бумаг, их первичному размещению и купле-продаже на вторичном рынке.

Пул закладных - закладные, объединенные в пакет для их совместной продажи.

Секьюритизация - процесс объединения ипотечных активов в пул и выпуска ценных бумаг, обеспеченных денежными потоками и стоимостью данных активов. При секьюритизации ипотечные активы выводятся за баланс эмитента.

Пилотный проект - комплекс мероприятий в рамках развития региональной системы ипотечного жилищного кредитования, координируемый Ипотечным оператором.

Общество взаимного страхования - некоммерческая организация, создаваемая путем объединения средств граждан и юридических лиц, осуществляющая страхование имущественных интересов своих членов непосредственно на основании членства в обществе или на основании заключаемых договоров страхования. В системе ипотечного кредитования объектом страхования в обществе взаимного страхования может быть риск ответственности по кредитным обязательствам, возникающий у граждан, являющихся ипотечными заемщиками, и у ипотечных операторов, несущих солидарную ответственность с ипотечными заемщиками.

Содержание проблемы и обоснование необходимости ее решения программными методами. Ипотечное жилищное кредитование - один из наиболее эффективных рыночных механизмов, обеспечивающий привлечение долгосрочных финансовых ресурсов в сферу жилищного финансирования. Именно ипотека позволяет наиболее выгодно сочетать интересы граждан - участников Программы - в улучшении жилищных условий, кредиторов - в предоставлении масштабного и надежного кредитного продукта, а также организаций строительного комплекса - в ритмичной загрузке производства. Ипотека, являясь, по сути, коммерческим инструментом, снимает с государства часть социального обременения и предоставляет возможность решить проблему приобретения жилья всем категориям граждан.

Программа отражает современные тенденции развития ипотечного жилищного кредитования, ориентирована на внешнее рефинансирование, учитывает требования Стандартов процедуры выдачи, сопровождения и рефинансирования ипотечных кредитов (далее - Стандарты) и определяет организационные и кредитно-финансовые механизмы ипотечного жилищного кредитования в Пермском крае.

При разработке Программы были учтены мировой, российский и региональный опыт становления и развития системы ипотечного жилищного кредитования. Комплекс мер, предусматриваемых Программой, рассчитан на запуск региональной системы ипотечного жилищного кредитования и ее последующую интеграцию в общероссийскую систему ипотечного жилищного кредитования.

Основной целью Программы является создание эффективных кредитно-финансовых механизмов, которые благодаря привлечению долгосрочных ресурсов в систему ипотечного жилищного кредитования Пермского края обеспечивают как улучшение жилищных условий граждан, проживающих на территории края, так и подъем региональной экономики в целом.

Для достижения данной цели и в соответствии с перечисленными выше проблемами и условиями в рамках Программы должны быть решены следующие основные задачи:

- создание региональной нормативной правовой базы функционирования системы ипотечного жилищного кредитования;

- формирование эффективного первичного рынка ипотечных кредитов и финансовых механизмов, обеспечивающих доступность кредитов для граждан;

- формирование и координация инфраструктуры ипотечного кредитования в Пермском крае;

- подготовка условий для рефинансирования ипотечных кредитов и интеграции региональной системы вторичного рынка ипотечных кредитов в общероссийскую;

- обеспечение надежных механизмов защиты имущественных прав и интересов инвесторов вторичного рынка ипотечных кредитов.

В рамках реализации указанных задач предполагается решить следующие подзадачи:

- создание и развитие схем, обеспечивающих надежное накопление населением денежных средств, в том числе через развитие схем пенсионного обеспечения, накопительного страхования, функционирования инвестиционных фондов, кредитных потребительских кооперативов граждан и других объединений граждан, вкладывающих свои средства в жилищную сферу;

- определение форм и методов адресной государственной поддержки отдельных категорий граждан;

- создание и использование экономических механизмов привлечения частных инвестиций в систему ипотечного жилищного кредитования с использованием механизма рефинансирования ипотечных кредитов;

- формирование нормативной правовой основы для защиты имущественных прав и интересов инвесторов, вкладывающих средства путем приобретения ипотечных ценных бумаг;

- повышение надежности и инвестиционной привлекательности ипотечных ценных бумаг;

- внедрение эффективных и прозрачных для инвесторов технологий учета возвратных денежных потоков по ипотечным кредитам, а также процедур замещения в эмитированных пулах ипотечных облигаций (закладных листов) досрочно прекращенных ипотечных кредитов новыми;

- внедрение эффективных методов координации действий участников ипотечного рынка Ипотечным оператором;

- организация процедуры оценки платежеспособности заемщика (андеррайтинга), оформления сделок при ипотечном кредитовании;

разработка и использование комплекса мероприятий, направленных на стимулирование жилищного строительства, с привлечением кредитных (заемных) средств (включая ипотечные жилищные кредиты);

содействие формированию системы профессиональной подготовки и переподготовки специалистов в области технологий ипотечного кредитования и управления финансовыми операциями на вторичном рынке ипотечных ценных бумаг;

- внедрение информационных технологий, автоматизация процессов учета и анализа данных в системе ипотечного жилищного кредитования, подготовка к интеграции с системой рефинансирования;

- формирование условий, обеспечивающих постепенную интеграцию региональной системы ипотечного кредитования в единую государственную систему ипотечного жилищного кредитования;

- обеспечение условий устойчивого и эффективного функционирования системы ипотечного жилищного кредитования преимущественно за счет внебюджетных источников финансирования;

- создание механизмов управления рисками в системе ипотечного жилищного кредитования;

- проведение разъяснительной работы с целью повышения доверия со стороны населения и инвесторов.

Основываясь на исследованиях платежеспособного спроса на ипотечные жилищные кредиты и сопутствующих прогнозах потребности в новом жилье, Правительство Пермского края будет стимулировать развитие жилищного строительства, ориентированного на запросы ипотечных заемщиков, путем:

- разработки новых принципов жилищной политики в Пермском крае;

- заключения комплексных договоров с органами местного самоуправления о формировании комплексов жилищной застройки в рамках ипотечных проектов, способах обеспечения их необходимой инфраструктурой и сетями;

- привлечения инвестиций в развитие строительной индустрии и строительство через предоставление гарантий (поручительств) по обязательствам третьих лиц, участие в ипотечных альянсах и принятие целевых программ развития лизинга на приобретение строительной техники, технологий и оборудования.

Основными исполнителями Программы являются Министерство градостроительства и развития инфраструктуры Пермского края и Ипотечный оператор.

Контроль за деятельностью Ипотечного оператора осуществляется советом директоров, в который входят представители уполномоченных исполнительных органов государственной власти Пермского края.

Руководство Ипотечного оператора в установленном порядке (не реже одного раза в год) представляет на совете директоров бизнес-план на предстоящий период и отчет о результатах деятельности за истекший период. Указанные документы должны отражать конкретные экономические показатели, связанные с выполнением программных мероприятий (объем привлеченных на ипотечное жилищное кредитование средств, количество семей, улучшивших жилищные условия посредством ипотечного жилищного кредитования, объем приобретенной жилой площади).

В Пермском крае разработана концепция ипотечного жилищного кредитования в Пермской области.

Целью которой является создание условий для внедрения и развития ипотечного кредитования как механизма привлечения средств населения в сферу жилищного строительства и решения жилищных проблем основной части работающего населения, располагающего средними доходами, накоплениями и имеющего в собственности жилье и другое недвижимое имущество.

Концепция ипотечного жилищного кредитования в Пермской области:

- учитывает опыт создания и функционирования ипотечного рынка в различных регионах России, наиболее близких к Пермской области по экономическим, финансовым и социально - психологическим параметрам, основывается на концепции "Развития системы ипотечного жилищного кредитования в Российской Федерации", одобренной постановлением Правительства Российской Федерации от 11.01.2000 N 28;

- адаптирована к платежеспособному спросу жителей области, особенностям рынка жилья в Пермской области, нестабильной макроэкономической ситуации в России и к особенностям функционирования российских финансовых институтов;

- через заложенные в ней инструменты вторичного ипотечного рынка способствует быстрой оборачиваемости средств кредиторов и обеспечению процесса непрерывного рефинансирования ипотечного кредитования с выходом в дальнейшем на полное самофинансирование. Данный механизм, в отличие от рассчитанных только на внешние инвестиции статичных схем, является единственным реальным инструментом, обеспечивающим увеличение объемов финансирования жилищного строительства в соответствии с областными программами "Свой дом" и "Жилище", а также снижение высоких процентных ставок по кредитам населению;

- позволяет управлять спросом на жилье в выгодном для социально - экономического развития области направлении;

- позволяет начать работу по внедрению и развитию программы ипотечного жилищного кредитования в Пермской области уже в настоящее время в существующем правовом поле;

- основывается на рыночном подходе, который подразумевает создание самодостаточной и саморазвивающейся системы, которая может быть интегрирована в сегодняшнюю практику. Концепция рассчитана не на одномоментный результат, не ограничена во времени;

- предполагает открытость для всех задействованных структур, подконтрольность, ясность для инвесторов и других участников ипотечного рынка;

- обеспечивает стимулирование финансовых институтов, динамичное развитие первичного рынка, а также создание механизма рефинансирования первичных кредиторов за счет вторичного рынка;

- ориентирована на работающее население, основным способом решения жилищной проблемы которого является долгосрочное ипотечное кредитование, при этом за органами государственной власти и местного самоуправления остается функция обеспечения жильем на условиях социального найма отдельных категорий граждан.

Пермский областной ипотечный фонд является некоммерческой организацией и создается для решения целого комплекса вопросов, возникающих в процессе ипотечного кредитования. Основные задачи ПОИФ выражаются в координации действий по ипотечному кредитованию населения, применении реальных схем взаимодействия между всеми участниками программы кредитования. ПОИФ является организатором ипотечного кредитования, которое предусматривает разработку различных схем ипотечного кредитования для различных социальных групп населения, а также составление и внедрение оптимальных стандартов ипотечного кредитования, разработку и внедрение схем улучшения жилищных условий работающих граждан с привлечением средств предприятий - работодателей. В зависимости от условий проживания заемщика и обязательств со стороны государства перед гражданином (очередники, военные, шахтеры, работники социальной сферы и т.д.) ПОИФ прорабатывает схемы с дифференцированной процентной ставкой, которая может варьироваться от нуля до действующей процентной ставки коммерческих банков.

Деятельность ПОИФ определяется уставом, который утверждается администрацией области (учредителем ПОИФ) и регистрируется в установленном порядке. Передаваемые средства из областного бюджета в ПОИФ, за исключением средств в уставный капитал, полностью расходуются на кредитование и адресную поддержку граждан, нуждающихся в ипотечном жилищном кредитовании. Решение проблем ипотечного кредитования для остальных категорий граждан осуществляется фондом из собственных и внебюджетных источников.

Фонд вправе выпускать ценные бумаги с обеспечением их эмиссии поручительствами администрации Пермской области, органов местного самоуправления, активами и собственными средствами, формирующимися за счет средств учредительного фонда.

Источниками финансирования ПОИФ могут быть:

- денежные средства областного и местных бюджетов;

- незавершенные строительством жилые дома;

- товарные и налоговые кредиты;

- жилищные сертификаты и субсидии;

- кредиты банков;

- денежные средства институционных инвесторов;

- собственные средства граждан;

- средства предприятий, направляемые на улучшение жилищных условий своих работников и т.д.

ПОИФ выполняет не только организаторскую функцию и является инструментом ипотечного кредитования в Пермской области, но и способен решать регулирующую функцию - перераспределение инвестиционных потоков в области ипотечного кредитования, увеличения процентов по кредитам высокообеспеченным заемщикам, а за счет этого снижать процентную ставку социально незащищенным слоям населения.[12]

В планах департамента планирования и развития территории г. Перми к 2009 году выйти на объём строительства 1 млн. кв. м. в год.

25 декабря 2000 г. На основании указа губернатора Пермской области от 20 ноября 2000 г. Была создана некоммерческая организация «Пермский ипотечный фонд жилищного кредитования» (ПОИФ). Далее он был переименован в Пермское Агентство по ипотечному жилищному кредитованию (ПАИЖК). Перед ним была поставлена задача создать систему ипотечного жилищного кредитования в нашем регионе.

Рынок ипотеки начал складываться в 2003 году и в настоящее время развивается быстрыми темпами, но, несмотря на это, существует ряд проблем.

Высокие темпы роста цен на жилье. Одной из причин такого динамичного роста цен на квартиры является развитие ипотеки, которое привело к тому, что число покупателей возросло в несколько раз, а предложение фактически осталось прежним. За 2007 год количество выставленных на продажу объектов увеличилось на 11%. В результате продавцы, на квартиры которых претендовали сразу несколько покупателей, поднимали цены. За неделю квартира дорожала в среднем на 50 тысяч руб.

Единственный выход из сложившейся ситуации – стимулирование предложения на рынке недвижимости.

Для решения данной проблемы государство должно содействовать строительным фирмам, путём помощи в оформлении проектных документов. И выступать гарантом банкам в достройке объектов. Отличным примером может служить Пермское АИЖК, которое начинает кредитование новостроек.

Первоначальный взнос. В настоящее время, существует обратная зависимость между процентной ставкой по ипотечному кредиту и первоначальным взносом, т.е.: чем меньше процентная ставка, тем выше первоначальный взнос. Из-за невысоких доходов большей части населения, очень сложно собрать 30 % на первоначальный взнос. И здесь можно обратиться к зарубежному опыту. Например, в Германии заметную роль играют стройсберкассы (ССК). Вначале жители Германии открывают по договору с ССК накопительный счёт. Как только на счету собирается необходимая сумма (до 40% стоимости жилья), на что уходит от 4-8 лет, клиент получает от государства льготный кредит и дотацию для оплаты недостающей части. Срок погашения такого кредита 18 лет при 5% годовых.

Большие проценты по ипотечным кредитам.Для повышения темпов развития ипотеки в Пермском крае необходимо добиться снижения процентной ставки по ипотечному кредиту. Для увеличения доли населения, способного участвовать в системе ипотечного кредитования до 30% к 2010 г., нужно добиться снижения существующей высокой ставки по ипотечным кредитам в 11% до приемлемого размера 6-8%.

Высокий процент по ипотечному кредитованию обусловлен неразвитостью банковской сферы в Пермском крае и ограниченностью собственных капиталов банков. Чтобы удешевить кредиты необходимо удешевить ресурсную базу банков. Источником подобных ресурсов как по стоимости, так и по сроку могут выступать средства пенсионных фондов (и государственного и негосударственных). Для этого необходимо развивать рынок ипотечных ценных бумаг. Поскольку ПФР размещает свои средства под 5-6 процентов годовых, то это может являться ресурсной базой для банков, и с такой стоимостью ресурсов, банки смогут кредитовать на приобретение жилья под 9%, при этом прибыль банка будет составлять от 3-4%.

Вывод: Развитие системы ипотечного жилищного кредитования в Пермском крае будет определяться объемами кредитования и прибылью, получаемой всеми участниками системы ипотечного жилищного кредитования.

При росте привлекательности ипотечных ценных бумаг для инвесторов, а также возникновении и развитии специальных инвестиционных институтов (накопительной системы в ПФР, НПФ и т.п.) развитие системы станет интенсивным. По прогнозам, прирост объемов ипотечного кредитования может достигать сотен процентов в год до момента удовлетворения основного спроса на ипотечные кредиты. Затем рост объемов будет определяться снижением процентных ставок и увеличением сроков кредитования.

Региональная система ипотечного жилищного кредитования будет также способствовать увеличению спроса на ипотечные ценные бумаги, вовлекая в их оборот региональных инвесторов, к числу которых относятся будущие заемщики, корпоративные и институциональные инвесторы.

Концепция Пермской областной жилищной ипотеки позволит приступить к разработке Закона Пермской области, регулирующего вопросы ипотечного жилищного кредитования. Для развития ипотечного кредитования необходимо создать стабильное растущее предложение на региональном рынке жилья. Для развития ипотеки нужен комплексный подход - информировать людей, повышать их доходы, убрать бюрократические барьеры. Кроме того, необходимо отладить систему предоставления земельных участков под новое строительство, увеличить его объемы, в том числе используя новые технологии.

Похожие работы

... в эту сферу. [5] 2.8 Вывод Ипотечное кредитование жилья – один из самых проверенных в мировой практике и надежных способов привлечения внебюджетных инвестиций в жилищную сферу. Именно ипотека позволяет согласовать интересы населения – в улучшении жилищных условий, коммерческих банков – в эффективной и прибыльной работе, строительного комплекса – в ритмичной загрузке производства, и, конечно ...

... др. К 1917 г. существовал: 21 земельный банк, Государственный Крестьянский поземельный банк, Дворянский банк, Особый отдел государственного Дворянского банка и 18 частных банков. К сожалению, на этом бурное развитие ипотечного кредитования в России закончилось. После революции частная собственность была ликвидирована, и ипотечные банки прекратили своё существование. Лишь 70 с лишним лет спустя ...

... , находит альтернативные способы решения жилищной проблемы. Минимизация количества подобных выпадений на каждой стадии процесса ипотечного кредитования является одним из важнейших внутренних ресурсов по повышению операционной эффективности ипотечного банка. 3. Анализ текущего портфеля ОАО «БИНБАНК» Настоящий анализ определяет основные (главные) направления формирования и развития кредитного ...

... кредиты выдаются по ставкам от 11 до 14% годовых в зависимости от суммы первоначального взноса и срока кредитования. Для развития ипотечного кредитования из бюджета УР выделено 60 млн. рублей для увеличения уставного капитала Ипотечной корпорации УР и предоставлен бюджетный кредит на сумму 180 млн. рублей. Реализация направления «Повышение доступности жилья» Национальный проект подразумевает ...

0 комментариев