Теоретические основы ипотечного кредитования

Существующие модели развития ипотечного кредитования

Анализ развития ипотечного кредитования в России

Г. 2005 г. 2006 г

Анализ развития ипотечного кредитования в Пермской области

Особенности управления ипотечным жилищным кредитованием в РФ и Пермском крае

Система мероприятий разработанных на уровне Пермского края, направленных на развитие ипотечного кредитования и решение жилищных проблем

Собственная модель

Навигация

Г. 2005 г. 2006 г

Ипотечное кредитование как способ решения жилищной проблемы

149723

знака

11

таблиц

1

изображение

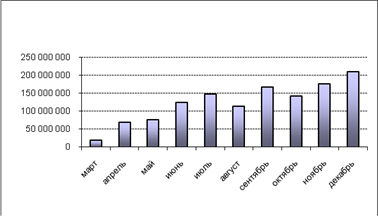

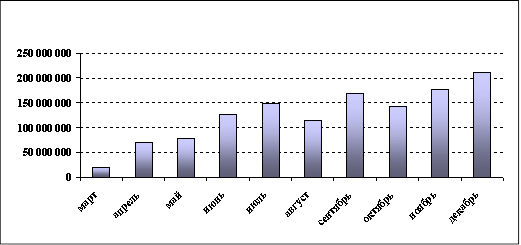

2004 г. 2005 г. 2006 г.

* - ипотека 642 1 834 8 883

@ - потребкредиты 21 599 34 701 62 405

(правая шкала)

Таблица 2.1.4.

100% ┬─────────────────────────────────────────────────────────┐

│ │

│ │

│ │

│ │

75% ┼ │

│ │

│ │

│ │

│ │

50% ┼ │

│ │

│ │

│ │

│ │

25% ┼ 21% │

│ 12% * │

│ 5% * │

│ 3% * │

│ * │

0% ├─────────────┼─────────────┼─────────────┼───────────────┤

2004 г. 2005 г. 2006 г. 2007 г.

* - ипотека

1 по данным ЦБ РФ

Вывод: по данным таблиц. видно, что в 2004 г. Ипотечные кредиты составили 642 млн.$ а в 2006 г. 8883 млн.$, т.е. увеличились на 8241 млн.$.Если в 2004 г. Кредитование физических лиц составили 642 млн $, соответственно 3% к этому году, то к 2006 г. 12% составили 883 млн.$ кредитования физических лиц, следовательно банк не получил 1065 млн.$. Процент невыплат физических лиц за период с 2004 по 2006 гг. вырос на 9%

Таблица 2.1.5.

Динамика региональной составляющей рынка ипотеки*

0% 25% 50% 75% 100%

2 ├──────────────┼─────────────┼───────────────┼──────────────┤

0 ├──────────────┴────────┬────┴───────────────┴──────┬───────┤

0 │ │Группа регионов с наиболее │Другие │

4 │Москва │развитыми финансовыми │регионы│

│ │рынками и высоким │РФ │

г. │ 39%│уровнем конкуренции 45%│ 16%│

├──────────────┬────────┴────┬──────────────────────┴───────┤

2 ├──────────────┴─────┬───────┴────────────────────┬─────────┤

0 │ │Группа регионов с наиболее │Другие │

0 │Москва │развитыми финансовыми │регионы │

5 │ │рынками и высоким │РФ │

│ 33%│уровнем конкуренции 49%│ 18%│

г. ├──────────────┬─────┴───────┬───────────────┬────┴─────────┤

├────────────┬─┴─────────────┴───────────────┴┬─────────────┤

2 │ │Группа регионов с наиболее │Другие │

0 │Москва │развитыми финансовыми │регионы │

0 │ │рынками и высоким уровнем │РФ │

6 │ 23%│конкуренции 55%│ 22%│

├────────────┴─┬─────────────┬───────────────┬┴─────────────┤

г. └──────────────┴─────────────┴───────────────┴──────────────┘

*по данным ЦБ РФ.

Рассматривая региональный аспект развития рынка, мы видим, что доля Москвы снижается в общем кредитном портфеле. Значительную долю рынка занимает "экспертная" группа 20 регионов с особенно высоким уровнем конкуренции и серьезным потенциалом рынка, демонстрирующая наиболее стремительный рост <1>. Именно в этой группе наиболее развиты сбытовые сети федеральных сетевых банков, а опорные региональные банки, являющиеся самыми активными операторами АИЖК, имеют сильные позиции.

<1> В группу данных регионов вошли: Санкт-Петербург, Московская, Воронежская, Иркутская, Кемеровская, Нижегородская, Новосибирская, Омская, Ростовская, Самарская, Свердловская, Тюменская, Челябинская области, Краснодарский, Красноярский, Пермский, Приморский, Хабаровский края, Республики Татарстан и Башкортостан. [8]

Формирование системы ипотечного жилищного кредитования является одним из приоритетных направлений государственной жилищной политики.

Современная государственная жилищная политика должна наряду с прежней ориентацией на нужды социально не защищенных групп населения сделать новый акцент на решении жилищных проблем основной части работающего населения, располагающего средними доходами, накоплениями и имеющими жилье в собственности в результате бесплатной приватизации. Основным способом решения жилищной проблемы для этой части населения является долгосрочное ипотечное жилищное кредитование.

Основная задача государства в становлении системы ипотечного жилищного кредитования предполагается в создании законодательной базы и нормативном регулировании процесса с целью снижения финансовых рисков участников и повышения доступности жилья для граждан. [3 стр 154.]

Государственное бюджетное финансирование будет направлено на непосредственную поддержку граждан, уровень доходов которых не позволяет им самостоятельно улучшить свои жилищные условия, в форме предоставления им целевых адресных безвозмездных субсидий на приобретение жилья.

Таким образом будет обеспечено функционирование взаимно дополняющих друг друга рыночных механизмов решения жилищных проблем граждан и механизмов социальной поддержки.

Определяя основные направления и подходы к созданию эффективного рыночного механизма жилищного финансирования, позволяющего обеспечить комплексное решение жилищной проблемы, необходимо выделить следующие основные взаимосвязанные блоки:

- долгосрочное ипотечное жилищное кредитование населения;

- кредитование жилищного строительства;

- государственная бюджетная поддержка приобретения жилья населением (система целевых адресных субсидий).[8]

В РФ долгосрочные ипотечные жилищные кредиты предоставляются на срок от 3 и более лет (оптимально на данном этапе 10 - 15 лет). Благодаря длительному сроку погашения уменьшается размер ежемесячных выплат заемщика.

Кредит и проценты по нему выплачиваются в форме ежемесячных платежей, рассчитанных по формуле аннуитетных платежей (ежемесячный платеж включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период). Это удобно как для заемщика (поскольку он может четко планировать свой семейный бюджет), так и для кредитора.

Величина ежемесячного платежа по кредиту не должна превышать 30 - 35 процентов совокупного дохода заемщика и созаемщиков (в том случае, если они имеются) за соответствующий расчетный период. При процедуре оценки вероятности погашения кредита кредитор использует официально подтвержденную информацию о текущих доходах заемщика и созаемщиков.

Приобретенное в кредит жилье служит в качестве обеспечения кредита (передается в залог кредитору). Это означает, что в случае неисполнения заемщиком обязательств осуществляется обращение взыскания на жилье с последующей его реализацией, чтобы погасить задолженность заемщика по кредиту перед кредитором. Оставшаяся после погашения кредита сумма за вычетом расходов, связанных с процедурой обращения взыскания и продажи жилья, возвращается бывшему заемщику.

Заемщик и все совершеннолетние члены его семьи дают нотариально заверяемое согласие на освобождение приобретенного за счет кредитных средств и переданного в ипотеку жилого помещения в случае обращения на него взыскания.

Передаваемое в ипотеку жилье должно быть свободным от каких-либо ограничений (обременений), не должно быть заложено в обеспечение другого обязательства.

Приобретенное за счет кредита жилье должно использоваться заемщиком преимущественно для проживания. Сдача приобретенного жилья в аренду возможна только при согласии кредитора, что специально оговаривается в кредитном договоре.

Требования к ипотечным кредитам сформулированы исходя из сложившегося отечественного и зарубежного опыта кредитования населения. Указанные стандарты и требования направлены на снижение рисков для кредитора и заемщика.

Соблюдение четких стандартов и требований к процедурам предоставления и обслуживания кредитов является основой для надежного функционирования вторичного рынка ипотечных кредитов и привлечения средств частных инвесторов в этот сектор, в том числе через эмиссионные ипотечные ценные бумаги или облигации.

Для снижения кредитного риска (риск невозврата кредита) необходимо:

обеспечить кредитору реальную возможность обращения взыскания и реализации заложенного имущества, создать условия для быстрого рассмотрения в судебных инстанциях дел, связанных с обращением взыскания на предмет залога;

обеспечить надежную систему регистрации земли, недвижимого имущества, ипотеки и других прав в целях уменьшения для кредитора риска появления непредусмотренных прав;

отработать механизм андеррайтинга ипотечных кредитов, повысив тем самым их обоснованность;

выработать надежные процедуры предоставления и обслуживания ипотечных кредитов.

Для снижения риска процентной ставки (риска превышения стоимости кредитных ресурсов, привлекаемых кредитором, над ставкой процентов по уже выданным ипотечным кредитам) возможно использование кредиторами при расчете платежей по кредиту различных методов их индексации с учетом инфляции и доходов заемщика.

Для решения проблемы снижения данного вида риска ключевым вопросом является разработка системы надежных показателей, отражающих изменение рыночной процентной ставки.

Снижение риска ликвидности непосредственно связано с развитием вторичного рынка ипотечных кредитов, созданием условий для привлечения долгосрочных ресурсов в данную сферу, обеспечением рефинансирования выданных кредиторами ипотечных жилищных кредитов.[17]

Таблица 2.1.6.

Интересы потребителей (в процентном соотношении).

| Интересы потребителей | Процент участников |

| Лизинг | 22% |

| Кредиты для бизнеса | 33% |

| Потребительское кредитование | 36% |

| Кредитные карты | 37% |

| Автомобили в кредит | 52% |

| Ипотека | 63% |

Вывод: на сегодняшний день проблема жилья является приоритетной (63% интереса участников в опросе), на втором месте – автомобили в кредит (52%), т.к. проблема жилья является социальной, и многие молодые семьи могут решить проблему путем ипотечного кредитования. Остальные интересы зависят от уровня з/п населения и стабильности в экономике

Первые 10 банков, по объему, предоставленных ипотечных кредитов, за 1 полугодие 2007г.

Таблица 2.1.8.

| Банк | Выдано ипотеч-ных кредитов в I полугодии 2007г., млн.долл.США | Измене-ние к I полугодию 2006г., % | Количество выданных ипотечных кредитов в I полугодии 2007г., шт. | Сред-ний размер, выданного ипотечного кредита, долл. США | Портфель ипотеч-ных кредитов на 1 июля 2007г., млн.долл.США | Доля ипотеч-ных креди-тов в общей задол-женности физлиц на 1 июля 2007г., % |

| Сбербанк | 2 558 | 68,2 | 95 010 | 26 925 | 7 694 | 25 |

| Группа ВТБ | 852 | 474,07 | 7 919 | 107 617 | 1 683 | 33 |

| Москоммерцбанк | 581 | 423,77 | 2 548 | 227 999 | 1 133 | 94 |

| Кит Финанс | 343 | 451,14 | 5 699 | 60 229 | 729 | 97 |

| УРСА Банк | 336 | 989,48 | 4 936 | 68 056 | 541 | 33 |

| Уралсиб | 258 | 128,1 | 4 860 | 53 081 | 625 | 33 |

| Дельтакредит | 245 | 102,34 | н.д. | н.д. | 640 | н.д. |

| Городской Ипотечный Банк | 194 | 212,5 | 2 000 | 96 899 | 194 | 100 |

| ТрансКредитБанк | 182 | 455 | 3 754 | 48 584 | 410 | 42 |

| Райффайзенбанк Австрия | 177 | 233,83 | 1 556 | 113 973 | 426 | 5 |

Вывод: Лидером на российском рынке ипотечного кредитования является Сбербанк России, (на втором месте группа ВТБ и последнее место занимает Райффайзенбанк Австрия).

Увеличение спроса населения на потребительские услуги и жилье, рост кредитной активности граждан позволили Сбербанку России добиться значительного увеличения объемов кредитования физических лиц: на 1 июля 2006 года объем кредитного портфеля составил 561,6 млрд рублей (рост с начала года – 19,1%).

Проблемами развития ипотечного кредитования российскими банками являются: недостаточная ресурсная база банков, основанная на низком платежеспособном спросе на недвижимость, отсутствие у банков опыта размещения средств на сроки более года и высокая инфляция. По оценкам специалистов банков, занимающихся ипотечным кредитованием, наиболее предпочтительная продолжительность кредитного периода для клиентов составляет до трех лет. Для банков огромной проблемой ликвидности является разрыв между сроками привлечения краткосрочных ресурсов и длительными сроками размещения ресурсов при ипотечном кредитовании. Решение проблемы привлечения ресурсов для ипотечного кредитования решается рядом ипотечных банков за счет выпуска крупных облигационных жилищных займов.

Таблица 2.1.9.

Причины отказа от ипотечного кредитования (% из числа городских жителей, купивших квартиру, но не взявших при этом ипотечный кредит).

| Причина | % жителей |

| Нет необходимости | 47% |

| Не достаточные официальные доходы | 14% |

| Не подошли условия кредитования | 10% |

| Не дали кредит в банке | 9% |

| Не уверенность в будущих доходах | 7% |

| Высокая стоимость недвижимости | 5% |

| Не задумывались | 5% |

| другое | 3% |

Вывод: с начала 2007 года наблюдается постоянный рост количества сделок с привлечением кредитных средств на элитном рынке жилья. Это свидетельствует о том, что состоятельные клиенты оценили выгоды ипотечного кредитования. Наиболее востребована ипотека среди владельцев бизнеса, которые понимают, что взять кредит под 9,5-11% годовых намного выгоднее, чем извлекать значительные средства из оборота. Следует также отметить, что среди заемщиков по ипотеке все меньше тех, кто старается погасить кредит досрочно - в первые 2-3 года.

Рост количества банков, занимающихся ипотечным кредитованием, значительно усилил конкуренцию на рынке, что выражается как в снижении ставок, так и в усилении маркетинговых кампаний банков.

Рост конкуренции принес свои плоды, отразившись на ставках и других условиях, что привело к появлению специальных программ и акций.

В настоящий момент в России существует значительный потенциал для развития рынков ипотечного жилищного кредитования. Значительная часть населения нуждается в улучшении жилищных условий, а также в приобретении нового жилья.

Рынок недвижимости все чаще используют для зарабатывания денег. Часть людей с финансового рынка, из акций перенесла деньги на рынок недвижимости. Кроме того, в строительство пришли коммерческие структуры, у которых до этого было совершенно другое направление бизнеса. Все это говорит о том, что рынок интересен и будет развиваться. Доля людей, которые планируют жить в квартирах, которые купили, остается примерно на одном и том же уровне. Рынок растет за счет увеличения бизнесменов, которые вновь на него выходят. Это инвесторы, частные компании, люди, которые хотят заработать и имеют в наличии свободные средства. Ипотека и другие инструменты увеличили для части населения возможность приобретения квартиры.

На данное время условия ипотечного кредитования являются выгодными и приемлемыми для всех слоев населения, т.к. из-за снижения процентных ставок по ипотеке, началась конкуренция на рынке кредитов на недвижимость. Банки начали предлагать разные схемы кредитования – уменьшать первоначальный взнос, увеличивать сроки кредитования, использовать различные льготы.

Похожие работы

... в эту сферу. [5] 2.8 Вывод Ипотечное кредитование жилья – один из самых проверенных в мировой практике и надежных способов привлечения внебюджетных инвестиций в жилищную сферу. Именно ипотека позволяет согласовать интересы населения – в улучшении жилищных условий, коммерческих банков – в эффективной и прибыльной работе, строительного комплекса – в ритмичной загрузке производства, и, конечно ...

... др. К 1917 г. существовал: 21 земельный банк, Государственный Крестьянский поземельный банк, Дворянский банк, Особый отдел государственного Дворянского банка и 18 частных банков. К сожалению, на этом бурное развитие ипотечного кредитования в России закончилось. После революции частная собственность была ликвидирована, и ипотечные банки прекратили своё существование. Лишь 70 с лишним лет спустя ...

... , находит альтернативные способы решения жилищной проблемы. Минимизация количества подобных выпадений на каждой стадии процесса ипотечного кредитования является одним из важнейших внутренних ресурсов по повышению операционной эффективности ипотечного банка. 3. Анализ текущего портфеля ОАО «БИНБАНК» Настоящий анализ определяет основные (главные) направления формирования и развития кредитного ...

... кредиты выдаются по ставкам от 11 до 14% годовых в зависимости от суммы первоначального взноса и срока кредитования. Для развития ипотечного кредитования из бюджета УР выделено 60 млн. рублей для увеличения уставного капитала Ипотечной корпорации УР и предоставлен бюджетный кредит на сумму 180 млн. рублей. Реализация направления «Повышение доступности жилья» Национальный проект подразумевает ...

0 комментариев