Навигация

УЛУЧШЕНИЕ ОЦЕНКИ АКТИВОВ ЗАЕМЩИКА СБ РФ

113615

знаков

15

таблиц

3

изображения

3. УЛУЧШЕНИЕ ОЦЕНКИ АКТИВОВ ЗАЕМЩИКА СБ РФ

3.1 Анализ суммарных активов заемщиков СБ РФ

К суммарному активу относятся принадлежащие на праве собственности заемщику, созаемщикам:

· квартиры и индивидуальные жилые дома (в т.ч. коттеджного типа), в которых никто не зарегистрирован;

· дачи;

· земельные участки;

· нежилые помещения (используемые под офисы, склады, торговые точки);

· помещения для кратковременного проживания (гостиницы, мотели, кемпинги);

· автомобили и иные транспортные средства;

· эмиссионные и неэмиссионные ценные бумаги.

Оценочная стоимость ценных бумаг может устанавливаться в зависимости от вида ценных бумаг в соответствии с Регламентом, на основании экспертного заключения специализированного подразделения Банка, а также на основании заключения независимого оценщика.

Оценочная стоимость драгоценных металлов определяется экспертным путем подразделением, осуществляющим валютные и неторговые операции.

Оценочная стоимость объектов недвижимости, оборудования, транспортных средств, товарно-материальных ценностей понимается как наиболее вероятная цена, за которую имущество может быть продано на конкурентном и открытом рынке, и может устанавливаться на основании заключения независимого оценщика, имеющего право на проведение оценки.

Ипотечный кредит с учетом суммарного актива предоставляется на приобретение заемщиком/созаемщиками у продавца следующих объектов недвижимости:

· квартир;

· земельных участков;

· индивидуальных жилых домов (в т.ч. коттеджного типа).

Оценочная стоимость суммарного актива должна составлять не менее 30 000 000 рублей или эквивалента этой суммы в иностранной валюте.

При включении в суммарный актив:

· квартиры, индивидуального жилого дома (в т.ч. коттеджного типа), дачи, нежилого помещения – оценочная стоимость каждой (ого) должна быть не менее 1 000 000 рублей;

· автомобиля и иных транспортных средств – оценочная стоимость каждого должна быть не менее 600 000 рублей при сроке эксплуатации каждого не более 3-х лет.

Максимальный размер кредита определяется без учета платежеспособности заемщика/созаемщиков и не должен превышать одновременно 50% оценочной стоимости суммарного актива и 65% покупной стоимости объекта недвижимости.

К обеспечению ипотечного кредита и кредита «Ипотечный+» с учетом суммарного актива предъявляются требования аналогичные ипотечному кредиту и кредиту «Ипотечный+» соответственно.

Залог приобретаемого объекта недвижимости при предоставлении ипотечного кредита с учетом суммарного актива оформляется только ипотекой в силу закона.

Для получения кредита заемщик/созаемщики предоставляют в Банк:

· заявление-анкету;

· стандартный пакет документов;

· документы по кредитуемому объекту недвижимости в зависимости от цели кредитования;

· свидетельство о браке/брачный контракт (предъявляется);

· свидетельство(а) о расторжении брака(ов) (предъявляется);

· свидетельство(а) о рождении ребенка (детей) (предъявляется);

· документы, подтверждающие право собственности Заемщика/Созаемщиков на включенное в суммарный актив имущество, а также его стоимость.

На основании оценки суммарных активов заемщика ипотечные кредиты Сбербанка РФ разделяются по группам риска (таблица 3.1).

Таблица 3.1

Категории риска и размер расчётного резерва

| Категория качества | Наименование | Размер расчетного резерва в процентах от суммы основного долга по ссуде |

| 1 категория (высшая) –отсутствие кредитного риска | Стандартные | 0% |

| 2 категория – умеренный кредитный риск | Нестандартные | От 1% до 20% |

| 3 категория – значительный кредитный риск | Сомнительные | От 21% до 50% |

| 4 категория – высокий кредитный риск | Проблемные | От 51% до 100% |

| 5 категория (низшая) – отсутствует вероятность возврата ссуды в силу неспособности или отказа заемщика выполнять обязательства по ссуде, что обусловливает полное обесценение ссуды. | безнадежные | 100% |

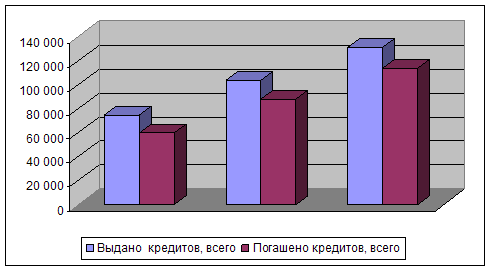

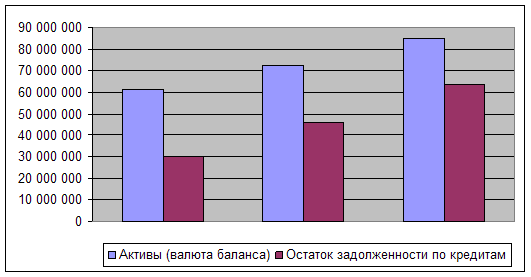

В таблицах 3.1 и 3.2 представлена разделение ипотечных кредитов, предоставленных Юго-Западным Банком СБ РФ по категориям риска.

Таблица 3.1

Расчет совокупного риска кредитного портфеля Банка

на 01.01.2006 г.

| Группа риска | Ссудная задолженность, тыс. руб. | % риска | Риск, тыс. руб. |

| 1 | 12347 | 1 | 123,47 |

| 2 | 3556 | 20 | 711,2 |

| 3 | 429 | 50 | 214,5 |

| 4 | – | – | – |

| 5 | – | – | – |

| Итого: | 16332 | 1049,17 |

Таблица 3.2

Расчет совокупного риска кредитного портфеля банка

на 01.01.2007 г.

| Группа риска | Ссудная задолженность, тыс. руб. | % риска | Риск, тыс. руб. |

| 1 | 12976 | 1 | 129,76 |

| 2 | 3827 | 20 | 765,4 |

| 3 | 671 | 50 | 335,5 |

| 4 | – | – | – |

| 5 | – | – | – |

| Итого: | 17474 | 1230,66 |

Резервов, сформированных Банком, хватает на покрытие рисков по ипотечным кредитам.

Основным способом страхования кредитного риска в Сбербанке РФ остается проведение тщательного андеррайтинга кредита. При этом типовыми значениями параметров такого андеррайтинга являются:

· отношение месячного платежа заемщика к его ежемесячному доходу (payment-to-income ratio - PTI) - 25-35%;

· отношение суммы кредита к рыночной стоимости залога (loan-to-value ratio - LTV) - 50-85%.

Похожие работы

... банков «Россия», -член Национальной Фондовой Ассоциации, В 1999 году банк получил представительство в Межрегиональном банковском совете при Председателе Совета Федерации Федерального Собрания РФ. Обслуживающая сеть Кабардино-Балкарского СБ представлена двенадцатью отделениями, тремя дополнительными офисами и двенадцатью операционными кассами , расположенными в городах и районах края КБР. Банк ...

... , уже закончившим период накопления. Также возможен вариант, рассчитанный на более состоятельную часть населения – ипотечного кредитования с использованием договора купли – продажи квартир в рассрочку. Отличительной чертой этой процедуры является фактическая реализация квартиры с рассрочкой оформления в собственность. Основу взаимоотношений составляет договор купли – продажи квартиры с рассрочкой ...

... и вложений, надежной правовой и законодательной базе, льготных программах, бюджетных программах, в благоприятных условиях развития, эффективной и четкой политике государства. Глава 2. Пути совершенствования ипотечного кредитования (на примере Сибирского банка Сбербанка России) 2.1 Анализ кредитного портфеля Сибирского банка Сбербанка России Сибирский банк Сбербанка России занимает в ...

... рынка доступного жилья. Нужно понимать, что федеральный центр может разработать только стандартные схемы ипотечного кредитования, а задача широкого внедрения потребительских продуктов ложится на региональные власти и коммерческие структуры. Список использованной литературы 1. Гражданский кодекс Российской Федерации. // Собрание законодательства Российской Федерации. – от 26 августа ...

0 комментариев