Навигация

2. Для юридических лиц.

· Расчетно-кассовое обслуживание.

· Открытие и ведение корреспондентских счетов «Лоро».

· Кредитование.

· Операции с ценными бумагами.

· Конверсионные операции.

· Банковские карты.

· Инкассация.

· Торговое финансирование и документарные операции.

· Операции с драгметаллами и монетами из драгметаллов.

· Депозитарное обслуживание.

· Банкнотные операции.

· Аренда сейфов.

Целями ипотечного кредитования Сбербанком РФ является приобретение, строительство (в т.ч. реконструкция старого жилого фонда), реконструкция, ремонт (в т.ч. отделочные работы) объектов недвижимости, расположенных на территории Российской Федерации. Объектами недвижимости, на которые предоставляются кредиты, являются расположенные на территории Российской Федерации:

· квартира;

· жилой дом;

· часть квартиры или жилого дома, состоящая из одной или нескольких изолированных комнат;

· дача;

· садовый дом;

· гараж;

· другие строения потребительского назначения;

· незавершенные строительством вышеуказанные объекты;

· земельный участок.

Сбербанк РФ использует следующие виды жилищного кредитования:

· Кредит на недвижимость – кредит на приобретение, строительство, ремонт (отделку), реконструкцию Объекта недвижимости под различные виды обеспечения;

· Ипотечный кредит – кредит на приобретение, строительство, ремонт (отделку), реконструкцию Объекта недвижимости под залог кредитуемого объекта недвижимости;

· Кредит «Ипотечный плюс» – кредит на приобретение, строительство объекта недвижимости, строящегося (построенного) с участием кредитных средств Сбербанка России.

Кредитный договор заключается с заемщиком или созаемщиками. Созаемщиками являются супруги, оформляющие объект недвижимости в общую собственность.

Жилищный кредит может предоставляться на приобретение, строительство как одного, так и нескольких однородных (например: квартиры, гаражи и т.п.) или взаимосвязанных (например: дом с земельным участком) объектов недвижимости, оформляемых в собственность заемщика/созаещиков.

Жилищные кредиты в Сбербанке РФ могут получить платежеспособные граждане Российской Федерации в возрасте от 18 лет, имеющие официально подтвержденный ежемесячный доход.

Обязательным условием является погашение кредита до исполнения заемщику/созаемщикам 75 лет.

Жилищные кредиты можно оформить в филиале Сбербанка России:

· по месту регистрации заемщика/одного из созаемщиков,

· по месту нахождения предприятия (клиента Сбербанка России) – работодателя заемщика/одного из созаемщиков, при условии оформления ипотеки в силу закона приобретаемого/строящегося Объекта недвижимости;

· по месту нахождения или по месту строительства объекта недвижимости.

Кредит «Ипотечный +» предоставляется уполномоченными филиалами Сбербанка России только по месту нахождения приобретаемого/ строящегося объекта недвижимости.

Минимальные суммы жилищных кредитов:

· предоставляемых отделениями СБ РФ г. Москвы – 45 тыс. рублей или эквивалент этой суммы в иностранной валюте,

· предоставляемых территориальными банками СБ РФ – от 15 до 45 тыс. рублей или эквивалент этой суммы в иностранной валюте (устанавливается каждым территориальным банком самостоятельно).

Максимальный размер кредита для каждого заемщика/созаемщиков определяется на основании оценки его/их платежеспособности и не может превышать 90% стоимости объекта недвижимости (его части) либо стоимости работ по его реконструкции, ремонту, отделке.

Факт оплаты/наличие собственных средств в размере разницы между стоимостью объекта недвижимости (проводимых работ) и суммой предоставляемого кредита подтверждается заемщиком/созаемщиками до получения (либо одновременно с получением) кредита (первой части кредита).

В расчет платежеспособности заемщика/созаемщика дополнительно к его доходу по основному месту работы могут быть приняты следующие дополнительные виды доходов:

· доходы, получаемые им по другим местам работы;

· доходы, получаемые им от занятий частной практикой, либо от иных источников доходов, разрешенных законодательством;

· доходы супруги(а) заемщика;

· сумма пенсии, досрочно назначенная по старости или за выслугу лет и получаемая заемщиком/созаемщиком, не достигшим пенсионного возраста, установленного законодательством (55 лет – для женщин, 60 лет – для мужчин), на период до достижения им пенсионного возраста.

По кредиту на недвижимость используются различные формы обеспечения за исключением залога кредитуемого объекта недвижимости.

По ипотечному кредиту:

· залог кредитуемого объекта недвижимости (оформляется ипотекой в силу закона либо ипотекой в силу договора);

· другое обеспечение (при необходимости).

На период до оформления в залог кредитуемого объекта недвижимости заемщик/созаемщики предоставляют иные формы обеспечения. При этом оформление в залог имущества на данный срок не обязательно.

По ипотечному кредиту на цели индивидуального строительства оформляется залог земельного участка (залог права аренды на земельный участок), на котором строится или будет построен объект недвижимости.

По кредиту «Ипотечный +»:

· залог кредитуемого объекта недвижимости (оформляется ипотекой в силу закона);

· на период до оформления в залог кредитуемого объекта недвижимости – залог имущественных прав на возводимый объект недвижимости.

В качестве дополнительного обеспечения по жилищным кредитам оформляется:

· поручительство супруги(а) заемщика, если она (он) не является Созаемщиком (или в составе основного обеспечения, при необходимости);

· залог имущественных прав по Договору инвестирования строительства (Договору уступки права требования), при необходимости.

По Ипотечному кредиту и кредиту «Ипотечный+» в качестве дополнительного обеспечения обязательно оформляются поручительства членов семьи заемщика/созаемщиков (родителей, совершеннолетних детей), которые будут зарегистрированы по месту постоянного проживания в приобретаемом/строящемся Объекте недвижимости.

Для получения кредита заемщик/созаемщики предоставляют в Банк:

· стандартный пакет документов;

Для получения кредита заемщик предоставляет в Банк:

· заявление-анкету;

· паспорт Заемщика, его Поручителя и/или Залогодателя (предъявляются);

· документы, подтверждающие финансовое состояние Заемщика и его Поручителя:

o для работающих - справку предприятия, на котором работает Заемщик и его Поручитель за последние 6 месяцев по форме 2-НДФЛ или справку по форме Банка за аналогичный период.

Лица, в указанный период времени принятые на новое место работы в порядке перевода, предоставляют справки по форме 2-НДФЛ с настоящего и предыдущего места работы;

Если доход подтверждается справкой (справками) по форме 2-НДФЛ, а также в случае реорганизации в течение последних 6 месяцев предприятия, на котором работает заемщик и его поручитель, дополнительно предоставляется выписка из трудовой книжки или копия трудовой книжки, заверенная предприятием;

o для пенсионеров – справку о размере назначенной пенсии из отделения Пенсионного Фонда РФ и/или другого государственного органа, выплачивающего пенсию, по используемым ими формам.

Если пенсионер получает пенсию через Банк, справка не представляется.

o для граждан, занимающихся предпринимательской деятельностью без образования юридического лица, либо частной практикой, либо имеющих иной источник доходов, разрешенный законодательством:

§ свидетельство ПБОЮЛ о регистрации в Едином государственной реестре индивидуальных предпринимателей (ЕГРИП) или лицензию частного нотариуса, или удостоверение адвоката (предъявляются);

§ подлинник (предъявляется) или нотариально удостоверенную копию разрешения (лицензии) на занятие отдельными видами деятельности, если они подлежат лицензированию в соответствии с действующим законодательством;

§ налоговую декларацию (для ПБОЮЛ, уплачивающих налоги в соответствии с главой 26.1 «Система налогообложения для сельскохозяйственных товаропроизводителей (Единый сельскохозяйственный налог)», главой 26.2 НК РФ «Упрощенная система налогообложения», главой 26.3 НК РФ «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» и физических лиц, уплачивающих налоги в соответствии с главой 23 НК РФ «Налог на доходы физических лиц»);

§ справку по форме 2 НДФЛ (для физических лиц, уплату налогов за которых осуществляют налоговые агенты);

§ книгу учета доходов и расходов (для ПБОЮЛ, уплачивающих налоги в соответствии с главой 26.2 НК РФ);

· документы по предоставляемому залогу;

· при необходимости кредитный инспектор может запросить иные документы.

· документы по кредитуемому Объекту недвижимости в зависимости от цели кредитования.

Заемщик/созаемщики могут предоставить в Банк документы по кредитуемому объекту недвижимости в течение 3 месяцев с даты регистрации банком заявления-анкеты. В этом случае банк рассчитает максимально возможный размер кредита исходя из платежеспособности заемщика/созаемщиков при условии, что впоследствии (после предоставления указанных выше документов) сумма кредита может быть скорректирована с учетом стоимости объекта недвижимости (работ по его реконструкции, ремонту, отделке).

Выдача кредита на недвижимость и ипотечного кредита осуществляется:

· на приобретение объекта недвижимости – единовременно;

· на строительство, реконструкцию, ремонт (отделку) Объекта недвижимости – в зависимости от порядка оплаты стоимости Объекта недвижимости (производимых работ) – единовременно или частями.

Кредит «Ипотечный +» предоставляется в безналичном порядке с последующим перечислением кредитных средств по распоряжению заемщика/созаемщика на расчетный счет Застройщика.

Погашение основного долга производится ежемесячно или ежеквартально, начиная с 1-го числа месяца (первого месяца квартала), следующего за месяцем (кварталом) получения кредита или его первой части, не позднее 10-го числа месяца (первого месяца квартала), следующего за платежным. Проценты по жилищным кредитам Сбербанка РФ представлены ниже.

1. По Кредиту на недвижимость:

По кредитам в рублях:

· на срок свыше 5 до 10 лет включительно – 12% годовых

· на срок свыше 10 до 20 лет включительно – 12,25% годовых

· на срок свыше 20 до 30 лет – 12,5% годовых.

По кредитам в долларах США, евро:

· на срок свыше 5 до 10 лет включительно – 12,5% годовых

· на срок свыше 10 до 20 лет включительно – 12,75% годовых

· на срок свыше 20 до 30 лет – 13% годовых.

2. По Ипотечному кредиту:

По кредитам в рублях:

· на срок свыше 5 до 10 лет включительно:

o до регистрации ипотеки – 12%

o после регистрации ипотеки в зависимости от размера первоначального взноса:

- от 30% – 11%

- от 20% до 30% – 11,25%

- от 5% до 20% – 11,5%

· на срок свыше 10 до 20 лет включительно:

o до регистрации ипотеки – 12,25%

o после регистрации ипотеки в зависимости от размера первоначального взноса:

- от 30% – 11,25%

- от 20% до 30% – 11,5%

- от 5% до 20% – 11,75%

· на срок свыше 20 до 30 лет включительно:

o до регистрации ипотеки – 12,5%

o после регистрации ипотеки в зависимости от размера первоначального взноса:

- от 30% – 11,5%

- от 20% до 30% – 11,75%

- от 5% до 20% – 12%

в долларах США, евро:

· на срок свыше 5 до 10 лет включительно:

o до регистрации ипотеки – 12,5%

o после регистрации ипотеки в зависимости от размера первоначального взноса:

- от 30% – 11,5%

- от 20% до 30% – 11,75%

- от 5% до 20% – 12%

· на срок свыше 10 до 20 лет включительно:

o до регистрации ипотеки – 12,75%

o после регистрации ипотеки в зависимости от размера первоначального взноса:

- от 30% – 11,75%

- от 20% до 30% – 12%

- от 5% до 20% – 12,25%

· на срок свыше 20 до 30 включительно:

o до регистрации ипотеки – 13%

o после регистрации ипотеки в зависимости от размера первоначального взноса:

- от 30% – 12%

- от 20% до 30% – 12,25%

- от 5% до 20% – 12,5%

3. По кредиту «Ипотечный +»:

По кредитам в рублях:

· на срок свыше 5 до 10 лет включительно:

o до регистрации ипотеки – 11,5%

o после регистрации ипотеки в зависимости от размера первоначального взноса:

- от 30% – 10,75%

- от 20% до 30% – 11%

- от 5% до 20% – 11,25%

· на срок свыше 10 до 20 лет включительно:

o до регистрации ипотеки – 11,75%

o после регистрации ипотеки в зависимости от размера первоначального взноса:

- от 30% – 11%

- от 20% до 30% – 11,25%

- от 5% до 20% – 11,5%

· на срок свыше 20 до 30 лет включительно:

o до регистрации ипотеки – 12%

o после регистрации ипотеки в зависимости от размера первоначального взноса:

- от 30% – 11,25%

- от 20% до 30% – 11,5%

- от 5% до 20% – 11,75%

в долларах США, евро:

· на срок свыше 5 до 10 лет включительно:

o до регистрации ипотеки – 12%

o после регистрации ипотеки в зависимости от размера первоначального взноса:

- от 30% – 11,25%

- от 20% до 30% – 11,5%

- от 5% до 20% – 11,75%

· на срок свыше 10 до 20 лет включительно:

o до регистрации ипотеки – 12,25%

o после регистрации ипотеки в зависимости от размера первоначального взноса:

- от 30% – 11,5%

- от 20% до 30% – 11,75%

- от 5% до 20% – 12%

· на срок свыше 20 до 30 лет включительно:

o до регистрации ипотеки – 12,5%

o после регистрации ипотеки в зависимости от размера первоначального взноса:

- от 30% – 11,75%

- от 20% до 30% – 12%

- от 5% до 20% – 12,25%

Уплата процентов начинается с месяца, следующего за месяцем получения кредита или его первой части, и производится ежемесячно не позднее 10-го числа месяца, следующего за платежным и одновременно с погашением основного долга. По желанию заемщика/созаемщиков может быть предоставлена отсрочка в погашении кредита на период строительства, реконструкции Объекта недвижимости, не более чем на два года с даты заключения Кредитного договора. Отсрочка по уплате процентов не предоставляется. Срок рассмотрения опроса о предоставлении кредита: По кредиту на недвижимость и Ипотечному кредиту:

· в течение 18 рабочих дней с даты предоставления Заемщиком/Созаемщиками полного пакета документов;

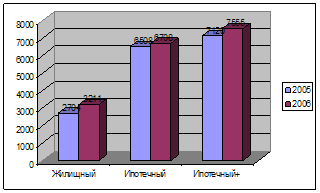

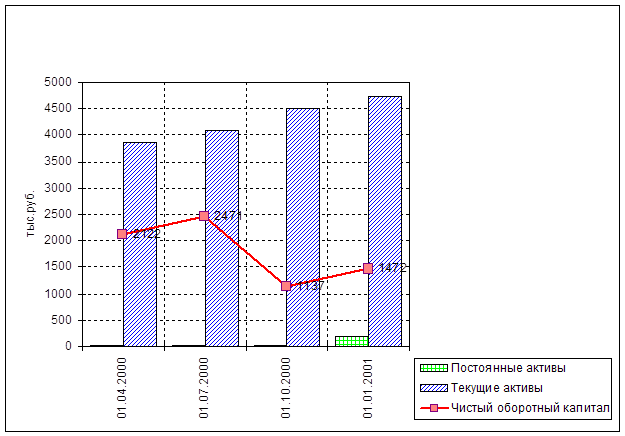

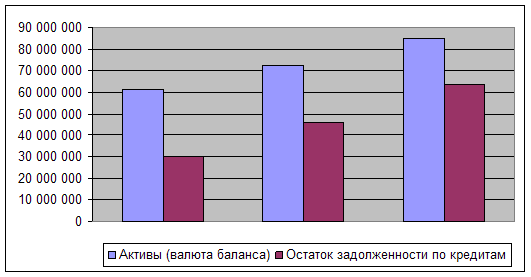

· в течение 7 рабочих дней с даты предоставления первичного пакета документов, если документы по кредитуемому Объекту недвижимости будут предоставлены заемщиком/созаемщиками в течение 3 месяцев с даты регистрации заявления-анкеты. По Кредиту «Ипотечный +» в течение 12 рабочих дней с даты предоставления заемщиком/созаемщиками полного пакета документов. Объем выданных ссуд Юго-Западным банком Сбербанка РФ по ипотечному кредитованию представлен на рис. 2.1.

Рис. 2.1 Ссуды по ипотечному кредитованию Юго-Западного Банка Сбербанка РФ, выданные в 2005-2006 гг., тыс. руб.

На основании анализа данных рис. 2.1 видно, что ипотечные кредиты, выдаваемые Юго-Западным Банком Сбербанка РФ, в 2006 году выросли по сравнению с 2005 годом; причем наибольший рост отмечен по кредиту «Жилищный». Это связано как с улучшением экономической ситуации в стране, так и с оптимизацией кредитной политики Юго-Западного Банка. При этом сумма предоставляемых ипотечных кредитов выросла в 2006 году на 7%,; в то время как общая сумма предоставляемых кредитов – всего лишь на 3,46%.

Средняя процентная ставка по ипотечным кредитам в 2005 году составила (таблица 2.4):

Таблица 2.4

Ставки по ипотечным кредитам Юго-Западного Банка Сбербанка РФ

в 2005-2006 гг., %

| Виды кредитов | 2005 | 2006 |

| Жилищный | 12,2 | 11,4 |

| Ипотечный | 12,3 | 11,8 |

| Ипотечный плюс | 12,1 | 11,9 |

Таким образом, наблюдается некоторое снижение по ставкам ипотечного кредитования.

Динамика выдачи и погашения задолженности по ипотечным кредитам представлена в таблице 2.5

Таблица 2.5

Динамика выдачи и погашения просроченной задолженности по операциям ипотечного кредитования за 2005-2006 гг.

| № п/п | Показатели | 2005 год | 2006 год | Отклонение к 2005 году | |

| Абсолютное | Относительное проценты | ||||

| 1. | Количество договоров, шт. | 18 | 23 | 5 | 27,78% |

| 2. | Объём выданных кредитов, в тыс. руб. | 16332 | 17474 | 1142 | 6,99% |

| 3. | Динамика погашения кредитов физическими лицами, тыс. руб. | 4116 | 4203 | 87 | 2,11% |

| 4. | Остаток ссудной задолженности физических лиц, тыс. руб. | 12216 | 13271 | 1055 | 8,64% |

| 5. | в т.ч. просроченная | 429 | 671 | 242 | 56,41% |

| 6. | Удельный вес просроченной задолженности, проценты | 3,51 | 5,06 | 1,55 | 44,16% |

Большинство показателей возросло. При этом объем выданных кредитов растет быстрее чем суммы их погашения. Внушает опасение рост просроченной задолженности по ипотечным кредитам.

В таблице 2.6 представлена структура ипотечных кредитов Юго-Западного Банка Сбербанка РФ по срокам кредитования.

Таблица 2.6

Сроки кредитования по ипотечным кредитам в 2005-2006 гг., тыс. руб.

| № п/п | Сроки кредитования | 2005 год | 2006 год | Отклонение к 2005 году | |

| Абсолютное | Относитель-ное, проценты | ||||

| 1. | 5–10 лет | 1332 | 1674 | 342 | 25,68 |

| 2. | 10–20 лет | 3668 | 4326 | 658 | 17,94 |

| 3. | 20–30 лет | 11332 | 11474 | 142 | 1,25 |

Как видим по срокам кредитования преобладают долгосрочные ипотечные кредиты – от 20 до 30%, хотя наблюдается снижение их доли в общем объеме с 69,38% в 2005 году до 65,66% в 2006 году.

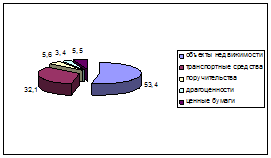

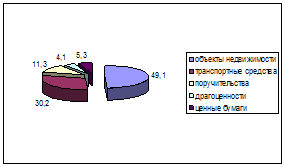

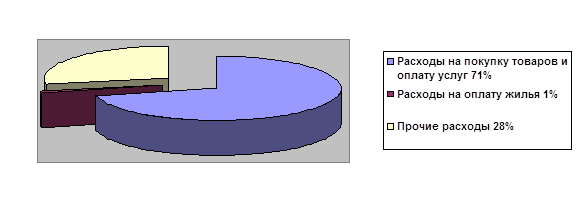

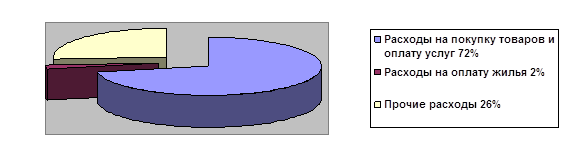

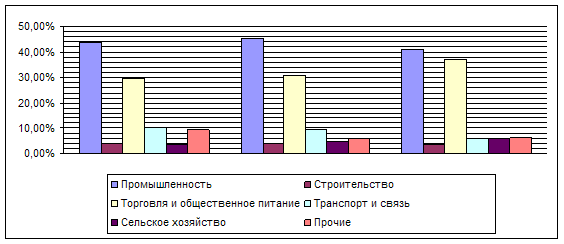

На рис 2.2 и 2.3 представлены виды залогов по ипотечному кредитованию.

Рис. 2.2 Доли различных видов залогов в общей залоговой стоимости ипотечных кредитов в 2005 году, %

Рис. 2.2 Доли различных видов залогов в общей залоговой стоимости ипотечных кредитов в 2006 году, %

Из анализа рис. 2.2 и 2.3 видно, что возросла доля поручительств при ипотечном кредитовании. С одной стороны это облегчает процесс получения ипотечного кредита, но, с другой стороны растут кредитные риски.

Похожие работы

... банков «Россия», -член Национальной Фондовой Ассоциации, В 1999 году банк получил представительство в Межрегиональном банковском совете при Председателе Совета Федерации Федерального Собрания РФ. Обслуживающая сеть Кабардино-Балкарского СБ представлена двенадцатью отделениями, тремя дополнительными офисами и двенадцатью операционными кассами , расположенными в городах и районах края КБР. Банк ...

... , уже закончившим период накопления. Также возможен вариант, рассчитанный на более состоятельную часть населения – ипотечного кредитования с использованием договора купли – продажи квартир в рассрочку. Отличительной чертой этой процедуры является фактическая реализация квартиры с рассрочкой оформления в собственность. Основу взаимоотношений составляет договор купли – продажи квартиры с рассрочкой ...

... и вложений, надежной правовой и законодательной базе, льготных программах, бюджетных программах, в благоприятных условиях развития, эффективной и четкой политике государства. Глава 2. Пути совершенствования ипотечного кредитования (на примере Сибирского банка Сбербанка России) 2.1 Анализ кредитного портфеля Сибирского банка Сбербанка России Сибирский банк Сбербанка России занимает в ...

... рынка доступного жилья. Нужно понимать, что федеральный центр может разработать только стандартные схемы ипотечного кредитования, а задача широкого внедрения потребительских продуктов ложится на региональные власти и коммерческие структуры. Список использованной литературы 1. Гражданский кодекс Российской Федерации. // Собрание законодательства Российской Федерации. – от 26 августа ...

0 комментариев