З частковою або повною зміною власника / складу власників

Зміст та характеристика іпотечних кредитів

Етапи організації іпотечного кредитування

Характеристика первинного та вторинного іпотечного ринку

Дворівнева модель вторинного іпотечного ринку

Ціна об’єктів нерухомості та фактори що на неї впливають

Навигация

Ціна об’єктів нерухомості та фактори що на неї впливають

Іпотечне кредитування

78052

знака

6

таблиц

7

изображений

3. Ціна об’єктів нерухомості та фактори що на неї впливають

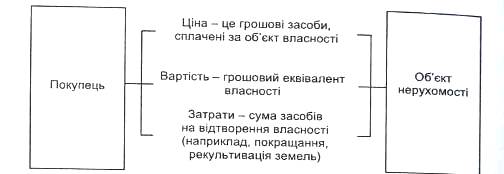

Як і будь-який товар на ринку, об'єкти нерухомості мають ціну та вартість (рис. 4.1).

Ціна об'єкта нерухомості - це ціна конкретної операції купівлі-продажу, що відбулася. Оскільки ціна в будь-якій реальній передбачуваній операції пов'язана з вартістю об'єкта нерухомості, досить часто ці терміни використовують як синоніми.

Ціна операції може значно відрізнятися від ринкової вартості. Ця різниця, залежить від ряду причин, наприклад, наявності аналогів або стабільності ринку.

|

|

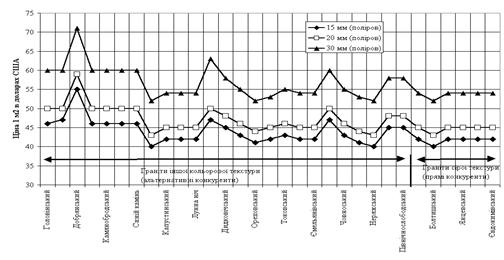

Рис. 4.1 Вартість, ціна й затрати

Вартість - це грошовий еквівалент власності.

Узагалі вартість об'єктів нерухомості залежить від багатьох факторів. Розглянемо основні з них.

1. Об'єктивні фактори. Як правило, це економічні чинники, що визначають середній рівень вартості конкретних договорів між суб'єктами нерухомості.

2. Фактори, пов'язані з феноменом масової свідомості, і чинники психологічного характеру:

/ масована реклама; / інфляційні прогнози; / симпатії;

3. Фізичні фактори:

/ місце знаходження — відстань від центру, престижність району, ступінь розвитку інфраструктури і транспортного сполучення (особливо близькість станцій метро, зупинок транспорту тощо);

/ архітектурно-конструктивні рішення — залежно від подальшого використання будинку вартість його збільшуватиметься або зменшуватиметься;

/ стан об'єкта нерухомості;

/ наявність комунальних послуг (електроенергія, водопостачання, тепломережа та ін.);

/ об'єктивні недоліки об'єкта (перший або останній поверхи, вікна на подвір'я, погане планування, перспектива зносу тощо);

/ екологічні та сейсмічні чинники (для житлової нерухомості дані санітарно-екологічної експертизи можуть значно знизити вартість квартири, а наявність поряд лісопаркової зони, водойм, парків — збільшити).

4. Фактори, що впливають на швидкість продажу квартир:

/ кількість аналогічних пропозицій, їх співвідношення з попитом на такий тип квартир саме в цій частині міста;

/ престижність району;

/ характер договору («прямий» або «зустрічний» продаж);

/ юридична «чистота» об'єкта.

4. Види вартості об’єктів нерухомості:

Ринкова вартість об'єкта нерухомості - це найвірогідніша ціна, за якою він може бути проданий на відкритому ринку в умовах конкуренції. ринкова вартість є предметом торгу і може як підвищуватися, так і знижуватися.

Споживча вартість (вартість при існуючому використанні) відображає цінність об'єкта нерухомості для конкретного власника, який не збирається виставляти його на ринок. Відновна вартість визначається витратами в поточних цінах на будівництво точної копії оцінюваного об'єкта.

Вартість заміщення визначається витратами в поточних цінах на будівництво об'єкта нерухомості, корисність якого еквівалентна корисності оцінюваного об'єкта, але збудованого в новому архітектурному стилі з використанням сучасних проектних нормативів прогресивних матеріалів і конструкцій, а також сучасного устаткування.

Відновна вартість виражається витратами на відтворювання точної копії об'єкта, а вартість заміщення - затратами на створення функціонального аналога.

Інвестиційна вартість - ціна об'єкта нерухомості, що визначається виходячи з його прибутковості для конкретної особи для досягнення заданої інвестиційної мети.

Вартість страхування об'єктів нерухомості розраховується на основі відновної вартості або вартості заміщення об'єкта, що знаходиться під загрозою знищення (або руйнування).

Ліквідаційна вартість визначається, якщо об'єкт нерухомості повинен бути відчужений у строк менший за звичайний термін служби аналогічних об'єктів і є чистою грошовою сумою, яку власник об'єкта нерухомості може отримати при його ліквідації або примусовому продажу.

Первинна вартість об'єкта нерухомості - фактичні витрати на придбання або створення об'єкта на момент початку його використовування.

Залишкова вартість об'єкта нерухомості - вартість об'єкта з урахуванням зносу.

Вартість об'єкта нерухомості при існуючому використанні - ринкова вартість об'єкта нерухомості, заснована на продовженні форми його функціонування в умовах можливого продажу на ринку.

Вартість діючого підприємства - вартість єдиного майнового комплексу, що визначається відповідно до результатів функціонування виробництва, яке сформувалося1.

Заставна вартість - вартість з метою забезпечення кредиту.

Вартість спеціалізованих об'єктів - вартість об'єктів, які через свої специфічні особливості не можуть бути продані на ринку.

Вартість права оренди об'єкта нерухомості - одноразова плата за право користування та розпорядження об'єктом.

5. Принципи і етапи оцінки.

Принципи оцінки об'єктів нерухомості - це зведення методичних правил, на підставі яких визначається ступінь дії різних чинників на вартість об'єкта нерухомості.

В Україні оцінка майна проводитися з дотриманням принципів корисності, попиту і пропозиції, заміщення, очікування, граничної продуктивності внеску, найбільш ефективного використання1 .

Принцип корисності ґрунтується на тому, що майно має вартість тільки за умови корисності його для потенційного власника або користувача

Принцип попиту та пропозиції відображає співвідношення пропозиції та попиту на подібне майно

Принцип заміщення передбачає врахування поведінки покупців на ринку, яка полягає у тому, що за придбане майно не сплачується сума, більша від мінімальної ціни майна відповідно тому, яке продається на ринку.

Принцип очікування передбачає, що вартість об'єкта оцінки визначається розміром економічних вигод, які очікуються від володіння, користування, розпорядження ним.

Принцип внеску (граничної продуктивності) передбачає врахування впливу на вартість об'єкта оцінки таких факторів, як праця, управління, капітал та земля, що є пропорційним їх внеску у загальний дохід.

Принцип найбільш ефективного використання полягає в урахуванні залежності ринкової вартості об'єкта оцінки від його найбільш ефективного використання

Оскільки у процесі оцінки об'єктів нерухомості взаємодіють три елементи - суб'єкт, об'єкт і ринкове середовище - фахівцями, виділяються такі групи принципів

Етапи оцінки:

Процес оцінки об'єктів нерухомості можна розподілити на

шість етапів:

< визначення завдання та укладення договору на оцінку

об'єкта;

< план оцінки;

< збір і підтвердження інформації;

< вибір підходу до оцінки об'єктів нерухомості;

< узгодження результатів, отриманих за допомогою

різних підходів;

< звіт про результати оцінки нерухомості;

Проаналізуємо можливості кожного етапу процесу оцінки нерухомості.

1. Визначення завдання й укладення договору. Замовник, як правило, ставить перед оцінювачем конкретну мету: визначити вартість об'єкта нерухомості, яка необхідна йому для![]() ухвалення рішення. В кожному випадку оцінювач повинен визначити конкретний вид вартості (наприклад, ринкову вартість, інвестиційну або заставну вартості та ін.) й область використання об'єкта (продаж, отримання кредиту, страховка).

ухвалення рішення. В кожному випадку оцінювач повинен визначити конкретний вид вартості (наприклад, ринкову вартість, інвестиційну або заставну вартості та ін.) й область використання об'єкта (продаж, отримання кредиту, страховка).

Після цього оцінюються очікувані витрати засобів і часу на збір й підтвердження інформації. Ці оцінки залежать від обсягу інформації, якою володіє оцінювач, унікальності або складності вирішуваної проблеми, професіоналізму та досвіду оцінювача. Може виникнути ситуація, коли необхідно провести незалежну експертизу об'єкта нерухомості1.

Оцінка об'єктів нерухомості проводиться на підставі договору між оцінювачем і замовником. В договорі обов'язково

Вартість оцінки об'єкта нерухомості залежить від складності проблеми, суми очікуваних витрат і набору послуг, що надаються. Оплата може бути у вигляді одноразової виплати, почасової ставки, або відсотка від підсумкової суми оцінки вартості об'єкта нерухомості.

2. План оцінки. Після того, як суть оцінки усвідомлена та визначена, оцінювач визначає можливі шляхи її розв'язання. З цією метою розробляється програма дослідження, яка стає основою другого етапу,

3. Збір і підтвердження інформації. Надійність висновків оцінювача залежить від даних, використаних ним в роботі. Якщо вони неточні, важко підготувати обгрунтований висновок.

4. Вибір підходу до оцінки об'єктів нерухомості.

Системний підхід до оцінки вартості різних типів нерухомості включає три основні підходи: (витратний, дохідний та порівняльний), в кожному з яких використовується уніфікований набір оцінних принципів.

5. Узгодження результатів, отриманих за допомогою різних підходів.

Цей процес включає попередню та заключну стадії.

6. Звіт про результат оцінки об'єкта нерухомості. Оцінювач пише звіт про свої висновки і висновки, які він потім передає замовнику.

Похожие работы

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

... є відносно малим (3% та 0,3% відповідно). В Додатку В представлені результати аналізу стану умов іпотечного кредитування фізичних осіб комерційними банками України 4. РОЗРАХУНОК БАНКІВСЬКОЇ РЕНТАБЕЛЬНОСТІ ДОВГОСТРОКОВОГО ІПОТЕЧНОГО КРЕДИТУВАННЯ 4.1 Аналіз структури та вартості ресурсних джерел для довгострокового іпотечного кредитування В якості довгострокових ресурсних оплачуваних джерел для ...

... на сучасному етапі 3.1 Методи та важелі вдосконалення процесу здійснення іпотечного кредитування Беручи за увагу сучасний перехідний стан економіки України вцілому, враховуючи всі проблеми іпотечного кредитування, наявність проблеми ризиків, перш за все кредиторів, головним заходом вдосконалення ринку іпотечного кредитування є запровадження механізму формування та планування стабільних ...

... , яка оцінена районним бюро технічної інвентаризації (МБТІ).В такому випадку береться до уваги вартість за даними оцінки. Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування 3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків Кредитування з найдавніших часів є ризиковим видом діяльності. ...

0 комментариев