З частковою або повною зміною власника / складу власників

Зміст та характеристика іпотечних кредитів

Етапи організації іпотечного кредитування

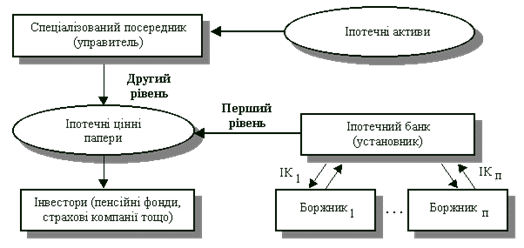

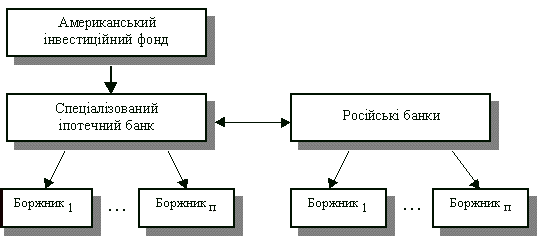

Характеристика первинного та вторинного іпотечного ринку

Дворівнева модель вторинного іпотечного ринку

Ціна об’єктів нерухомості та фактори що на неї впливають

Навигация

Етапи організації іпотечного кредитування

Іпотечне кредитування

78052

знака

6

таблиц

7

изображений

1.4 Етапи організації іпотечного кредитування

1розгляд заявки на отримання іпотечного кредиту.

Для одержання кредиту позичальник звертаеться до банку з обгрунтованим клопотанням, до якого надаються певні документи. У клопотанні, як правило йдеться про: суму кредиту, строк користування ним, сутність, та економічний ефект від інвестиційного заходу, що буде прокредитований, та ін. До клопотання додаються і копії документів, перелік яких залежить від конкретного об'екту кредиту вання.

Оцінюючи заявку на одержання іпотечних позичок, кредитори повинні враховувати такі моменти.

1. Співвідношення суми запланованого позичалъпиком платежу та ціни покупки заставного майна. Чим вище вщношення суми кредиту до ціни покупки, тим менше позичальник зацікав-лений у дотриманні всіх умов договору, оскільки мае менше майна у власності Якщо застава до і більше відсотків від ціни покупки, то особливого значения набуває страхування застави. Тоді кредитор повинен особливо приділяти увагу оцінці характеру та відповідальності позичальника.

2. Видача іпотечних кредитів часто означає, що позичальник у подалыиому буде здійснювати в банку інші операції (вносити кошти на депозит тощо).

3. Стабілъність залишківв на депозитних рахунках — основний фактор визначення обсягів та видів іпотечних кредитів, що видаютъся банком.

4. Кредитування під заставу нерухомості (житлових приміщенъ) передбачає, що кредитний інспектор банку повинен уважно проанаігзувати такі аспекти кредитної заяви:

а) розмір та стабільшсть доходу к;пєнта, особливо відносно розміру кредиту та розміру внесків у рахунок його погашения;

б) розмір заощаджень клиєнта та джерело початкового внеску. Якщо такий внесок значно зменшуе розмір заощаджень, то клієнт мае меншу суму ліквідних активів;

в) відношення позичальника до збереження заставного майна. Якщо воно погано зберігаеться, то банк не зможе одержати всю суму, яка йому належить, у разі невиплати боргу;

г) обсяги продажів на місцевому ринку нерухомості (на випадок, якщо майно перейде у власність банку);

д) динамика відсоткових ставок у випадку, якщо кредит під заставу нерухомості виданий на основі плаваючої ставки.

2.оцінка банком кредитоспроможності позичальника.

- ознайомлення з його кредитною історією;

- вивчення ділової репутації;

- оцінка фінансового стану заявника;

- оцінка поданого бізнес-плану чи проекту;

- грошова оцінка запропонованого під заставу нерухомого майна.

3. узгодження суми кредиту з вартістю засатви.(оцінка нерухомого майна)

4. визначення терміну та порядку його надання;

- визначення кредитної ставки та порядку її зміни;

- визначення порядку сплати %, пені та штрафів і повернення суми основного боргу;

5.узгодження порядку супроводження кредиту, який полягає в контролі банку за:

- своєчасним і повним розрахунком позички;

- фінансовим станом позичальника ( стан руху коштів Д-К)

- цільове використання кредиту;

- збереження предмету застави.

6. укладання кредитної і іпотеченої угоди.

7. оформлення заставної

Фінансовий стан підприємства визначається за допомогою таких коефіцієнтів;

-абсолютної ліквідності Х1; поточної ліквідностіХ2; покриття балансу Х3; співвідношення між високоліквідними і низьколіквідними активами Х4; забезпечення власними джерелами коштів Х5; співвідношення між власними та запозиченими коштами Х6.

1.5 Договір про ІК

Сучасний кредитний договір містить такі розділи:

Загальні положения.

Права та обов'язки позичальника. Права та обов'язки банку.

Відповідальшсть сторін.

Порядок вирішення суперечок. !

Термін дії договору.

Юридичні адреси сторін.

Кредитодавець до укладання договору має розкрити основні економічні та правові вимоги щодо надання кредиту. Ця інформація оприлюднюється у письмові й формі . Умови договору про ІК розробляє кредитодавець. У договору про ІК зазначається:

- вартість основного зобов”язання та порядок його амортизації, строки та розміри платежів з урахуванням інфляції;

- право кредитодавця самостійно встановлювати розмір часток платежів, отриманих за договором;

- право кредитодавця відчуджувати основне зобов”язання або право отримання платежів за договором;

- інфляційне застереження;

умови страхування фінансових ризиків.

Графіки видачі та погашення кредиту - один з основних елементів кредитноі документації'. У разі кредитування капітальних вкладень в будівиицтво нових об'єктів ці графіки мають іалузеві особливості, пов'язані із значними термінами будівництва, нерівномірністю витрачання засобів, необхідністю освоення потужностей протягом періоду освоення.

3 цієї точки зору часовий проміжок, в якому використовуеться кредит, можна розбити на 3 інтервали: будівництво за проектом; освоення потужностей та погашення кредиту.

1.6. Правові і економічні передумови розвитку іпотеки.

Економічні передумови запровадження іпотечного кредитування - це:

o стабільність і паритет цін;

o стабільність обмінного курсу національної валюти

o помірна вартість позичкового капіталу

o загальне економічне зростання.

Конкретні правові передумови:

- правові гарантії приватної власності на нерухоме майно

- правова єдність земельної ділянки та розміщених на них будівель, споруд і багаторічних насаджень

- правова безпека іпотеки

- правове регулювання організації та діяльності іпотечних банків.

Ефективна система реєстрації нерухомості має включати: кадастр; опис всіх прав на нерухомість особливо прав власності та обтяжень( у багатьох країнах відповідна інформація вноситься до поземельних книг).

Інституційні передумови:

- становлення спеціалізованих іпотечних банків;

- наявність широкої мережі кадастрових сліжб і організація державної реєстрації прав на нерухоме майно;

- розвиток сфер натріальних послуг, оціночної та страхової діяльності.

- Наявність ринків нерухомості та біржового ринку цінних паперів.

Тема 3 : Первинний і вторинний іпотечний ринок

Похожие работы

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

... є відносно малим (3% та 0,3% відповідно). В Додатку В представлені результати аналізу стану умов іпотечного кредитування фізичних осіб комерційними банками України 4. РОЗРАХУНОК БАНКІВСЬКОЇ РЕНТАБЕЛЬНОСТІ ДОВГОСТРОКОВОГО ІПОТЕЧНОГО КРЕДИТУВАННЯ 4.1 Аналіз структури та вартості ресурсних джерел для довгострокового іпотечного кредитування В якості довгострокових ресурсних оплачуваних джерел для ...

... на сучасному етапі 3.1 Методи та важелі вдосконалення процесу здійснення іпотечного кредитування Беручи за увагу сучасний перехідний стан економіки України вцілому, враховуючи всі проблеми іпотечного кредитування, наявність проблеми ризиків, перш за все кредиторів, головним заходом вдосконалення ринку іпотечного кредитування є запровадження механізму формування та планування стабільних ...

... , яка оцінена районним бюро технічної інвентаризації (МБТІ).В такому випадку береться до уваги вартість за даними оцінки. Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування 3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків Кредитування з найдавніших часів є ризиковим видом діяльності. ...

0 комментариев