З частковою або повною зміною власника / складу власників

Зміст та характеристика іпотечних кредитів

Етапи організації іпотечного кредитування

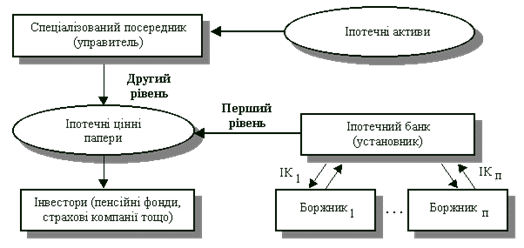

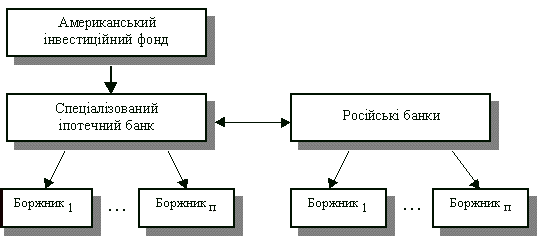

Характеристика первинного та вторинного іпотечного ринку

Дворівнева модель вторинного іпотечного ринку

Ціна об’єктів нерухомості та фактори що на неї впливають

Навигация

Зміст та характеристика іпотечних кредитів

Іпотечне кредитування

78052

знака

6

таблиц

7

изображений

1.1. Зміст та характеристика іпотечних кредитів

Іпотечний кредит є ефективним засобом трансформації капіталу, прив’язаного до нерухомості, в операційний. При цьому заставлена нерухомість залишається в користуванні заставодавця і продовжує виконувати свої безпосередні функції, надаючи можливість водночас одержувати значні фінансові ресурси, залучення яких в інший спосіб неможливе.

Згадно Закону “Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати” –

Іпотечний кредит – правовідносини, які виникають на підставі договору про іпотечний кредит між кредитодавцем і боржником з приводу надання коштів у користування з встановленням іпотеки.

Іпотечпий кредит — це особливий вид економічних відносин з приводу надання кредитів під заставу нерухомого майна на фінансування інвестицшних заходів. Особливістю іпотечного кредиту е те, що заставою для його надання може виступати та нерухом!сть, на купівлю якої він береться.

Юридичною та економічною передумовою виникнення іпотечного кредиту є наявність розвиненої системи права приватної власності на нерухомють і, насамперед, на землю. Без приватної власності на землю та інституціонального забезпечення її кушвлі-продажу широкий розвиток іпотечного кредитування неможливий.

Кредиторами з іпотеки можуть бути іпотечні банки або спеціальні іпотечні компанії, а також комерцшш банки. Позичальниками можуть бути юридичні та фізичні особи, які мають у власності об'екти іпотеки або мають поручителів, які надають під заставу об'екти іпотеки на користь позичальника.

Як предмет іпотеки при наданні кредиту доцільно використовувати: житлові будинки, квартири, виробничі будинки, споруди, магазини, земельні ділянки, що е власшстю позичальника і не є об'ектом застави за іншою угодою.

Особливістю іпотечного кредиту є те, що заставою для його надання може виступати та нерухомість, на купівлю якої він береться.

Кредиторами з іпотеки м.б. іпотечні банки, а також комерційні банки. Позичальниками м.б. юридичні та фізичні особи, які мають у власності об”єкти іпотеки або мають поручителів, які надають під заставу об”єкти іпотеки на користь позичальника..

Ознаки іпотечного кредитування:

- середній розмір кредиту під заставу значно перевищує середній розмір інших кредитів, особливо споживчих та кредитів малим підприємницьким фірмам;

- тривалий строк кредитування (від 15 до 3- р.)

- більший ризик, адже можливі зміни економічних умов, відсотків, стану здоров”я позичальника тощо.

- При видачі кредиту під заставу нерухомості більш важливим, ніж дохід позичальника, є стан та вартість його майна – об”єкта кредитування;

- Під час прийняття рішення про видачу кредиту дуже важливою є компетентна оцінка відповідного майна.

Умови договору про іпотечний кредит та іпотечного договору розробляє кредитодавець.

1.2.Види і типи іпотечних кредитів

Зараз в Україні використовується три види іпотечних кредитів:

1. Іпотечні кредити, які видаються банками для будівництва або інвестування в будівництво.

2. Іпотечні кредити, які надаються банками під забезпечення готової нерухомості

3. Іпотечні кредити, які надаються для придбання готової нерухомості.

Всі іпотечні кредити в залежності від того яким чином погашається основний борг і сплачуються відсотки, базуються на 2-х типах:

- іпотечні кредити з першочерговою виплатою відсотків і одноразовим погашенням основної суми кредиту;

- іпотечні кредити з постепенним погашенням боргу за рахунок періодичних виплат.

На основі цих двох типів може існувати багато різновидностей іпотечних кредитів:

1. з рівномірними виплатами – пилачується періодино рівна сума на протязі всього терміну кредиту, при цьому одна частина, поступово зменшується, направляється на виплату відсотків, інша- поступово збільшується, зараховується як повернення основної суми кредиту.

2. з лінійним погашенням кредиту- ( виплачуэться періодично рівними частинами, а виплати по відсоткам поступово знижуютьсязі зниженнямсуми основного боргу);

3. зі зростаючою сумою виплат в рахунок погашення основної суми кредиту (виплати збільшуються з часом, тобто фактично суми, що не виплачені в перші роки, прикріплються до наступних платежів.

4. з періодично поновлюючою сумою кредиту (рол-оверна(перекатівающая) іпотека – з першочерговою виплатою відсотків ( або з частковим погашенням основної суми боргу), поновлюючі на суму, що залишилася за виходом певного періоду.

В тей же час чим більше таких різновидностей, тим більше можливість ризику для кредитора.

1.3 Стадії банківського кредитування під заставу нерухомості:

1)Розробка основних- напрямкчв роботи банку з іпотечного кредитування на перспективу, що включае в себе:

а) оцінку макроекономічної ситуації в країні в цілому, а також у регіоні роботи потенційних позичальників зокрема;

б) розробку внутрішньо банківських нормативних докуменпв з іпотечного кредитування;.,

в) визначення лімітів на кредитування (для акщонер'ш, для нових та старих клієнтв,.для певного виду кредиту тощо);

г)підготовку персоналу банка для роботи з іпотечними позичками;

д)формування стратегії управління кредитними ризиками при кредитуванні під заставу нерухомості.

2) Обгрунтування банківського іпотечного кредиту.

а)розгляд заявки на одержання іпотечного кредиту позичальником;

б)оцінка застави;

в)вивчення кредитоспроможності кліента та оцінку ризиків щсдо позички;

г)підготовка та укладання кредитної угоди.

3)Контроль за цільовим використанням кредиту та його своєчасним погашениям . Ця стадія включає:

а) перевірку цільового використання позички

б) перевірку стану збереження застави;

г) перевірку виконання умов кредитної угоди та ін.

Похожие работы

... ощадний рахунок - рахунок "Кошти за довірчими операціями фізичних осіб з житловими ощадними вкладами", відкритий в балансі банку для залучення коштів громадян і суб'єктів підприємницької діяльності на довгострокові житлові ощадні вклади з наступним їх спрямуванням на довгострокове кредитування будівництва житла для населення та здійснення соціальних виплат. - Іменний рахунок вкладника - рахунок ...

... є відносно малим (3% та 0,3% відповідно). В Додатку В представлені результати аналізу стану умов іпотечного кредитування фізичних осіб комерційними банками України 4. РОЗРАХУНОК БАНКІВСЬКОЇ РЕНТАБЕЛЬНОСТІ ДОВГОСТРОКОВОГО ІПОТЕЧНОГО КРЕДИТУВАННЯ 4.1 Аналіз структури та вартості ресурсних джерел для довгострокового іпотечного кредитування В якості довгострокових ресурсних оплачуваних джерел для ...

... на сучасному етапі 3.1 Методи та важелі вдосконалення процесу здійснення іпотечного кредитування Беручи за увагу сучасний перехідний стан економіки України вцілому, враховуючи всі проблеми іпотечного кредитування, наявність проблеми ризиків, перш за все кредиторів, головним заходом вдосконалення ринку іпотечного кредитування є запровадження механізму формування та планування стабільних ...

... , яка оцінена районним бюро технічної інвентаризації (МБТІ).В такому випадку береться до уваги вартість за даними оцінки. Розділ 3. Напрямки удосконалення споживчого та іпотечного кредитування 3.1 Мінімізация кредитного ризику, форми його страхування та використання сучасних комп’ютерних технологій при проведенні розрахунків Кредитування з найдавніших часів є ризиковим видом діяльності. ...

0 комментариев