ТЕОРЕТИЧНІ ОСНОВИ ДІЯЛЬНОСТІ КОМЕРЦІЙНОГО БАНКУ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Принципи та процес банківського кредитування

Система управління кредитним ризиком комерційного банку

Методика оцінки кредитоспроможності позичальників

Нормативно-правове забезпечення кредитної діяльності комерційного банку

ДОСЛІДЖЕННЯ ПРОЦЕСУ КРЕДИТУВАННЯ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Характеристика кредитного процесу та методики оцінки кредитоспроможності позичальників ПАТ «Райффайзен Банк Аваль»

Аналіз структури кредитного портфеля банку

Аналіз якості кредитів , наданих фізичним та юридичним особам банку

ШЛЯХИ УДОСКОНАЛЕННЯ ПРОЦЕСУ КРЕДИТУВАННЯ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Економічне обґрунтування ефективності запропонованих заходів

Навигация

Економічне обґрунтування ефективності запропонованих заходів

Шляхи вдосконалення кредитної діяльності ПАТ "Райффайзен Банк Аваль"

174741

знак

23

таблицы

9

изображений

3.2 Економічне обґрунтування ефективності запропонованих заходів

Плануючи впровадити ті чи інші заходи, необхідно в першу чергу спрогнозувати майбутній результат. У теорії і практиці в процесі прогнозування фінансових показників досить часто використовують методологію екстраполяції (поширення кількісних (статистичних) висновків щодо існуючих тенденцій, одержаних у результаті вивчення впливу минулих подій на майбутні (прогнозні) періоди), за якої висновки про значення прогнозних показників у майбутніх періодах робляться на основі вивчення їх динаміки у попередніх періодах. Необхідним елементом при цьому є побудова та аналіз так званого ряду динаміки, який класифікує значення показників у часі у розрізі окремих періодів та описує динаміку їх розвитку.

Методи екстраполяції використовують за відносно стабільного розвитку підприємства (чи окремих показників його діяльності).

Одним із таких методів є метод визначення середніх величин. Прогнозні показники досить часто розраховуються як середнє значення відповідних показників у попередніх періодах. Середні величини обчислюються здебільшого за алгоритмом середньої арифметичної простої чи середньої арифметичної зваженої. Найпоширенішим у процесі прогнозування є метод визначення ковзної середньої, за використання якого прогнозні показники розраховуються як середні величини відповідних показників за n попередніх періодів (а не з використанням усіх значень аналізованого ряду динаміки). Кожні наступні прогнозні показники розраховуються на основі значень, одержаних в 3, 4, ... n попередніх періодах заміною значень найвіддаленіших періодів на нові [62].

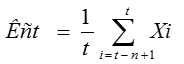

У разі, якщо ковзна середня (Кс) обчислюється як середня арифметична проста, то можна використати такий алгоритм її розрахунку:

, (3.1)

, (3.1)

де t — границя числового ряду (наприклад, порядковий номер останнього звітного періоду);

n — досліджуваний інтервал ряду динаміки;

хі — значення досліджуваного показника в і-му періоді.

Оскільки в структурі активів балансу вагоме місце займають кредити та заборгованість клієнтів, то є доцільним спрогнозувати обсяги кредитування на 2010 рік у розрізі надання кредитів фізичним та юридичним особам. Для розрахунків скористаємось даними додатку В . При цьому n = 12. Отримані результати зведемо в таблицю 3.2.

Таблиця 3.2 – Прогнозні показники обсягів кредитування фізичних та юридичних осіб ПАТ «Райффайзен Банк Аваль» на 2010 рік.

| Порядковий номер періоду (місяця), і | Значення досліджуваного показника, хі для фізичних осіб, млн. грн. | Ковзна середня в граничному періоді, t | Значення досліджуваного показника, хі для юридичних осіб, млн.грн. | Ковзна середня в граничному періоді, t |

| 1 | 2 | 3 | 4 | 5 |

| січень 2009 | 25197,32 | 24739,49 | ||

| лютий 2009 | 24857,32 | 23998,79 | ||

| березень 2009 | 24538,77 | 23292,69 | ||

| квітень 2009 | 24249,77 | 22075,90 | ||

| травень 2009 | 21064,70 | 349,11 | ||

| червень 2009 | 23547,25 | 19952,21 | ||

| липень 2009 | 23401,50 | 19010,01 | ||

| серпень 2009 | 23807,39 | 18206,52 | ||

| вересень 2009 | 23550,42 | 17575,44 | ||

| жовтень 2009 | 23218,92 | 17177,50 | ||

| листопад 2009 | 22878,06 | 16485,20 | ||

| грудень 2009 | 22539,94 | 21692,62 | 14823,12 | 18140,50 |

| січень 2010 (прогноз) | 21692,62 | 23278,89 | 18140,50 | 17590,58 |

| лютий 2010 (прогноз) | 23278,89 | 23147,35 | 17590,58 | 17056,57 |

| березень 2010 (прогноз) | 23147,35 | 23031,40 | 17056,57 | 16536,89 |

| квітень 2010 (прогноз) | 23031,40 | 22929,87 | 16536,89 | 16075,30 |

| травень 2010 (прогноз) | 22929,87 | 23085,30 | 16075,30 | 17385,82 |

| червень 2010 (прогноз) | 23085,30 | 23046,81 | 17385,82 | 17171,95 |

| липень 2010 (прогноз) | 23046,81 | 23017,25 | 17171,95 | 17018,78 |

| серпень 2010 (прогноз) | 23017,25 | 22951,40 | 17018,78 | 16919,80 |

| вересень 2010 (прогноз) | 22951,40 | 22901,48 | 16919,80 | 16865,17 |

| жовтень 2010 (прогноз) | 22901,48 | 22875,03 | 16865,17 | 16839,14 |

| листопад 2010 (прогноз) | 22875,03 | 22874,78 | 16839,14 | 16868,64 |

| грудень 2010 (прогноз) | 22874,78 | - | 16868,64 | - |

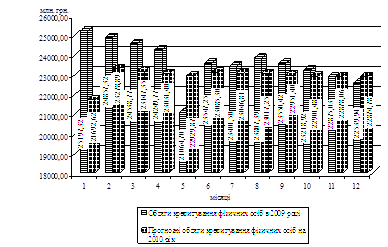

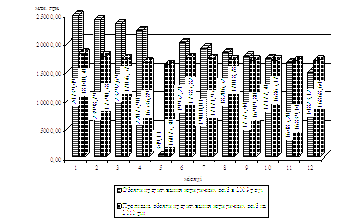

Також зобразимо графічно результати прогнозування обсягів кредитування фізичних та юридичних осіб ПАТ «Райффайзен Банк Аваль» у 2010 році (рис. 3.1 – 3.2).

Рисунок 3.1 – Прогнозні показники обсягів кредитування фізичних осіб ПАТ «Райффайзен Банк Аваль» на 2010 рік

Рисунок 3.2 – Прогнозні показники обсягів кредитування юридичних осіб ПАТ «Райффайзен Банк Аваль» на 2010 рік

Таким чином після проведення прогнозних розрахунків відмічається тенденція до поступового вирівнювання обсягів кредитування як фізичних, так і юридичних осіб та незначного підвищення на кінець 2010 року. Проте створення відповідного фінансового прогнозу є досить складним завданням, оскільки коливання фінансових ринків і швидкі зміни у фінансових відносинах в цей кризовий період значно ускладнюють прогнозування. За твердженням О. О. Терещенко фінансові прогнози не можуть бути виконані з великою точністю, тому що може відбутися багато подій, які спричинять невідповідність між дійсністю і прогнозом [62].

Проте впровадження запропонованих заходів дозволить позитивно вплинути як на кредитну діяльність ПАТ «Райффайзен Банк Аваль», так і на підвищення рейтингу довіри серед населення щодо інших банківських операцій.

ВИСНОВКИ

Слід відмітити, що нормативно-правове забезпечення у сфері кредитування та діяльності ПАТ «Райффайзен Банк Аваль» в цілому базується на Основному законі нашої держави – Конституції України [1].

Правові основи діяльності банків, порядок створення і основні принципи їх діяльності також закріплені і в Законі України «Про банки та банківську діяльність» (остання редакція від 24.11.2009 року). У ньому зазначено, що банки – це установи, функцією яких є кредитування суб'єктів господарської діяльності та громадян за рахунок залучення коштів підприємств, установ, організацій, населення та інших кредитних ресурсів, касове та розрахункове обслуговування народного господарства, виконання валютних та інших банківських операцій, передбачених цим Законом [6].

Також основою діяльності ПАТ «Райффайзен Банк Аваль» є статут. Цей документ є визначальним у діяльності банку, він закладає основні напрями та основи його діяльності [58].

Приведена загальна фінансово-економічна характеристика свідчить про те, що ПАТ «Райффайзен Банк Аваль» є стабільною установою, яка постійно розвивається. В активних операціях банку найбільшу питому вагу становлять надані кредити, що свідчить про те, що кредитна діяльність є однією з головних для банку, як і в переважній більшості банків, а, отже, і в структурі формування дохідності банку дохідність від кредитних операцій займає значну питому вагу. Незважаючи на те, що темп росту активів за період 2008-2009 рр. зменшився і становив показник лише 0,83 % у порівнянні з 1,47 % відповідно в 2007-2008 рр. Таке зменшення було спричинене впливом світової економічної кризи.

В 2009 році питома вага коштів клієнтів в структурі зобов’язань становила 51,19 % (27667673 тис. грн.) проти 41,09 % (26882221 тис. грн.) відповідно у 2008 році Це свідчить про те, що банк проводить активну політику по залученню коштів для покриття активних операцій.

Власний капітал банку теж збільшується, в 2009 році зріс на 0,4 % порівнюючи з 2007 роком, і становив 5313057 тис. грн., а це свідчить про платоспроможність банку, оскільки величина власного капіталу більша за 0.

Оскільки найбільший прибуток банку досягається завдяки кредитним операціям, то особливу увагу слід приділити оцінці структури та якості кредитного портфеля.

Управління кредитним портфелем дає змогу балансувати та стримувати ризик усього портфеля, контролювати ризик, притаманний тим чи іншим ринкам, клієнтам, позиковим інструментам, кредитам та умовам діяльності. Управління кредитними ризиками вимагає систематичного кількісного та якісного аналізу кредитного портфеля та роботи з проблемними кредитами.

Особливу увагу також необхідно приділити і якості кредитного портфеля, захищеності його від кредитного ризику. З метою підвищення надійності та стабільності банківської системи, захисту інтересів кредиторів і вкладників комерційних банків постановою Правління НБУ № 279 від 6.07.2000 р. (Остання редакцiя вiд 28.12.2008 на пiдставi z1206-08) затверджене Положення про порядок розрахунку резерву для відшкодування можливих втрат за кредитними операціями банків [12].

Виходячи з цього в дипломній роботі було визначено і розглянуто структуру і якість кредитного портфеля банку.

Аналіз кредитного портфеля ПАТ «Райффайзен Банк Аваль» показав , що найбільшу питому вагу в кредитному портфелі банку складають кредити юридичним особам (50,86 % в 2007 році, 53,66 % в 2008 році, 48,06 % в 2009 році), також вагоме місце займають споживчі кредити фізичним особам (26,86 % в 2007 році та 30,06 % в 2008 році ). У 2008 році значно зросла частка іпотечних кредитів і склала 19,81 % проти 8,50 % в 2007 році. Кредити фізичним особам – підприємцям майже без змін і складають 3,16 % в 2007 році та 3,34% відповідно у 2008 році. В 2009 році відбувся перерозподіл кредитів для фізичних осіб – підприємців. Їх частка склала 20,47 %. І також значно зросли інші кредити фізичних осіб – 32,16 %.

Необхідно зазначити, що в 2009 році була сформована більша сума резервів під заборгованість за кредитами (24,53 % проти 7,64 % в 2008 році). Це свідчить про те, що банк такими діями знижує кредитний ризик.

Захищеність кредитного портфеля від можливих втрат у звітному періоді зросла порівняно з минулим роком. Так, загальний коефіцієнт забезпеченості позик зріс із 0,91 в 2007 році до 0,98 у 2009 році. Проте рівень даних коефіцієнтів свідчить про недостатнє забезпечення позик. Захищеність позик за рахунок створеного в банку резерву на покриття збитків за позиками у 2009 році збільшилася до 0,25 процентного пункту. Всі збитки були списані за рахунок резерву. Коефіцієнт покриття позик власним капіталом у 2009 році залишився без змін і становив 0,14 проти 0,15 у 2007 році. Зменшення даного коефіцієнта свідчить про те, що послаблюється захищеність кредитів власним капіталом.

У банку створено достатній резерв для покриття можливих збитків за кредитними операціями., проте треба уважніше аналізувати якість та ліквідність наданого забезпечення кредитів, оскільки прослідковується певна тенденція недостатньої захищеності кредитного портфеля від можливих втрат.

Провівши детальний аналіз кредитної діяльності ПАТ «Райффайзен Банк Аваль» можна виділити ряд недоліків, а саме: недостатня диверсифікація кредитних вкладень; збільшення суми зважених класифікованих позик; занадто ризикова кредитна політика; недостатня увага при оцінюванні платоспроможності позичальників на стадії надання кредитів; послаблена увага по цільовому використанню наданих позик та контролю за діяльністю позичальника з метою своєчасного виявлення негараздів та запобігання можливих втрат за позиками; недостатнє забезпечення позик; послаблення захищеності позик власним капіталом.

На підставі проведеного аналізу та враховуючи тенденції, що склалися на грошово-кредитному ринку України в роботі були запропоновані шляхи удосконалення процесу кредитування ПАТ «Райффайзен Банк Аваль» як:

– запровадження нових видів банківських продуктів для юридичних осіб, таких як револьверне та контокорентне кредитування;

– запровадження нових видів банківських продуктів для фізичних осіб з орієнтацією на найменш захищені верстви населення;

– створення програми з кредитування підприємців, які бажають створити власну справу (кредитування стартового капіталу);

– стимулювання потенційних клієнтів для отримання кредиту саме в ПАТ «Райффайзен Банк Аваль» шляхом впровадження диференціації рівня процентних ставок відповідно до результатів аналітичної роботи стосовно кожного індивідуального позичальника та відповідно до умов позичкової операції, визначених у процесі структурування кредиту;

– розширення складу фінансових коефіцієнтів, які використовуються банком для аналізу кредитоспроможності позичальника, що дає можливість отримати різнобічну оцінку його господарської діяльності та у певній мірі нівелювати розбіжності, що можуть виникати між прогнозованими і фактичними тенденціями, що складаються у процесі індивідуального відтворення;

– індивідуальний підхід при зборі проблемної заборгованості;

– вдосконалення роботи щодо оцінки ділової репутації клієнта;

– розроблення мінімального переліку необхідних документів для оформлення кредиту та скорочення часу отримання кредиту;

– акцентування уваги та роз’яснення на значимих аспектів кредитної угоди;

– постійне залучення клієнтів шляхом проведення рекламних акцій та презентацій;

– створення позитивного образу банка для клієнтів.

Реалізація наведених рекомендацій дозволить ПАТ «Райффайзен Банк Аваль» комфортно почуватися в ситуації, що склалася на грошово-кредитному ринку та економіці взагалі.

ПЕРЕЛІК ПОСИЛАНЬ

1. Конституція України // Відомості Верховної Ради України.- 1996, №30, ст. 141.

2. Господарський кодекс України //Відомості Верховної Ради України.- 2003, №18, №19 – 20, №21 – 22, ст. 144.

3. Господарський процесуальний кодекс України // Відомості Верховної Ради України, 1992, N 6, ст.56 з усіма змінами і доповненнями.

4. Цивільний кодекс України // Відомості Верховної Ради України , 2003, NN 40-44, ст.356.

5. Закон України «Про аудиторську діяльність» // Відомості Верховної Ради України.- 1993, №23, ст. 244. Остання редакцiя вiд 19.01.2007 на пiдставi 140-16.

6. Закон України «Про банки і банківську діяльність » // Відомості Верховної Ради України. – 2001, № 5-6. – с. 30. Остання редакцiя вiд 24.11.2009 на пiдставi 1533-17.

7. Закон України «Про відповідальність за несвоєчасне виконання грошових зобов'язань» // Відомості Верховної Ради України, 1997, N 5, ст. 28 (остання редакцiя вiд 20.02.2002 на пiдставi 2921-14).

8. Закон України «Про забезпечення вимог кредиторів та реєстрацію обтяжень » // Відомості Верховної Ради України.- 2004, N 11, ст.140. Остання редакцiя вiд 29.01.2006 на пiдставi 2704-15.

9. Закон України «Про заставу»// Відомості Верховної Ради України , 1992, N 47, с.642 Остання редакцiя вiд 20.06.2007 на пiдставi 997-16.

10. Закон України «Про Національний банк України» // Відомості ВВР, 1999, № 29, ст.. 238. Остання редакція від 11.05.2010 на пiдставi v013p710-10.

11. Закон України «Про страхування» // Відомості Верховної Ради України, 1996, N 18, ст. 78. Поточна редакцiя вiд 14.08.2009 на пiдставi 1447-17.

12. Постанова Національного банк України «Про затвердження Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків» N 279, 06.07.2000. Остання редакцiя вiд 28.12.2008 на пiдставi z1206-08 // НАУ‑Online [Електронний ресурс] Режим доступу: http://zakon.nau.ua/doc/?uid=1027.408.0&nobreak=1/- Заголовок з екрану.

14. Аналіз банківської діяльності: Підручник / А.М. Герасимович, М.Д. Алексеєнко, І.М. Парасій-Вергуненко та ін.; За ред. А.М. Герасимовича. — К.: КНЕУ, 2004. — 599 с.

15. Андрієнко Н. Оцінювання кредитоспроможності позичальника як метод мінімізації кредитного ризику банку // Наука молода. – 2007. - №8. – с. 70 – 75.

16. Бабій Н. Грошово-кредитна політика та перспективи її оптимізації в сучасних умовах // Наука молода. Інтернет – конференції [Електронний ресурс]: Режим доступу: http://www.iconf.org.ua//index.php?option=com_content&task=view&id=545&Itemid=45. Заголовок з екрану.

17. Банк «Райффайзен Банк Аваль» // Український Фінансовий Сервер [Електронний ресурс]. Режим доступу: http://www.ufs.com.ua/currency/banks.php?frmBankID=6. Заголовок з екрану.

18. Бордюг В. В. Теоретичні основи оцінки кредитоспроможності позичальника банку // Вісник Університету банківської справи Національного банку України. – 2008. - № 3.

19. Галасюк В.В., Галасюк В.В. Оцінка кредитоспроможності позичальників: що оцінюємо? //Вісник НБУ.-2001.-N5.-С.54-56.

20. Гроші та кредит: Підручник / М.І. Савлук, А.М. Мороз, М.Ф. Пуховкіна та ін.; За заг. ред. М.І. Савлука. — К.: кнеу, 2001. — 602 с.

21. Губаєв С.М. Управління кредитним ризиком у банку // Наукові конференції [Електронний ресурс]. Режим доступу: http://intkonf.org/gubaev-sm-upravlinnya-kreditnim-rizikom-u-banku/. Заголовок з екрану.

22. Джерела формування підприємницького капіталу // Аграрний сектор України [Електронний ресурс]: Режим доступу: http://agroua.net/economics/documents/category-65/doc-133/ . Заголовок з екрану.

23. Економічна енциклопедія: у 3-х т. / Ред. С.В. Мочерний.- К.: «Академія», 2001.-Т. 2.- 848 с.

24. Етапи процесу кредитування // Економіко-правова бібліотека [Електронний ресурс]: Режим доступу: http://www.vuzlib.net/bo_S/3-4.htm . Заголовок з екрану.

25. Забезпечення кредитів // Джерело [Електронний ресурс]: Режим доступу: http://www.djerelo.com/index.php?option=com_content&task=view&id=3619&Itemid=71 . Заголовок з екрану.

26. Кабушкин С.Н. Управление банковским кредитным риском: учебн. пособ./ С. Н. Кабушкин.- М.: Новое издание, 2004.- 336 с.

27. Капран В.І., Кривченко М.С., Коваленко О.К., Омельченко С.І. Банківські операції: Навч.посібник для студентів вищих навч.закладів. - К.: ЦНЛ, 2006. - 206 с.

28. Квартальна фінансова звітність АТ «Райффайзен Банк Аваль» (ІІІ квартал 2009 року) // Райффайзен Банк Аваль [Електронний ресурс]: Режим доступу: http://www.aval.ua/f/1/about/bank_reports/ZvitRBAval_3kv.pdf. Заголовок з екрану.

29. Квартальна фінансова звітність АТ «Райффайзен Банк Аваль» (ІV квартал 2009 року) // Райффайзен Банк Аваль [Електронний ресурс]: Режим доступу: http://www.aval.ua/f/1/about/bank_reports/Zvit2009_4kv-v1.pdf. Заголовок з екрану.

30. Кредитні бюро - нові можливості для розвитку банківського бізнесу // Вісник Національного банку України. - 2005. - №11. - С.47.

31. Криклій О.А. Управління кредитним ризиком банку: монографія О. А. Криклій, Н. Г. Маслак. – Суми: ДВНЗ «УАБС НБУ», 2008. – 86 с.

32. Лагутін В.Д. Кредитування: теорія і практика: Навч. посіб. — 3-тє вид., перероб. і доп. — К.: Т-во "Знання", КОО, 2002. — 215 с. — (Вища освіта XXI століття).

33. Методики комплексного фінансового аналізу діяльності підприємства // Бібліотека Inpos [Електронний ресурс]. Режим доступу: http://inpos.com.ua/156. Заголовок з екрану.

34. Мілай А.О. Кредитно-розрахункові операції : Навч. посіб. — К.: МАУП, 2004. — 204 с.

35. Негрей М.В. Методика оцінки кредитоспроможності позичальників // Кафедра ІСЕ [Електронний ресурс]. Режим доступу: http://isep1.narod.ru/pub/Negrey.htm. Заголовок з екрану.

36. Нескородєва І.І., Чувакова А.А. Удосконалення механізму оцінки кредитоспроможності позичальника банку з використанням метода нечітких множин // Вісник економіки транспорту і промисловості, № 28, 2009 рік.

37. Операції комерційних банків / Р.Коцовська, В.Ричаківська. Л.: Центр Європи, 1997. – 289 с.

38. Основы банковского дела / Под ред. Мороза А.Н.– К.: Либра, 1994.– 330 с.

39. Официальный рейтинг банков. Динамика показателей Райффайзен Банк Аваль 2007 год // Украинский банковский портал [Электронный ресурс]: Режим доступу: http://banker.ua/officialrating/dynamicindicator/?bankId=2&cur_year=2007/ Заголовок з екрану.

40. Официальный рейтинг банков. Динамика показателей Райффайзен Банк Аваль 2008 год // Украинский банковский портал [Электронный ресурс]: Режим доступу: http://banker.ua/officialrating/dynamicindicator/?bankId=2&cur_year=2008/ Заголовок з екрану.

41. Официальный рейтинг банков. Динамика показателей Райффайзен Банк Аваль 2009 год // Украинский банковский портал [Электронный ресурс]: Режим доступу: http://banker.ua/officialrating/dynamicindicator/?bankId=2&cur_year=2009/ Заголовок з екрану.

42. Оцінка плато- й кредитоспроможності підприємств у сучасних умовах // Портал магістрів ДонНТУ [Електронний ресурс]. Режим доступу: http www.masters.donntu.edu.ua/2002/fem/andropova/diss/article.htm. Заголово к з екрану.

43. Парасій-Вергуненко І. М. Аналіз банківської діяльності: Навч.-метод. посібник для самост. вивч. дисц. — К.: КНЕУ, 2003. — 347 с.

44. Пересада А. А., Майорова Т. В. Інвестиційне кредитування: Навч. посібник. — К.: КНЕУ, 2002. — 271 с.

45. ПМКУ. Цільова група // Програма мікрокредитування в Україні [Електронний ресурс]: Режим доступу: http://microcredit.com.ua/ukr/info/ . Заголовок з екрану.

46. Прес-реліз. Рівень адекватності капіталу Райффайзен Банк Аваль // Вся правда про банки в Україні [Електронний ресурс]. Режим доступу: http://banki.ua/article/?news_id=1812. Заголовок з екрану.

47. Правові основи банківського кредитування // Djerelo.com [Електронний ресурс]: Режим доступу : http://www.djerelo.com/index.php?option=com_content&task=view&id=3674&Itemid=239. Заголовок з екрану.

48. Про банк. Райффайзен Банк Аваль [Електронний ресурс]. Режим доступу: http://www.aval.ua/about/. Заголовок з екрану.

49. Проблеми оцінки кредитоспроможності позичальників. // Вісник НБУ.-2001.-№ 9.-с.54-57.

50. Публічне акціонерне товариство «Райффайзен Банк Аваль». Річна регулярна інформація в загальнодоступній інформаційній базі даних ДКЦПФР за 2009 рік // Smida.gov.ua. [Електронний ресурс]. Режим доступу: http://www.smida.gov.ua/reestr/?kod=14305909&tab=2&lang=ua. Заголовок з екрану.

51. Рейтинги АУБ // Сайт Простобанкір [Електронний ресурс]: Режим доступу: http://www.prostobankir.com.ua/spravochniki/reytingi_bankov/reytingi_aub. Заголовок з екрану.

52. Річний звіт ВАТ «Райффайзен Банк Аваль» за 2007 рік // Райффайзен Банк Аваль [Електронний ресурс]: Режим доступу: http://www.aval.ua/f/1/about/bank_reports/audit_2007_ukr.pdf. Заголовок з екрану.

53. Річний звіт ВАТ «Райффайзен Банк Аваль» за 2008 рік // Райффайзен Банк Аваль [Електронний ресурс]: Режим доступу: http://www.aval.ua/f/1/about/bank_reports/ZvitRBA2008_v3.pdf. Заголовок з екрану.

54. Система управління ризиками в комерційному банку // Національний центр підготовки банківських працівників України [Електронний ресурс] Режим доступу: http://www.nctbpu.org.ua/main/index/ua/activities/retraining/risks. Заголовок з екрану.

55. Слобода Л. Я. Дослідження факторів кредитних ризиків банків / Л.Я. Слобода // Регіональна економіка.- 2006.- № 1.- с. 125-135.

56. Споживчі кредити // Портал споживача [Електронний ресурс]: Режим доступу: http://www.consumerinfo.org.ua/must_know/quality/detail.php?ID=4134&SECTION_ID=581 . Заголовок з екрану.

57. Способи надання кредиту // Vuzlib. Економіко ‑ правова бібліотека. [Електронний ресурс]: Режим доступу: http://www.vuzlib.net/beta3/html/1/1800/1863/ . Заголовок з екрану.

58. Статут ПАТ «Райффайзен Банк Аваль» (нова редакція), 2009 рік // Райффайзен Банк Аваль [Електронний ресурс] Режим доступу: http://www.aval.ua/f/1/about/for_publication/protokol14102009.pdf. Заголовок з екрану.

59. Створення та організація діяльності комерційного банку // Економічний факультет [Електронний ресурс]: Режим доступу: http://books.efaculty.kiev.ua/bank/1/r1/#6 . Заголовок з екрану.

60. Стойко О.Я. Банківські операції. –К.: Лібра, 2000. – 252 c.

61. Сутність кредитної політики // Banking system of Ukraine [Електронний ресурс]: Режим доступу: http://ukrbanking.com/articles/28 . Заголовок з екрану.

62. Терещенко О.О. Фінансова діяльність суб’єктів господарювання: Навч. посібник. — К.: КНЕУ, 2003. — 554 с.

63. Управління фінансами на підприємстві // Economics [Електронний ресурс]: Режим доступу: http://trackls.narod.ru/books/bk4/fin6.html .Заголовок з екрану.

64. Шевченко Р.І. Кредитування і контроль: Навч.-метод. посібник для самост. вивч. дисц. — К.: КНЕУ, 2002. — 183 с.

Додаток А

Розгорнута класифікація видів кредитів

| № | Критерії класифікації | Види кредитів |

| 1 | Залежно від суб’єктів кредитних відносин | банківський кредит державний кредит міжгосподарський (комерційний) кредит міжнародний особистий (приватний) кредит |

| 2 | Залежно від сфери економіки, у яку спрямується позичена вартість | виробничий кредит споживчий кредит |

| 3 | За терміном | короткострокові (до одного року) середньострокові (до п’яти років) довгострокові (понад п’ять років) |

| 4 | За галузевою спрямованістю | кредити в промисловість кредити в сільське господарство кредити в торгівлю - кредити в будівництво - кредити в інші галузі |

| 5 | Залежно від цільового призначення | кредит на формування виробничих запасів (сировини, матеріалів, паливно-мастильних матеріалів, тари тощо) кредит у витрати виробництва кредит на створення запасів готової продукції кредити, пов’язані з виникненням тимчасових розривів у платежах, коли економічні суб’єкти повинні здійснювати платежі, а призначені для цього кошти не надійшли чи надійшло їх мало |

| 6 | За організаційно-правовими ознаками та умовами надання | забезпечений і незабезпечений прямий і опосередкований строковий і прострочений, пролонгований реальний, сумнівний, безнадійний платний, безплатний. |

Додаток Б

Баланси ПАТ «Райффайзен Банк Аваль» за 2007-2009 рр.

Таблиця Б.1 - Баланс за станом на 31.12.2007 року, (тис.грн.)

| Рядок | Найменування статті | 2007 рік |

| 1 | 2 | 3 |

| АКТИВИ | ||

| 1 | Грошові кошти та їх еквіваленти | 2910415 |

| 2 | Торгові цінні папери | 198918 |

| 3 | Кошти в iнших банках | 963122 |

| 4 | Кредити та заборгованість клієнтів | 36219974 |

| 5 | Цiннi папери в портфелi банку на продаж | 98332 |

| 6 | Цінні папери в портфелі банку до погашення | 978823 |

| 7 | Інвестиції в асоційовані компанії | 14437 |

| 8 | Інвестиційна нерухомість | 0 |

| 9 | Дебіторська заборгованість щодо поточного податку на прибуток | 4273 |

| 10 | Відстрочений податковий актив | 85159 |

| 11 | Основні засоби та нематеріальні активи | 2021460 |

| 12 | Iншi фінансові активи | 919174 |

| 13 | Інші активи | 112453 |

| 14 | Усього активiв | 44526540 |

| ЗОБОВ'ЯЗАННЯ | ||

| 15 | Кошти банкiв | 13672735 |

| 16 | Кошти клiєнтiв | 22556212 |

| 17 | Боргові цінні папери, емітовані банком | 1407761 |

| 18 | Інші залучені кошти | 290413 |

| 19 | Зобов’язання щодо поточного податку на прибуток | 0 |

| 20 | Вiдстроченi податковi зобов'язання | 194698 |

| 21 | Резерви за зобов’язаннями | 111543 |

| 22 | Інші фінансові зобов’язання | 596786 |

| 23 | Інші зобов’язання | 49947 |

| 24 | Субординований борг | 354653 |

| 25 | Усього зобов'язань | 39234748 |

| ВЛАСНИЙ КАПIТАЛ | ||

| 26 | Статутний капiтал | 3703537 |

| 27 | Нерозподілений прибуток (непокритий збиток) | 676697 |

| 28 | Резервні та інші фонди банку | 911558 |

| 29 | Чисті активи, що належать акціонерам (учасникам) банку | - |

| 30 | Усього власного капіталу та частка меншості | 5291792 |

| 31 | Усього пасивiв | 44526540 |

Таблиця Б.2 - Баланс за станом на 31.12.2008 року, (тис.грн.)

| Рядок | Найменування статті | 2008 рік | |

| 1 | 2 | 3 | |

| АКТИВИ | |||

| 1 | Грошові кошти та їх еквіваленти | 3751776 | |

| 2 | Торгові цінні папери | 141967 | |

| 3 | Кошти в iнших банках | 1540769 | |

| 4 | Кредити та заборгованість клієнтів | 51415996 | |

| 5 | Цiннi папери в портфелi банку на продаж | 862962 | |

| 6 | Цінні папери в портфелі банку до погашення | 406668 | |

| 7 | Інвестиції в асоційовані компанії | 44833 | |

| 8 | Інвестиційна нерухомість | 34305 | |

| 9 | Дебіторська заборгованість щодо поточного податку на прибуток | 36618 | |

| 10 | Відстрочений податковий актив | 148852 | |

| 11 | Основні засоби та нематеріальні активи | 3119383 | |

| 12 | Iншi фінансові активи | 3741939 | |

| 13 | Інші активи | 179179 | |

| 14 | Усього активiв | 65425247 | |

| ЗОБОВ'ЯЗАННЯ | |||

| 15 | Кошти банкiв | 22413403 | |

| 16 | Кошти клiєнтiв | 26882221 | |

| 17 | Боргові цінні папери, емітовані банком | 721978 | |

| 18 | Інші залучені кошти | 5695132 | |

| 19 | Зобов’язання щодо поточного податку на прибуток | 60261 | |

| 20 | Вiдстроченi податковi зобов'язання | 365471 | |

| 21 | Резерви за зобов’язаннями | 56989 | |

| 22 | Інші фінансові зобов’язання | 608065 | |

| 23 | Інші зобов’язання | 69553 | |

| 24 | Субординований борг | 1112231 | |

| 25 | Усього зобов'язань | 57985304 | |

| ВЛАСНИЙ КАПIТАЛ | |||

| 26 | Статутний капiтал | 5103537 | |

| 27 | Нерозподілений прибуток (непокритий збиток) | 564913 | |

| 28 | Резервні та інші фонди банку | 1771493 | |

| 29 | Чисті активи, що належать акціонерам (учасникам) банку | 7439943 | |

| 30 | Усього власного капіталу та частка меншості | 7439943 | |

| 31 | Усього пасивiв | 65425247 | |

| Таблиця Б.3 - Баланс за станом на 31.12.2009 року | |||

| (тис.грн.) | |||

| Рядок | Найменування статті | 2009 рік | |

| 1 | 2 | 3 | |

| АКТИВИ | |||

| 1 | Грошові кошти та їх еквіваленти | 6490915 | |

| 2 | Торгові цінні папери | 421717 | |

| 3 | Кошти в iнших банках | 581442 | |

| 4 | Кредити та заборгованість клієнтів | 39127232 | |

| 5 | Цiннi папери в портфелi банку на продаж | 1069232 | |

| 6 | Цінні папери в портфелі банку до погашення | 1855488 | |

| 7 | Інвестиції в асоційовані компанії | 45023 | |

| 8 | Інвестиційна нерухомість | 53019 | |

| 9 | Дебіторська заборгованість щодо поточного податку на прибуток | 3812 | |

| 10 | Відстрочений податковий актив | 771313 | |

| 11 | Основні засоби та нематеріальні активи | 2973000 | |

| 12 | Iншi фінансові активи | 361438 | |

| 13 | Інші активи | 294494 | |

| 14 | Усього активiв | 54048125 | |

| ЗОБОВ'ЯЗАННЯ | |||

| 15 | Кошти банкiв | 16332907 | |

| 16 | Кошти клiєнтiв | 27667673 | |

| 17 | Боргові цінні папери, емітовані банком | 190100 | |

| 18 | Інші залучені кошти | 214387 | |

| 19 | Зобов’язання щодо поточного податку на прибуток | 703 | |

| 20 | Вiдстроченi податковi зобов'язання | 302877 | |

| 21 | Резерви за зобов’язаннями | 56832 | |

| 22 | Інші фінансові зобов’язання | 611456 | |

| 23 | Інші зобов’язання | 983437 | |

| 24 | Субординований борг | 2374696 | |

| 25 | Усього зобов'язань | 48735068 | |

| ВЛАСНИЙ КАПIТАЛ | |||

| 26 | Статутний капiтал | 5103537 | |

| 27 | Нерозподілений прибуток (непокритий збиток) | - 1985175 | |

| 28 | Резервні та інші фонди банку | 2194695 | |

| 29 | Чисті активи, що належать акціонерам (учасникам) банку | 5313057 | |

| 30 | Усього власного капіталу та частка меншості | 5313057 | |

| 31 | Усього пасивiв | 54048125 | |

Додаток В

Показники наданих кредитів фізичним та юридичним особам ПАТ «Райффайзен Банк Аваль» за 2007-2009 роки

Таблиця В.1 – Показники наданих кредитів фізичним особам ПАТ «Райффайзен Банк Аваль» за 2007-2009 роки

| № п/п | Дата | 2007 рік, млн.грн. | 2008 рік, млн. грн. | 2009 рік, млн.грн. |

| 1 | січень | 10543,33 | 17829,73 | 25197,32 |

| 2 | лютий | 10901,57 | 18031,69 | 24857,32 |

| 3 | березень | 11500,13 | 18252,11 | 24538,77 |

| 4 | квітень | 12140,92 | 18531,15 | 24249,77 |

| 5 | травень | 12765,59 | 18314,92 | 21064,70 |

| 6 | червень | 13529,59 | 18690,89 | 23547,25 |

| 7 | липень | 14195,70 | 18944,28 | 23401,50 |

| 8 | серпень | 14868,97 | 19013,00 | 23807,39 |

| 9 | вересень | 15601,82 | 19094,10 | 23550,42 |

| 10 | жовтень | 16395,78 | 21302,38 | 23218,92 |

| 11 | листопад | 17146,02 | 23480,37 | 22878,06 |

| 12 | грудень | 17727,79 | 25535,64 | 22539,94 |

| Всього | 167317,21 | 237020,26 | 282851,31 | |

Таблиця В.2 – Показники наданих кредитів юридичним особам ПАТ «Райффайзен Банк Аваль» за 2007-2009 роки

| № п/п | Дата | 2007 рік, млн.грн. | 2008 рік, млн. грн. | 2009 рік, млн.грн. |

| 1 | січень | 10413,16 | 19066,84 | 24739,49 |

| 2 | лютий | 10769,96 | 18983,98 | 23998,79 |

| 3 | березень | 11923,12 | 19443,70 | 23292,69 |

| 4 | квітень | 12395,42 | 20210,20 | 22075,90 |

| 5 | травень | 13092,33 | 20512,64 | 349,11 |

| 6 | червень | 14565,80 | 21296,24 | 19952,21 |

| 7 | липень | 15116,02 | 21522,94 | 19010,01 |

| 8 | серпень | 15093,17 | 21216,17 | 18206,52 |

| 9 | вересень | 16094,46 | 21406,23 | 17575,44 |

| 10 | жовтень | 16308,33 | 23339,55 | 17177,50 |

| 11 | листопад | 17665,38 | 24995,88 | 16485,20 |

| 12 | грудень | 18325,16 | 25552,34 | 14823,12 |

| Всього | 171762,31 | 257546,71 | 217685,98 | |

Додаток Г

Таблиця Г.1 – Кредитний портфель ПАТ «Райффайзен Банк Аваль» за 2007-2009 рр.

| Рядок | Найменування статті | 2007 рік, тис. грн. | 2008 рік, тис. грн. | 2009 рік, тис. грн. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Кредити, що надані органам державної влади та місцевого самоврядування | 0 | 0 | 0 |

| 2 | Кредити юридичним особам | 18421134 | 27591506 | 18803130 |

| 3 | Кредити, що надані за операціями репо | 6044 | 0 | 0 |

| 4 | Кредити фізичним особам-підприємцям | 1146239 | 1715051 | 8009345 |

| 5 | Іпотечні кредити фізичних осіб | 3080408 | 10185234 | 4307908 |

| 6 | Споживчі кредити фізичним особам | 9726998 | 15454554 | 5020024 |

| 7 | Інші кредити фізичним особам | 5110024 | 396168 | 12583318 |

| 8 | Резерв під знецінення кредитів | 1270873 | 3926517 | 9597294 |

| 9 | Усього кредитів за мінусом резервів | 36219974 | 51415996 | 39127233 |

Додаток Д

Таблиця Д.1 – Кредитний портфель ПАТ «Райффайзен Банк Аваль» за видами економічної діяльності 2007-2009 рр.

| Рядок | Вид економічної діяльності | 2007 рік, тис. грн. | 2008 рік, тис. грн. | 2009 рік, тис. грн. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Державне управління та діяльність громадських організацій | 11763 | 25582 | 19490 |

| 2 | Виробництво | 4322674 | 5569124 | 5481509 |

| 3 | Нерухомість | 980864 | 1969695 | 1369159 |

| 4 | Торгівля | 6077437 | 11843442 | 9501283 |

| 5 | Сільське господарство | 2112000 | 3129871 | 2938089 |

| 6 | Кредити, що надані фізичним особам | 19066474 | 27529233 | 25385479 |

| 7 | Інші | 4831318 | 5142798 | 4029518 |

| 8 | Всього: | 37402530 | 55209745 | 48724527 |

Похожие работы

... є функцією від мети, яку вона обрала із самого початку), з’являться не одразу. Орієнтовний період адоптацій компанії – 2-3 роки, тобто середньостроковий часовий інтервал. 2.2 Стратегічне управління вартістю ПАТ «Райффайзен Банк Аваль» та приклад проведення оцінки банку Спрямованість рішень та дій менеджменту групи Райффайзен Інтернаціональ до максимізації вартості, що формує дохід акціонерів, ...

... ільш збиткових державний ПАТ «Укргазбанк». Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки. 2.3 Проблеми та перспективи розвитку банківської системи в Україні Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків. Так, 2014 ...

... позиції банку на ринку необхідно провести SWOT-аналіз. Це дослідження дає змогу простежити ступінь впливу сильних і слабких сторін банку на ринкові можливості, що відкриваються. Матриця SWOT-аналізу ПАТ «АЛЬФА-БАНК» Сильні сторони (S) Слабкі сторони (W) 1. Стабільність банку та відомість торгової марки. 2. Досвід залучення та утримання клієнтів. 3. Динамічне реагування на ...

0 комментариев