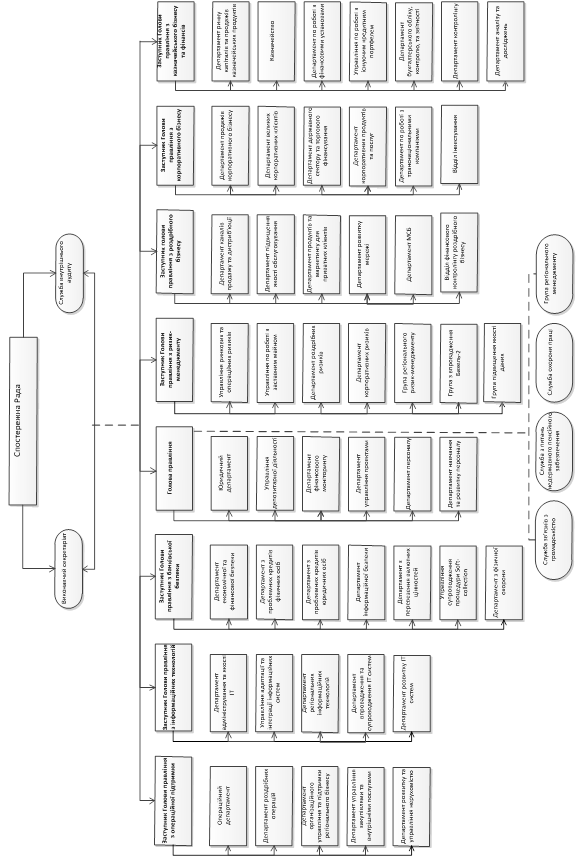

ТЕОРЕТИЧНІ ОСНОВИ ДІЯЛЬНОСТІ КОМЕРЦІЙНОГО БАНКУ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Принципи та процес банківського кредитування

Система управління кредитним ризиком комерційного банку

Методика оцінки кредитоспроможності позичальників

Нормативно-правове забезпечення кредитної діяльності комерційного банку

ДОСЛІДЖЕННЯ ПРОЦЕСУ КРЕДИТУВАННЯ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Характеристика кредитного процесу та методики оцінки кредитоспроможності позичальників ПАТ «Райффайзен Банк Аваль»

Аналіз структури кредитного портфеля банку

Аналіз якості кредитів , наданих фізичним та юридичним особам банку

ШЛЯХИ УДОСКОНАЛЕННЯ ПРОЦЕСУ КРЕДИТУВАННЯ ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

Економічне обґрунтування ефективності запропонованих заходів

Навигация

Аналіз якості кредитів , наданих фізичним та юридичним особам банку

Шляхи вдосконалення кредитної діяльності ПАТ "Райффайзен Банк Аваль"

174741

знак

23

таблицы

9

изображений

2.4 Аналіз якості кредитів , наданих фізичним та юридичним особам банку

Якісне оцінювання кредитного портфеля має на меті насамперед максимально знизити ризик неповернення позики, що веде до значних втрат для банків і може привести його до банкрутства.

Для оцінювання якості кредитного портфеля з погляду кредитного ризику застосовуються такі показники:

– коефіцієнт покриття класифікованих позик;

– питома вага зважених класифікованих позик;

– коефіцієнт питомої ваги проблемних позик;

– коефіцієнт питомої ваги збиткових позик.

Перелічені показники слід аналізувати в динаміці, виявляти тенденцію до їх зміни та причини їх погіршення. Розрахунок цих коефіцієнтів допомагає визначити тенденції погіршення фінансового стану та шляхи збільшення економічної ефективності кредитних операцій [52].

Коефіцієнт покриття класифікованих позик розраховується як відношення зважених класифікованих позик до капіталу банку:

Кпкп = Кзвкп / К, (2.1)

де Кзвкп – коефіцієнт зважених класифікованих позик;

К – капітал банку.

Цей показник комплексно характеризує якість кредитного портфеля з погляду ризику в сукупності з його захищеністю власним капіталом. Підвищення цього коефіцієнта в динаміці вважається негативним явищем і свідчить про підвищення ймовірності збитків у майбутньому.

Коефіцієнт питомої ваги зважених класифікованих позик розраховується як відношення зважених класифікованих позик до загальної суми позик:

Кпзвкп = Кзвкп / П, (2.2)

де Кзвкп – коефіцієнт зважених класифікованих позик;

П – загальна сума позик..

Зважені класифіковані позики розраховуються множенням суми кредитів певної групи ризику на відповідний коефіцієнт.

Коефіцієнт прострочених позик розраховується як відношення позик з простроченою виплатою процентів та основної суми боргу до загального обсягу позик:

Кпп = Ппростр. / П, (2.3)

де Ппростр. – основна сума боргу;

П – загальна сума позик..

Цей коефіцієнт вказує на ту частину позик, у портфелі банку, виплати за якими були невчасно погашені, та на ті, які не були погашені взагалі. Високий процент свідчить про погіршення кредитної діяльності банку. Значний приріст за аналізований період свідчить про можливі значні збитки в перспективі.

Коефіцієнт збитковості позик розраховується як співвідношення збитків за позиками, отриманими за аналізований період (Зп) до середнього загального обсягу позик (П), або до загального обсягу позик:

Кзб = Зп / П, (2.4)

де Зп – збитки за позиками;

П – загальний обсяг позик..

Коефіцієнт збитковості визначає частину позик, які за певний період призвели до збитку. Зростання цього показника може свідчити про погіршення політики дотримання допустимого рівня ризику.

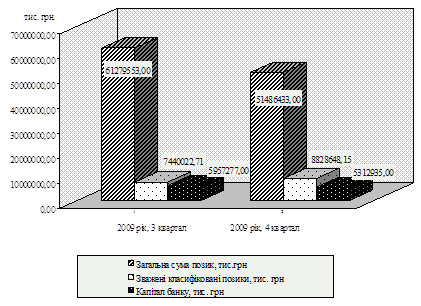

Для розрахунку цих показників спочатку необхідно розрахувати суму класифікованих позик. Розрахунок здійснимо на основі даних останніх двох кварталів 2009 року [28, 29] та зведемо в таблицю 2.8.

Таблиця 2.8 - Розрахунок зважених класифікованих позик за ступенем ризику

| Групи ризику позик | 2009 рік, 3 квартал | 2009 рік, 4 квартал | ||||

| Сума позик, тис. грн | Коефіцієнт ризику | Сума позик, зважених на коефіцієнт, тис. грн | Сума позик, тис. грн | Коефіцієнт ризику | Сума позик, зважених на коефіцієнт, тис. грн | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Стандартні | 29382466 | 0,01 | 293824,66 | 19389570 | 0,01 | 193895,7 |

| Під контролем | 16073137 | 0,05 | 803656,85 | 13177869 | 0,05 | 658893,45 |

| Субстандартні | 10688071 | 0,2 | 2137614,2 | 12113940 | 0,2 | 2422788 |

| Сумнівні | 1861904 | 0,5 | 930952 | 2503966 | 0,5 | 1251983 |

| Безнадійні | 3273975 | 1 | 3273975 | 4301088 | 1 | 4301088 |

| Разом позик | 61279553 | - | 7440022,71 | 51486433 | - | 8828648,15 |

Як видно з даних таблиці, у разі зменшення загальної суми кредитного портфеля сума зважених класифікованих позик зросла у 4 кварталі 2009 року до 8828648,15 тис. грн, проти 7440022,71 тис. грн у 3 кварталі 2009 року, тобто на 1388625,44 тис. грн. Це свідчить про явне погіршення якості кредитного портфеля.

Основні показники, що характеризують якість кредитного портфеля, зведемо в таблицю 2.9.

Таблиця 2.9 - Аналіз якості кредитного портфеля з погляду ризику

| Показники | 2009 рік, 3 квартал | 2009 рік, 4 квартал | Відхилення | |

| абсолютне | відносне, % | |||

| 1 | 2 | 3 | 4 | 5 |

| 1. Загальна сума позик, тис. грн | 61279553,00 | 51486433,00 | -9793120,00 | -15,98 |

| 2. Зважені класифіковані позики, тис. грн | 7440022,71 | 8828648,15 | 1388625,44 | 18,66 |

| 3. Коефіцієнт питомої ваги зважених класифікованих позик | 0,12 | 0,17 | 0,05 | 41,24 |

| 4. Капітал банку, тис. грн | 5957277,00 | 5312935,00 | -644342,00 | -10,82 |

| 5. Коефіцієнт покриття зважених класифікованих позик | 1,25 | 1,66 | 0,41 | 33,06 |

Так, коефіцієнт питомої ваги зважених класифікованих позик (коефіцієнт якості кредитного портфеля) у звітному кварталі становив 0,17, а в попередньому 0,12. Тобто коефіцієнт якості кредитного портфеля став вищим на 0,05.

Коефіцієнт покриття зважених класифікованих позик власним капіталом також підвищився і становив показник 1,66, а це на 0,41 більше проти минулого кварталу.

Це свідчить про те, що підвищення ризикованості кредитного портфеля було підстраховано значною величиною власного капіталу, яка гарантує фінансову стабільність роботи банку навіть за певних умов підвищення ризику. Тобто підвищення ризикованості кредитного портфеля (за умови підвищення прибутковості) було виправданим.

Відобразимо графічно зміни ряду показників якості кредитного портфеля з погляду ризику (рис. 2.6).

Рисунок 2.6 – Гістограма якості кредитного портфеля з погляду ризику

Таким чином, виходячи з результатів аналізу якості кредитного портфеля з погляду ризику банку необхідно проводити обережнішу кредитну політику, ретельніше підходити до оцінювання платоспроможності позичальників на стадії надання кредитів, приділяти увагу цільовому використанню наданих позик та контролю за діяльністю позичальника з метою своєчасного виявлення негараздів та запобігання можливих втрат за позиками.

Аналіз кредитних операцій повинен здійснюватися також у напрямі оцінювання ступеня захищеності від можливих втрат. Чим гірші показники якості кредитів з погляду кредитного ризику, тим більшим має бути ступінь їх захищеності.

Для оцінювання його рівня використовують такі показники: коефіцієнт забезпеченості позики; коефіцієнт забезпеченості збитків; коефіцієнт захищеності позик від втрат; коефіцієнт покриття збитків; коефіцієнт покриття позик власним капіталом.

Коефіцієнт забезпеченості позик розраховується як співвідношення загальної суми забезпечення кредитів та загальної суми кредитів:

Кзп = Зк / П, (2.5)

де Зк – загальна сума забезпечення кредитів;

П – загальна сума кредитів.

Цей показник характеризує ступінь захищеності банку від втрат за позиками за рахунок зовнішніх факторів, таких як гарантії, застава майна, страхування, поручительство.

Коефіцієнт забезпеченості збиткових позик розраховується як відношення кредитного забезпечення за збитковими позиками до чистих списань за аналізований період:

Кзз = Зк / Сп, (2.6)

де Зк – кредитне забезпечення;

Сп – списання.

Цей коефіцієнт свідчить про ступінь захищеності банку від збитків за позиками з урахуванням тенденції збитковості кредитного портфеля, яка склалася.

До внутрішніх факторів захисту кредитного портфеля від можливих збитків. Створення таких резервів дає змогу уникнути можливих збитків від неповернення кредитів. Ступінь такої захищеності від втрат аналізується за допомогою коефіцієнтів: коефіцієнтів захищеності позик та коефіцієнтів покриття збитків.

Коефіцієнт захищеності позик розраховується як відношення резервів на покриття збитків за позиками до загальної суми позик:

Кзах = Рзб / П, (2.7)

де Рзб – резерв на покриття збитків;

П – загальна сума позики.

Коефіцієнт покриття збитків за позиками розраховується як відношення резерву на покриття збитків за позиками до збиткових позик:

Кп.зб = Рзб / Пзб, (2.8)

де Рзб – резерв на покриття збитків;

Пзб – збиткові позики.

Коефіцієнт покриття позик капіталом розраховується як відношення капіталу банку до загальної суми позик:

Кзк = ВК / П, (2.9)

де ВК – власний капітал банку;

П – загальна сума позик.

Цей показник указує на те, яка частина кредитного портфеля фінансується за рахунок власного капіталу. Зростання даного коефіцієнта свідчить про те, що посилюється захищеність кредитів власним капіталом.

Ступінь повноти формування резерву розраховується як відношення фактично створеного резерву до розрахункової суми резерву виходячи із кредитного ризику:

Іповн = Фактично створений резерв / Розрахункова сума резерву, (2.10)

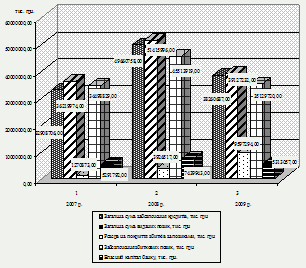

Розрахунок цих основних показників здійснимо на основі даних річних звітів ПАТ «Райффайзен Банк Аваль» за 2007-2009 роки [50, 52, 53] і отримані результати зведемо в таблицю 2.10.

Таблиця 2.10 - Аналіз якості кредитного портфеля ПАТ «Райффайзен Банк Аваль» за 2007-2009 рр. з погляду захищеності від втрат

| Показники | 2007 рік | 2008 рік | 2009 рік | Відхилення | |

| 2007-2008 рр | 2008-2009 рр | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Загальна сума забезпечення кредитів, тис. грн | 32908706,00 | 49660758,00 | 38260687,00 | 16752052,00 | -11400071,00 |

| 2. Загальна сума виданих позик, тис. грн | 36219974,00 | 51415996,00 | 39127232,00 | 15196022,00 | -12288764,00 |

| 3. Резерв на покриття збитків за позиками, тис. грн | 1270873,00 | 3926517,00 | 9597294,00 | 2655644,00 | 5670777,00 |

| 4. Забезпечення збиткових позик, тис. грн. | 34498829,00 | 45513919,00 | 35129720,00 | 11015090,00 | -10384199,00 |

| 5. Коефіцієнт забезпеченості позик (ряд. 1 : ряд. 2) | 0,91 | 0,97 | 0,98 | 0,06 | 0,01 |

| 6. Коефіцієнт захищеності позик (ряд. 3 : ряд. 2) | 0,04 | 0,08 | 0,25 | 0,04 | 0,17 |

| 7. Власний капітал банку, тис. грн. | 5291792,00 | 7439943,00 | 5313057,00 | 2148151,00 | -2126886,00 |

| 8. Коефіцієнт покриття позик власним капіталом (ряд. 7 : ряд. 2) | 0,15 | 0,14 | 0,14 | -0,01 | 0,00 |

Як видно з наведених розрахунків, захищеність кредитного портфеля від можливих втрат у звітному періоді зросла порівняно з минулим роком. Так, загальний коефіцієнт забезпеченості позик зріс із 0,91 в 2007 році до 0,98 у 2009 році. Проте рівень даних коефіцієнтів свідчить про недостатнє забезпечення позик. Захищеність позик за рахунок створеного в банку резерву на покриття збитків за позиками у 2009 році збільшилася до 0,25 процентного пункту. Всі збитки були списані за рахунок резерву. Коефіцієнт покриття позик власним капіталом у 2009 році залишився без змін і становив 0,14 проти 0,15 у 2007 році. Зменшення даного коефіцієнта свідчить про те, що послаблюється захищеність кредитів власним капіталом.

Графічно зобразимо якість кредитного портфеля банку з погляду захищеності від втрат (рис. 2.7).

Рисунок 2.7 - Гістограма якості кредитного портфеля ПАТ «Райффайзен Банк Аваль» за 2007-2009 рр. з погляду захищеності від втрат

Таким чином, у банку створено достатній резерв для покриття можливих збитків за кредитними операціями. Проте кредитним інспекторам слід звернути увагу на оцінку рівня забезпеченості позик. Треба уважніше аналізувати якість та ліквідність наданого забезпечення кредитів, оскільки прослідковується певна тенденція недостатньої захищеності кредитного портфеля від можливих втрат.

Похожие работы

... є функцією від мети, яку вона обрала із самого початку), з’являться не одразу. Орієнтовний період адоптацій компанії – 2-3 роки, тобто середньостроковий часовий інтервал. 2.2 Стратегічне управління вартістю ПАТ «Райффайзен Банк Аваль» та приклад проведення оцінки банку Спрямованість рішень та дій менеджменту групи Райффайзен Інтернаціональ до максимізації вартості, що формує дохід акціонерів, ...

... ільш збиткових державний ПАТ «Укргазбанк». Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки. 2.3 Проблеми та перспективи розвитку банківської системи в Україні Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків. Так, 2014 ...

... позиції банку на ринку необхідно провести SWOT-аналіз. Це дослідження дає змогу простежити ступінь впливу сильних і слабких сторін банку на ринкові можливості, що відкриваються. Матриця SWOT-аналізу ПАТ «АЛЬФА-БАНК» Сильні сторони (S) Слабкі сторони (W) 1. Стабільність банку та відомість торгової марки. 2. Досвід залучення та утримання клієнтів. 3. Динамічне реагування на ...

0 комментариев