ДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД

«УКРАЇНСЬКА АКАДЕМІЯ БАНКІВСЬКОЇ СПРАВИ

НАЦІОНАЛЬНОГО БАНКУ УКРАЇНИ»

Кафедра банківської справи

КУРСОВА РОБОТА

з дисципліни

«ГРОШІ ТА КРЕДИТ»

на тему:

«ЗАГАЛЬНІ ТЕНДЕНЦІЇ, ПРОБЛЕМИ ТА ПЕРСПЕКТИВИ РОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ»

Студентки II курсу, групи Ф-33

напряму підготовки «Фінанси і кредит»

(«Фінанси»)

Гавришенко О. С___________________________

(прізвище та ініціали студента)

Керівник: к.е.н., ст. викладач Мінченко М.Г.

Національна шкала __________________

Кількість балів: _______ Оцінка: ECTS _______

| Члени комісії: | ______________ (підпис) | _____ к.е.н., ст.. викладач Мінченко М.Г. |

| ______________ (підпис) | _____ к.е.н., доцент Сисоева Л.Ю.__ | |

| ______________ (підпис) | ______ к.е.н., ст.. викладач Кривич Я.М. |

Суми – 2015 рік

ЗМІСТ

ВСТУП.. 3

РОЗДІЛ 1 ТЕОРЕТИЧНІ ОСНОВИ РОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ 5

1.1 Сутність та основні риси банківської системи. 5

1.2 Функції та принципи побудови банківської системи. 9

1.3 Становлення банківської системи в Німеччині, як підґрунтя для української 17

Висновок до розділу 1. 22

РОЗДІЛ 2 АНАЛІЗ СТАНУ ТА ПЕРСПЕКТИВИ РОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ.. 23

2.1 Особливості розвитку банківської системи в Україні 23

2.2 Аналіз стану банківської системи в Україні 30

2.3 Проблеми та перспективи розвитку банківської системи в Україні 39

Висновок до розділу 2. 43

ВИСНОВКИ.. 45

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ.. 48

ВСТУП

Вагоме місце в економіці кожної країни, безперечно, посідає банківська система, яка є складовою кредитної, котра в свою чергу підпорядковується фінансовій. Порівнюючи її з іншими економічними системами, можна знайти багато спільних рис, але банківській системі притаманні й власні специфічні ознаки, котрі виокремлюють її серед інших систем.

Становлення та стабільне функціонування банківської системи насамперед зумовлене організацією дієвого механізму керування, регулювання та контролю за діяльністю банків.

Формування банківської системи України пов’язане в першу чергу з прийняттям в 1991 році Закону «Про банки і банківську діяльність» ( 7 грудня 2000 року Президентом України була підписана нова редакція закону ) та у 1999 році Закону «Про Національний банк України». Відповідно до цих документів в Україні була створена дворівнева банківська система: на першому рівні якої знаходиться Національний банк України, а на другому – інші банківські установи.

На даний час перед банківською системою України постав ряд проблем, котрі потребують вирішення: низький рівень капіталізації банків, девальвація національної валюти, зниження рівня довіри споживачів до банківських установ, відтік депозитів. Саме тому слід удосконалювати банківську систему, розробляючи при цьому практичні основи її подальшого зміцнення.

Актуальність наведених проблем, недостатність вивчення практичних та теоретичних аспектів діяльності та розвиту банківської системи на даному етапі розвитку зумовили вибір даної теми.

Метою курсової роботи є аналіз стану банківської системи України, виявлення проблем та формування перспектив її функціонування.

Для досягнення поставленої мети слід виконати наступні завдання:

– розкрити суть поняття «банківська система»;

– з'ясувати принципи побудови банківської системи;

– виділити головні функції, котрі вона виконує;

– розглянути банківську систему Німеччини, що стала основою для її формування в Україні ;

– проаналізувати сучасний стан банківської системи України, на основі економічних показників;

– сформувати проблеми та перспективи її подальшого розвитку.

Об’єктом дослідження виступає банківська система України, яка є складовою економіки країни, тенденції її розвитку в умовах перехідної економіки.

Предметом дослідження є економічні відносини, котрі виникають в результаті функціонування та надання послуг у банківській системі.

Під час написання курсової роботи були використані наступні методи:

– аналізу і синтезу (підходи щодо тлумачення поняття «банківська система» та типів побудови банківської системи, формування головних функцій банківської системи);

– порівняльний та статистичний методи (дослідження основних показників діяльності банків за останні чотири роки);

– графічний та табличний методи (відображення статистичної інформації за допомогою графіків та таблиць);

– схематичний метод (наочне відтворення структури банківської системи Німеччини);

– індукційний метод (формування проблем та перспектив розвитку банківської системи України).

Теоретичною та статистичною основою для даної курсової роботи стали праці вчених, котрі вивчали дане питання та офіційні сайти НБУ та Асоціації банків Російської Федерації. Вагомого значення даній темі приділяли і вітчизняні вчені та економісти, наприклад: Реверчук С. К., Стельмах В. С., Гуцал І.С, Савлук М. І., Мороз А. М., Пуховкіна М. Ф. та інші.

РОЗДІЛ 1

ТЕОРЕТИЧНІ ОСНОВИ РОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ

1.1 Сутність та основні риси банківської системи

Поняття «банківська система» досліджувалося багатьма вченими, проте одностайності, щодо його трактування немає. Єдине в чому науковці дійшли згоди, так це у тому, що визначення «банк» і «банківська система» – різні.

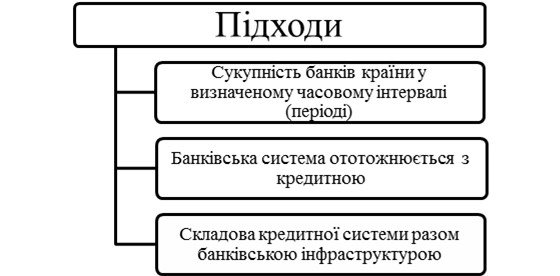

Досліджуючи різні наукові праці присвячені дослідженню сутності «банківська система», можна сформувати три групи підходів, щодо визначення даного поняття, яка наведена на рисунку 1.1.

Рисунок 1.1 – Підходи до визначення поняття «банківська система»

Перший підхід розглядає поняття «банківська система» у найбільш загальних рисах. Приміром, А. Мороз вважає, що банківська система – це об’єднання різноманітних банків і банківських установ у їхньому взаємозв’язку; складова частина кредитної системи [2, С. 56].

Діюче законодавство також можна віднести до першого підходу щодо трактування банківської системи. Так, відповідно до Закону України «Про банки та банківську діяльність» можна трактувати так: «Банківська система України складається з Національного банку України та інших банків, а також філій іноземних банків, що створені і діють на території України відповідно до положень цього Закону та інших законів України» [3].

До представників другого підходу можна віднести: Жарковську Є., Костюченко О., Савлук М., Селіванову А. На думку Жарковської Є., банківська система – це об’єднання різноманітних національних банків і кредитних установ, котрі функціонують у рамках загального грошово-кредитного механізму.

Вітчизняний вчений Савлук М. розкриває банківську систему як, сукупність фінансових посередників, які є чітко структурованими та субординованими та котрі здійснюють банківську діяльність на стабільній фаховій основі і функціонально пов’язані в самостійну економічну структуру, відповідно до чинного законодавства. На противагу науковцям, які відносять до банківської системи інших фінансових посередників, окрім банків, професор Орлюк О. стверджує, що за цих умов банківська система прирівнюється до кредитної, що в принципі недопустимо, оскільки вона є складовою кредитної. Дійсно, лібералізація банківського ринку створила сприятливе підґрунтя що до отримання права на проведення банківських операцій небанківськими фінансовими установами. Однак, ніхто із фінансових посередників не зможе реалізувати увесь комплекс банківських операцій, які мають право здійснити фінансові інститути, що позиціонують як банки. Окрім цього, небанківським фінансовим інститутам не притаманні взаємовідношення з центральним банком, через які здійснюється виконання загальнодержавних цілей та завдань.

Відповідно до останнього підходу в склад банківської системи включається банківська інфраструктура. Приміром, Дзюблюк О. розглядає банківську систему є чітко структуровану, в якій виокремлює два рівні: рівень центрального банку та рівень комерційних банків, а банківську інфраструктуру він визначає як допоміжну ланку, котра включається до банківської системи, але при цьому не відноситься ні до одного з вище вказаних рівнів. Натомість російський вчений Лаврушин О. зазначає, що банківська система представлена сукупністю банків, банківської інфраструктури, банківського законодавства і банківського ринку, котрі тісно взаємодіють один з одним та зовнішньою сферою.

Розглядаючи проблему сутності банківської системи, Гетьманцев Д. схиляється до того, що банківська система України є частиною кредитної системи держави, які включає в себе НБУ, інші банки (резиденти та нерезиденти, які зареєстровані згідно з встановленим законом порядку на території України) та небанківські фінансові установи, особливим функціонуванням яких є приймання депозитів, надання кредитів або ведення розрахунків клієнтів, Фонд гарантування вкладів фізичних осіб, банківську інфраструктуру, а також зв’язки та взаємини між ними [1].

Отже, банківська система – це визначена законом та структурована сукупність різноманітних видів банків, на які покладено виконання всіх базових та інших операцій на фінансовому ринку.

Утворюється банківська система не внаслідок механічного поєднання окремих банків, а базується на завчасно сформованій концепції, у рамках якої кожний вид банків і кожний окремий банк займають певну нішу.

Самостійність банківської системи як економічної структури має подвійну спрямованість [5]:

– стосовно окремих банків як її структурних елементів;

– щодо інших аналогічних великих систем, котрі діють в економіці паралельно з банківською.

Стосовно окремих банків самостійність системи виражається в особливих цілях та функціях її відносно цілей та функцій банків.

Провідною метою діяльності окремих банків є одержання прибутку. Відносно банківської системи дана ціль не лише не зростає пропорційно кількості банків, які включаються до системи, а взагалі переходить на другорядний план, зостаючись лише метою окремих банків.

Отож, можна виокремити наступні головні цілі банківської системи:

– здійснення суспільного нагляду і регулювання банківської діяльності, для того, щоб узгодити інтереси окремих банків із загальносуспільними інтересами;

– підтримка надійного та стабільного функціонування окремо взятих банків та банківської системи в цілому, для того, щоб стабілізувати обіг грошей та постійного обслуговування економіки [5].

Ніяка з даних цілей не може бути виконана окремим банком, яким би великим він не був. Лише скоординоване об'єднання їх у систему, направлену на поставлені цілі, дасть змогу досягти їх.

Взагалі, банківська система взаємодіє й з іншими системами. Зокрема, з бюджетною, податковою, валютною, торговельною системами тощо. Та як структурна одиниця вона входить до складу кредитної системи.

Проводячи порівняння банківської підсистеми з іншими, можна виділити в ній риси, які притаманні їм усім, про що й свідчить її системний характер, а також лише характерні риси, які акцентують її банківську специфічність.

До таких загальних рис можна віднести:

– об’єднання значної кількості схожих елементів, перед якими стоять однакові цілі – отримання прибутку та ліквідність. У банківській системі дані елементи представлені окремими банки [5];

– динамічність системи. Банківська система завжди розвивається, пристосовуючись до економічних змін, які відбуваються в країні, удосконалюються методи та інструменти банківської діяльності, збільшується коло банківських операцій;

– закритість системи. Банківській системі притаманний закритий тип, що виявляється у концентрації уваги її суб’єктів здебільшого на своєрідній діяльності, котра пов’язана з грошовою сферою, здійснення банками по суті лише банківські операції. Вагомий обсяг банківської інформації відповідно до національного законодавства є банківською таємницею і не може розголошуватися чи передаватися в інші системи [6];

– саморегуляція. Так наприклад, якщо якийсь банк банкрутує, на його місце відразу ж стають інші банки, а при зміні економічної ситуації – банки змінюють методи діяльності.

Отже, до специфічних рис, котрі властиві лише банківській системі і виокремлюють її з числа інших, можна віднести:

– дворівневу побудову, як першорядний принцип побудови банківських систем у ринковій економіці.

– фундаментальне централізоване регулювання функціонування кожного окремо взятого банку і банківської діяльності в цілому.

– контроль та регулювання руху банківських резервів має носити централізований характер;

– наявність загальносистемної інфраструктури, що підтримує функціональну взаємодію окремо взятих банків;

– гнучке поєднання високого рівня централізованої керованості банківської системи зі збереженням повної економічної самостійності і відповідальності за результати своєї діяльності кожного окремого банку, що входить у систему [5].

1.2 Функції та принципи побудови банківської системи

Призначення банківської системи відзначається її функціями, котрі вона реалізує в економіці країни.

Розвиток економічних відносин сприяв формуванню певних організаційно-економічних умов, за яких банківська діяльність сформувала повноцінну банківську систему з метою здійснення нею специфічних функцій, котрі відрізняються від функцій окремо взятого банку.

Дзюблюк О., у вивченні будови грошово-кредитних відносин людства, виділяє таки умови [1]:

1. Необхідність регулювання грошового обігу в країні через наявність у банків можливості використання емісійного механізму при здійснення своїх першорядних – кредитно-розрахункових – операцій по наданню послуг суб’єктам ринку.

2. Потреба в організації платежів у господарстві, що пов’язано з опосередкуванням банками обігу переважної частини грошової маси.

3. Необхідність підтримки стабільної діяльності банків як запоруки збереження коштів клієнтів і забезпечення необхідної норми нагромадження в економіці.

На думку вченого, зазначені вище передумови об’єднання банків у банківську систему стають вирішальними у визначенні її функціонального призначення.

У теорії банківської справи існують багатоманітні класифікації функцій банківської системи. Наприклад, Савлук М. І. виокремив три функції, які повинна виконувати банківська система [9]:

– перерозподіл грошових ресурсів (трансформаційна);

– створення платіжних засобів і регулювання грошового обігу (емісійна);

– забезпечення стабільності банківської діяльності та грошового ринку (стабілізаційна).

Асоціація банків Російської Федерації пропонує наступні функції банківської системи [11]:

– збирання та перерозподілення фінансових засобів фізичних осіб та суб’єктів господарювання у кредитні та інвестиційні;

– дотримання балансу між попитом та пропозицією грошових ресурсів;

– забезпечення ефективності платежів.

З точки зору Гетманцева Д. банківська система відіграє вагому роль у реалізації головних функцій фінансової системи, приміром, шляхом [10]:

– забезпечення руху фінансових ресурсів у часі через кордони держав і між окремими галузями;

– розробки та забезпечення засобів керування ризиком;

– забезпечення механізму об’єднання фінансових ресурсів та їхнього розподілу між окремими суб’єктами господарювання;

– підтримка безперервної діяльності платіжних систем, зокрема, за допомогою удосконалення способів клірингу та здійснення розрахунків, котрі підтримують торгівлю;

– забезпечення ринку насичення ціновою інформацією, що сприяє координації децентралізованого процесу прийняття рішень в окремих галузях економіки.

Аналізуючи вище сказане, можна виділити основні функції банківської системи, котрі відображено на рисунку 1.2.

Рисунок 1.2 – Функції банківської системи

Трансформаційна функція дещо нагадує аналогічну їй функції стосовно окремо взятих банків. Проте, розглядаючи її в діапазоні банківської системи можна виділити нові ознаки. Тут уже не лише залучені, запозичені та власні кошти переходять в активи банківської структури. Трансформаційна функція банківської системи передбачає перерозподіл грошових ресурсів і за строками, і за розмірами та регіонами, і за ризиками за допомогою залучення в цей процес механізму рефінансування, який здійснюється центральним банком за допомогою операцій репо, своп-операції, кредитування строком до 14 та 365 днів, овернайт.

Трансформація ризиків визначається тим, що банки, робота котрих пов’язана з високим ризиком, за допомогою певних заходів (диверсифікація активних операцій, створення резервів, диференціація процентних ставок залежно від ризикованості кредитів, страхування депозитів тощо), можуть мінімізувати дані ризики стосовно своїх вкладників та акціонерів. Через це, банки беруть на себе значну частину ризиків неповернення вкладень (кредитних, інвестиційних).

Трансформація строків – отримуючи вагомі кошти від короткострокових вкладів і безперервно поповнюючи їх, банки отримують можливість котрусь їх частку направити в довгострокові позички та інші довгострокові активи. Дана вигода проявляється не тільки для банків (вони отримують більший дохід), а й їхнім клієнтам. Позичальники отримують можливість робити інвестиції в свої довгострокові проекти, а кредитори банків — здобути більший дохід за своїми вкладами в банках.

Трансформація обсягів капіталів значить що, акумулюючи великі обсяги дрібних вкладів, банки отримують можливість накопичити вагому масу капіталу, для того, щоб реалізувати масштабні проекти. Без банків ці кошти використовувалися б з незначною віддачею або взагалі не використовувалися.

Просторова трансформація полягає в тому, що банки можуть мобілізувати ресурси з великої кількості регіонів та навіть з інших країн та спрямувати їх на фінансування різноманітних проектів окремо взятого регіону, єдиної країни чи окремого об’єкта. Наслідком цього є розширення географічних меж грошового ринку, він трансформується у міжнародний і світовий, що спрощує збалансування попиту і пропозиції на грошовому ринку в кожному місці світового ринку [12].

Функція створення платіжних засобів і регулювання грошового обороту дозволяє банківській системі оперативно керувати пропозицією грошей: збільшувати чи зменшувати її відповідно до зміни попиту на гроші.

Дана функція є ключовою в банківській системі. Адже, для її реалізації взаємодіють усі ланки системи – центральний банк та всі банки другого рівня. Саме тому вона відноситься до усіх напрямів банківської діяльності, в першу чергу кредитної [9].

Функція забезпечення сталості банків та грошового ринку (стабілізаційна), яка виражається:

– у прийнятті ряду законів та інших нормативних актів, які регламентують діяльність усіх її ланок — від центрального банку до вузькоспеціалізованих комерційних банків;

– у створенні дієвого механізму державного контролю і нагляду за дотриманням цих законів та за діяльністю банків узагалі [7].

Оскільки, дана функція проявляється двояко, то в зв’язку з цим створено спеціальні заходи, щодо стабільність банківської діяльності, котрі включають:

– страхування банківських ризиків, передусім кредитних;

– страхування банківських депозитів, насамперед фізичних осіб;

– створення внутрішньобанківських резервів для покриття збитків від кредитних ризиків;

– створення механізму обов'язкового резервування банківських депозитів;

– централізоване встановлення економічних нормативів з тих напрямів банківської діяльності, які пов'язані з найбільшими ризиками;

– створення централізованого нагляду і контролю за банківською діяльністю;

– створення механізму централізованого рефінансування комерційних банків;

– узаконення різних механізмів централізації банківського капіталу (створення консорціумів, картелів, трестів, концернів, холдингів) [9].

Таким чином, у них виражається організаційно-правове забезпечення стабілізаційної функції банківської системи. Кожний із цих механізмів може бути здійсненим лише в рамках системи і є характерним інфраструктурним елементом, який трансформує сукупність банків у банківську систему.

Залежно від впорядкованості банків, згідно з діючим банківським законодавством розрізнюють основні типи побудови банківської системи:

– однорівнева банківська система;

– дворівнева банківська система;

– трирівнева банківська система.

Однорівнева банківська система властива, як правило, економічно слаборозвиненим країнам, а також країнам з тоталітарним, адміністративно-командним режимом управління. Використовуючи таку побудову, між банками будуть присутні лише горизонтальні зв’язки, відбудеться універсалізація їх операцій і функцій, тобто вся мережа банківських установ держави буде знаходитися на одному ієрархічному рівні, реалізуючи при цьому орієнтовно однакові функції та надаючи однаковий діапазон банківських послуг [8].

Однорівневий варіант побудови банківської системи може застосовуватися лише тоді, коли:

– в державі не існує центрального банку;

– в державі наявний лише центральний банк;

– на центральний банк покладено виконання усіх банківських операцій, конкуруючи з іншими банками [13].

Перший випадок притаманний ранньому етапу розвитку банківської справи, коли банки (та інші кредитні організації) не маючи хоч якусь координацію їх діяльності мали право здійснювати різні ухвалені в той час операції аж до емісії своїх грошових знаків.

Прикладом існування лише центрального банку є банківська система на чолі з Держбанком СРСР (до проведення останньої банківської реформи). Схожа банківська система за своєю суттю була реалізацією на практиці ідеї Леніна В.І. про формування одного банку з відділеннями по всій країні.

Третій випадок також притаманний СРСР. Держбанк Радянського союзу був універсальним банком, на який було покладено функції центрального банку і функції з обслуговування населення. З 20-х рр. XX ст. та аж до прийняття в 1987 р. постанови ЦК КПРС і Ради Міністрів СРСР № 821 «Про вдосконалення системи банків в країні і посилення їх впливу на підвищення ефективності економіки» Держбанк СРСР, виконував емісійну та кредитну функції одночасно, коли господарству були потрібні додаткові кредити він міг за браку ресурсів «в одній кишені» (акумульованих вільних грошових коштів та ін.) брати кошти «в іншому», не почуваючи при цьому жодних особливих незручностей.

Дворівнева банківська система – складається з двох рівнів і є характерною для країн з ринковою економікою.

На першому рівні розташований банк, або декілька банків, які об’єднані спільними цілями і завданнями. Даній установі держава присвоює статус центрального банку. На нього покладена відповідальність щодо вирішення макроекономічних завдань в грошово-кредитній сфері, перш за все, – підтримання сталості національних грошей та забезпечення стабільного функціонування усієї банківської системи. Центральні банки мають одноосібне право емісії грошей та організацію грошового обігу в країні. Масштаби й характер втручання центральних банків у діяльність інших кредитних установ залежать від стану економіки, інфраструктури банківської системи, фінансового ринку і, звичайно, від наявності соціально-економічних та політичних обставин [4].

Другий рівень банківської системи представлений комерційними банками, котрі здійснюють чималий діапазон операцій на фінансовому ринку, а також спеціалізовані банківські установи, які реалізують лише частку базових операцій та надають вузьке коло фінансових послуг, згідно з якими визначається сфера їхньої спеціалізації. Так, банківську систему розвинутих країн представляють інвестиційні, іпотечні, кооперативні банки та інші кредитні установи.

Особливість комерційних банків полягає в тому, що вони покликані обслуговувати економічних суб’єктів: фірми, сімейні господарства, державні структури. Саме комерційні банки обслуговують економіку згідно з задачами, що випливають з грошово-кредитної політики центрального банку. Саме через це комерційні банки можна позиціонувати як фундамент усієї банківської системи на верхівці піраміди, якої знаходиться центральний банк.

За такою системою відносини між банками будуються в двох площинах: по вертикалі і горизонталі.

По вертикалі – це відносини підпорядкування між центральним банком, як керівним органом усієї банківської системи, і комерційними банками [14].

По горизонталі – відносини, котрі виникають між комерційними банками на засадах рівноправного партнерства та конкуренції [15].

Банки даного рівня побудови, в порівнянні один з одним є економічно самостійними, рівноправними та виступають конкурентами на фінансовому ринку.

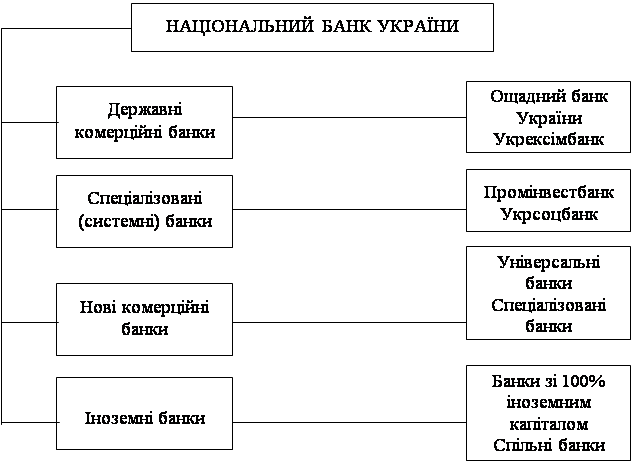

Прикладом дворівневої побудови може слугувати банківська система України. Як відомо, в період з 1987–1991 рр. тривала реформа банківської справи, яка закінчилася прийняттям Закону України «Про банки і банківську діяльність». Так, на верхньому рівні знаходиться Національний банк України, котрий є центральним банком країни, головним банківським інститутом та емісійним центром держави, на який покладено відповідальність за управління всією грошово-кредитною системою. На нижньому рівні – мережа комерційних банків, які за умови здорової конкуренції покликані задовольнити населення країни і народне господарство щодо банківських послуг. Серед найбільших комерційних банків України можна виокремити: ПАТ «Комерційний банк «Приватбанк», ПАТ «Укрексімбанк», ПАТ «Ощадбанк», ПАТ «Райффайзен Банк Аваль», ПАТ «Промінвестбанк» і т.д [16].

У деяких країнах функціонують трирівнева банківська система, яка має таку побудову:

– І рівень – державні кредитні установи;

– ІІ рівень – універсальні та спеціалізовані кредитні установи;

– ІІІ рівень – організації малої кредитної кооперації.

На даний час вона діє в таких країнах, як Швейцарія та Японія.

1.3 Становлення банківської системи в Німеччині, як підґрунтя для української

Вивчення зарубіжного досвіду дозволяє виявити закономірності та універсальні тенденції розвитку банківських систем, виявити чинники, які стимулюють або гальмують прогресивні зміни у банківській діяльності. Як приклад розглянемо банківську систему Німеччини.

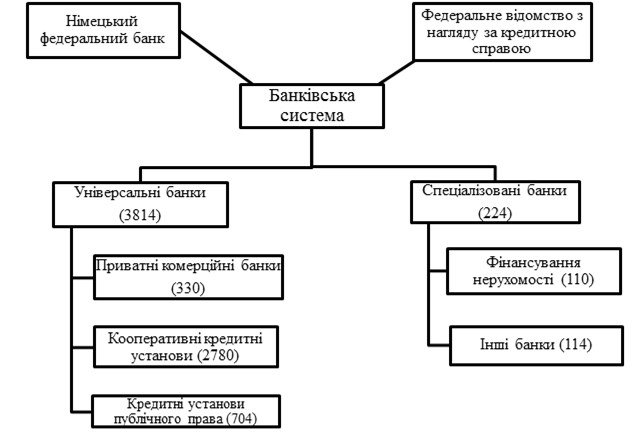

По закінченню Другої світової війни у країні була сформована дворівнева банківська система, де на верхньому рівні розташований центральний банк країни – Німецький федеральний банк («Bundesbank»), а на другому – комерційні, або кредитні банки, а також спеціалізовані кредитні установи (рис. 1.3) [21, С. 190].

Рисунок 1.3 – Банківська система Німеччини

Закон (Bundesbank Act), що заснував федеральний емісійний банк Федеративної Республіки Німеччини, був прийнятий бундестагом 4 липня 1957 і набув чинності 1 серпня 1957. Бундесбанк замінив чинну до того дворівневу систему центральних банків, яка включала в себе Банк німецьких земель, дев'ять центральних банків земель і Центральний Берлінський банк. В результаті їх злиття був утворений єдиний центральний банк – Deutsche Bundesbank. Новий інститут представляв собою корпорацію з капіталом 290 млн. німецьких марок і повністю належав державі [20].

Федеральний банк (Bundesbank) включає в себе центральне управління у Франкфурті-на-Майні, дев'ять центральних банків земель як головних управлінь і 182 відділення, які розташовані в найбільш великих населених пунктах. Кількість працюючих в системі Федерального банку – близько 18 000 осіб. Компетенція і завдання банку зазначені в спеціальному Законі про Федеральний банк (ЗФБ) від 26 липня 1957 року (Bundesbankgesetz).

З 2000 року Федеральний Банк перестав відігравати провідну роль у грошово-кредитній політиці країни. Тепер цю функцію здійснює Європейський Центральний банк. Федеральний Банк Німеччини став основою європейської системи центральних банків. З введенням євро валюти в обігу Банк став нову функцію викидів євро. В інших функцій банку, про грошово-кредитної політики країни не змінилися [23].

Згідно з чинним законодавством, статутний фонд Бундесбанку знаходиться в розпорядженні федерального уряду, якому перераховується отриманий банком прибуток. Проте, банк не зобов’язаний виконувати розпорядження уряду, а лише має надавати підтримку щодо проведення загальноекономічної політики. Уряд також має право брати участь у всіх засіданнях центральної ради банку, без права голосу. Проте, він може подавати заяви або вимагати, щоб будь-яке рішення цієї ради не набирало чинності протягом двох тижнів.

Органами правління Федерального банку є: Рада центрального банку (Zentralbankrat), Рада директорів (Directorium), Центральні банки земель (Vorstände).

Рада центрального банку, яка визначає грошову і кредитну політику банку. Вона видає директиви, які стосуються керівництва та управління банком, розмежовує області компетенції інших органів банку, якщо це не зазначено в самому Законі про Федеральний банк. Рада збирається раз в дві неділі, де приймаються рішення простою більшістю голосів [17].

Рада директорів – виконавчий орган Федерального банку, до компетенції яких належить відповідальність за виконання рішень Ради центральних банків. До їхнього складу входять: президент Бундесбанка, віце-президент та інші члени (до 6 осіб), які назначаються строком на 8 років, та як мінімум – на два роки Президентом Німеччини за пропозицією уряду і за поданням центрального банківської ради [22].

До їх компетенції входить [20]:

– операції з федеральними органами влади та їх спеціальними фондами;

– операції з кредитними інститутами, що виконують завдання федерального значення;

– міжнародні операції та операції з нерезидентами;

– операції на відкритому ринку.

Центральні банки земель очолює правління, що складається з Президента та віце-президента. Їх завдання полягає у здійсненні операцій і адміністративному управлінні в своєму регіоні. Зокрема, до їх компетенції входить висновок під свою відповідальність операцій із адміністраціями землі і кредитними інститутами свого регіону, якщо вони поза компетенцією Ради директорів (ст. 8 ЗФБ).

Окрім центрального банка (Deutsche Bundesbank) банківська система Німеччини представлена наступними видами банківських закладів:

– універсальні банки;

– приватні комерційні банки;

– ощадбанки;

– кооперативні банки;

– інші спеціалізовані банки.

Німецька банківська система характеризується значною перевагою універсальних кредитних установ, порівняно з іншими розвиненими країнами.

Їх створення можна пояснити тим, що Німеччина з моменту її промислового розвитку не мала в своєму розпорядженні достатнього розміру власного капіталу, що спричинило необхідність використовувати банківські кредити у великих обсягах.

На даний час у Німеччині функціонує приблизно 4 000 кредитних установ, котрі мають майже 45 000 філіалів. У середньому при чисельності населення 80 мли кожне банківське відділення надає послуги приблизно 1 600 осібі (Німеччина входить до країн світу з однією з найщільніших мереж банківських філіалів) [19].

Універсальні банки можна умовно розділити на три основні групи:

1. Близько 350 приватних комерційних банків, серед яких три великих банки, регіональні банки та інші кредитні установи, а також філіали іноземних банків, частка яких у ділових операціях банків складає близько 30 %;

2. Понад 700 господарсько-правових кредитних установ: ощадні каси і земельні банки (жироцентралі), частка яких становить близько 50 %;

3. Приблизно 3000 кооперативних банків (Фольксбанки і Райфайзенбанки) з їх центральними банками, частка яких становить близько 20 %.

У групі приватних комерційних банків знаходиться близько 350 кредитних установ, що універсально функціонують, мають понад 7 000 філіалів і понад 200 000 співробітників. До даної групи належать два великі банки, близько 200 регіональних та інших банків, майже 80 приватних банкірів і приблизно 60 філіалів іноземних банків [19].

Спільною особливістю усіх приватних комерційних банків, не враховуючи їх розмір і структуру, є вагома перевага короткострокових кредитних операцій, проте за останні роки можна спостерігати тенденції до зростання кількості довгострокових кредитів.

Серед великих приватних комерційних банків Німеччини виділяють Deutsche Bank і Commerzbank – два найвідоміші німецькі банки, які виникли ще за часів Німецької імперії в 1871 році і в 2014 році у рейтингу найбільших банків світу займали відповідно 6 і 40 місця [24].

На рівні з універсальними банками, в Німеччині існують спеціалізовані банки: приблизно ¼ кредитних установ.

Одним із видів таких банків є ощадні каси, які виникли в Німеччині у другій половині XVІІІ ст. На даний час майже всі ощадкаси в країні є державними, які займаються залученням вкладів населення.

Центральними банками ощадних кас є 13 жироцентралій, які надають допомогу ощадкасам при видачі великих кредитів. Жироцентралі розташовані в кожній із земель. На верхівці їх знаходиться Німецька жироцентраль. Системою ощадних кас і жироцентралій керує Німецький комунальний банк. Даний сектор має активи, що становлять близько 50 % активів усієї банківської системи Німеччини.

У Німеччині працює близько З 000 кооперативних банків, у містах їх прийнято називати Фольксбанк, а в сільській місцевості – Райфайзенбанк. Кооперативні банки – це порівняно малі кредитні установи, кількість яких за останні роки має тенденцію до зменшення, спричинену їх злиттям.

Також серед спеціалізованих банків виділяють 30 приватних іпотечних банків, котрі надають кредити на земельні ділянки і комунальні кредити. Найбільшими з них є Німецький центральний земельний банк, Франкфуртський іпотечний банк і Німецький іпотечний банк у Бремені.

Отже, банківська система Німеччини є однією з найбільш розвинених у світі. Безумовний успіх її функціонування привертають увагу зарубіжних колег. Передаючи свій досвід, Бундесбанк не тільки підтримує зв’язки з іноземними банками, але й отримує корисну інформацію для своєї діяльності про їх поточний стан справ і тенденціях розвитку.

Висновок до розділу 1

З усього вище сказаного можна зробити висновок, що банківська система є доволі складною. Значна кількість зарубіжних і вітчизняних науковців досліджували сутність даного поняття, проте єдиного визначення банківської системи немає.

Отже, банківська система – організаційна сукупність різних видів банків в країні, які взаємодіють між собою в цілком визначений історичний період.

Банківська система виконує ті функції, які виникають при взаємодії її складових елементів: трансформаційну, функцію створення грошей і регулювання грошової маси та забезпечення сталості банків та грошового ринку (стабілізаційну).

Взагалі у світовій практиці виділяють такі основні типи побудови банківської системи: однорівневу, дворівневу та трирівневу.

Україна має дворівневу банківську систему, основою для побудови якої був досвід становлення банківської системи в Німеччині.

РОЗДІЛ 2

АНАЛІЗ СТАНУ ТА ПЕРСПЕКТИВИ РОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ УКРАЇНИ

2.1 Особливості розвитку банківської системи в Україні

Ступінь розвитку економіки країни значно залежить від стану банківської системи. На сучасному етапі банківська система України знаходиться в процесі сталого динамічного розвитку.

Становлення незалежної української банківської системи відбувалося протягом 1991 року. Так, 20 березня 1991 р. Верховною Радою України був прийнятий Закон «Про банки і банківську діяльність».

Відповідно до даного закону було прийнято наступні важливі рішення для банківської системи:

– створення Національного банку України;

– формування мережі комерційних банків;

– була передбачена парабанківська система.

Після прийняття Закону «Про банки і банківську діяльність» відбулися значні структурні зміни в банківській системі:

– дворівневий тип побудови банківської системи;

– Національний банк – центральний банк;

– виникнення мережі комерційних банків;

– уперше з’являється ринок кредитних ресурсів;

– починає розвиватися майже нульовий рівень банківських послуг;

– зміна структури і системи управління;

– кредитування стає дієвою функцією;

– відбувається формування кредитної системи України в цілому.

Банківська система України належить до того сектору економіки, де розвиток ринкових відносин відбувається досить швидко та значний рівень конкуренції. Отож, суттєвою ознакою впливу на економіку держави є кількість банківських установ у країні.

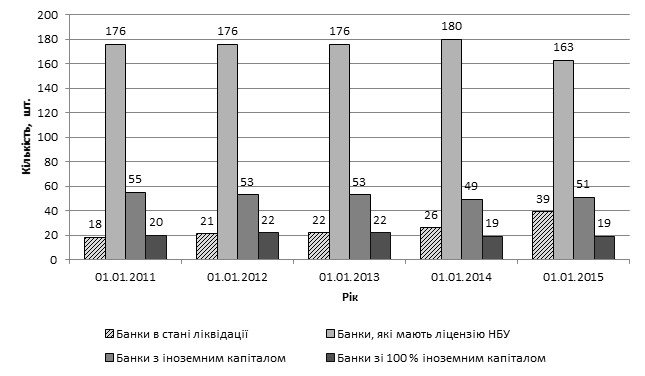

Зміна кількості банківських установ в Україні за останні 5 років наведена на рис. 2.1 [25].

Рисунок 2.1 – Динаміка зміни кількості банків в Україні за 2011-2014 рр., штуки

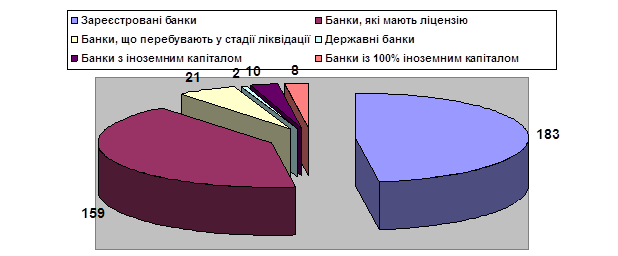

Протягом 2011-2014 рр. кількість банків в Україні фактично не змінювалася. Найбільша кількість банків спостерігалася за 2013 році: ліцензію НБУ на проведення банківських операцій мали 180 банків, 53 з яких працювали за участю іноземного капіталу (на 4 менше, ніж у 2012 році), при чому 19 ( у 2012 р. – 22 банка) – зі 100 % іноземним капіталом.

За 2014 рік кількість банків, які мають ліцензію НБУ скоротилася на 9,4 %, а кількість банків, котрі знаходяться в стані ліквідацію зросла на 33,3 % та станом на 01.01.2015 рік становить 163 і 39 банків відповідно. Протягом останнього року до Державного реєстру банків було включено одну банківську установу – ПАТ «Вектор Банк» (дата реєстрації 31.01.2014 р., №352).

За 2014 рік Національним банком України до 39 банківських установ було запроваджено тимчасову адміністрацію ( з них по 26 банках вже було прийнято рішення про ліквідацію, а в 13 працює тимчасова адміністрація) [27].

Кількість учасників Фонду гарантування вкладів станом на 01.04.2015 р. становить 147 банківських установ (у 2014 р. – 179) [26].

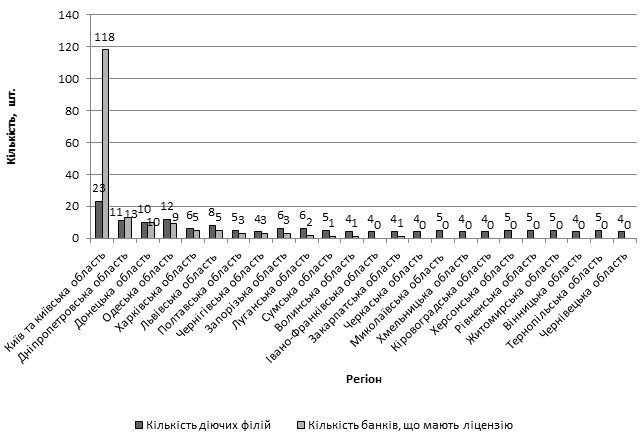

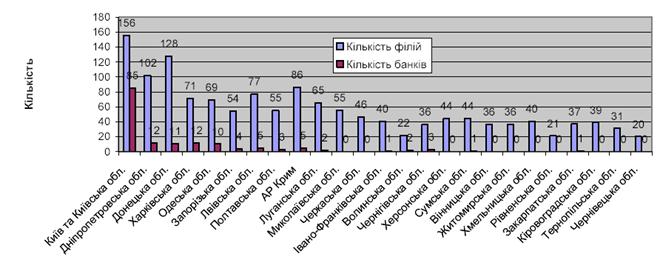

Якщо проаналізувати кількість банків та їх філій у розрізі регіонів (рис.2.2), то можемо бачити, що практично у будь-якому регіоні спостерігається досить рівномірна концентрація банківських установ, які в першу чергу представлені філіями банків, головні офіси яких розташовані у м. Київ, проте найбільше банків, котрі мають ліцензію та філій розташовано в Києві та Київській області [30].

Рисунок 2.2 – Кількість банків та їх філій за регіонами в Україні станом на 01.07.2014 р., штуки

Так, станом на 01.01.2014 року в Україні діяло 179 із 181 зареєстрованої філії (242 із 246 зареєстрованих філій у 2013), 19091 відділення банку та 28 представництв українських банків (18 шт. у 2013), з яких 19 діяли на території України, а 9 – за кордоном. Тобто кількість філій, відділень та представництв на території України з кожним роком неухильно зменшується.

Найбільша кількість банків в Україні зосереджена у промислових регіонах. У м. Київ та Київській області – сконцентровано 66.5% від загальної кількості банківських установ. У Донецькій, Одеській та Дніпропетровській областях в цілому діяло 19.2 % від усіх банків в Україні. Така концентрація пояснюється насамперед тим, що дані регіони є більш промислово розвиненими регіонами України і мають досить великий інвестиційний рейтинг. В той час в Україні існує 11 областей, які не мають ні одного власного діючого банку та задовольняють потреби мешканців за допомогою філій та відділень інших банків [28].

Аналізуючи територіальну концентрацію філій можна спостерігати більш-менш рівномірне розміщення. Найбільша кількість діючих філій знаходиться в Києві та Київській області (23 філій або 12,8 %), Одеській (12 філій або 6,7%), Дніпропетровській (11 філій або 6,1% ) та Донецькій (10 філій або 5,6%) областях.

Таким чином, в Україні існує тенденція до зменшення кількості банківських установ. Причинами цього є активізація консолідації банків, через жорсткі вимоги відносно величини власного капіталу, рівня банківської капіталізації та участі в системі обов’язкового гарантування вкладів фізичних осіб з боку НБУ.

Також, доречно здійснити класифікацію банків за величиною активів з метою здійснення повноцінного аналізу діяльності окремих банків.

Так, відповідно до рішення № 614 від 30.12.2014 року, Комісія з питань нагляду та регулювання діяльності банків Національного банку України (НБУ) встановила граничні межі величини активів для окремих груп банків на 2015 рік [32]:

– група 1(найбільші): активи більше 21000 млн. грн.;

– група 2 (великі): активи більше 6000 млн. грн.;

– група 3(середні): активи більше 3000 млн. грн.;

– група 4 (малі): активи менше 3000 млн. грн..

Групування банків проходить раз на рік. Основним критерієм розподілу виступає розмір активів. На противагу минулому року, у 2015 не враховувався розмір регулятивного капіталу. До рейтингу наразі входять ті банки, які впродовж 2014 року регулятор визнав неплатоспроможними та було введено тимчасову адміністрацію [31].

Аналіз найбільших банків за величиною власного капіталу відображено в таблиці 2.1.

Таблиця 2.1 – Перша група банків за розміром активів в Україні станом

на 01.01.2015 року [33]

| № з/п | Назва банку | Усього активів, грн. |

| 1 | ПАТ «Комерційний банк «Приватбанк» | 204585003 |

| 2 | ПАТ«Державний ощадний банк України» | 128103752 |

| 3 | ПАТ «Державний експортно-імпортний банк України» | 125999827 |

| 4 | ПАТ«Дельта Банк» | 60303279 |

| 5 | ПАТ«Акціонерний комерційний промислово-інвестиційний банк» | 52656224 |

| 6 | ПАТ«Райффайзен Банк Аваль» | 48258327 |

| 7 | ПАТ«УКРСОЦБАНК» | 46859432 |

| 8 | ПАТ«Дочірній банк сбербанку Росії» | 46740331 |

| 9 | ПАТ«АЛЬФА-БАНК» | 36693914 |

| 10 | ПАТ«Комерційний банк «НАДРА» | 36502261 |

| 11 | ПАТ«Перший український міжнародний банк» | 35877943 |

| 12 | ПАТ«ВТБ БАНК» | 35439323 |

| 13 | ПАТ«Банк «Фінанси та Кредит» | 34202971 |

| 14 | ПАТ«УкрСиббанк» | 26336775 |

| 15 | ПАТ «ОТП Банк» | 21505504 |

| 16 | ПАТ «Укргазбанк» | 21027912 |

Як бачимо до першої групи належать 16 банків (у 2013 р. – 15 банків), до другої групи банків відноситься 19 банків (у 2013 р. – 20 банків), до третьої – 33 (у 2013 році – 23 банки), до четвертої – 95 (2013 р. – 116). Тобто у банківській системі вагому частку становлять саме малі банки – 58%.

За результатами діяльності банків у 2014 році та перерозподілу банків за групами, у першій групі трійка найбільших банків (ПАТ «Комерційний банк «Приватбанк», ПАТ «Ощадбанк» та ПАТ «Укрексімбанк») зосталася без змін. ПАТ «Дельта Банк» знову займає четверту позицію. На один ранг піднялися ПАТ «Промінвестбанк», ПАТ «Сбербанк Росії», ПАТ «Альфа-банк», ПАТ «Фінанси та Кредит», та ПАТ «Надра Банк». Одну позицію втратив ПАТ «Райффайзен Банк Аваль» та ПАТ «УкрСиббанк». ПАТ «ПУМБ» опустився з 8 на 11 місце в групі. Також до першої групи увійшов «ОТП Банк» зайнявши при цьому 15 позицію.

До групи великих банків із групи середніх перейшли ПАТ «СітіБанк», ПАТ «Мегабанк», ПАТ «Platinum Bank» та ПАТ «Діамантбанк». До групи середніх банків із групи невеликих перемістилися «ІНДУСТРІАЛБАНК», «Банк Національний кредит», «Аркада», «Київ» та «ЕНЕРГОБАНК».

Із групи великих до групи середніх вибули два банки – ПАТ «Всеукраїнський Банк Розвитку» та ПАТ «БТА Банк». Із групи середніх до групи невеликих перемістилися 7 банків: ПАТ «Банк ¾», ПАТ «Реал Банк», ПАТ «Терра Банк», ПАТ «АктаБанк», ПАТ «Кредобанк», ПАТ «АКТИВ-БАНК» та ПАТ «Єврогазбанк»[34].

Кожного року в липні британським журналом «The Banker» публікується Топ-1000 світових банків, який являє собою рейтинг найбільших у світі фінансових інститутів. Критерієм відбору слугує розмір капіталів першого рівня, який складається зі статутного капіталу та нерозподіленого прибутку. Лідируючи позиції в даному рейтингу займають китайські банки, також можна виділити прогрес банків із Європи, так 5 позицію займає британський банк. Отож, найбільші банки світу за 2014 рік представлені в таблиці 2.2 [35].

Таблиця 2.2 – Рейтинг найбільших банків світу журналу «The Banker» за

2014 рік

| Рейтинг | Банк | Країна | Розмір капіталу, млрд. дол. |

| 1 | Industrial and Commercial Bank of China | Китай | 207,6 |

| 2 | China Construction Bank | Китай | 173,9 |

| 3 | JP Morgan Chase | США | 165,6 |

| 4 | Bank of America | США | 161,5 |

| 5 | HSBC Holdings | Великобританія | 158,2 |

| 6 | Citigroup | США | 149,8 |

| 7 | Bank of China | Китай | 149,7 |

| 8 | Wells Fargo | США | 140,7 |

| 9 | Agricultural Bank of China | Китай | 137,4 |

| 10 | Mitsubishi UFJ | Японія | 117,2 |

Згідно з даним рейтингом лише 3 українських банка увійшли до цього списку: ПАТ «Комерційний банк «Приватбанк», який зайняв 332 місце з капіталом першого рівня у 2,537 млрд. доларів, ПАТ "Державний ощадний банк України" зайняв 367 місце з капіталом першого рівня 2,219 млрд. доларів, ПАТ «Державний експортно-імпортний банк України» – 388 місце з капіталом першого рівня 2,081 млрд. доларів [36].

Згідно з рейтингом «Банк року» опублікованого цим же журналом "Приватбанк" визнано найкращим український банком 2014 року. Однією з основних причин успішної діяльності банку, за визнанням The Banker, стала його орієнтація на технологічні інновації. Цього року банк показав перший у світі безконтактний "хмарний" електронний гаманець, який ґрунтується на системі електронного банкінгу Приват24. Станом на 1 липня 2014 року користувачами Інтернет-банкінгу «Приватбанку» являються понад 9,2 мільйона клієнтів, що є значним результатом навіть для європейських фінансових ринків [37].

Отже, протягом 2011-2014 рр. можна спостерігати тенденцію до зменшення кількості банків в Україні та збільшення кількості банків, котрі знаходяться в стані ліквідації.

2.2 Аналіз стану банківської системи в Україні

Банківська система України за часи економічного піднесення 2000-х років посіла вагоме місце серед банківських ринків Східної Європи. Політичні зміни в державі, а також привабливі економічні перспективи сприяли залученню міжнародних інвестицій та виникненню в Україні банків та фінансових груп світового рівня: BNP Paribas, Raiffeisen Int, Credit Agricole S.A., Societe Generale, Intesa Sanpaolo, Commerzbank, UniCredit. Частка активів сектору, що належала іноземним банкам, зросла з 16 % у 2002 до 57 % у 2008 році, а кількість банків – з 20 до 53 [41].

Під час світової кризи 2008-2009 років Україна мала досить вагомі втрати як в економіці, так і у фінансовому секторі на відміну від інших країн. За цей період відбулося падіння курсу гривні з 5 до більше ніж 8 грн. за 1 дол. США, в свою чергу це спричинило зростання неплатежів за кредитами в іноземній валюті, також перед банками виникла проблема ліквідності: близько 90 % банків призупинили надання кредитів та ввели заборону на дострокове знімання депозитів. Не краща ситуація спостерігалася й у реальній економіці: за цей час реальний ВВП зменшився на 15 %, реальний дохід населення – на 10 %, а рівень безробіття зріс до 9,6 %. За даної ситуації прибутки банківського сектору значно зменшилися – збитки банків за період кризи склали 38,5 млрд. грн.

У після кризові роки розвиток банківської системи уповільнився, а фінансові показники банківського сектору були помірними.

Для оцінки стану банківської системи доцільно провести порівняльний аналіз провідних банківських установ України за наступними показниками: обсяг активів, кредитний портфель, сукупні зобов’язання, сукупний капітал та фінансові результати.

За результатами банківської діяльності протягом 2014 року чисті активи банків України зросли на 3,03 % ( 38 757 млн. грн.) і станом на 01.01.2015 р. складають 1 316,85 млрд. грн.

Аналіз обсягу активів в період 2011-2014 рр. наведено в таблиці 2.3 [39].

Таблиця 2.3 – Активи банків України в період 2011-2014 рр.

| № з/п | Назва показника (млн. грн.) | 01.01.2011 | 01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 |

| 1. | Готівкові кошти та банківські метали | 26 749 | 27 008 | 30 346 | 36 390 | 28 337 |

| 2. | Кошти в НБУ | 26 190 | 31 310 | 33 740 | 47 222 | 27 554 |

| 3. | Кореспондентські рахунки, що відкриті в інших банках | 67 596 | 78 395 | 99 472 | 78 106 | 99 752 |

| 4. | Кредити надані | 755 030 | 825 320 | 815 327 | 911 402 | 1 006 358 |

| з них: | ||||||

| 4.1 | кредити, що надані суб`єктам господарювання | 508 288 | 580 907 | 609 202 | 698 777 | 802 582 |

| 4.2 | кредити, надані фізичним особам | 186 540 | 174 650 | 161 775 | 167 773 | 179 040 |

| 5. | Частка простроченої заборгованості за кредитами у загальній сумі кредитів, % | 11.2 | 9.6 | 8.9 | 7.7 | 13.5 |

| 6. | Вкладення в цінні папери | 83 559 | 87 719 | 96 340 | 138 287 | 168 928 |

| 7. | Резерви за активними операціями банків | 148 839 | 157 907 | 141 319 | 131 252 | 204 931 |

| Всього активів | 942 088 | 1 054 280 | 1 127 192 | 1 278 095 | 1 316 852 |

Протягом 2011-2014 рр. обсяг коштів, вкладених в цінні папери мав тенденцію до зростання. Так за 2014 рік він збільшився на 22,16 % (30,64 млрд. грн.), що певним чином зумовлене збільшенням номінальної вартості облігацій внутрішньої державної позики (ОВДП), які знаходяться у розпорядженні банків через значну девальвацію національної валюти.

Також протягом 2014 року обсяг високоліквідних активів зменшився приблизно на 4 % (6075 млн. грн.), який представлений: готівкові кошти та банківські метали (зменшилися на 8053 млн. грн.), кошти в НБУ (зменшилися на 19668 млн. грн.) та кошти на кореспондентських рахунках в інших банках (збільшилися на 21646 млн. грн.). Отож, станом на 01.01.2015 рік обсяг високоліквідних активів складає 155 643 млн. грн..

Розмір рефінансування банків НБУ в 2014 році відносно 2013 року НБУ збільшився у 3 рази – до 222,3 млрд. грн., що стало найбільшою сумою після 169,5 млрд. грн. у кризовому 2008 році.

Аналізуючи за місяцями, то найбільший обсяг наданих НБУ кредитів припадає на лютий, березень і квітень 2014 року, коли банки одержали 18,204 млрд. грн., 22,755 млрд. грн. і 17,170 млрд. грн. відповідно [38].

Середньозважена процентна ставка за операціями з підтримання ліквідності банків у становила 15,57% річних.

За 2014 року кредитна активність банківських установ була низькою, що спричинене скороченням ресурсної бази та погіршенням кредитоспроможності позичальників. Загалом, збільшення обсягу клієнтського кредитного портфеля протягом 2014 року відбувалося в зв’язку з суттєвою девальвацією національної валюти, що відобразилась на збільшенні кредитних залишків в гривневому еквіваленті [27].

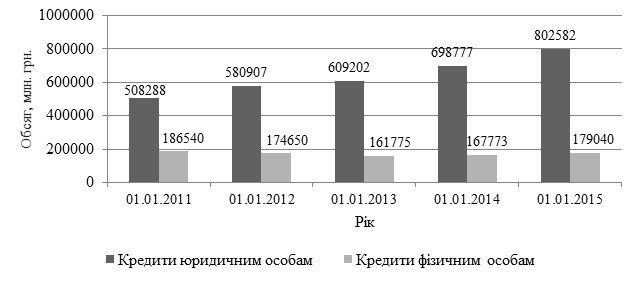

Клієнтський кредитний портфель в розрізі позичальників представлено на рисунку 2.3

Рисунок 2.3 – Клієнтський портфель в розрізі позичальників за 2011-2014 роки, млн. грн.

Протягом 2011-2014 років обсяг наданих кредитів збільшувався, виняток становить 2011 та 2012 роки, коли кредити надані фізичним особам зменшилися на 6,37 % та 7,37 % відповідно.

Розмір наданих кредитів суб’єктам господарювання та фізичним особам протягом 2014 року зріс відповідно на 103 805 млн. грн. і 11 267 млн. грн..

Спад обсягів виробництва основних галузей, ведення бойових дій на сході України, а також зниження реальних доходів населення, викликаних значною девальвацією національної валюти може спричинити труднощі з обслуговуванням позичальниками кредитних зобов’язань, що в подальшому негативного відобразиться на ліквідності та капіталізації банківських установ.

Дані чинники викликали неспроможність багатьох позичальників вчасно повернути взяті кредити, що й сприяло зростанню обсягу простроченої заборгованості протягом 2014 року. Так, впродовж даного періоду обсяг простроченої заборгованості збільшився на 93,95 % (65,68 млрд. грн.) та на 01.01.2015 р. становить 135 858 млн. грн., що відповідає 13,5 % клієнтського кредитного портфеля.

Динаміку зміни простроченої заборгованості в клієнтському кредитному портфелі наведено на рисунку 2.4.

Рисунок 2.4 – Динаміка зміни простроченої заборгованості в клієнтському кредитному портфелі за 2011-2014 роки, %

Обсяг зобов’язань банківської системи України протягом 2014 року зростав через значну девальвацію гривні і станом на 01.01.2015 р. становить 1168852 млн. грн.

Дані щодо пасивів банків України наведені в таблиці 2.4 [39].

Таблиця 2.4 – Пасиви банків України в період 2011-2014 рр.

| № з/п | Назва показника (млн. грн.) | 01.01.2011 | 01.01.2012 | 01.01.2013 | 01.01.2014 | 01.01.2015 |

| 1. | Капітал | 137 725 | 155 487 | 169 320 | 192 599 | 148 023 |

| 1.1 | з нього: статутний капітал | 145 857 | 171 865 | 175 204 | 185 239 | 180 150 |

| 2. | Зобов’язання банків | 804 363 | 898 793 | 957 872 | 1 085 496 | 1 168 829 |

| з них: | ||||||

| 2.1 | кошти суб`єктів господарювання | 144 038 | 186 123 | 202 550 | 234 948 | 261 372 |

| 2.1.1 | з них: строкові кошти суб’єктів господарювання | 55 276 | 74 239 | 92 786 | 104 722 | 102 527 |

| 2.2 | Кошти фізичних осіб | 270 733 | 306 205 | 364 003 | 433 726 | 416 371 |

| 2.2.1 | з них: строкові кошти фізичних осіб | 206 630 | 237 438 | 289 129 | 350 779 | 319 121 |

| 3. | Регулятивний капітал | 160 897 | 178 454 | 178 909 | 204 976 | 188 949 |

| 4. | Адекватність регулятивного капіталу, (Н2) % | 20.83 | 18.90 | 18.06 | 18.26 | 15.60 |

| Всього пасивів | 942 088 | 1 054 280 | 1 127 192 | 1 278 095 | 1 316 852 |

Протягом 2014 року портфель коштів клієнтів зріс на 9067 млн. грн. та станом на 01.01.2015 р. складає 677 743 млн. грн. За строковим характером перевагу становили короткострокові депозитні вклади строком до 1 року. В середньому відсоткові ставки за депозитами в національній та іноземній валюті на початок січня 2015 року становлять 12,8 % та 8,6 % відповідно. Взагалі значне зростання відсоткових ставок за депозитами спостерігалося у потенційно проблемних банках.

Однак, за 2014 рік юридичні та фізичні особи почали досить активно вилучати строкові кошти, в той час як на поточних рахунках залишки коштів збільшувалися.

Враховуючи ліквідацію окремих банківських установ та збиткову діяльність, обсяг власного капіталу протягом 2014 року зменшився на 44 576 млн. грн. і на 01.01.2015 становить 148 023 млн. грн.

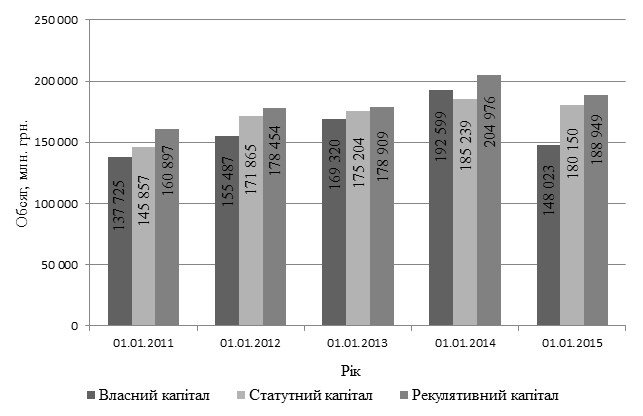

Динаміка зміни капіталу за період 2011-20014 років представлена на рисунку 2.5.

Рисунок 2.5 – Динаміка зміни капіталу банків в Україні протягом 2011-2014 років, млн. грн., млн. грн.

Таким чином, протягом 2011-2013 років можна спостерігати тенденцію до збільшення обсягу капіталу, а за 2014 рік – зменшення на 23.1 % власного капіталу, на 2.8 % статутного капіталу та на 7.8 % регулятивного капіталу.

Станом на 01.01.2015 р. адекватність регулятивного капіталу складає 15.6 %, що первевищує мінімальне допустиме значення – 10 %.

Також, згідно з Законом України «Про банки та банківську діяльнісь» мінімальний розмір статутного капіталу у 2014 році збільшився зі 120 млн. грн. до 500 млн. грн. [3].

Відповідно до Концепції реформування банківської системи докапіталізація банків має здійснитися до 2024 року.

Протягом 2014 року 37 банків збільшили свій статутний капітал на загальну суму 9,15 млрд. грн., з них 7 банківських установ належать до І групи, 7 – до ІІ групи, 2- до ІІІ групи та 21 – до VI групи [27].

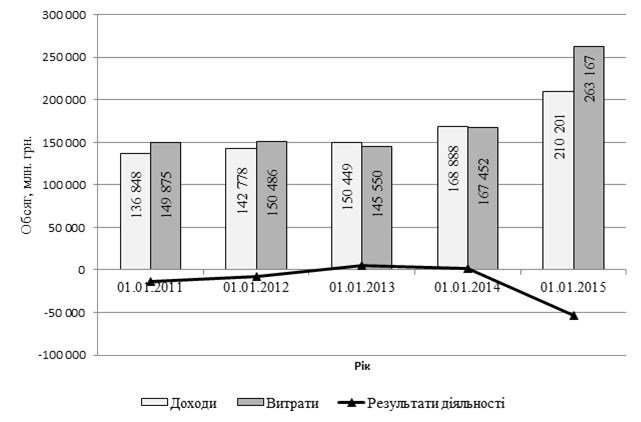

Аналізуючи діяльність банків за 2014 рік фінансовий результат їх був від’ємним та складав (-)52 966 млн. грн.

Динаміка доходів, витрат та результатів діяльності за 2011-2014 роки наведена на рисунку 2.6.

Рисунок 2.6 – Динаміка доходів, витрат та результатів діяльності банків в Україні протягом 2011-2014 рр., млн. грн.

Аналізуючи результати діяльності банків за останні 4 роки, можна спостерігати, що лише протягом двох років ( 2012 і 2013) вони були додатними і становили 4899 млн. грн. і 1436 млн. грн. відповідно. Протягом 2014 року фінансовий результат був від’ємним в зв’язку з погіршенням якості активів банків, що й зумовлює необхідність подальшого доформування резервів.

Порівняно з 2013 роком дохід банків у 2014 році зріс на 19.7 % або на 41 313 млн. грн., а витрати в свою чергу збільшилися на 36.4 % або на 95 715 млн. грн..

За підсумками діяльності за 2014 рік в переліку найприбутковіших і найбільш збиткових банків відбулися помітні зміни.

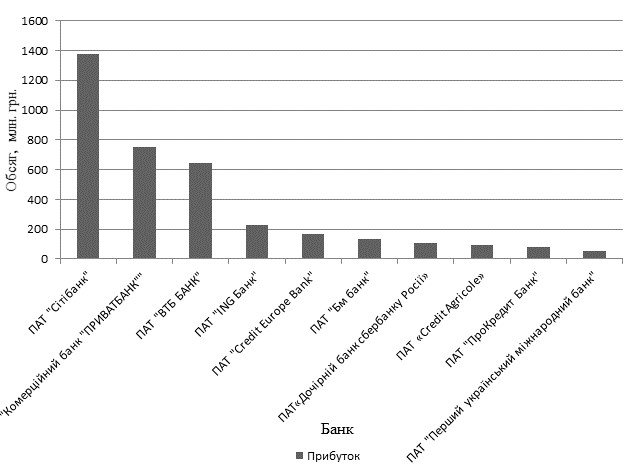

Трійку лідерів прибуткових банків України формують: ПАТ «Сітібанк», прибуток якого складає 1379,831 млн. грн., ПАТ «Комерційний банк «Приватбанк» – 749,036 млн. грн. та ПАТ«ВТБ Банк» – 642,795 млн. грн..

ТОП-10 прибуткових банків України за 2014 рік наведено на рис. 2.7 [40].

Рисунок 2.7 – ТОП-10 прибуткових банків в Україні за 2014 р., млн. грн.

Підсумовує десятку прибуткових банків ПАТ «Перший український міжнародний банк» з чистим прибутком 54,2 млн. грн. [42].

Протягом 2014 року кількість збиткових банків становила 52 установи з 158.

Найбільш збитковим виявився неплатоспроможний банк ПАТ «VAB Банк», збиток якого складає (-) 10055,368 млн. грн., він переважно обумовлений відрахуваннями в резерви під знецінення кредитів та коштів в інших банках на 8074 млн. грн. [43].

За результатами 2014 року можна сформувати ТОП-10 збиткових банків, котрі наведені в таблиці 2.5 [40].

Таблиця 2.5 – ТОП-10 збиткових банків за 2014 р.

| № з/п | Назва банку | Чистий збиток |

| 1 | ПАТ "VAB Банк" | -10055,37 |

| 2 | АТ «Укрексімбанк» | -9805,55 |

| 3 | ПАТ"Державний ощадний банк України" | -8564,45 |

| 4 | ПАТ "CityCommerceBank" | -3951,79 |

| 5 | ПАТ "Промінвестбанк" | -3453,85 |

| 6 | ПАТ «Укргазбанк» | -2801,12 |

| 7 | ПАТ«УКРСОЦБАНК» | -2662,25 |

| 8 | ПАТ "ОТP Банк" | -1999,10 |

| 9 | ПАТ«Райффайзен Банк Аваль» | -1367,33 |

| 10 | АТ "КБ "ЕКСПОБАНК" | -1095,59 |

На другому місці знаходиться державний АТ «Укрексімбанк» – 9,8 млрд. гривень збитку. Третє місце посів ПАТ «Державний ощадний банк України» – 8564,45 млн. грн. збитку (за підсумками 2013 він був другим за прибутковістю після ПАТ «Комерційного банку «Приватбанку»). Також потрапив до списку найбільш збиткових державний ПАТ «Укргазбанк».

Отже, протягом 2014 року діяльність банків мала найгірший фінансовий результат за останні чотири роки.

2.3 Проблеми та перспективи розвитку банківської системи в Україні

Розглянувши та проаналізувавши стан банківської системи за останній рік, однозначно можна відзначати наявність глибокої кризи та майже відсутність довіри населення до банків.

Так, 2014 рік був досить складним та наповнений випробуваннями для української банківської системи: стрімка девальвація гривні – майже 100%, втрата третини депозитів банківською системою, ліквідація 33 банків [47].

Зважаючи на все вище сказане, можна сформувати наступні проблеми, які виникли в даний період перед банками:

1. Відтік депозитів населення.

Основною проблемою, яка постала перед українськими банками в 2014 році – відтік вкладів населення, який за всю історію незалежності України став найбільшим.

Власне, за даними НБУ, що за підсумками минулого року жодний з 35 найбільших банків не зміг уникнути відтоку валютних депозитів фізичних осіб.

Обсяг валютних вкладів фізичних осіб у всій банківській системі за 2014 рік зменшився майже на 40,3 %, а гривневих – на 23 %.

Серед банків, котрі входять до І групи найбільші збитки у відсотковому вимірі (частка від портфелю) – у ПАТ «ВТБ Банку», АТ «Сбербанку Росії», АТ «Укрсиббанк», АТ «Дельта Банк» [48].

Таке масове вилучення депозитів спричинене насамперед зниженням реальних доходів населення за паралельного підняття рівня інфляції, а також через недовіру до банківської системи.

Безперечно такого масового відтоку депозитів вистачить для того, щоб банки ще довго боролися з наслідками.

2. Втрати через військові дії на сході України.

Анексія Криму, військові дії на сході України більшою мірою вплинули на панічний настрій населення, ніж погіршили девальвацію гривні і внесли свій внесок у відтік депозитів. Проте найбільш негативно це відбилося на тому, що банки втратили свої активи в Криму та в зоні АТО: мережі відділень з усією технікою і сховищами, каси, банкомати – все це на території півострова відібрали, а на сході – розграбували.

Так, збитки найбільших українських банків через конфлікт на Донбасі склали близько 60 мільярдів гривень, про що заявив міністр фінансів Олександр Шлапак [45].

3. Зростання прострочень по кредитах.

За даними НБУ, частка проблемної заборгованості на 01.01.2015 року складає 13,5 %. Реальний же обсяг прострочень невідомий, в пресі зустрічаються припущення, що він може доходити до третини всіх позик. Однією з найбільш серйозних проблем є погіршення платіжної дисципліни клієнтів, зниження якості кредитного портфеля.

Крім недоотримання доходів, у зв'язку з погіршенням якості кредитів, банки вимушені створювати резерви під проблемні позики. Не менш серйозна проблема пов'язана і з валютними кредитами: банки повинні забезпечувати додатковими резервами суму валютних кредитів у гривневому еквіваленті, котра зросла.

4. Інсайдерські кредити.

Зазначені вище проблеми різною мірою впливали на банки. І багато з них вистояли б набагато впевненіше, якби криза не висвітлила ще одну проблему української банківської системи. За словами експертів, по-справжньому помітний удар відчувають установи, в яких чимала доля інсайдерських кредитів – виданих акціонерам або пов'язаним з ними особам.

Прийнято, що якщо частка інсайдерських кредитів перевищує 30 %, то банк украй уразливий під час кризи. У деяких же українських банках, за словами експертів, цей показник суттєво більший. Існує навіть випадок, коли він досягав 93%.

5. Викриття всіх порушеннь в роботі банків.

Крім банків з інсайдерськими кредитами, з проблемами зіткнулися і установи з іншими порушеннями в роботі. Приміром, почали відчувати проблеми «кишенькові банки», за допомогою яких «відмивали» готівку.

За словами незалежного експерта з досвідом роботи в тимчасовій адміністрації Анатоля Дробязко, дані банки працювали на схемах: через них йшов фінансовий потік, вони його обслуговували, брали з нього кошти, яких вистачало на утримання персоналу тощо. І щойно цей потік закінчується, протягом одного чи двох місяців, настає криза.

Так, наприклад за останні три місяці через «відмивання» грошей було направлено на ліквідацію п’ять банків (ПАТ «Грін Банк, ПАТ «Меліор Банк», ПАТ «ІнтерКредитБанк», ПАТ «КБ «Аксіома», ПАТ «Прайм-Банк»), і виявлення подібних банків податківцями триває.

Отож, за словами голови Наглядової ради ПАТ «Universal Bank», на даний час відбувається природний процес відмирання установ, які називалися банками, але насправді ними ніколи не були. І цей процес триватиме, і Нацбанк це прискорює, тому що це необхідно [43].

6. Низький рiвень капiталізації комерційних банкiв.

За даним пoказником українські банки значно відстають від іноземних.

Причина цього полягає в тому, що значна частина банків створювалася для вирішення проблем фінансово промислових груп. Ціллю ж інших банків є надання торгівельно-посередницьких послуг та валютнообмінних операцій із швидким обігом коштів.

Аналізуючи проблеми, котрі постали перед банківською системою України, стає зрозуміло, що не можливо їх вирішити одночасно. Саме тому слід розпочати комплексну, системну та послідовну роботу, залучаючи при цьому високо кваліфікованих фахівців та експертів, діяльність яких буде спрямована на:

1. Ліквідацію «псевдобанків», які або фактично обслуговують тіньову економіку країни, або відкрито надають кредити колу осіб, котрі пов’язані з акціонерами.

2. Проведення оцінки якості активів банків з метою визначення потреби в додатковій капіталізації банківських установ

3. Посилення відповідальності, в тому числі шляхом встановлення кримінальної відповідальності, керівників банків, власників істотної участі та інших пов’язаних осіб за діяльність, що призводить до неплатоспроможності банків [46].

4. Визначення режиму курсоутворення. За словами голови Національного банку України Валерії Гонтарєвої, Україна вже зробила перехід на режим вільного плавання, проте це не відповідає реальності. І взагалі режим вільного плавання потребує наявність наступних факторів: збалансованість платіжного балансу, розвинутий внутрішній фінансовий ринок, потужне виробництво та оптимальна структура економіки. Зважаючи на досвід світових країн (Чилі, Аргентина, Індонезія, Бразилія), коли відсутні вищезазначені умови, режим вільного плаваючого обмінного курсу спричинить девальвацію та різкі «стрибки» курсу національної грошової одиниці.

Зважаючи на ситуацію, яка зараз в Україні, найліпшим є посилення гнучкості обмінного курсу гривні в межах режиму керованого плавання. У валютній політиці регулятора слід задекларувати границі коливань валютного курсу, чіткі правила їх зміни та правила проведення валютних інтервенцій. Вище зазначені дії зможуть дати суб’єктам ринку певну прогнозованість курсу гривні, а найголовніше – передбачуваність політики центрального банку [48].

5. Максимально швидке повернення коштів, знятих населенням з депозитних рахунків.

Звичні дії, коли відсутня довіра споживачів до банку, є малоефективними. Рішенням може бути емісія інвестиційних сертифікатів під важливі національні інвестиційні проекти, втілення котрих зможе дати гарантований дохід. Прикладом цього може слугувати будівництво енергоблоку АЕС, заміна ТЕЦ із низьким коефіцієнтом корисної дії на сучасні станції, видобуток сланцевих вуглеводнів, будівництво терміналу скрапленого природного газу та ін. На спеціальні банки-агенти покладалося б обслуговування обігу даних сертифікатів. Забезпечивши прозорість даного процесу, можна значною мірою максимізувати ефект: ретельний відбір проектів, проектної та тендерної документації, суворий контроль доходів та витрат, при цьому забезпечити максимально можливий доступ ЗМІ. Керівником проекту доцільно обрати компетентну людину, якій довіряють.

Отже, 2014 рік виявився досить складним для банківської системи, проте швидка та вдала реалізація вище зазначених заходів покращить її функціонування і сприятиме вирішенню проблемам, котрі виникли. Проте за оцінками експертів, 2015 році спостерігатимуться ті ж негативні тенденції, що й в минулому році, бо для того, щоб стабілізувати фінансову систему в цілому потрібно здійснити вкладень в капітал на рівні 170 млрд. грн. з подальшим виведенням з банківської системи «проблемних» банків.

Висновок до розділу 2

За результатами проведеного аналізу стану банківської системи України станом на 01.01.2015 рік ліцензію НБУ мали 163 банківських установ (в тому числі 51 банк з іноземним капіталом та 19 банків зі 100 % іноземним капіталом). Так протягом 2014 року 39 банків знаходилися в стані ліквідації (з них по 26 банків вже було прийнято рішення про ліквідацію, а в 13 працює тимчасова адміністрація). Розглядаючи кількість банків та філій в розрізі регіонів найбільша концентрація спостерігається в м. Київ та Київській області – 23 і 118 відповідно, в інших регіонах більш менш однакова їх кількість.

За розміром активів банки розподіляють по чотирьом групам: до І групи належать 16 банків, до ІІ групи – 19 банків, до ІІІ групи – 33 банки та до IV групи – 95 банків. Вагому частку становлять малі банки 58 %.

За результатами рейтингу найбільших банків світу, опублікованого журналом «The Banker» за 2014 рік лише три банківські установи увійшли до даного рейтингу – ПАТ «Комерційний банк «Приватбанк» (332 місце), ПАТ «Державний ощадний банк України» (367 місце) та ПАТ «Державний експортно-імпортний банк України» (388 місце).

Протягом 2014 року чисті активи банківської системи України збільшилися на 3,03 % і на початок 2015 року складають 1 316,85 млрд. грн..

За останній рік обсяг рефінансування збільшився майже в 3 рази і становить 222,3 млрд. грн..

Кредитна активність банківських установ, за 2014 рік, була низькою, викликана скороченням ресурсної бази та погіршенням кредитоспроможності позичальників. Обсяг простроченої заборгованості збільшився на 93,95 % і становить 13,5 % клієнтського кредитного портфеля.

Обсяг зобов’язань банківської системи України протягом 2014 року зростав через значну девальвацію гривні і станом на 01.01.2015 р. становить 1168852 млн. грн.

За підсумками 2014 року фінансовий результат банківської системи України був від’ємним та склав (-)52 966 млн. грн., де дохід складав 210 201 млн. грн., а витрати – 263 167 млн. грн.. Кількість збиткових банків становила 52 установи.

Отож, 2014 рік був досить складним для банківської системи і мав ряд проблем: девальвація гривні, відтік депозитів, значні втрати активів через військові дії, зростання прострочень по кредитах тощо. Зазначені проблеми потребують нагального вирішення і НБУ вже робить перші кроки для подолання кризових явищ в банківській системі.

ВИСНОВКИ

У процесі виконання курсової роботи було досліджено і проаналізовано як теоретичні аспекти створення та функціонування банківської системи, так і практичні – сучасний стан та тенденції її розвитку. Банківська система має вагомий вплив на економіку України і є її ключовою частиною. Існування в нашій країні функціонального банківського сектору, безперечно, є однією з головних умов формування діючої ринкової економіки, зайняття міцної позиції на вітчизняному та світовому ринках.

Щодо визначення сутності банківської системи існує багато різних підходів і погляди науковців різняться з цього приводу. Отож, банківська система – це організаційна сукупність різноманітних видів банків в країні,котрі взаємодіють один з одним в цілковито визначеному історичному періоді; є складовою частиною кредитної системи.

У процесі свого функціонування банківська система покликана виконувати наступні функції: трансформаційну, функцію створення грошей і регулювання грошової маси та забезпечення сталості банків та грошового ринку (стабілізаційну).

Відповідно до банківського законодавства та світового досвіду банківську систему можна побудувати за трьома типами: однорівнева, дворівнева, трирівнева. Одноріневу систему можна спостерігати в економічно слаборозвинених країнах з тоталітарним та командно-адміністративним режимом управління, де вона представляє собою систему єдиного державного емісійного банку країни. Дворівнева притаманна країнам з розвиненою ринковою економікою і тому є характерною для більшості країн світу. Трирівнева банківська система складається з державних кредитних установ, універсальних та спеціалізованих кредитних установ та організацій малої кредитної кооперації.

Під час формування власної банківської системи, Україна перейняла досвід її становлення у провідної країни світу – Німеччині. На даний час в Україні функціонує дворівнева банківська система, перший рівень якої представлений Національним банком України, а другий – комерційними банками.

На початок поточного року ліцензію НБУ мали 163 банківських установ та 39 банків, котрі знаходилися в стані ліквідації ( з них по 26 банків вже було прийнято рішення про ліквідацію, а в 13 працює тимчасова адміністрація). За остнній рік можна простежити тенденцію до зменшення кількості банків, які мають ліцензію НБУ – на 9,4 % і до збільшення банків, котрі знаходяться в стані ліквідації – на 33,3 %. Якщо розглядати територіальне розміщення банків та філій, то найбільше їх знаходиться в м. Київ та Київській області – 23 і 118 відповідно. Вагому частку в банківській системі становлять малі банки 58 %.

Аналізуючи роботу банківської системи за 2014 рік її фінансовий результат був від’ємним та становив (-)52 966 млн. грн., де отриманий дохід був 210 201 млн. грн., а витрати – 263 167 млн. грн.. За даний період кількість збиткових банків становила 52 установи.

Останній рік функціонування банківської системи був сповнений багатьма проблемами:

– відтік депозитів населення (обсяг валютних вкладів фізичних осіб зменшився майже на 40,3%, а гривневих – на 23%);

– суттєві втрати через військові дії на сході України (втрата банками своїх активів в Криму та в зоні АТО; збитки найбільших українських банків через конфлікт на Донбасі склали близько 60 мільярдів гривень);

– зростання прострочень по кредитах (частка проблемної заборгованості на 01.01.2015 року складає 13,5%);

– інсайдерські кредити;

– низький рiвень капiталізації комерційних банкiв.

Зазначені проблеми потребують нагального усунення, саме тому слід запровадити комплексну програму щодо їх вирішення. По перше, слід провести ліквідацію «псевдобанків». По друге, провести оцінку якості активів банків з метою визначення потреби в додатковій капіталізації банківських установ. По третє, посилити відповідальність, в тому числі шляхом встановлення кримінальної відповідальності, власників та керівників банків, що призводить до неплатоспроможності банків. По четверте, визначити режим курсоутворення – найліпшим є посилення гнучкості обмінного курсу гривні в межах режиму керованого плавання. По п’яте, максимально швидко повернути втрачені депозити.

Отже, для більш швидкого подолання проблем, котрі виникли в банківській системі України слід орієнтуватися на передовий світовий досвід. Адже, за оцінками експертів, у 2015 році спостерігатимуться ті ж негативні тенденції, що й в минулому.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Реверчук С. К. Банківська система: підручник / С. К. Реверчук. – Львів «Магнолія 2006», 2013. – 400 с.

2. Енциклопедія банківської справи України: за ред. В. С. Стельмах (голова) та ін. – К. : Молодь, Ін. Юре, 2001. – 680с.

3. Закон України «Про банки та банківську діяльність» [Елктронний ресурс]: за станом на 26 квітня 2015 р.. Режим доступу: http://zakon4.rada.gov.ua/laws/ show/2121-14.

4. Івасів Б. С. Гроші та кредит: підручник. – [Вид. 3-тє, змін. й доп.] – Тернопіль: Карт-бланш. – К. : Кондор, 2008. – 528с.

5. Кузнецова С. А. Банківська система: навч. посіб. / Кузнецова С. А., Болгар Т. М., Пестовська З. С. – К. : «Центр учбової літератури», 2014. – 400 с.

6. Банківська система України: монографія / В. В. Коваленко, О. Г. Коренєва, К. Ф. Черкашина, О. В. Крухмаль. – Суми: ДВНЗ “УАБС НБУ”, 2010. – 187 с.

7. Гроші, банки та кредит: у схемах і коментарях: навчальний посібник для вузів / [Т. С. Смовженко, Б. С. Івасів, І.С. Гуцал, Р.Б. Кульчицька]; за ред. Б. Л. Луціва. – Тернопіль: Карт-бланш, 2004. – 219 с.

8. Лондар С. Л. Фінанси: навчальний посібник / С. Л. Лондар, О. В. Тимошенко. – Вінниця: Нова Книга, 2009 - 384 с.

9. Гроші та кредит: підручник / [М. І. Савлук, А. М. Мороз, М. Ф. Пуховкіна та ін.]; pа ред. М. І. Савлука. — К. : КНЕУ, 2001. — 602 с.

10. Гетманцев Д. О. Банківське право України: навчальний посібник / Гетманцев Д. О., Шукліна Н. Г. – К. : Центр учбової літератури, 2007. — 344 с.

11. Понятие и функции банковской системы / Ассоциация банков Российской Федерации / [Электронный ресурс]: Режим доступа: www.free-lance.ru.

12. Банки як провідні суб’єкти фінансового посередництва [Електронний ресурс]: Режим доступу: http://studbook.com.ua/book_groshi-ta-kredit-chastina-2_727/20_10.2.-banki-yak-providni-subyekti-finansovogo-poserednictva.-funkci bankiv.

13. Рівні банківської системи [Електронний ресурс]: Режим доступу: http://www.inventech.ru/lib/money/money0067/.

14. Принципи побудови, цілі та механізми функціонування банківської системи [Електронний ресурс]: Режим доступу: http://nauka.kushnir. mk.ua/?p=53804.

15. Алєксєєв I. В. Гроші та кредит: навч. посіб. / Алєксєєв I. В., Колісник М. К. — К. : Знання, 2009. —253 с.

16. Костюченко О. А. Банківське право: підручник. / О. А. Костюченко – [3-тє вид.] – К. : Видавництво А. С. К. , 2003. — 928 с.

17. Шамова І. В. Грошово-кредитні системи зарубіжних країн: навч. посіб. / І. В. Шамова. – К.: КНЕУ, 2001. - 195 с.

18. Бундесбанк [Електронний ресурс]: Режим доступу: http://forex-investor.net/bundesbank.html.

19. Мельник П. В. Банківські системи зарубіжних країн: підручник / Мельник П. В., Тарангул Л. Л., Гордей О. Д. – К. : Алтера, Центр учбової літератури, 2010. – 586 с.

20. Вешкин Ю. Г., Авагян Г. Л. Банковские системы зарубежных стран [Текст]: курс лекцій. – М. Єкономист, 2006. – 400 с.

21. Голуб А., Гроші. Кредит. Банки [Текст]: Навчальний посібник./ Голуб А., Семенюк Л., Смовженко Т. – Львів: видавництво "Центр Європи", 1997. –208с.

22. Масленников В. В. Зарубежные банковские системы: Научное издание. – Москва: ТД «Элит-2000», 2001. – 392 с.

23. Deutsche Bundesbank (Германия) [Электронный ресурс]: Режим доступа: http://www.rusmmg.ru/showthread.php?t=51021.

24. Bank rankings – top banks in the world [Elektronic resours]: Access: http://www.accuity.com/useful-links/bank-rankings/.

25. Основні показники діяльності банків України [Електронний ресурс] / Національний банк України. – Режим доступу: http://bank.gov.ua/control/uk /publish/article?art_id=36807&cat_id =36798.

26. 35 банків України в стані ліквідації [Електронний ресурс]: Режим доступу: http://www.galka.if.ua/35-bankiv-v-ukrayini-v-stani-likvidatsiyi-sered-nih-bank-prikarpatskogo-biznesmena/.

27. Аналітичний огляд банківської системи України за 2014 рік [Електронний ресурс] / Національне рейтингове агентство «Рюрік». – Режим доступу: http://rurik.com.ua/documents/research/bank_system_4_kv_2014.pdf

28. Річний звіт 2013 [Електронний ресурс] / Національний банк України. – Режим доступу: http://www.bank.gov.ua/doccatalog/document?id= 825 3030.

29. Річний звіт 2012 [Електронний ресурс] / Національний банк України. – Режим доступу: http://www.bank.gov.ua/doccatalog/document?id=215 0782.

30. Вісник НБУ № 8 (222) Серпень 2014 [Електронний ресурс] / Національний банк України. – Режим доступу: http://www.bank.gov.ua/ doccatalog/document? id=4881653.

31. НБУ перевів «Банк Національний кредит» у третю групу за розміром активів [Електронний ресурс]: Режим доступу: http://bnk.ua/News/4237-NBU-pereviv-Bank-Nacionalnij-kredit-u-tretyu-grupu-bankiv-za-rozmirom-aktiviv.

32. Рейтинг банків НБУ [Електронний ресурс]: Режим доступу: http://insiders. com.ua/banki/rejting-bankov-ukraini/rejting-bankov-nbu.

33. Дані фінансової звітності банків України [Електронний ресурс] / Національний банк України. – Режим доступу: http://www.bank.gov.ua/ doccatalog/ document?id=14369303.

34. Розподіл банків на групи: зміни й тенденції 2014 року [Електронний ресурс]: Режим доступу: http://golovbukh.ua/news/rozpodil_bankiv_na_grupi_ zmini_jj_ tendentsiyi_2014_roku/#.

35. Опубликован рейтинг тысячи крупнейших банков журнала The Banker [Электронный ресурс]: Режим доступа: http://i-news.kz/news/2014/07/01/ 7611001-opublikovan_reiting_tysyachi_krupneishih. html.

36. Три украинских банка вошли в ТОП-25 крупнейших банков Центральной и Восточной Европы [Электронний ресурс]: Режим доступа: http://www.prostobankir.com.ua/mezhbankovskiy_biznes/novosti/tri_ ukrainskih_ banka_voshli_v_top_25_krupneyshih_bankov_tsentralnoy_i_vostochnoy_ evropy.

37. «ПриватБанк» визнаний найкращим українським банком 2014 року [Електронний ресурс]: Режим доступу: http://economics.unian.ua/finance/ 1016537-privatbank-viznaniy-naykraschim-ukrajinskim-bankom-2014-roku-reyting-britanskogo-jurnalu.html.

38. У НБУ впевнені, що зможуть повернути видані неплатоспроможним банкам кредити [Електронний ресурс]: Режим доступу: http://economics.unian.ua/ finance/1037939-u-natsbanku-vpevneni-scho-zmojut-povernuti-vidani-eplatos promojnim-bankam-krediti.html.

39. Активи і пасиви банків [Електронний ресурс] / Національний банк України. – Режим доступу: http://www.bank.gov.ua/control/uk/publish/article?art_ id=36807 &cat_id=36798.

40. Определены ТОП-10 прибыльных и убыточных банков Украины за 2014 год [Электронний ресурс]: Режим доступа: http://www.prostobank.ua/ depozity/novosti/opredeleny_top_10_pribylnyh_i_ubytochnyh_bankov_ukrainy_za_ 2014_ god.