ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ОАО «БАНК ВТБ»

Горизонтальный и вертикальный анализ бухгалтерского баланса ОАО «Банк ВТБ»

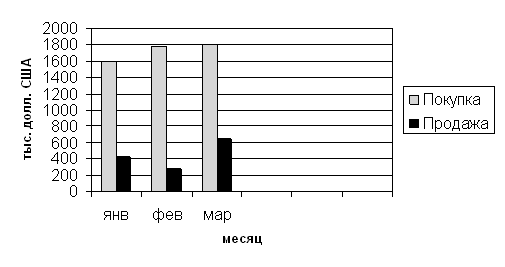

Динамика финансового результата Калининградского филиала ОАО «Банк ВТБ»

Анализ показателей рентабельности Калининградского филиала ОАО «Банк ВТБ»

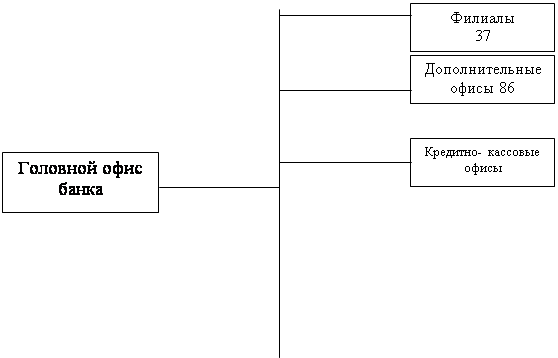

Организационная структура Калининградского филиала ОАО «Банк ВТБ»

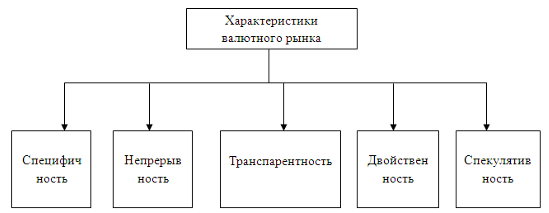

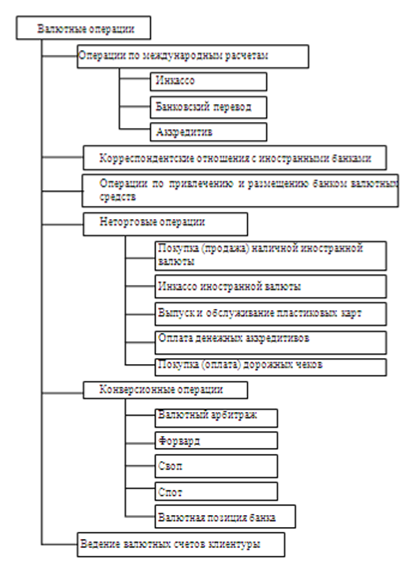

Классификация валютных операций коммерческих банков

Операции по международным расчетам, связанные с экспортом и импортом товаров и услуг

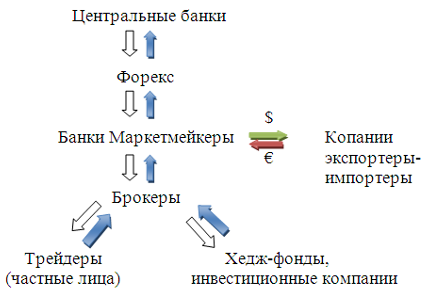

Корреспондентские отношения между банками

Паспорт сделки как инструмент валютного контроля

Валютный контроль за деятельностью клиентов осуществляющих авансовые платежи

Повышение эффективности работы валютного отдела за счет введения системы «Клиент–Банк»

Навигация

Динамика финансового результата Калининградского филиала ОАО «Банк ВТБ»

Совершенствование банковского регулирования валютных операций

130222

знака

13

таблиц

0

изображений

1.3 Динамика финансового результата Калининградского филиала ОАО «Банк ВТБ»

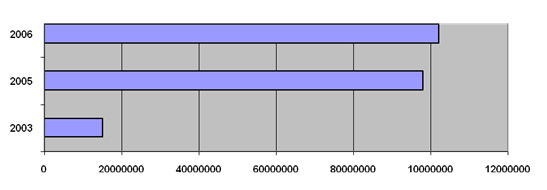

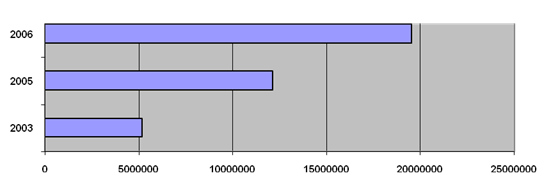

Проведем горизонтальный анализ отчета о прибылях и убытках Калининградский филиал ОАО «Банк ВТБ». Такой анализ позволит проанализировать не только прибыль за анализируемый период, но и некоторые доходы и расходы банка, их динамику. Для проведения анализа необходимы данные отчета о прибылях и убытках за 2006 и 2007 год (Приложения 3, 4 ). Составим таблицу для проведения анализа (табл. 1.2).

Таблица 1.2

Вертикальный анализ отчета о прибылях и убытках

| № п/п | Наименование статьи | Данные за 2006 г., тыс. руб. | Данные за 2007 г., тыс. руб. | Абсолютное изменение, в тыс. руб. | Темп прироста, в % |

| А | 1 | 2 | 3=2–1 | 4=3/1 | |

| 1 | Проценты полученные и аналогичные доходы от: Размещение средств в кредитных организациях | 949 626 | 696 390 | – 253 236 | – 26,67 |

| 2 | Ссуды, предоставленных клиентам (некредитным организациям) | 4 965 548 | 8 635 927 | 3 670 379 | 73,92 |

| 3 | Оказание услуг по финансовой аренде (лизингу) | 0 | 0 | 0 | 0 |

| 4 | Ценных бумаг с фиксированным доходом | 507 496 | 4 453 204 | 3 945 708 | 777,49 |

| 5 | Других источников | 13 449 | 18 443 | 4 994 | 37,14 |

| 6 | Всего процентов полученных и аналогичных доходов | 6 436 119 | 13 803 964 | 7 367 845 | 114,48 |

| 7 | Проценты уплаченные и аналогичные расходы по: Привлеченным средствам кредитных организаций | 1 118 191 | 898 988 | – 219 203 | – 19,61 |

| 8 | Привлеченным средствам клиентов (некредитных организаций) | 986 834 | 1 176 885 | 190 051 | 19,26 |

| 9 | Выпущенным долговым обязательствам | 159 755 | 663 408 | 503 653 | 315,27 |

| 10 | Арендная плата | 92 068 | 430 251 | 338 183 | 367,32 |

| 11 | Всего процентов уплаченных и аналогичных расходов | 2 356 848 | 3 169 532 | 812 684 | 34,49 |

| 12 | Чистые процентные и аналогичные доходы | 4 061 646 | 10 634 432 | 6 572 786 | 161,83 |

| 13 | Чистые доходы от операций с ценными бумагами | 431 | 6 354 246 | 6 353 815 | 1 474,21 |

| 14 | Чистые доходы от операций с иностранный валютой | 16 357 099 | 15 516 082 | – 841 017 | – 5,15 |

| 15 | Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами | 243 | 1 804 146 | 1 803 903 | 7 423,47 |

| 16 | Чистые доходы от переоценки иностранной валюты | 6 357 | 10 158 386 | 10 152 029 | 1 596,99 |

| 17 | Комиссионные доходы | 538 387 | 1 025 794 | 487 407 | 90,54 |

| 18 | Комиссионные расходы | 81 758 | 136 233 | 54 475 | 66,63 |

| 19 | Чистый комиссионный доход (16–17) | 15 818 712 | 9 132 592 | – 6 686 120 | – 42,27 |

| 20 | Чистые доходы от разовых операций | 288 715 | 253 121 | – 35 594 | – 12,33 |

| 21 | Прочие чистые операционные доходы | 17 326 693 | 24 035 042 | 6 708 349 | 38,72 |

| 22 | Административно–управленческие расходы | 191 615 | 2 872 731 | 2 681 116 | 139,93 |

| 23 | Резервы на возможные потери | 2 696 314 | – 637 977 | – 2 058 337 | – 76,34 |

| 24 | Прибыль до налогообложения | 635 192 | 13 133 254 | 12 498 062 | 196,77 |

| 25 | Начисленные налоги (включая налог на прибыль) | 585 473 | 3 924 518 | 3 339 045 | 57,04 |

| 26 | Прибыль (убыток) за отчетный период | 635 192 | 13 133 254 | 12 498 062 | 196,77 |

По результатам расчетов, проведенных в таблице можно сделать вывод, что имеющуюся динамику можно охарактеризовать положительно, так как чистая прибыль в 2007 году увеличилась на 12 498 062 тыс. рублей (на 196,77%) по сравнению с 2006 годом. Процентов полученных и аналогичных доходов стало в 2007 году больше на 7 367 845 тыс. рублей, а общая сумма процентов уплаченных и аналогичных расходов сократилась на 812 684 тыс. рублей, что является положительной тенденцией.

В составе доходов от полученных процентов значительно увеличилась сумма доходов от ссуд, предоставленных клиентам (некредитным организациям), а именно на 3 670 379 тыс. рублей, что, безусловно, является положительным фактором. Увеличение процентных доходов произошло за счет увеличения дохода от ценных бумаг с фиксированным дивидендом на 3 945 708 тыс. рублей, это говорит о том, что банк стремиться к постоянному увеличению доходов и размещает имеющиеся средства наиболее выгодно. Однако, доходы от размещения средств в кредитных организациях и от других источников сократились на 253 236 тыс. рублей, что не может положительно сказаться на результатах деятельности банка.

В составе расходов по уплаченным процентам значительно увеличились расходы по привлеченным средствам клиентов (некредитных организаций) на 190 051 тыс. рублей (на 19,26%). Это говорит о том, что привлекаемые средства клиентов в виде депозитов и вкладов становятся достаточно дорогими для банка за счет их увеличивающегося объема (это видно из бухгалтерского баланса). Значительное снижение расходов было за счет сокращения расходов по привлеченным средствам кредитных организаций на 219 203 тыс. рублей. Увеличение расходов по выпущенным долговым обязательствам составило 503 653 тыс. рублей. Таким образом, общие расходы увеличились на 812 684 тыс. рублей.

Однако в целом чистый процентный доход увеличился на 6 572 786 тыс. рублей, т.е. на 161,83%. Это свидетельствует о том, что деятельность по привлечению и размещению денежных средств является выгодной.

Исходя из анализа чистых доходов банка, т.е. прибыли от тех или иных операций, можно утверждать, что наибольшие суммы чистого дохода были получены от операций ценными бумагами, комиссионных операций и от валютных операций. Это свидетельствует о том, что основными наиболее доходными видами деятельности Калининградского филиала ОАО «Банк ВТБ» являются: выдача кредитов, операции с иностранной валютой. Посредствам реализации этих видов деятельности банк выполняет все необходимые операции, за что в последствии взымает комиссию.

Таким образом, помимо чистого процентного дохода увеличились за анализируемый период также : чистые доходы от операций с ценными бумагами – на 6 353 815 тыс. рублей (на 1 474,21%); чистый доход от переоценки иностранной валюты на 10 152 029 тыс. рублей (на 1 596,99%); прочие чистые операционные доходы – на 6 708 349 тыс. рублей (на 38,72%). Рост чистых доходов положительно влияет на конечный финансовый результат.

Однако имело место и сокращение чистых процентных доходов: чистый комиссионный доход сократился на 6 686 120 тыс. рублей (на 42,27%); чистый доход от разовых операций – на 35 594 тыс. рублей (на 12,33%), также сократились резервы на возможные потери на 2 058 337 тыс.рублей. Однако, сокращение этих статей не повлекло за собой сокращение чистой прибыли банка, хотя в дальнейшем следует принять соответствующие управленческие решения для исправления сложившейся ситуации.

Административно–управленческие расходы за анализируемый период возросли на 2 681 116 тыс. рублей или на 139,93%, что конечно же, не может не повлиять на конечный финансовый результат.

В связи с тем, что банковская деятельность сопряжена с определенной долей риска, банки вынуждены формировать резервы на возможные потери. Таким образом, сумма резерва на возможные потери в 2007 году резко сократилась по сравнению с суммой резерва, созданного в 2006 году, а именно на 2 058 337 тыс. рублей. Это является положительным результатом, т.к. общая сумма ссуд, выданных клиентам, в 2007 году увеличилась, а резерв на возможные потери, наоборот, сократился. Иными словами, финансовое состояние кредитуемых банком клиентов улучшилось.

Динамика финансового результата положительна, т.к. чистая прибыль за анализируемый период увеличилась, на 12 498 062 тыс. рублей (на 196,77%). Руководству следует в последующем периоде придерживаться такой же стратегии развития банка.

Похожие работы

... опыт позволяет нам с уверенностью смотреть в будущее, успешно решать практически все, как текущие, так и перспективные, проблемы функционирования национальной банковской системы. 2 ОЦЕНКА ЭФФЕКТИВНОСТИ ОСУЩЕСТВЛЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ НА ПРИМЕРЕ ОТДЕЛЕНИЯ ОАО «БЕЛАГРОПРОМБАНК» В Г.БРАСЛАВЕ 2.1 Анализ валютных операций отделения ОАО «Белагропромбанк» в г.Браславе с участием физических лиц ...

... доходов нужно осуществлять поддержание нормативного уровня рентабельности активов, инвестиций, текущий уровень возвратности кредита определять, исходя из критерия снижения уровня рентабельности. § 2. Регулирование банковской деятельности на примере ОАО «АК БАРС» банка Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций. Регулирование ...

... учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их предоставления; - готовит и публикует статистику валютных операций Российской Федерации по принятым международным стандартам; - выполняет другие функции, предусмотренные законом. Действующее законодательство требует обязательного перевода средств на счета в ...

... рынок более емкий с точки зрения его объемов, видов и количества проводимых операций, отсутствуют многие ограничения, имеющие место в сопредельных странах. [21] 2 Анализ валютных операций банка на примере АО «Казкоммерцбанк» 2.1 Анализ внутреннего валютного рынка страны В Казахстане тенденции, оказывающие влияние на состояние внутреннего валютного рынка в 2008 и в 2009 годах, носили ...

0 комментариев