ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ОАО «БАНК ВТБ»

Горизонтальный и вертикальный анализ бухгалтерского баланса ОАО «Банк ВТБ»

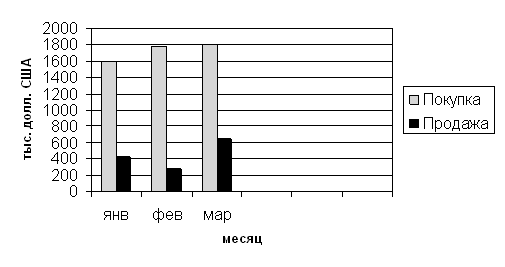

Динамика финансового результата Калининградского филиала ОАО «Банк ВТБ»

Анализ показателей рентабельности Калининградского филиала ОАО «Банк ВТБ»

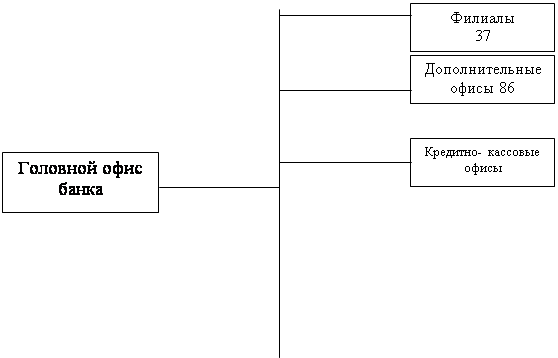

Организационная структура Калининградского филиала ОАО «Банк ВТБ»

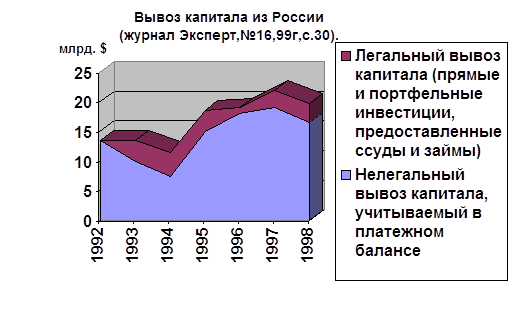

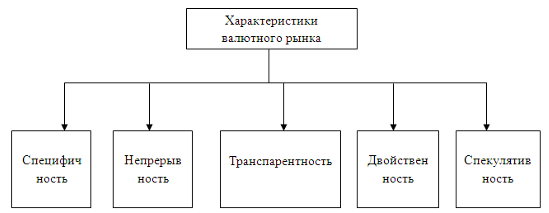

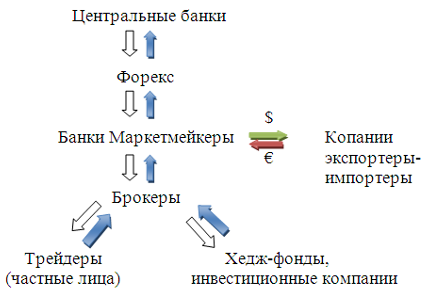

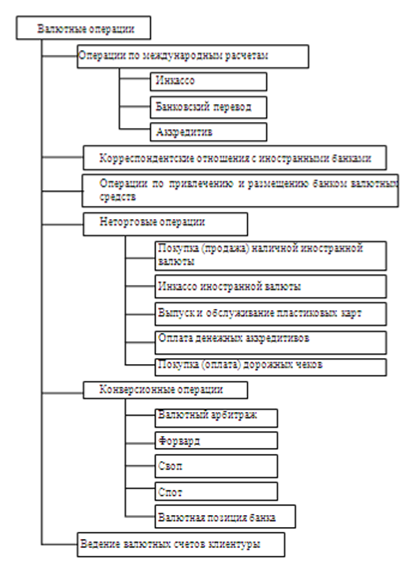

Классификация валютных операций коммерческих банков

Операции по международным расчетам, связанные с экспортом и импортом товаров и услуг

Корреспондентские отношения между банками

Паспорт сделки как инструмент валютного контроля

Валютный контроль за деятельностью клиентов осуществляющих авансовые платежи

Повышение эффективности работы валютного отдела за счет введения системы «Клиент–Банк»

Навигация

Горизонтальный и вертикальный анализ бухгалтерского баланса ОАО «Банк ВТБ»

Совершенствование банковского регулирования валютных операций

130222

знака

13

таблиц

0

изображений

1.2 Горизонтальный и вертикальный анализ бухгалтерского баланса ОАО «Банк ВТБ»

Горизонтальный и вертикальный анализ баланса отражает динамику и структуру всех активов, пассивов и источников собственных средств организации. Проанализируем бухгалтерский баланс ОАО «Банк ВТБ», анализируемым периодом будут являться 2006 и 2007 годы (табл. 1.1). Данные для анализа берутся из бухгалтерского баланса (публикуемой формы) за 2006 и 2007 годы (Приложение 1, 2 «Бухгалтерский баланс»).

Таблица 1.1

Горизонтальный анализ бухгалтерского баланса Калининградского филиала ОАО «Банк ВТБ»

| Наименование статьи | данные базового периода, тыс.рублей | данные отчетного периода, тыс. рублей | абсолютное отклонение | темп прироста |

| А | 1 | 2 | 3=2–1 | 4=3/1 |

| 1. Денежные средства | 4 938 394 | 5 236 538 | 298 144 | 6,07 |

| 2. Средства кредитных организаций в Центральном Банке Российской Федерации | 936 366 | 1 228 536 | 292 170 | 31,21 |

| 2.1 Обязательные резервы | 5 721 822 | 6 293 434 | 571 612 | 9,99 |

| 3. Средства в кредитных организациях | 15 805 843 | 14 892 896 | – 912 947 | – 5,78 |

| 4. Чистые вложения в торговые ценные бумаги | 6 039 480 | 5 914 683 | – 124 797 | – 2,07 |

| 5. Чистая ссудная задолженность | 29 610 495 | 105 271 100 | 75 660 605 | 255,52 |

| 6. Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения | 366 000 | 533 769 | 167 769 | 45,84 |

| 7. Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 12 514 039 | 29 516 304 | 17 002 265 | 135,87 |

| 8. Основные средства, нематериальные активы и материальные запасы | 805 327 | 2 229 141 | 1 423 814 | 176,80 |

| 9. Требования по получению процентов | 102 465 | 133 368 | 30 903 | 30,16 |

| 10. Прочие активы | 4 633 518 | 5 486 223 | 852 705 | 18,41 |

| 11. Всего активов | 81 484 752 | 179 382 837 | 16 413 333 | 20,15 |

| ПАССИВЫ | ||||

| 12. Кредиты Центрального банка Российской Федерации | 1 102 000 | 4 810 154 | 3 708 154 | 336,50 |

| 13. Средства кредитных организаций | 20 586 561 | 38 249 353 | 17 662 792 | 85,80 |

| 14. Средства клиентов(некредитных организаций) | 22 604 199 | 54 129 533 | 31 525 334 | 139,47 |

| 14.1. Вклады физических лиц | 1 720 743 | 15 917 124 | 14 196 381 | 825,02 |

| 15. Выпущенные долговые обязательства | 5 703 924 | 16 012 647 | 10 308 723 | 180,73 |

| 16. Обязательства по уплате процентов | 3 288 | 69 651 | 66 363 | 201,84 |

| 17. Прочие обязательства | 1 520 113 | 7 092 001 | 5 571 888 | 366,55 |

| 18. Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами оффшорных зон | 243 457 | 384 487 | 141 030 | 57,93 |

| 19. Всего обязательств | 56 768 997 | 120 747 826 | 639 788 829 | 112,71 |

| ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | ||||

| 20. Средства акционеров (участников) | 22 137 236 | 42 137 236 | 20 000 000 | 90,35 |

| 20.1. Зарегистрированные обыкновенные акции и доли | 22 137 236 | 42 137 236 | 20 000 000 | 90,35 |

| 20.2. Зарегистрированные привилегированные акции | 0 | 0 | 0 | 0 |

| 20.3. Незарегистрированный уставный капитал неакционерных кредитных организаций | 0 | 0 | 0 | 0 |

| 21. Собственные акции, выкупленные у акционеров | 0 | 0 | 0 | 0 |

| 22. Эмиссионный доход | 203 157 | 203 157 | 0 | 0 |

| 23. Переоценка основных средств | 38 456 | 44 093 | 5 637 | 14,66 |

| 24. Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) | 2 042 765 | 2 345 684 | 302 919 | 14,83 |

| 25. Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) | 49 719 | 9 208 736 | 9 159 017 | 184,22 |

| 26. Прибыль к распределению (убыток) за отчетный период | 1 220 665 | 13 133 254 | 11 912 589 | 975,91 |

| 27. Всего источников собственных средств | 24 715 755 | 58 635 011 | 33 919 256 | 137,24 |

| 28. Всего пассивов | 81 484 752 | 179 382 837 | 97 898 085 | 120,15 |

| ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| 29. Безотзывные обязательства кредитной организации | 12 594 691 | 29 628 899 | 17 034 208 | 135,25 |

| 30. Гарантии, выданные кредитной организацией | 3 396 079 | 6 617 148 | 3 221 069 | 94,85 |

По данным таблицы можно сделать вывод, что общая сумма пассивов Калининградского филиала ОАО «Банк ВТБ» возросла на 852 705 тыс. рублей или темп их прироста составил 18,41%, что, безусловно, положительно характеризует деятельность банка. Причиной этому является рост доходов посредством выгодного размещения имеющихся ресурсов. Итак, ресурсы коммерческого банка представляют собой обязательства банка и источники собственных средств. Обязательства банка возросли на 639 788 829 или 112,71% за счет значительного увеличения следующих статей баланса: за счет средств клиентов (некредитных организаций) на 31 525 334тыс. рублей (на 139,47%), в том числе физических лиц на 14 196 381 (825,02 %); за счет средств кредитных организаций на 17 662 792 тыс. рублей (на 85,80%), выпущенных долговых обязательств на 10 308 723 тыс. рублей (на 180,73%). В целом динамика обязательств банка положительна, что позволит в дальнейшем выгодно размещать денежные средства.

Источники собственных средств банка увеличились на 137,24% или на 33 912 256 тыс. рублей за счет увеличения: фондов и неиспользованной прибыли прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) на 9 159 017 тыс. рублей (184,22 %), прибыли к распределению за отчетный период на 11 912 589 тыс. рублей (на 975,91%). В результате данная динамика является положительной, не смотря на то, что в отчетном периоде банк не выкупал собственные акции у акционеров.

Активы Калининградского филиала ОАО «Банк ВТБ» также возросли на 852 705 тыс. рублей (на 18,4%). В рамках активов банка следует обратить внимание и проанализировать доходный портфель, в который входят активы, приносящие банку доход. Динамика наиболее доходных активов составляет: чистые вложения в инвестиционные ценные бумаги на 167 769 тыс. рублей (45,84%), чистые вложения в ценные бумаги, имеющиеся в наличии для продажи на 17 002 265 тыс. рублей (135,87%). Динамика данных активов оценивается положительно, т.к. имеющий место прирост в последствии должен привести к увеличению процентных доходов, хотя такие доходные активы как средства в кредитных организациях, сократились на –912 977 тыс. рублей (5,78%), также снизились чистые вложения в торговые ценные бумаги на 124 797 тыс. рублей (на 2,07%). Такое снижение отрицательно характеризует банк, так как оно касается доходных активов.

Основной удельный вес всех пассивов приходится на следующие обязательства. Средства клиентов (некредитных организаций) составляли в 2006 году 82,47%, в 2007 году данная статья увеличилась на 1 процентный пункт и стала составлять 83,47%. Причем вклады физических лиц среди этих клиентов занимают наибольший удельный вес (36,13% и 39,75% в 2006 и 2007 годах соответственно). Средства кредитных организаций в 2006 году составляли 2,82% всех пассивов, в 2007 году их доля увеличилась до 5,81%. На другие обязательства и источники собственных средств банка приходится доля пассивов, менее 3%.

Итак, в ходе анализа выяснилось, что Калининградский филиал ОАО «Банк ВТБ» в основном работает за счет средств клиентов.

В ходе анализа структуры активов Калининградский филиал ОАО «Банк ВТБ» целесообразно разделить имеющиеся активы на доходные и недоходные. К доходным активам, как уже отмечалось ранее, относятся: чистая ссудная задолженность, средства кредитной организации в Центральном Банке РФ, чистые вложения в ценные бумаги. Остальные активы относятся к неработающим активам.

Самая большая доля активов приходится на чистую ссудную задолженность, в 2006 г. она составляла 51,11%, а в 2007 г. эта доля увеличилась до 77,76%. Средства кредитной организации в Центральном банке РФ в 2006 году составляли 4,99%. валюты баланса, а в 2007 году эта доля составляла 5,41%. Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи, занимали 11,6% в 2006 году, а в 2007 году их доля увеличилась, то есть банк стал больше инвестировать свои средства в данный вид ценных бумаг. При этом уменьшилась доля чистых вложений в торговые ценные бумаги с 2,25% в 2006 году до 3,93% в 2007 году.

К неработающим активам банка можно отнести следующие статьи баланса: средства в кредитных организациях, чистые вложения в торговые ценные бумаги. Суммарная доля этих неработающих активов в 2006 году составила 7,9% всех активов (5,21 + 2,69% = 7,9%), а в 2007 году – 14,61% всех активов (2,96% + 1,66 = 4,62%). Доля неработающих активов сократилась, что является положительным трендом для банка.

Итак, по результатам анализа можно сделать вывод, что структура активов банка оптимальна, т.к. ссудная задолженность составляет большую долю активов, но не превышает 70%, а неработающие активы не превышают 20%. Банк поддерживает свою ликвидность за счет небольшого, но стабильного дохода путем вложения в ценные бумаги.

Похожие работы

... опыт позволяет нам с уверенностью смотреть в будущее, успешно решать практически все, как текущие, так и перспективные, проблемы функционирования национальной банковской системы. 2 ОЦЕНКА ЭФФЕКТИВНОСТИ ОСУЩЕСТВЛЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ НА ПРИМЕРЕ ОТДЕЛЕНИЯ ОАО «БЕЛАГРОПРОМБАНК» В Г.БРАСЛАВЕ 2.1 Анализ валютных операций отделения ОАО «Белагропромбанк» в г.Браславе с участием физических лиц ...

... доходов нужно осуществлять поддержание нормативного уровня рентабельности активов, инвестиций, текущий уровень возвратности кредита определять, исходя из критерия снижения уровня рентабельности. § 2. Регулирование банковской деятельности на примере ОАО «АК БАРС» банка Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций. Регулирование ...

... учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их предоставления; - готовит и публикует статистику валютных операций Российской Федерации по принятым международным стандартам; - выполняет другие функции, предусмотренные законом. Действующее законодательство требует обязательного перевода средств на счета в ...

... рынок более емкий с точки зрения его объемов, видов и количества проводимых операций, отсутствуют многие ограничения, имеющие место в сопредельных странах. [21] 2 Анализ валютных операций банка на примере АО «Казкоммерцбанк» 2.1 Анализ внутреннего валютного рынка страны В Казахстане тенденции, оказывающие влияние на состояние внутреннего валютного рынка в 2008 и в 2009 годах, носили ...

0 комментариев