ХАРАКТЕРИСТИКА ДЕЯТЕЛЬНОСТИ ОАО «БАНК ВТБ»

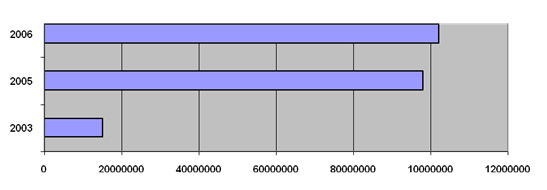

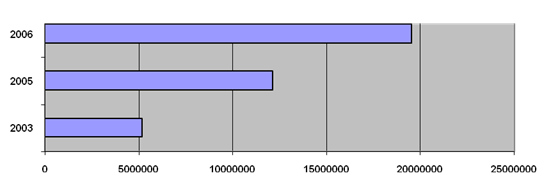

Горизонтальный и вертикальный анализ бухгалтерского баланса ОАО «Банк ВТБ»

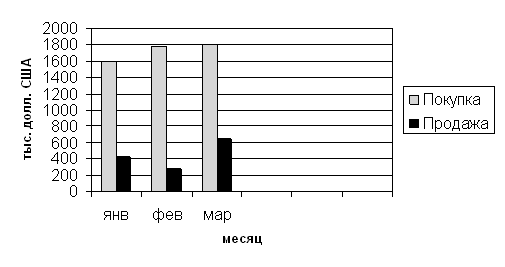

Динамика финансового результата Калининградского филиала ОАО «Банк ВТБ»

Анализ показателей рентабельности Калининградского филиала ОАО «Банк ВТБ»

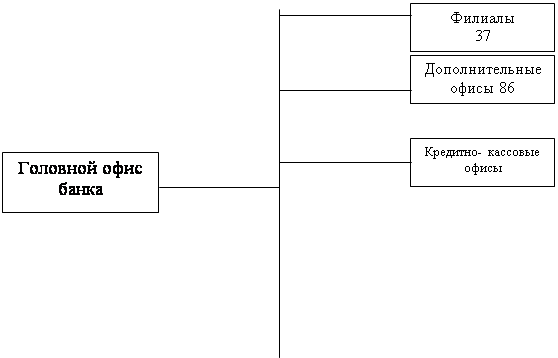

Организационная структура Калининградского филиала ОАО «Банк ВТБ»

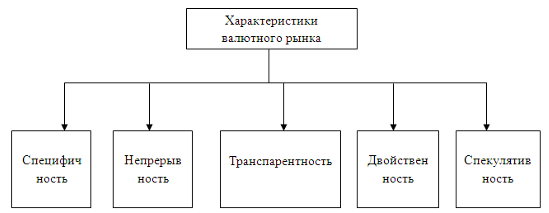

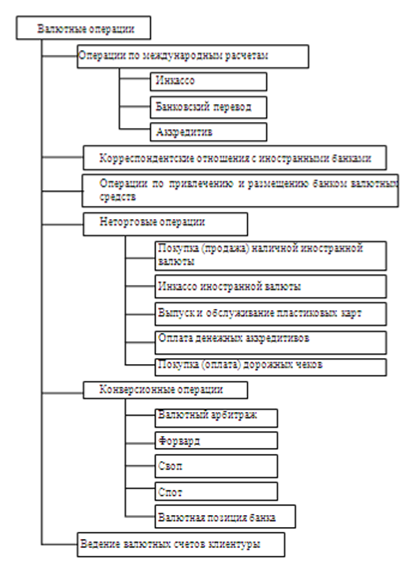

Классификация валютных операций коммерческих банков

Операции по международным расчетам, связанные с экспортом и импортом товаров и услуг

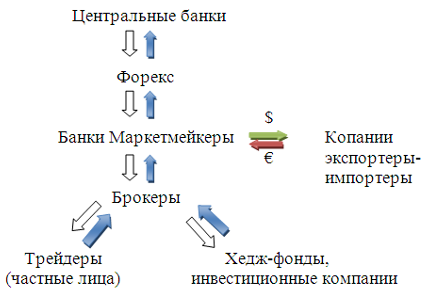

Корреспондентские отношения между банками

Паспорт сделки как инструмент валютного контроля

Валютный контроль за деятельностью клиентов осуществляющих авансовые платежи

Повышение эффективности работы валютного отдела за счет введения системы «Клиент–Банк»

Навигация

Валютный контроль за деятельностью клиентов осуществляющих авансовые платежи

Совершенствование банковского регулирования валютных операций

130222

знака

13

таблиц

0

изображений

3.1 Валютный контроль за деятельностью клиентов осуществляющих авансовые платежи

В предыдущих двух главах были рассмотрены теоретические и практические основы банковского регулирования валютных операций, которые на сегодняшний день требуют некоторого совершенствования.

В последнее время существенно возросли объемы денежных средств в иностранной валюте и в рублях, переводимых резидентами в пользу нерезидентов в виде авансовых платежей по договорам об импорте товаров на условиях коммерческого кредитования (в банковской отчетности такие операции отражаются по кодам валютных операций 11030, 11050, 11060 – далее – авансовый платеж).

В Калининградском филиале «Банка ВТБ» больше половины фирм занимаются импортом товаров либо услуг. Этим операциям уделяется особое внимание.

Во многих случаях денежные средства по договорам об импорте товаров на условиях коммерческого кредитования резидентами переводились в пользу нерезидентов – контрагентов, юрисдикция которых не совпадает с юрисдикцией банков–нерезидентов, в которых открыты счета нерезидентов–контрагентов. Особо крупные денежные переводы осуществлялись в пользу нерезидентов, зарегистрированных в Великобритании, Кипре, Новой Зеландии, а также в некоторых оффшорных зонах: Британских Виргинских островах, Белизе. Указанные нерезиденты имели расчетные счета в банках Латвии, Кипра, Литвы, Эстонии.

Имеются многочисленные факты, когда резидентом с его расчетного счета, открытого в одном уполномоченном банке, в течение нескольких месяцев осуществляются только авансовые платежи в пользу нерезидентов по таким договорам, после чего расчетные счета в этом уполномоченном банке закрываются. При этом резидентом не представляются копии грузовых таможенных деклараций, свидетельствующие о ввозе товаров на таможенную территорию Российской Федерации в счет осуществленных авансовых платежей.

Возрастающие масштабы этих операций позволяют предполагать, что в большинстве случаев действительными их целями могут являться уклонение от уплаты налогов, оплата "серого" импорта, отмывание доходов, полученных преступным путем.

Учитывая изложенное, кредитным организациям рекомендуется при выявлении в деятельности клиентов указанных операций направлять сведения о таких операциях в уполномоченный орган в соответствии с пунктом 3 статьи 7 Федерального закона от 7 августа 2001 года N 115–ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма".

Так как «Банк ВТБ» является агентом валютного контроля, то сотрудникам валютного отдела стоит обращать особое внимание на операции, проводимые между резидентами и нерезидентами по договорам об импорте товаров на условиях коммерческого кредитования, и их участников, в случаях, когда:

1. Плательщиками денежных средств в иностранной валюте и в рублях в пользу нерезидентов являются организации, начавшие проводить операции, как правило, по истечении трех месяцев после их государственной регистрации. Такие организации, как правило, имеют минимально возможный в соответствии с действующим законодательством уставный капитал.

2. Платежи в пользу нерезидентов по договорам об импорте товаров на условиях коммерческого кредитования резидентами осуществляются практически ежедневно, что не сочетается с общепринятой внешнеторговой практикой.

3. Операции по счетам резидентов–плательщиков связаны с поступлением денежных средств в рублях от значительного числа других резидентов и последующим переводом (с конверсией в иностранную валюту или без конверсии в иностранную валюту) их в полном объеме (либо их значительной части) в течение одного или нескольких операционных дней в пользу нерезидентов.

4. В договорах об импорте товаров на условиях коммерческого кредитования, заключенных между резидентами, указанными в пункте 1, и нерезидентами, предусмотрены длительные сроки поставки товаров либо иные условия, не соответствующие общепринятой внешнеторговой практике.

Территориальным учреждениям при проведении инспекционных проверок кредитных организаций рекомендуется особое внимание уделять выявлению признаков указанных выше сомнительных операций.

При выявлении признаков того, что кредитные организации осуществляют по поручению клиентов указанные операции систематически и (или) в значительных объемах (относительно финансовых показателей кредитной организации), территориальным учреждениям рекомендуется проводить встречи с руководителями и владельцами таких кредитных организаций в целях уточнения экономического содержания проводимых по поручению клиентов операций, обстоятельств их совершения, оценки рисков для кредитной организации и для банковской системы в связи с совершением таких операций, возможной разработки плана действий по прекращению указанных операций.

Информацию о фактах систематического проведения кредитными организациями по поручению клиентов указанных операций и (или) осуществления ими по поручению клиентов указанных операций в значительных объемах, а также работе территориального учреждения с кредитными организациями и ее результатах рекомендуется направлять письмом на имя Председателя Банка России.

Также ужесточились требования о представлении документов в уполномоченный банк, а именно:

1. справка о валютных операциях, указанная в пункте 1.2 Инструкции N 117–И ;

2. справка о поступлении валюты Российской Федерации, указанная в подпункте 2.3.2 пункта 2.3 Инструкции N 117–И и Положении N 258–П;

1.3. справка о подтверждающих документах, указанная в пункте 2.2 Положения N 258–П.

Документы, являющиеся формами учета по валютным операциям для резидентов должны представляться в уполномоченный банк в порядке и в сроки, установленные Инструкцией N 117–И и Положением N 258–П. В противном случае на резидентов будут налагаться штрафы.

Похожие работы

... опыт позволяет нам с уверенностью смотреть в будущее, успешно решать практически все, как текущие, так и перспективные, проблемы функционирования национальной банковской системы. 2 ОЦЕНКА ЭФФЕКТИВНОСТИ ОСУЩЕСТВЛЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ НА ПРИМЕРЕ ОТДЕЛЕНИЯ ОАО «БЕЛАГРОПРОМБАНК» В Г.БРАСЛАВЕ 2.1 Анализ валютных операций отделения ОАО «Белагропромбанк» в г.Браславе с участием физических лиц ...

... доходов нужно осуществлять поддержание нормативного уровня рентабельности активов, инвестиций, текущий уровень возвратности кредита определять, исходя из критерия снижения уровня рентабельности. § 2. Регулирование банковской деятельности на примере ОАО «АК БАРС» банка Банк России является органом банковского регулирования и надзора за деятельностью кредитных организаций. Регулирование ...

... учета, отчетности, документации и статистики валютных операций, в том числе уполномоченными банками, а также порядок и сроки их предоставления; - готовит и публикует статистику валютных операций Российской Федерации по принятым международным стандартам; - выполняет другие функции, предусмотренные законом. Действующее законодательство требует обязательного перевода средств на счета в ...

... рынок более емкий с точки зрения его объемов, видов и количества проводимых операций, отсутствуют многие ограничения, имеющие место в сопредельных странах. [21] 2 Анализ валютных операций банка на примере АО «Казкоммерцбанк» 2.1 Анализ внутреннего валютного рынка страны В Казахстане тенденции, оказывающие влияние на состояние внутреннего валютного рынка в 2008 и в 2009 годах, носили ...

0 комментариев