Навигация

Политика таргетирования инфляции Банка России

82202

знака

4

таблицы

5

изображений

3. Политика таргетирования инфляции Банка России

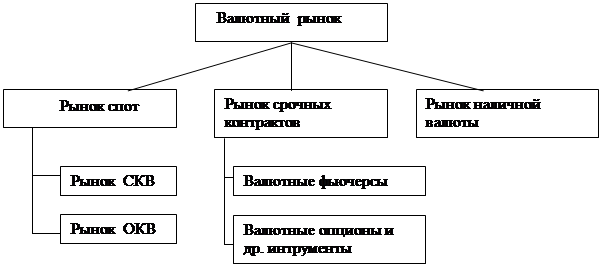

С 14 мая 2008 года Банк России изменил порядок проведения интервенций на валютном рынке, разделив их на две составляющие. Одна из них, как и прежде, нацелена на сглаживание колебаний стоимости рубля относительно бивалютной корзины (доллар США и евро). Правда, сейчас речь идет только об ограничении внутридневных колебаний. На протяжении последних трех лет ЦБ с помощью интервенций удерживал практически постоянный номинальный курс рубля к этой корзине. По статистическим наблюдениям, курс в основном колебался в пределах достаточно узкого коридора – 1% (около 30 копеек) вокруг центрального значения. Лишь время от времени, обычно не чаще одного-двух раз в год, ЦБ позволял ему укрепляться – как правило, когда к тому вынуждала необходимость притормозить рост цен.

На вторую часть интервенций, как можно понять из заявления ЦБ, легла нагрузка по поглощению влияния колебаний состояния платежного баланса и хода исполнения федерального бюджета на денежное предложение. По идее, определять размер этой части интервенций должно было бы движение к установленным целевым ориентирам по инфляции. Понятно, что эти интервенции должны носить некий планомерный, регулярный характер. Ведь в отличие от воздействия на обменный курса рубля влияние "впрыскивания" рублевой ликвидности в ходе интервенций на инфляцию если и проявляется (а денежные власти обязаны исходить именно из этой предпосылки), то уж никак не немедленно, а с порядочной задержкой. Согласно статистическому анализу корреляция между динамикой денег и потребительскими ценами проявляется с распределенным запаздыванием от 6 до 18 месяцев и максимальна при лаге 12 месяцев [11].

Из нового подхода к интервенциям вытекает, что границы, в которых будет колебаться обменный курс, расширятся. Ведь определенная часть интервенций теперь не будет реагировать на текущую ситуацию на валютном рынке. Насколько расширятся, зависит от того, как часто будут пересматриваться объемы регулярных интервенций и каким образом при этом будут взвешиваться две цели – стабильности цен и стабильности (сдерживания укрепления) обменного курса. Выдерживать целевые ориентиры сразу по двум этим параметрам в условиях свободного движения капиталов, как известно, нельзя. Так что, очевидно, на первых порах в основном сохранится сложившийся "гибридный" режим целеполагания для объемов интервенций (курсовая привязка с периодической оглядкой на инфляцию), вероятно, все же с некоторым усилением веса ценовой цели. Об этих операционных аспектах нового режима интервенций в первоначальном заявлении ничего не сообщалось. Возможно, потому, что сам регулятор еще не выработал для себя жестких правил и хотел бы нащупать приемлемый оптимум экспериментально.

Очевидная цель предпринимаемых шагов по повышению волатильности курса та же, что у увеличения резервирования по привлекаемым из-за границы банковским пассивам – снизить притягательность финансового рынка страны для зарубежного капитала. В последнее время получалось так, что колебания денежного предложения целиком находились во власти его притока. Инфляционного давления со стороны текущего платежного баланса уже год как нет – до каких бы высот ни росли цены на нефть, вся разница между экспортом и импортом оседает в фондах Минфина. Скорее наоборот, растущий импорт сегодня уже оттягивает на себя часть притока валюты, которая иначе могла бы выплеснуться в экономику. Соответственно, всплеск инфляции подпитывался двумя фундаментальными обстоятельствами, лежащими вне досягаемости денежных властей: импортом инфляции с мировых продовольственных рынков и, с учетом лага распространения влияния роста денежной массы на цены, притоком капитала в предыдущие периоды.

Изменчивость притоков капитала привела к высокой волатильности денежной массы. Рассуждая чисто статистически, можно усмотреть тут главную и единственную причину нынешнего ускорения инфляции. Или, если вспомнить о причине ускорения роста денег, - нараставший до середины прошлого года приток капитала трансформировался в рост цен.

Отвлекаясь немного в сторону, с учетом задержек трансформации роста денег в повышение цен, можно даже сделать и некий прогноз. За три последних квартала (не считая пока еще официально не авторизованных Центробанком данных о резком развороте тенденции в апреле-мае) произошел чистый отток капитала. Соответственно, замедлилась и динамика денег. Поэтому в дальнейшем, скорее всего, денежный фактор будет действовать в сторону замедления роста цен. Формально, опираясь на упомянутую выше статистическую связь между динамикой денег и потребительскими ценами, можно прогнозировать замедление инфляции до конца года. Темпам расширения денежной массы, наблюдавшимся в течение последнего года, соответствует траектория инфляции, выводящая к концу года на вполне приличную цифру 7% годовых, при условии хотя бы нейтрального влияния мировых продовольственных рынков. Отметим здесь, что резкое снижение инфляции в теории тоже не считается однозначно положительным явлением, поскольку может фиксировать завышенные уровни реальной зарплаты.

Но, разумеется, было бы слишком наивно, опираясь на такую простую связь денежной массы и цен, заключить, что недавний кризис на мировых кредитных рынках уже проделал за денежные власти всю необходимую работу по торможению цен и предпринимаемые "остужающие" меры избыточны. Очевидно, что по мере того, как средний уровень использования ресурсов меняется в течение цикла, должна меняться и эта связь. В восходящей фазе делового цикла должен увеличиваться спрос на деньги, а по мере приближения к потолку производственных возможностей (перегреву) цены растут быстрее, а спрос на деньги снижается. Именно поэтому, собственно, денежное таргетирование в качестве промежуточной цели сегодня нигде и не применяется, мелькнув как эпизод во второй половине 70-х годов прошлого века после отказа от "золотой привязки" доллара и фиксированных курсов, когда центробанки вообще еще не очень представляли, как жить в новых условиях.

Проблема, конечно, в том, насколько правильно мы идентифицируем текущую фазу цикла и, более того, пора ли уже распространять практику контрциклического регулирования на российскую экономику. Ведь не исключено, что у нас пока не классический цикл, а еще не закончившийся процесс адаптации производственной базы, профессионального состава, структуры производства к рыночным условиям (по сути, только после 2004 года эта волна реально началась, до того было обслуживание потребностей сырьевого экспорта плюс точечный внутренне ориентированный рост), требующий много всего – накоплений, вложений, кредитов. Но это отдельный сложный разговор, не будем на него отвлекаться и вернемся к нашей теме.

На самом деле перепады в потоках капитала во многом порождены именно сложившимися особенностями денежно-курсового регулирования. Придерживаясь режима валютной привязки, ЦБ удерживал вполне предсказуемый обменный курс и слабо нивелировал разницу в стоимости привлечения денег с внешнего и внутреннего рынков. Такой денежный режим, по существу, ставил регулятора в роль пассивного наблюдателя самоподдерживающегося кредитного бума и сокращения внутренних частных сбережений. Сочетание низкой стоимости, доступности и практически безрисковости привлечения средств с зарубежных рынков, несмотря на рост спроса на кредит, снижало номинальные ставки, а инфляция, ускорявшаяся в результате роста кредита, еще сильнее снижала реальные ставки и стимулы к сбережению. Справедливости ради отметим, что в аналогичные процессы "импорта" гиперстимулирующей политики ведущих центробанков в 2005-2007 годах оказались втянуты практически все страны из ближайшего окружения России, денежная политика которых основывалась на тех же принципах.

Снижение волатильности потоков капитала частично можно осуществлять и с помощью норматива по привлеченным банками из-за рубежа депозитам. Но это, во-первых, довольно грубый инструмент – вряд ли его можно менять чаще, чем раз в квартал, в развитых банковских системах нормы резервирования вообще предпочитают не трогать. Во-вторых, заставляя банки держать 7,5% привлеченных средств на беспроцентных счетах, вы заведомо ставите их в не лучшую конкурентную позицию по отношению к филиалам зарубежных банковских головных контор, если таковые все же (в соответствии с нормами ВТО) когда-нибудь у нас появятся. К тому же резервирование не охватывает небанковские потоки. А вот потенциально волатильный обменный курс может заметно умерить потоки капитала – особенно спекулятивные краткосрочные. Перспектива резкого снижения курса в момент массовой фиксации прибыли и вывода капитала из страны может если не обнулить, то чувствительно уменьшить эту прибыль. И этот риск будет учитываться при ввозе капитала.

Глава ЦБ несколько прояснил техническую сторону нового режима в последний четверг мая, заодно сообщив, что границы коридора для стоимости бивалютной корзины будут расширяться "очень постепенно". Соответственно, очень постепенно ЦБ намерен приближаться и к режиму свободного плавания валютного курса рубля. Пока что подход к определению размеров регулярных интервенций совсем прозаичен и далек от намеков на попадание с их помощью в заданные мишени по инфляции. Объем ежедневных регулярных покупок валюты примерно равен ежедневному объему доходов бюджета, зачисляемому в госфонды. Таким образом, ЦБ пока просто имитирует присутствие Минфина на валютном рынке, найдя, таким образом, компромиссный выход из прошлогоднего препирательства по поводу того, кто – ЦБ или Минфин – должен покупать валюту для этих фондов на рынке.

Окажется ли такая политика достаточной хотя бы для того, чтобы отпугнуть валютных спекулянтов, нацелившихся на извлечение прибыли от инвестирования в рубль в рамках сделок типа carry trade? Пока что можно констатировать только очень небольшое повышение волатильности на валютном рынке. Аналитики инвестбанков полагают, что такой осмотрительный и острожный переход к гибкому курсу не удержит номинальный курс рубля от укрепления к корзине, расходясь только в оценках. Однако дело тут даже не столько в общей тенденции укрепления, которая сама по себе вполне позитивна с точки зрения воздействия на инфляцию, сколько в границах коридора, в которых будет колебаться курс. Пока что вроде бы выходит, что при таком подходе к регулярным интервенциям он расширится не сильно. А значит, переход к новому курсовому режиму сам по себе пока не слишком будет сглаживать колебания потоков капитала и не исключит возможности спекулятивной "атаки на рубль".

Тем не менее, как подчеркнул в заявлении и сам ЦБ, разделив интервенции на две части, он (правда, оставаясь пока что в условиях режима "управляемого плавания" обменного курса) делает шаг к политике инфляционного таргетирования (или политике таргетирования инфляции, ПТИ). Это движение рано или поздно должно привести к отказу от политики управляемого валютного курса, росту значения процентных рычагов и ориентации на целевые показатели инфляции в качестве основных.

Центральные банки при переходе к политике таргетирования инфляции преследуют средне- и долгосрочные цели стабильности и сбалансированности финансовой системы страны. Результаты их действий – при крайнем и на практике мало где применяемом мандате – оцениваются не по уровню безработицы, росту ВВП или состоянию платежного баланса и внешнего долга, а исключительно по темпам инфляции и иным показателям финансовой стабильности. В типичном же случае повышение роли инфляционных целей не означает, что Центральный банк автоматически превращается в "инфляционного маньяка" (inflation nutter, по выражению Мервина Кинга, главы Банка Англии), просто смещаются приоритеты и четко определяются обязанности и полномочия монетарных властей.

Режим использования показателя инфляции в качестве номинального якоря для денежной политики, вообще говоря, не является единственно возможной альтернативой валютной привязке. На практике применялись, или по крайней мере теоретически обосновывались, и другие таргетирующие режимы, в принципе нацеленные на тот же результат: таргетирование денежного агрегата, краткосрочной процентной ставки или номинального ВВП. Сегодня они в чистом виде уже в прошлом, но любопытно, может быть, будет напомнить, почему инфляционное таргетирование в конечном счете победило.

Использование показателей роста какого-либо денежного агрегата как промежуточной цели политики Центробанка на какое-то время стало популярным в середине 1970-х годов, заменив собой Бреттон-Вудскую систему фиксированных курсов с "золотой привязкой" для доллара. Теоретической базой стали модные в то время идеи Фридмана о необходимости поддержания постоянного прироста денежной массы. Конечно, положение, что инфляция в долгосрочном плане невозможна без поддерживающего роста денег (особенно когда речь идет о высокой инфляции), трудно оспорить. Но на практике это правило оказалось неприемлемым и в чистом виде не применялось ни одной из стран, даже формально придерживавшихся этого режима (Германия, Швейцария).

От установленных целей по росту денежной массы заставила отклоняться необходимость поддержания стабильными темпов роста валового внутреннего продукта и валютного курса. Скорость обращения денег и спрос на деньги в краткосрочном плане оказались слишком волатильными, особенно учитывая их подверженность циклическим колебаниям, чтобы можно было использовать цели по денежным агрегатам для достижения хотя бы желаемой инфляции. Особенно быстро связи между ростом денежных агрегатов и другими макроэкономическим показателями стали размываться в 1980-х в результате бурного внедрения финансовых инноваций.

Некоторыми центробанками применялась в 1990-х годах политика таргетирования краткосрочной процентной ставки. В теории в основе этого таргетирующего правила лежит нечто прямо противоположное "денежной конституции" монетаристов: предположение о повышенной волатильности общего уровня процентных ставок по мере изменения совокупного спроса и предложения, а также уровня обменного курса национальной валюты. При таргетировании краткосрочной процентной ставки (обычно это ставка межбанка) предполагается, что регулятор располагает некоей моделью связи между целевой ставкой процента и системой рыночных процентных ставок и есть влияние последних на совокупный спрос и курс. На практике к усилению внимания к непосредственному управлению процентными ставками в период становления "рейганомики" (в 1979-1982 годах) центробанками США и Швейцарии привела возросшая нестабильность этих ставок, пока денежные власти концентрировались на управлении денежной базой.

Опыт оказался довольно удачным, после чего о монетаристских правилах в развитых банковских системах, кажется, уже не вспоминали. К недостаткам фиксации целей непосредственно по процентным ставкам относится слишком размытый механизм передачи влияния процентной ставки на инфляцию, проявляющийся с большой задержкой, а также возможная несогласованность целей денежно-кредитной и фискальной политики.

В результате изменения теоретической парадигмы в конце 1980-х годов (на смену подрастерявшему популярность монетаризму пришла "новая макроэкономика" с ее представлениями об очевидности целей и твердом следовании им регулятора как главном условии успеха его политики) и возникло инфляционное таргетирование. Главный акцент в нем сделан не на изощренных инструментах и способах достижения целей (на самом деле годится всё), а на четкости формулировки задач (что такое рост цен, понимают все), прогнозируемости влияния действий регулятора на макропоказатели на уровне, непременно понятном и детальном комментировании им принимаемых решений, публичной отчетности ЦБ. Таким образом, это не столько правило для регулятора, сколько общая схема взаимодействия и ответственности регулятора перед объектом, на который он воздействует [11].

Что касается практики применения данного режима, то важен прежде всего сам целевой параметр – индекс цен. С одной стороны, ориентир должен быть понятен экономическим агентам и достаточно представителен, с другой стороны, из него должны исключаться специализированные сектора экономики, а также результаты воздействия на цены единовременных скачков (типа налогов или – в переходных экономиках – администрируемых цен). Все центральные банки, применяющие инфляционное таргетирование, пользуются различными видами индекса потребительских цен, которые исключают определенные непостоянные компоненты, для того чтобы более пристально следить за уровнем базовой инфляции. Однако в этом случае Центральный банк должен объяснить общественности, как рассчитывается индекс цен и как он соотносится с основным индексом потребительских цен. Так, ФРС США ориентируется на индекс инфляции без учета продовольственных и энергетических цен, главное преимущество которого – простота для восприятия.

Стоит отметить еще несколько вещей в связи с политикой инфляционного таргетирования. В условиях открытости для притока капитала таргетирование инфляции неразрывно связано с переходом к режиму гибкого валютного курса. При полном переходе к этой политике регулярные валютные интервенции канут в Лету (то есть, очевидно, покупка в фонды Минфина останется; будет ли проводить ее сам Минфин или ЦБ по его поручению не важно). Обменные курсы рубля будут полностью определяться рынком.

Снижение положительного сальдо торгового баланса РФ может стать основанием для сокращения ежедневного объема плановых валютных интервенций ЦБ.

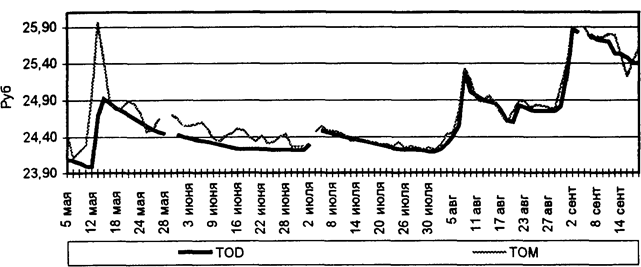

ЦБ пока не раскрывает все параметры плановых интервенций (внутри плавающего коридора бивалютной корзины), однако председатель Банка России Сергей Игнатьев не исключал, что впоследствии это будет сделано. Вместе с тем в ЦБ в конце мая текущего года подтвердили предположения дилеров о том, что Банк России не проводит плановые интервенции посередине плавающего трехрублевого коридора бивалютной корзины (0,55 доллара и 0,45 евро).

Дилеры и аналитики предполагают, что ЦБ покупает валюту (в рамках плановых интервенций) в интервале одного рубля от нижней границы трехрублевого коридора, продает - в интервале одного рубля от верхней границы, а в центральном интервале в размере один рубль интервенции не проводятся. По их оценке, в настоящее время границы плавающего коридора установлены на уровнях 33,4-36,4 рубля.

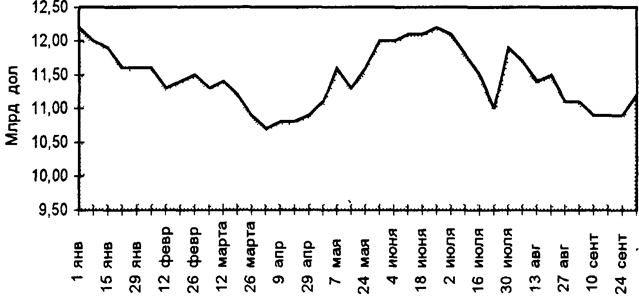

Банк России помимо плановых валютных интервенций проводит пассивные интервенции на границах коридора. Максимальный ежедневный объем этих интервенций составляет 700 миллионов долларов: после покупки (продажи) валюты на эту сумму границы коридора автоматически смещаются вниз (вверх) на 5 копеек. Игнатьев ранее сообщал, что, по предварительным оценкам, нетто-покупка (покупка минус продажа) валюты Центробанком на внутреннем рынке в рамках валютных интервенций составила в мае порядка 5 миллиардов долларов.

В апреле ЦБ несколько снизил нетто-покупку валюты, приобретя около 12 миллиардов долларов, в то время как в марте этот показатель составлял примерно 15 миллиардов долларов.

Банк России возобновил с сентября 2009 года нетто-покупку валюты на внутреннем рынке для сдерживания укрепления рубля после нетто-продаж в июле-августе, которые проходили на фоне ослабления российской валюты.

Заключение

Путем проведения валютных интервенций Банк России непосредственно и достаточно эффективно воздействовал на динамику валютного курса рубля и косвенно на инфляцию путем стерилизации излишней денежной массы.

В условиях мирового финансового кризиса валютная интервенция Банка России приводила к снижению официальных валютных резервов, которые более необходимы для государственной поддержки банков и предприятий в форме пакета антикризисных мер.

Сейчас схема пассивных интервенций ЦБ на валютном рынке работает по принципу плавающего коридора шириной в 3 рубля, который движется в соответствии с объемом покупки или продажи валюты Центробанком на внутреннем рынке. При покупке или продаже ЦБР определенной суммы коридор сдвигается вверх или вниз на 5 копеек. То есть дисбаланс между спросом и предложением уходит Центральному банку, тем самым курс движется медленнее. В Основных направлениях единой государственной денежно-кредитной политики на период 2010 и 2011 годов заявлено, что Банк России и правительство намерены в этот период завершить переход к режиму таргетирования инфляции, предполагающему приоритет цели по снижению инфляции. Для такого перехода регулятору потребуется ввести плавающий курс рубля, условия для которого постепенно создаются. Однако, если курс рубля больше не будет, как раньше, служить номинальным якорем денежно-кредитной политики, возникает вопрос: каким образом Банк России намерен регулировать макроэкономические условия? Властям необходимо создавать условия институционального характера, способствовать повышению глубины и ликвидности российского финансового рынка, добиваться роста эффективности процентной политики, совершенствовать управление ликвидностью банковского сектора, развивать межбанковский рынок и макроэкономический анализ. Но, хотя все эти задачи официально декларированы, конкретных шагов для подготовки таргетирования инфляции не предпринимается, а программы перехода не существует.

Между тем работа, в частности, должна вестись по следующим направлениям:

- повышение независимости денежно-кредитной политики в плане самостоятельного назначения целевых ориентиров, которые не должны заимствоваться из планов Министерства финансов или Минэкономразвития и быть реалистичными и достижимыми;

- повышение транспарентности деятельности Банка России (финансовая отчетность Центрального банка, публикация стенограмм и протоколов Совета директоров, Комитета по денежно-кредитной политике и Комитета банковского надзора, обнародование оперативных прогнозов инфляции, ключевых макроэкономических и финансовых индикаторов, а также прогноза ставок Центрального банка, раскрытие экономико-математического инструментария и так далее);

- повышение эффективности денежного рынка (создание централизованного электронного межбанковского кредитного рынка, ликвидация региональных диспропорций и иерархической структуры межбанковского рынка, развитие сегментов рынка с большей срочностью);

- развитие процентной политики (назначение целевых процентных ориентиров, подгонка денежно-кредитного инструментария для их достижения, сужение коридора процентных ставок);

- увеличение ответственности Центрального банка за промахи в достижении целевых ориентиров инфляции (сейчас он не несет никакой ответственности, если его цели остались невыполненными).

Расширение границ коридора колебаний стоимости бивалютной корзины означает постепенное ослабление влияния Банка России на валютный рынок и создание предпосылок для свободного плавания рубля. Однако переход на плавание может состояться, только если денежные власти смогут наладить управление экономикой через денежный рынок.

Список использованных источников

1. Annual Report of Croatian National Bank, 2008

2. Annual Report of European Central Bank, 2007

3. Backstrom U. Currency interventions cannot be ruled out. Inter-Alpha-s Steering Committee speech, 6.14.2001. http://www.riksbank.com/

4. Egertz B. Central Bank Interventions, Communication and Interest Rate Policy in Emerging European Economies. Austrian National Bank Working Paper №134, 2006.

5. Mandeng O. Central Bank Foreign Exchange Market Intervention and Option Contract Specification: The Case of Columbia. IMF Working Paper.135, 2003.

6. Moreno R. Motives for intervention / Foreign exchange market intervention in emerging markets: motives, techniques and implications. BIS Papers №24, 2005. – p.5.

7. Outline of the Bank of Japan's Foreign Exchange Intervention Operations. Bank of Japan, July 2000

8. Основные направления единой государственной денежно-кредитной политики на 2010 год и период 2011 и 2012 годов (утв. ЦБ РФ)

9. Бурлачков, В. Воспроизводство и монетарная сфера / В. Бурлачков // Вопросы экономики, 2009. – № 5

10. Васильева, Е. Краткосрочные процентные ставки и состояния ликвидности денежного рынка в России на фоне мирового финансового рынка / Васильева Е., Пономаренко А., Поршков А. // Вопросы экономики, 2009. – № 8.

11. Журавлёв, С. Курс рубля: якорь или поплавок? / С. Журавлёв // Эксперт, 2008. – №23(612)

12. Лозовик, В.Д. Валютные интервенции (европейский опыт) / В.Д. Лозовик // Деньги и кредит, 2004. – №12. – С. 61-66

13. Лозовик, В.Д. Валютные интервенции как эффективный инструмент регулирования валютного рынка / В.Д. Лозовик // Аналитический банковский журнал, 2002. – №11. – С.80

14. Лозовик, В.Д. Операции на открытом рынке как инструмент регулирования валютного рынка / В.Д. Лозовик // Банковское дело, 2004. – №2. – С.24

15. Маневич, В.Е. Монетарный механизм экономического кризиса в России / Маневич В.Е. // Бизнес и банки, 2009. – № 9.

16. Мирончик, Н. Методика оценки эффективности валютных интервенций / Мирончик Н. // Банковский вестник национального Банка Белоруссии, 2006. – № 334

17. Моисеев, С.Р. Анализ эффективности валютных интервенций Банка России / С. Моисеев // Банковское дело, 2000. – №11.

18. Моисеев, С.Р. Валютные интервенции Центрального банка. Анализ операций Банка России / Моисеев С., Пантина И., Сарнычева М., Уткина Н. // Банки и деловой мир, 2009. – №3,4

19. Моисеев, С.Р. Валютные интервенции Центрального банка: обзор теории и практики / Моисеев С., Шилов В., Касимова Д., Кузьмин М. // Аналитический банковский журнал, 2009. – №1(164). – С. 48-55

20. Моисеев, С.Р. Свет и тени валютной интервенции / С.Р. Моисеев // Всё о финансовых рынках, 2001. – №11(25)

21. Рамазанов, С.А. Оценка эффективности валютных интервенций при использовании в качестве операционного ориентира бивалютной корзины / С.А. Рамазанов // Финансы и кредит, 2010. – №8

Приложение А. Классификация целей валютных интервенций

Таблица А1 - Классификация целей валютных интервенций

| Цели интервенций | Цели денежно-кредитной политики | ||

| Управление инфляцией (достижение внутреннего равновесия) | Достижение внешнего равновесия | Поддержание финансовой стабильности | |

| Управление уровнем валютного курса (при фиксированном курсе) | - | - | - |

| Управление волатильностью валютного курса (при плавающем курсе) | - | - | - |

| Поддержание симметричной волатильности | - | ||

| Предотвращение "перелета" | - | - | - |

| Сопротивление быстрому изменению курса | - | - | - |

| Поддержите ликвидности на валютном рынке | - | ||

| Накопление международных резервов | - | ||

Приложение Б. Официальные цели валютных интервенций

Таблица Б1 - Официальные цели валютных интервенций в странах с формирующимся рынком

| Страна | Период | Цели интервенций | Текущий режим денежно-кредитной политики (на 2009 г.) |

| Хорватия | с 1994 | Стабилизация обменного курса кроны в рамках наклонного валютного коридора | Таргетирование валютного курса к евро |

| Чехия | 1997-98 | Стабилизация обменного курса кроны к немецкой марке | Инфляционное таргетирование |

| 1999-2002 | Сглаживание колебаний курса кроны вокруг растущего тренда к евро | ||

| 2003-08 | Интервенции почти не проводятся | ||

| Венгрия | 2003 | Интервенции проводятся для защиты режима денежно-кредитной политики | Инфляционное таргетирование |

| Румынии | С 2004 | Накопление валютных резервов | Инфляционное таргетирование |

| Словакия | 1998-2005 | Снижение избыточной волатильности кроны | Инфляционное таргетирование и участие в ERM II |

| 2002-05 | Противодействие укреплению кроны | ||

| 2005-09 | Удержание курса кроны в рамках ERM II (+/- 15%) | Плановый переход на евро с 2009 г. | |

| Турция | С 2001 | Снижение избыточной волатильности лиры (дискреционные интервенции), накопление валютных резервов (регулярные валютные аукционы) | Инфляционное таргетирование |

Приложение В. Расходование средств государственных фондов

Таблица В1 – Расходование средств государственных фондов - Стабилизационного фонда и Фонда национального благосостояния

| Дата | Списание | Причина |

| 08.06.2004 | 0,3 млрд. руб. | Уточнение остатков средств федерального бюджета |

| 31.01.2005 | 93,5 млрд. руб. | Погашение долга перед МВФ |

| 10.06.2005 | 1,3 млрд. руб. | Уточнение остатков средств федерального бюджета |

| 30.06.2005 | 430,1 млрд. руб. | Досрочное погашение внешнего долга РФ перед членами Парижского клуба |

| 09.02.2006 | 0,0 млрд. руб. | Возврат излишне перечисленных средств |

| 15.08.2006 | 616,8 млрд. руб. | Досрочное погашение внешнего долга РФ перед членами Парижского клуба |

| 16.02.2007 | 12,0 млрд. руб. | Досрочное погашение внешнего долга РФ перед банком Kreditanstalt fur Wiederaufbau |

| 27.07.2007 | 6,4 млрд. руб. | Уточнение дополнительных доходов от НДПИ и таможенной пошлины |

| 16.08.2007 | 0,1 млрд. руб. | Погашение задолженности СССР перед Францией в рамках Парижского клуба кредиторов |

| 17.08.2007 | 2,1 млрд. руб. | Досрочное погашение задолженности РФ перед Португалией |

| 03.10.2007 | 8,9 млрд. руб. | Досрочное погашение задолженности РФ перед США |

| 31.10.2007 | 11,5 млрд. руб. | Урегулирование задолженности СССР перед ОАЭ |

| 28.11.2007 | 300,0 млрд. руб. | Взнос в уставный капитал Внешэкономбанка и Российской корпорации нанотехнологий, увеличение Инвестиционного фонда РФ |

| 30.01.2008 | 50,9 млрд. руб. | Перевод средств Стабилизационного фонда в Резервный фонд и Фонд национального благосостояния |

| 11.02.2008 | 2,9 млрд. евро | Приведение фактической валютной структуры фонда в соответствие с нормативными требованиями |

| 21 - 31.10.2008 | 170,0 млрд. руб. | Размещение средств Фонда национального благосостояния на депозиты во Внешэкономбанке |

[1] Backstrom U. Currency interventions cannot be ruled out. Inter-Alpha-s Steering Committee speech, 6.14.2001. http://www.riksbank.com/

[2] Outline of the Bank of Japan's Foreign Exchange Intervention Operations. Bank of Japan, July 2000

[3] Mandeng O. Central Bank Foreign Exchange Market Intervention and Option Contract Specification: The Case of Columbia. IMF Working Paper. 135, 2003.

Похожие работы

... можно подчеркнуть, что Центробанки получают значительные доходы из валютных интервенций и эта доходность является критерием их успеха. 2. Валютные интервенции Центрального Банка России 2.1 Валютная интервенция Банка России Валютная интервенция Банка России – это его деятельность на рынке валют по поддержанию необходимого курса российского рубля путем купли-продажи иностранной валюты и ...

... , т.е. изменение учетной ставки (ставки рефинансирования) прямо влияет на изменение ставок по кредитам коммерческих банков. Это и является главной целью данного метода денежно-кредитной политики центрального банка. В настоящее время минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в ...

... на частичное абсорбирование прироста денежного предложения, формируемого за счет операций Банка России на внутреннем валютном рынке. Инструменты денежно-кредитной политики Банка России в 2007 году Вид инструмента Назначение Инструмент Срок предоставления/ абсорбирования средств Процентная ставка, % годовых Операции на открытом рынке Предоставление ликвидности Ломбардные аукционы 2 ...

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

0 комментариев