Навигация

Анализ эффектов интервенций Банка России

82202

знака

4

таблицы

5

изображений

2.3 Анализ эффектов интервенций Банка России

Для Банка России главным критерием эффективности является "сглаживание". Объясняется это тем, что официально он, по классификации МВФ, придерживается управляемого плавания рубля без предопределенного диапазона колебаний (managed floating with no predetermined path for the exchange rate). Это подразумевает, что регулятор управляет обменным курсом, не задавая целевой уровень валютного курса или динамику его колебаний. В управлении валютным курсом он руководствуется широким кругом макроэкономических показателей, включая состояние платежного баланса, объем международных резервов и др. Интервенции в условиях управляемого плавания автоматически не проводятся, и они могут быть как прямыми (операции на валютном рынке), так и косвенными (процентная политика, валютное регулирование, квазифискальные операции).

Все последние годы, применяя режим управляемого плавающего валютного курса, Банк России ограничивал колебания обменного курса рубля, что сдерживало темпы его укрепления. Согласно Основным направлениям единой государственной денежно-кредитной политики на 2009 год и период 2010 и 2011 годов ЦБ предполагает и дальше придерживаться управляемого плавающего курса рубля и использовать бивалютную корзину в качестве операционного ориентира политики валютного курса. При этом решения по корректировке политики будут приниматься на основе широкого спектра экономических индикаторов.

Преимущество управляемого плавания заключается в том, что денежные власти не обременены никакими обязательствами по поддержанию курса, и в то же время они могут проводить денежно-кредитную политику, которая, по их мнению, оптимальна для существующей в экономике ситуации. Исходя из этого, основное внимание следует обратить на критерий "сглаживание".

Банк России был наиболее успешен (в 49% случаев) в сглаживании колебаний валютного курса и чуть менее успешен (40%) в поддержании тенденции на рынке. Реже всего (19%) у денежных властей получалось осуществлять разворот тренда [18].

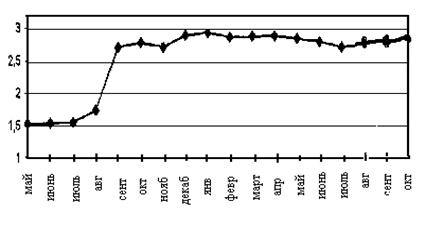

На рисунке 2.3.1 приведена иллюстрация, подтверждающая эффект сглаживания колебаний валютного курса. В качестве переменной интервенции взята скользящая средняя величины интервенции по модулю за 16 недель. Волатильность бивалютной корзины измерялась как скользящее стандартное отклонение стоимости бивалютной корзины за этот период. Очевидно, что по мере увеличения объема валютной операции Центрального банка происходит снижение волатильности бивалютной корзины. Чем больше величина интервенции, тем более плавно изменяется стоимость бивалютной корзины.

Рис. 2.3.1 Величина интервенции Банка России и волатильность бивалютной корзины, 2005-2008 гг. [18]

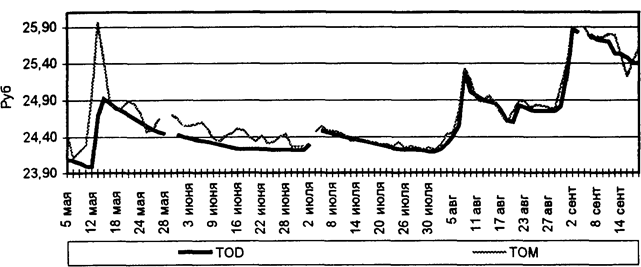

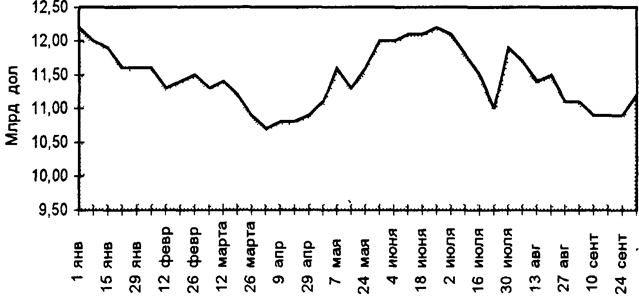

В отношении американской валюты ЦБ большую часть периода 2005–2008 годов препятствовал укреплению рубля к доллару. Большее число интервенций проводилось на отметке 23,4 рубля за доллар, что говорит об уровне поддержки (отмечено красной линией). В отношении единой европейской валюты регулятор, напротив, препятствовал обесценению рубля к евро. Учитывая, что доллар имеет больший удельный вес в бивалютной корзине, Банк России на протяжении последних лет в основном сдерживал укрепление корзины. Большее число интервенций проводилось на уровне 29,6 рубля. С сентября по ноябрь 2008 года существовал другой уровень поддержки – около 30,4 рубля, о чем говорит серия интервенций, проводимых при одном и том же значении бивалютной корзины. С ноября 2008 уровень поддержки еженедельно изменяется, что не позволяет его использовать в визуальном анализе.

Таблица 2.3.1 – Накопление опыта валютных интервенций Банка России: доля успешных интервенций

| Период, годы | Критерий "направление", % | Критерий "сглаживание",% | Критерий "разворот",% |

| 1997-1998 | 47 | 78 | 0 |

| 1998-2000 | 39 | 65 | 4,3 |

| 2001-2008 | 40 | 49 | 19 |

Проверка статистических гипотез выявила систематическую закономерность колебаний валютного курса после проведения успешной интервенции – то есть интервенции в целом оказывают влияние на валютный рынок. Сравнивая результаты настоящей работы с выводами аналогичного исследования, проведенного почти 10 лет назад, можно заметить определенные изменения в политике интервенций Банка России (см. таблицу 2.3.1). В 1997-1998 годах центральный банк удерживал колебания валютного курса в диапазоне около 6 рублей за доллар США ±5%. Как следствие, все его усилия были направлены на сглаживание и удержание текущей тенденции валютного рынка. После валютного кризиса Банк России был не способен "грести против ветра" из-за низкого уровня международных резервов. Сегодня же денежные власти допускают большую волатильность рубля, что отражается в снижении успешности интервенции по критерию "сглаживание". Однако благодаря накопленным международным резервам он может противостоять спекулянтам, что привело к росту доли успешных интервенций по критерию "разворот". Оценка валютных интервенций по критерию "направление" фактически осталась на прежнем уровне [18].

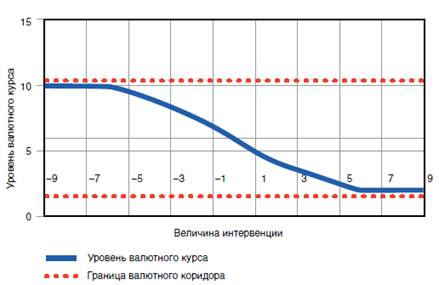

Анализ интервенций Банка России позволяет в целом охарактеризовать подход Центрального банка к стабилизации бивалютной корзины. На рисунке 2.3.2 приведена кривая функции ответной реакции ЦБ на изменение валютного курса при режиме валютного коридора.

Рис. 2.3.2 Функция ответной реакции Центрального банка (проведение валютной интервенции) на изменение валютного курса [18]

По мере приближения курса к границам допустимого диапазона колебаний регулятор начинает наращивать объемы валютных интервенции. При укреплении национальной валюты и приближении ее обменного курса к нижней границе денежные власти активно скупают иностранную валюту, а величина валютной интервенции (прирост валютных резервов ЦБ) принимает положительное значение. Ослабление национальной валюты и приближение ее обменного курса к верхней границе, напротив, заставляет массировано продавать иностранную валюту, и величина валютной интервенции принимает отрицательное значение. При возникновении угрозы выхода валютного курса за пределы валютного коридора величина интервенции стремится к бесконечности (на практике она, конечно, ограничена объемом валютных резервов). Аналогично выглядит функция ответной реакции ЦБ, если денежные власти не таргетируют обменный курс, а минимизируют волатильность его колебаний. В таком случае по вертикальной оси абсцисс будет отображаться волатильность валютного курса.

Похожие работы

... можно подчеркнуть, что Центробанки получают значительные доходы из валютных интервенций и эта доходность является критерием их успеха. 2. Валютные интервенции Центрального Банка России 2.1 Валютная интервенция Банка России Валютная интервенция Банка России – это его деятельность на рынке валют по поддержанию необходимого курса российского рубля путем купли-продажи иностранной валюты и ...

... , т.е. изменение учетной ставки (ставки рефинансирования) прямо влияет на изменение ставок по кредитам коммерческих банков. Это и является главной целью данного метода денежно-кредитной политики центрального банка. В настоящее время минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в ...

... на частичное абсорбирование прироста денежного предложения, формируемого за счет операций Банка России на внутреннем валютном рынке. Инструменты денежно-кредитной политики Банка России в 2007 году Вид инструмента Назначение Инструмент Срок предоставления/ абсорбирования средств Процентная ставка, % годовых Операции на открытом рынке Предоставление ликвидности Ломбардные аукционы 2 ...

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

0 комментариев