ПОНЯТИЕ, ПОКАЗАТЕЛИ И ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Собственные оборотные средства

АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

Сумма инвестиций;

Анализ кредитоспособности ТОО «Ай центр» и оценка его финансового состояния

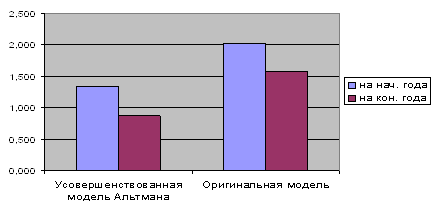

ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ В УПРАВЛЕНИИ КРЕДИТНЫМИ РИСКАМИ И СОВЕРШЕНСТВОВАНИЕ АНАЛИЗА КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ

Использование опыта зарубежных банков в области оценки кредитоспособности заемщика

Навигация

ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ В УПРАВЛЕНИИ КРЕДИТНЫМИ РИСКАМИ И СОВЕРШЕНСТВОВАНИЕ АНАЛИЗА КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ

Оценка кредитоспособности заёмщика

129279

знаков

29

таблиц

5

изображений

3. ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ В УПРАВЛЕНИИ КРЕДИТНЫМИ РИСКАМИ И СОВЕРШЕНСТВОВАНИЕ АНАЛИЗА КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ

3.1. Проблемные аспекты в управлении рисками.

Рассмотрев кредитную деятельность и структуру ссудного портфеля АО «Цесна Банк», следует отметить, что наиболее важно при его организации кредитования особое внимание уделить определению степени риска и принятию мер по его снижению. Неверная оценка кредитного риска может оказать существенное влияние на качество ссудного портфеля, соответственно и на уровень доходности в целом по банку.

Необходимым условием функционирования системы управления рисками в АО «Цесна Банк» является:

- наличие в банке надежной системы сбора и обработки информации;

- наличие организационной структуры банка, позволяющей идентифицировать, оценивать, отслеживать и контролировать риски банка.

Наиболее актуальной проблемой АО «Цесна Банк» является управление кредитным риском на основе анализа балансовых данных и кредитных портфеля. Группировка кредитов в рисковые классы, разработка способов их минимизации и защиты банковских интересов уменьшают кредитный риск. Снижению кредитного риска в АО «Цесна Банк» способствует отказ от концентрации кредитов в отраслях и предприятиях, испытывающих спад производства, а также соблюдение максимального размера риска на одного заемщика. Однако балансовые данные АО «Цесна Банк» не позволяют получить такую информацию. Для этого необходимо использовать данные аналитического и внесистемного учета. Главный недостаток, однако, состоит в том, что балансы отражают прошлое предприятия. Балансовые цифры — при условии, что они актуальны, - дают в лучшем случае представление о реальной ценности имущества предприятия. Для экспертизы долгосрочного финансирования должны быть привлечены способы, позволяющие увидеть перспективу, допускающие оценку будущих доходов инвестиционного намерения и возможность осуществлять платежи по нетоварным операциям за счет средств от собственной хозяйственной деятельности. Подобный подход позволяет извлечь больше информации, чем при простой схематичной разборке финансового планирования известными инструментами. Банкир должен мысленно представлять себе на месте инвестора, который критическим подходит к предварительному расчету калькуляций, обсуждает их с предприятием и в случае необходимости модифицирует.

Для оценки эффективности использования собственных оборотных средств предприятием мы предлагаем использовать АО «Цесна Банк» коэффициенты оборачиваемости:

1. Оборачиваемость дебиторской задолженности = Доход от реализации / Дебиторская задолженность

2. Оборачиваемость чистых активов = Доход от реализации / Чистые активы

3. Оборачиваемость активов = Доход от реализации / Активы

4. Оборачиваемость запасов = Себестоимость / Запасы

5. Оборачиваемость кредиторской задолженности = Себестоимость / Кредиторская задолженность

6. Оборачиваемость сырья и материалов = Себестоимость / Сырье и материалы

7. Оборачиваемость готовой продукции = Себестоимость / Готовая продукция

Оборачиваемость дебиторской задолженности отражает, сколько раз за период оборачивается дебиторская задолженность. Снижение данного показателя говорит о росте дебиторской задолженности в активах предприятия.

Оборачиваемость чистых активов и оборачиваемость активов отражает, сколько раз за период оборачивается капитал, вложенный в активы предприятия. Снижение данного показателя говорит о снижении эффективности их использования.

Показатели оборачиваемости сырья и материалов отражают, сколько раз за период оборачивается капитал, вложенный в сырье и материалы.

К основным средствам (методам) управления кредитными рисками можно отнести:

- использование принципа взвешивания рисков;

- учет внешних рисков (отраслевого, регионального, страхового);

- осуществление систематического анализа финансового состояния клиента банка, его платежеспособности, кредитоспособности, рейтинга и т.д.;

- применение разделения рисков, рефинансирования кредитов;

-проведение политики диверсификации (широкого перераспределения кредитов в мелких суммах, предоставленных большому количеству клиентов при сохранении общего объема операций банка);

- выдачу крупных кредитов только на консорциальной основе (разделение рисков по межбанковским соглашениям);

- использование плавающих процентных ставок;

- страхование кредитов;

- введение залогового права;

- применение реальных персональных и «мнимых» гарантий.

Перечисленные и иные распространенные в банковской практике средства управления рисками позволяют банкам не подвергать себя опасности непредусмотренных потерь. Для минимизации кредитного риска в АО «Цесна Банк» мы предлагаем различные методы и способы защиты от кредитных рисков. Такими методами являются:

1. диверсификация портфеля банковских ссуд;

2. страхование;

3. создание провизий (резервов);

4. залог и обеспечение кредита;

5. анализ кредитоспособности.

Диверсификация портфеля банковских ссуд означает уменьшение размеров кредитов, выдаваемых одному заемщику, путем установления «потолка» кредитования, который ведет к рассредоточению риска. Основное требование диверсификации – это то, что все предоставляемые кредиты не должны превышать определенный процент банковского капитала, независимо от того, одному лицу или целой группе лиц они выданы. Диверсификация состоит из двух частей:

- индивидуальной величины риска (для отдельного получателя кредита), она может быть больше 40% собственного капитала банка, что позволяет избежать зависимости АО «Цесна Банк» от банкротства одного заемщика;

- суммы индивидуальных величин риска, превышающих каждая 15% собственных фондов банка, должна быть меньше величины собственного капитала, умноженного на 8.

Следующим методом защиты от кредитных рисков является страхование кредитных рисков, которое предполагает передачу рисков невозврата кредита организациям, занимающимся страхованием.

Страхование кредитов относится к страхованию ответственности. Объектом страхования являются коммерческие кредиты, предоставленные покупателю, банковские ссуды, обязательства и поручительства по кредиту и т.д. Страхование кредитных рисков защищает АО «Цесна Банк» на случай неплатежеспособности должника или неуплаты долга по различным причинам. По своей сути страхование кредитных рисков позволяет уменьшить или устранить кредитный риск.

Для уменьшения степени риска применяется резервирование, т.е. создание провизий. Создание резерва на покрытие неплатежей по кредитам представляет собой один из способов управления кредитными рисками, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость активов и размером расходов, необходимых для преодоления сбоев в выполнении инвестиционного проекта.

Одним из классических способов минимизации кредитных рисков является внесение заемщиком залога, т.е. обеспечения. Нынешняя система предоставления кредитов основывается на возможности реализации залогового права, наличии различных типов гарантий и поручительств третьих сторон. Эти и другие формы обеспечения кредита обеспечивают надежность кредитной сделки, возможность возврата кредита в случае нарушения принципов кредитования. В то же время банк может уменьшить риск неплатежа, потребовав у клиента передачи ему части имущества в качестве гарантии своевременного погашения ссуды. Если бы не было института обеспечения займов с правом продажи заложенной собственности должника для покрытия убытков от непогашения кредита, банковское дело превратилось бы в спекулятивное занятие, где высокий риск ведения операций привел бы к резкому росту процентных ставок.

Продажа банком заложенной собственности позволяет покрыть долг, и, кроме того, если сумма реализации залога превышает сумму задолженности банку, остаток может быть использован для возмещения банку задолженности тем кредиторам, которые не получили залога.

При осуществлении АО «Цесна Банк» кредитования большое значение имеет оценка кредитоспособности заемщиков. Заключение любого кредитного договора предшествует работа по определению кредитоспособности клиента, обратившегося за кредитом. От того, насколько тщательно проведен анализ клиента, зависит успешность кредитования.

Поводя итог, хотелось бы подчеркнуть, что проблема существования кредитного риска и методов управления ими является первостепенной задачей современной банковской системы. В связи с этим, внедрение рассмотренных методик по минимизации риска, дает возможность наиболее эффективно управлять кредитными рисками, а также минимизировать их возможное проявление.

Похожие работы

... основании приказа Министерства Финансов Российской Федерации; фамилия, имя, отчество руководителя аудиторской организации — Михайлов Алексей Иванович. 2.2. Действующие методики оценки кредитоспособности юридических лиц в ОАО «Международный банк Санкт-Петербурга» Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. ...

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

... по оценке кредитоспособности хозяйственных организаций [3]. 1.2 Методики оценки кредитоспособности заемщика К настоящему времени коммерческими банками были опробованы разные системы оценки кредитоспособности заемщиков. Системы отличаются друг от друга числом показателей, применяемых в качестве составных, а также различными подходами к самим характеристикам и приоритетностью каждой из них. ...

... кредитным работником, и, как правило, без привлечения прочего банковского персонала. И здесь требуется как знание способов и методики оценки финансового состояния предприятия, так и некоторого опыта работы в этой области. Исследуя этапы определения кредитоспособности заемщика, были сделаны некоторые выводы и предложена схема анализа: По Методике СБС «Агро» Предложенная схема анализа ...

0 комментариев