ПОНЯТИЕ, ПОКАЗАТЕЛИ И ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Собственные оборотные средства

АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

Сумма инвестиций;

Анализ кредитоспособности ТОО «Ай центр» и оценка его финансового состояния

ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ В УПРАВЛЕНИИ КРЕДИТНЫМИ РИСКАМИ И СОВЕРШЕНСТВОВАНИЕ АНАЛИЗА КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ

Использование опыта зарубежных банков в области оценки кредитоспособности заемщика

Навигация

АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

Оценка кредитоспособности заёмщика

129279

знаков

29

таблиц

5

изображений

2. АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

2.1 Анализ финансово-хозяйственной деятельности АО «Цесна Банк»

Акционерный банк «Цесна Банк» образован 17 января 1992 года. Перерегистрирован в Акционерное общество открытого типа «Цесна Банк» 6 февраля 1997 года.

В соответствии с Законом «Об акционерных обществах» от 10.07.1998 года Банк прошел перерегистрацию и получил свидетельство о государственной регистрации юридического лица за № 4078 – 1900 – АО от 12 февраля 1999 года, как открытое акционерное общество «Цесна Банк». Головной офис расположен по адресу: г.Астана, улица Бейбитшилик 43.

Основной деятельностью Банка является проведение банковских операций согласно лицензии № 74 от 27.09.2002 года, номер государственной регистрации № 4078 – 1900 – АО (ИУ), выданной Национальным банком РК на проведение операций предусмотренных банковским законодательством в тенге и иностранной валюте:

- прием депозитов, открытие и ведение банковских счетов юридических лиц;

- прием депозитов, открытие и ведение банковских счетов физических лиц;

- открытие и ведение корреспондентских счетов банков и организаций, осуществляющих отдельные виды банковских операций;

- кассовые операции: прием, выдача, пересчет, размен, обмен, сортировка, упаковка и хранение банкнот и монет;

- переводные операции: выполнение поручений юридических и физических лиц по переводу денег;

- учетные операции: учет (дисконт) векселей и иных долговых обязательств юридических и физических лиц;

- заемные операции: предоставление кредитов в денежной форме на условиях платности, срочности и возвратности;

- осуществление расчетов по поручению юридических и физических лиц по их банковским счетам;

- клиринговые операции: сбор, сверка, сортировка и подтверждение платежей, а также проведение их взаимозачета и определение чистых позиций участников клиринга;

- сейфовые операции: услуги по хранению ценных бумаг, выпущенных в документарной форме, документов и ценностей клиентов, включая сдачу в аренду сейфовых ящиков, шкафов и помещений;

- ломбардные операции: предоставление краткосрочных кредитов под залог депонируемых легкореализуемых ценных бумаг и движимого имущества;

- выпуск платежных карточек;

- инкассация и пересылка банкнот, монет и ценностей;

- организация обменных операций с иностранной валютой;

- прием на инкассо платежных документов (за исключением векселей);

- выпуск чековых книжек и т.д.

АО «Цеснабанк» не имеет родительской компании, является самостоятельным банком.

С 1998 года Цеснабанк участвует в программе институционального развития "Twinning" с Rabobank (Нидерланды). Основной целью данной программы является достижение международных стандартов банковского бизнеса. В процессе двух лет плодотворного сотрудничества Консультанты Рабобанка оказывали техническое содействие по трем основным направлениям: Стратегия, Финансовый Менеджмент и Информационные Технологии. Персонал Цеснабанка проходил обучение в Рабобанке в Голландии. Результатом данного проекта является новый подход к ведению банковского дела, где профессионализм и дружелюбие к клиенту - ключевые факторы успеха.

Важнейшим источником информации о состоянии дел любого предприятия, в том числе и банков, служат его финансовые показатели. Для определения финансовой устойчивости банков второго уровня РК, в первую очередь надо определить отвечает ли банк требованиям, предъявляемым уполномоченным органом РК («Правила о пруденциальных нормативах для банков второго уровня» национального банка РК).

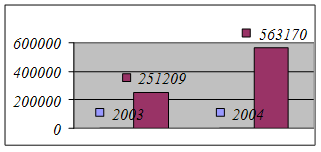

Первым действием будет определение минимального размера уставного капитала банка, который устанавливается Правлением Национального банка РК. На момент проведения мною анализа, минимальный размер уставного капитала составлял 100 млн. тенге.

млн.тенге

Рисунок 1 - Размер Уставного капитала

По данным рисунка 1, видно, что минимальный размер уставного капитала АО «Цесна банком» обеспечен как в 2003, так и в 2004 году, что является положительным моментом.

|

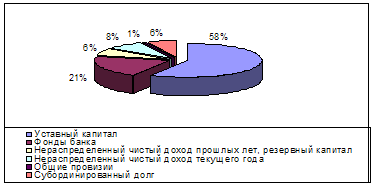

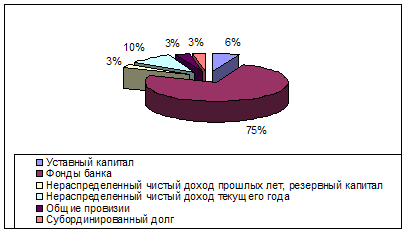

Анализ собственного капитала предприятия (рисунки 2 и 3) показывает, что если в 1999 году 58% собственного капитала составлял уставный капитал, то к концу 2004 году увеличение абсолютной величины собственного капитала привело к тому, что доля уставного капитала сейчас составляет только 6%. Большую часть (75%) составляют фонды банка.

|

Рисунок 3 - Собственный капитал в 2004 году

На конец отчетного года нереализованных собственных акций не имелось. Формирование резервного фонда и списание за счет данных резервов в отчетном году не производилось и остаток на 01.01.05 года составил 150 000,0 тыс.тенге.

Формирование резерва переоценки основных средств в отчетном году не производилось и остаток на 01.01.05 года составил 13 387,0 тыс.тенге.

На протяжении 2004 года Банк строго следовал утвержденному бизнес-плану и бюджету на 2004 год.

На 1 января 2005 года размер собственного капитала Банка составил 1 372 052 тыс. тенге, валюта баланса 8 996 381 тыс. тенге при плане 8 584 130 тыс. тенге (выполнение 104,8%). Валюта баланса возросла в сравнении с 2003 годом на 155,4% или на 3 208 389 тыс. тенге. Данное увеличение обусловлено увеличением привлеченных средств, а именно ростом остатков на текущих счетах клиентов с 1 912387 до 3 042 211 тыс. тенге или на 159,08 %, срочные депозиты клиентов выросли на 11,7 % составив на 1 января 2004 года 3499422 тыс. тенге. План по привлечению депозитов до востребования и срочных депозитов клиентов выполнен на 110,4%.

Привлеченные ресурсы были размещены в ссудные операции и операции с Государственными ценными бумагами. Размер ссудного портфеля на 1 января 2004 года при плане 6 165 265 тыс. тенге составил 5 687 121 тыс. тенге (выполнение плана 92,2%), портфель ценных бумаг при плане 1 200 000 тыс. тенге составил 1 743 087 тыс. тенге (выполнение плана 145,2%). Чистый доход за 2004 год банком получен в размере 294 713 тыс. тенге (выполнение плана 138,04%). Рост по сравнению с 2003 годом составил 200,3%.

Вторым действием является определение достаточности собственного капитала, который характеризуется двумя коэффициентами: К1 и К2.

Для расчета коэффициентов требуются следующие данные:

1. Собственный капитал банка ((К1+К2)-инвестиции);

2. Капитал первого уровня (К1);

3. Капитал второго уровня (К2);

Похожие работы

... основании приказа Министерства Финансов Российской Федерации; фамилия, имя, отчество руководителя аудиторской организации — Михайлов Алексей Иванович. 2.2. Действующие методики оценки кредитоспособности юридических лиц в ОАО «Международный банк Санкт-Петербурга» Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. ...

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

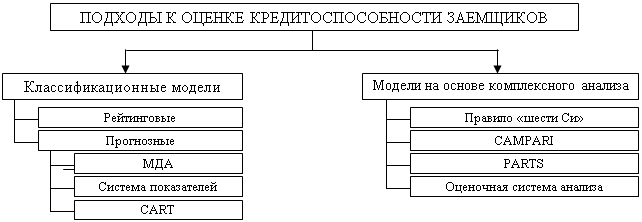

... по оценке кредитоспособности хозяйственных организаций [3]. 1.2 Методики оценки кредитоспособности заемщика К настоящему времени коммерческими банками были опробованы разные системы оценки кредитоспособности заемщиков. Системы отличаются друг от друга числом показателей, применяемых в качестве составных, а также различными подходами к самим характеристикам и приоритетностью каждой из них. ...

... кредитным работником, и, как правило, без привлечения прочего банковского персонала. И здесь требуется как знание способов и методики оценки финансового состояния предприятия, так и некоторого опыта работы в этой области. Исследуя этапы определения кредитоспособности заемщика, были сделаны некоторые выводы и предложена схема анализа: По Методике СБС «Агро» Предложенная схема анализа ...

0 комментариев