ПОНЯТИЕ, ПОКАЗАТЕЛИ И ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Собственные оборотные средства

АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКА

Сумма инвестиций;

Анализ кредитоспособности ТОО «Ай центр» и оценка его финансового состояния

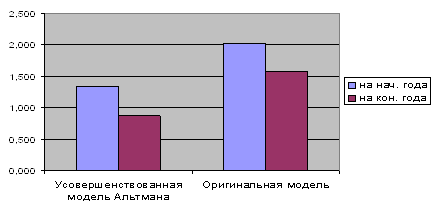

ПУТИ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИИ В УПРАВЛЕНИИ КРЕДИТНЫМИ РИСКАМИ И СОВЕРШЕНСТВОВАНИЕ АНАЛИЗА КРЕДИТОСПОСОБНОСТИ ЗАЕМЩИКОВ

Использование опыта зарубежных банков в области оценки кредитоспособности заемщика

Навигация

ПОНЯТИЕ, ПОКАЗАТЕЛИ И ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

Оценка кредитоспособности заёмщика

129279

знаков

29

таблиц

5

изображений

1. ПОНЯТИЕ, ПОКАЗАТЕЛИ И ОЦЕНКА КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ

1.1. Кредитная политика коммерческих банков Республики Казахстан.

В современных условиях развития рыночной экономики реформирования банковской системы в Казахстане все вопросы, связанные с предоставлением кредита, рассматриваются и решаются банками второго уровня самостоятельно, в соответствии с их кредитной политикой.

Кредитная политика создает основу организации кредитной деятельности банка в рамках общей стратегии его развития, определяет принципы и порядок осуществления кредитного процесса, средства и методы его реализации, а также необходимые условие разработки соответствующей документации.

Цели внутренней кредитной политики - обеспечение защиты собственных интересов банка, снижения рисков при проведении активных кредитных операций.

Каждый банк разрабатывает свои правила кредитования в соответствии с законодательством нашей страны по вопросам кредитной деятельности, в том числе нормативными правовыми актами Национального банка Республики Казахстан. Правила определяют общие приоритеты, стандарты и параметры решений в области кредитной деятельности, основные принципы управления кредитными рисками и ориентируют кредитную деятельность банка на решение следующих задач:

- формирование качественного ссудного портфеля за счет кредитования устойчиво функционирующих субъектов хозяйственной деятельности и финансирования перспективных проектов;

- обеспечение оптимальной структуры и размера ссудного портфеля, вне балансовых обязательств;

- обеспечение высокого уровня безопасности и доходности размещения активов банка.

Банк осуществляет кредитную деятельность во всех секторах экономики и регионах страны в соответствии с действующим законодательством Республики Казахстан, уставом и внутренними положениями. Кредиты предоставляются предприятиям, организациям и т.д., являющимся клиентами банка, имеющими устойчивое финансовое положение, стабильный спрос на производимые ими товары или предлагаемые услуги и предоставившим банку в обеспечение кредиты высоколиквидный залог.

С учетом принятой стратегии развития банка и складывающейся в стране экономической ситуации основными приоритетами кредитной политики являются:

1)в области коммерческого краткосрочного кредитования:

- развитие малого и среднего бизнеса в сферах торговли, производства;

- торговля;

- промышленность, энергетика, связь, транспорт;

- здравоохранение;

- производство и переработка сельскохозяйственной продукции;

- предоставление краткосрочных межбалансовых кредитов;

2)в области документарных кредитных операций:

- предоставление гарантий и принятие гарантий банков - контрагентов;

- открытие аккредитивов и подтверждение выпущенных аккредитивов банками-партнерами;

- авалирование векселей клиентов;

- принятие векселей клиентов в учет;

3)в области инвестиционного кредитования:

- финансирование краткосрочных и среднесрочных проектов развития производства товаров повседневного спроса;

- финансирование средне- и долгосрочных межотраслевых проектов развития производства продукции, соответствующих мировым стандартам.

Банки обычно не устанавливают региональные приоритеты в кредитной политике.

Кредитная стратегия банка предусматривает:

- принятие банком рисков только после их тщательного анализа;

- неприемлемость рисков, которые бы ставили банк в зависимость от одного или нескольких крупных клиентов;

- проведение активной работы по улучшению качество кредита, структуры активов и пассивов и сокращению инвестиций в основные средства;

- принятие решения о выдаче кредита не только на основе оценки залога, но и расчета будущих денежных потоков и потенциальной прибыльности заемщика, а также тщательного анализа правовой стороны предложенного проекта;

- дифференциацию кредитного портфеля по размеру кредитов, отраслям и видам деятельности заемщиков в целях сокращения рисков;

- предотвращение опасности подвергнуть банк большим утерям из-за принимаемых рисков. Получаемые доходы должны покрывать общую сумму риска;

- установление Кредитным комитетом лимитов кредитных рисков и осуществления постоянного контроля за ними;

- получения банком международного кредитного рейтинга;

Основный орган, осуществляющий внутреннюю кредитную политику, как правило, - Кредитный комитет банка (ККБ), действующий в рамках полномочий, определенных Правлением банка и утвержденного Советом директоров.

Кредитная политика определяет такие важнейшие условия кредитования, как цену и валюту кредита.

Цена кредита формируется в зависимости от складывающихся на рынке ставок вознаграждения предлагаемых другими финансовыми институтами экономической стоимости активов и пассивов банка, ставки рефинансирование Национального банка РК, содержания кредитуемого проекта и прочих факторов.

Ставка вознаграждения устанавливается Кредитным комитетом, Правлением или Советом директоров в рамках определение им полномочий и оговаривается в Кредитном договоре или договоре о займе.

Валюта кредита в соответствии с принципами управлением кредитными рисками определяются банками самостоятельно. Как правило, банк предоставляют кредиты в национальной валюте с фиксацией валютного эквивалента по курсу Национального банка РК, а также в иностранной валюте, главным образом в долларах США и Евро.

1.2.Сущность и значение кредита, понятие и определение кредитоспособности заемщика

Кредит - один из экономических рычагов развития производства. Необходимость кредита обусловлена наличием товарно-денежных отношений и вытекающей из этого постоянной и временной потребностью в денежных средствах, возникающей у производителей, с одной стороны и экономической целесообразности вовлечения в хозяйственный оборот имеющихся временно свободных средств.

Ссуды коммерческих банков можно классифицировать по различным признакам и критериям. Наиболее распространена следующая классификация банковских ссуд по:

· назначению и характеру использования заемных средств;

· срокам использования;

· методам предоставления и способам погашения;

· характеру и способу уплаты процента;

· числу кредиторов.

Основная масса банковских кредитов выдается под обеспечение, что является одним из принципов банковского кредитования.

Формами обеспечения обязательств по возврату кредита могут быть:

q залог имущества заемщика;

q гарантия или поручительство;

q переуступка в пользу банка контрактов, требований и счетов заемщиков к третьему лицу;

q путевые и товарные документы;

q ценные бумаги;

q полисы страхования жизни;

q другие денежные требования заемщика к третьему лицу.

Необеспеченные (бланковые) ссуды, называемые в банковской практике доверительными, предоставляются только под обязательство заемщика погасить ссуду. Эти кредиты сопряжены с большим риском для банка, поэтому требуют более тщательной проверки кредитоспособности заемщика и выдаются под более высокий процент.

Наиболее распространенными являются ссуды, выдаваемые одним банком. Синдицированные кредиты выдаются банковским консорциумом, в котором один из банков берет на себя роль менеджера, собирает с банков участников необходимую для клиента сумму ресурсов, заключает с ним кредитный договор и выдает сумму. Ведущий банк (менеджер) занимается также распределением процентов. Параллельные ссуды предполагают участие в их предоставлении нескольких банков. Здесь кредит одному заемщику выдают разные банки, но на одних согласованных условиях.

Организация процесса кредитования заемщика осуществляется в 4 этапа:

1. рассмотрение заявки на кредит и личные контакты специалистов банка с заемщиками;

2. анализ кредитоспособности заемщика и оценка качества заявки;

3. подготовка кредитного договора;

4. оформление кредита и контроль за выполнением условий кредитного договора.

В советской экономической литературе практически отсутствовало понятие "кредитоспособность". Такое положение объяснялось ограничением использования товарно-денежных отношений в течение длительного времени, а так же тем, что для кредитных отношений, которые преимущественно развивались в форме прямого банковского кредита, были характерны не экономические, а административные методы управления, отличающиеся высокой степенью централизации права принятия окончательных решений. Это исключало необходимость оценки кредитоспособности заемщиков при решении вопросов о выдаче ссуд. Кроме того, структурные сдвиги в финансовом положении предприятий, вызванные чрезмерными темпами индустриализации, привели к тому, что большинство предприятий оказались некредитоспособными. Длительное время кредитный механизм ориентировался на кредитоемкость предприятий, что отражало общий уровень развития кредитного механизма страны в целом.

Произошедшие в современной экономике изменения, а также переход на рыночную экономику нашей страны привлекли внимание к необходимости выяснения кредитоспособности предприятий.

Под кредитоспособностью банковских клиентов следует понимать такое финансово-хозяйственное состояние предприятия, которое дает уверенность в эффективном использовании заемных средств, способность и готовность заемщика вернуть кредит в соответствии с условиями договора. Изучение банками разнообразных факторов, которые могут повлечь за собой непогашение кредитов, или, напротив, обеспечивают их своевременный возврат, составляет содержание банковского анализа кредитоспособности.

При анализе кредитоспособности банки должны решить следующие вопросы: способен ли заемщик выполнить свои обязательства в срок, готов ли он их исполнить?

На первый вопрос дает ответ разбор финансово-хозяйственных сторон деятельности предприятий.

Второй вопрос имеет юридический характер, а так же связан с личными качествами руководителей предприятия.

В условиях перехода к рыночным отношениям изменяются экономические подходы к кредитованию. Важным критерием предоставления кредитов становится кредитоспособность заёмщика.

Кредитоспособность предприятия — более узкое понятие, чем его платежеспособность, возможность и готовность предприятия погасить все

виды задолженности. Если свою обычную задолженность предприятие

должно погашать, как правило, за счет выручки от реализации продукции

(работ, услуг), то ссудная задолженность имеет ещё три источника погашения:

•выручка от реализации имущества, принятого банком в залог по ссуде;

•гарантии другого банка или предприятия;

•страховые возмещения.

Поэтому принято считать, что коммерческий банк, грамотно дающий ссуды, может рассчитывать на полное или хотя бы частичное их возмещение даже в том случае, когда заемщик окажется неплатежеспособен.

Изучение кредитоспособности осуществляется для качественной оценки заёмщика до решения вопроса о выдаче кредита и его условиях, определение способности и готовности клиента вернуть взятые им в долг средства в соответствии с кредитным договором.

Основными задачами определения кредитоспособности заемщика являются изучение финансового положения предприятия, предупреждение потерь кредитных ресурсов вследствие неэффективной деятельности заёмщика, стимулирование предприятия в направлении повышения его деятельности и кредитования

Основная цель анализа кредитоспособности заемщика состоит в том, чтобы получить информацию, требуемую для реальной оценки его финансового состояния в прошлом, настоящем и будущем.

На сегодняшний день коммерческие банки обслуживают и предоставляют кредиты предприятиям, различным по отраслевой принадлежности, размеру, структуре, форме собственности. Расширяются кредитные связи банков с предприятиями альтернативной экономики: малыми, средними, арендными, кооперативными, акционерными предприятиями, концернами, обществами с ограниченной ответственностью и др. В связи с различиями в формах собственности и видах деятельности банков и предприятий условия кредитной сделки, заключённой между ними, могут поддаваться значительным изменениям.

Поэтому заёмщик, желающий заключить кредитную сделку, в первую очередь должен предоставить банку для рассмотрения целый ряд документов, необходимых для оценки кредитоспособности и подписания кредитного договора.

Рассматривая кредитную заявку, служащие банка учитывают много факторов, определяющих риск не возврата кредита.

Для получения такого рода данных банку, разумеется, потребуется информация, характеризующая финансовое состояние фирмы. Это обуславливает необходимость изучения финансовых отчетов, возможности появления непредвиденных обстоятельств и положения со страхованием. Источниками информации о кредитоспособности заемщика могут служить:

- переговоры с заявителями;

- анализ финансовых отчетов заёмщика;

- внешние источники информации;

- инспекция на месте.

В первую очередь банк анализирует информацию, полученную непосредственно от заёмщика - это все данные, которые он предоставляет в банк. Затем эти данные проверяются с помощью других дополнительных источников и систематизируются в банке в форме досье заёмщика.

Часто банки сверяют свою информацию с данными других банков, имевших отношения с клиентом, который подаёт кредитную заявку. Они могут также проверить данные у различных поставщиков и покупателей данной фирмы. Поставщики могут снабдить информацией об оплате ею счетов, предоставленных скидках, максимальной и минимальной сумме коммерческого кредита, необоснованных претензий и удержания со стороны интересующей банк фирмы.

Контакты с покупателями фирмы позволяют получить информацию о качестве ее продукции, надежности обслуживания и количестве рекламаций на ее товары. Такая сверка информации с контрагентами фирмы и другими банками позволяет также выявить репутацию и возможности фирмы, обратившейся за кредитом, и ее руководящих работников. В качестве дополнительной информации могут использоваться публикации, проверки реального положения дел на месте, сведения, полученные из конфиденциальных источников и другие. Источниками информации о фирмах, особенно крупных, служат коммерческие журналы, газеты, справочники, государственная отчетность и т.д. Некоторые банки обращаются даже к конкурентам данной фирмы. Такую информацию следует использовать крайне осторожно, но она может оказаться весьма полезной.

Способность своевременно возвращать кредит оценивается путем анализа баланса предприятия на ликвидность, эффективного использования кредита и оборотных средств, уровня рентабельности, а готовность определяется посредством изучения дееспособности заемщика, перспектив его развития, деловых качеств руководителей предприятий.

В связи с тем, что предприятия значительно различаются по характеру своей производственной и финансовой деятельности, создать единые универсальные и исчерпывающие методические указания по изучению кредитоспособности и расчету соответствующих показателей не представляется возможным. Это подтверждается практикой нашей страны. В современной международной практике также отсутствуют твердые правила на этот счет, так как учесть все многочисленные специфические особенности клиентов практически невозможно.

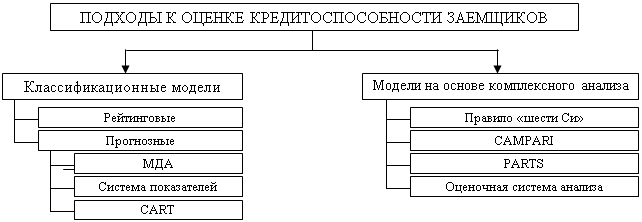

Анализ кредитоспособности проводится по следующим основным показателям.

Похожие работы

... основании приказа Министерства Финансов Российской Федерации; фамилия, имя, отчество руководителя аудиторской организации — Михайлов Алексей Иванович. 2.2. Действующие методики оценки кредитоспособности юридических лиц в ОАО «Международный банк Санкт-Петербурга» Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. ...

... Т (Term) — срок предоставления кредита; S (Security) — обеспечение погашения кредита. Существуют и некоторые другие методы оценки кредитоспособности, которые по своей специфике немного отличаются от вышеперечисленных. Так, финансовое положение предприятия-заемщика в экономической жизни Германии определяют по уровню рентабельности и доле обеспеченности собственными средствами. В соответствии с ...

... по оценке кредитоспособности хозяйственных организаций [3]. 1.2 Методики оценки кредитоспособности заемщика К настоящему времени коммерческими банками были опробованы разные системы оценки кредитоспособности заемщиков. Системы отличаются друг от друга числом показателей, применяемых в качестве составных, а также различными подходами к самим характеристикам и приоритетностью каждой из них. ...

... кредитным работником, и, как правило, без привлечения прочего банковского персонала. И здесь требуется как знание способов и методики оценки финансового состояния предприятия, так и некоторого опыта работы в этой области. Исследуя этапы определения кредитоспособности заемщика, были сделаны некоторые выводы и предложена схема анализа: По Методике СБС «Агро» Предложенная схема анализа ...

0 комментариев