Навигация

Становление и функции новой банковской системы в России

47376

знаков

0

таблиц

0

изображений

2.4 Становление и функции новой банковской системы в России

Созданию современной банковской системы России предшествовал длительный исторический период. За более чем семидесятилетнюю историю банковская система России прошла несколько этапов своего развития. Главными особенностями всего периода была ориентация на административные методы руководства экономикой, концентрация финансовых ресурсов и властных функций у государственных органов и полное несоответствие банковским системам промышленно развитых стран. На последнем этапе административно-командного функционирования банковская система СССР выглядела так:

- Госбанк СССР;

- Стройбанк СССР;

- Банк для внешней торговли;

- Система Гострудсберкасс;

- Госстрах и Ингосстрах,

т. е господствовало шесть абсолютных монополистов, поделивших рынок между собой.[3]

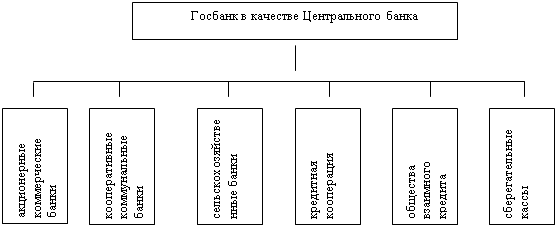

В середине 80-х годов ХХ века была предпринята попытка сформировать в стране двухуровневую банковскую систему. На верхнем уровне находился Госбанк СССР, на втором уровне – пять специализированных банков. Система небанковских кредитных институтов к тому моменту практически отсутствовала.

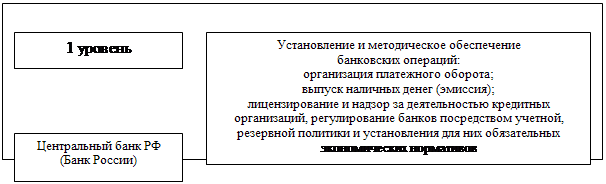

В конце 1990 года в стране окончательно установилась двухуровневая банковская система в виде Центрального банка Российской Федерации, Сберегательного банка и коммерческих банков, которые получили самостоятельный статус в области привлечения вкладов, кредитной и процентной политики.

Россия – страна, в основном, мелких и средних банков. За очень ограниченный срок коммерческие банки воспроизвели в России разнообразие банковских, финансовых и иных институтов. Только за период с 1988 года до середины 1990-х годов банковский рынок пережил настоящий бум, число коммерческих банков в стране приблизилось к 3000. По состоянию на 1 октября 2008 года в России зарегистрировано 1123 банка.[4]

Уникальность российского банковского сектора в том, что, занимая 3 место в мире по численности кредитных организаций, наша банковская система еще далека от европейских стандартов, так например, количество услуг, оказываемых российскими банками около 80 по сравнению с 200-250 за рубежом.

Одной из причин отставания российской банковской системы от мировых стандартов является кризис 1998 года. Кризис был вызван комплексом внутренних и внешних причин. Важнейшая из внутренних причин состояла в том, что коммерческие банки оказались в решающей зависимости от состояния системы государственных финансов, характеризующихся хронической нестабильностью. Бюджетный дефицит воспроизводился из года в год, что связано с сокращением финансовой базы в результате падения объема ВВП, широко распространившейся практики неплатежей в бюджет, плохой собираемостью налогов. Это обусловило необходимость заимствования средств на внутренних и внешних рынках для финансирования дефицита госбюджета. Функции механизма неинфляционного финансирования бюджетного дефицита стал выполнять рынок государственных краткосрочных облигаций (ГКО). ЦБ и правительство гарантировал высокую доходность вложений в ГКО. С ростом заимствований на рынке ГКО стал быстро увеличиваться государственный долг, уровень обслуживания государственного долга достиг критической точки. В этих условиях 17 августа 1998 года правительство объявило о: введении плавающего курса рубля с его девальвацией, что обесценило госдолг; введение 3-х месячного моратория на погашение внешних долгов российских банков; принудительной реструктуризации долгов по ГКО. Все это вызвало банковский кризис.

После этого кризиса банковской системы начинается современный этап ее развития. На этом этапе ЦБ предпринимает тактические и стратегические меры по ее восстановлению. Одним из основных элементов общей стратегии преодоления системного банковского кризиса является реструктуризация банковской системы. Выделяют следующие направления реструктуризации банковской системы РФ:

- принятие мер по предупреждению банкротства банков;

- отзыв лицензий у банков на осуществление банковских операций;

- ликвидация проблемных банков;

- рекапитализация банковской системы.

В результате банковского кризиса 1998 года банковская система потеряла чуть больше половины капитала. Поэтому и по сей день острейшей проблемой современной банковской системы остается крайне низкий уровень ее капитализации. Совокупный капитал всех российских банков в 2004 году составил 815,6 млрд. рублей,[5] а на начало 2008 года - 2,5 трлн. рублей.[6]

Не утратила своей остроты и проблема усиления связи коммерческих банков с реальным сектором экономики. Она осложняется тем, что велики кредитные риски. В послекризисный период у банков увеличилась доля ресурсов краткосрочного характера, не позволяющая осуществлять долгосрочные кредитные вложения. Серьезной преградой для успешной работы банков является низкая эффективность производства, высокие налоговые ставки, кризис платежей. При выдаче кредита, банк должен быть уверен в его возвратности, а для этого нужно ужесточать требования к заемщикам.

Первостепенное значение для банков имеет проблема прибылей и убытков. В 2003 году прибыль банков составила 93 млрд. рублей.[7] По данным ЦБ России на 1января 2009 года прибыль 30 крупнейших банков РФ составила 316млрд. 862 млн. 386 тыс. рублей. [8]

По-прежнему актуальной остается проблема более активного привлечения сбережений населения для инвестиций. Для этого необходим эффективный механизм, которого пока нет. Поэтому депозиты населения пока играют незначительную роль в структуре обязательств банков. Основными источниками ресурсов в банках продолжают оставаться средства предприятий, выпуск ценных бумаг, займы иностранных банков.

Между банками, как и в остальных экономических сферах деятельности, существует постоянная конкуренция. И если в малочисленных регионах она минимальна, то в центральных районах России она достигает своего пика. Безусловно, проблему конкуренции решить не просто, так как постоянно будут находиться те, кто будет стремиться «выше и дальше» остальных, но банки должны честно и верно предоставлять полную информацию о своих услугах в ненавязчивой форме, чтобы каждый клиент мог сделать свой самостоятельный выбор в пользу того ил иного кредитного учреждения.

Все эти проблемы существенным образом тормозят развитие кредитной системы России в ее скорейшем приближении к состоянию кредитных систем промышленно развитых стран. Решение всех этих проблем является основной задачей в развитии банковского сектора России.

Целью банка России является формирование в среднесрочной перспективе банковского сектора, способного обеспечить предоставление всем категориям клиентов универсального комплекса банковских услуг, а также банковское обслуживание российских экономических интересов в мировой экономике.

Благоприятно на развитии банковского сектора страны сказывается участие в нашей экономике иностранного капитала. Иностранный капитал привносит на российский рынок банковских услуг современные технологии, новые финансовые продукты, способствует повышению культуры корпоративного управления в кредитных организациях, развитию конкуренции между кредитными организациями и совершенствованию банковского дела.

Пятерку самых крупнейших банков России в 2008 году составили: Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, Банк России.[9] Однако в мировом рейтинге по состоянию на апрель 2008 года Россия занимает лишь 17 место. В пятерку крупнейших мировых банков вошли банки таких стран, как Китай, Великобритания и США.[10]

Заключение

Подводя итог, можно сделать вывод о том, что роль банковской системы в экономике любой страны чрезвычайно велика. Строгое «разделение властей», то есть, определение четких границ полномочий и разделение сфер влияния между Центральным банком и коммерческими банками способно значительно повысить эффективность работы банковской системы, что поможет развитию экономики страны.

Российские коммерческие банки, пройдя период становления, превратились в мощные финансовые структуры и стали играть важную роль в сложных процессах преобразования общества и экономики. В эти годы заметно выросли капиталы банков, создана серьезная материальная база, внедрены международные технологии и стандарты, подготовлены квалифицированные специалисты. Значительные капиталы, активное участие в приватизации наиболее перспективных предприятий и секторов экономики, разнообразная коммерческая и инвестиционная деятельность, тесное взаимодействие с различными структурами власти – вот далеко не полный перечень факторов, обусловливающих серьезное влияние сравнительно молодых российских банков на экономическую жизнь страны. Безусловно, в работе банков были и определенные недостатки: в менеджменте, в кредитной политике, в работе с персоналом и т.д. Однако это были в основном издержки быстрого роста, и банковская система была способна и готова со временем их устранить, ориентируясь на международные стандарты и правила. Однако августовский финансовый кризис 1998г. нанес серьезный разрушительный удар по российской банковской системе.

Для совершенствования российской банковской системы требуют своего решения следующие проблемы:

реструктуризация всей банковской системы страны с целью увеличения банковского капитала, повышения качественной базы обслуживания клиентов;

рекапитализация банков и принципиальный поворот в их взаимоотношениях со сферой материального производства, что создаст прочную экономическую среду для развития банковского бизнеса на здоровой основе;

повышение внимания банков к ограничению рыночных рисков;

восстановление доверия к банковской системе всех слоев населения России.

Реализация этих и других мер позволит восстановить деятельность банковской системы и создать условия для активизации ее работы с реальным сектором экономики, повысить ответственность руководителей и собственников банков за результаты своей деятельности по управлению банком.

Банки являются неотъемлемым элементом современной экономической системы. Сущность банковского дела состоит в извлечении дохода из распоряжения временно свободными денежными средствами. Банки являются основой экономики, своеобразной кровеносной системой экономического общества. Без них не может существовать современное общество, так, как именно банки, являясь центром через которые осуществляются платежи, формируют нормальное функционирование предприятий, проведение платежей и расчетов.

Список используемой литературы

1. Видяпин В.И., Журавлева Г.П. Экономическая теория (политэкономия): учебник. – М.: Изд-во. Рос. экон. акад., 2000

2. Грязнова А.Г. Макроэкономика. Теория и российская практика: учебник. – М.: КНОРУС, 2004

3. Грязнова А.Г., Чечелева Т.В. Экономическая теория: учебник. – М.: Изд-во «Экзамен», 2005

4. Свиридов О.Ю. Деньги, кредит, банки: учебное пособие. – М.: ИКЦ «МарТ; Ростов н/Д: Издательский центр «МарТ», 2004

5. Коробова Г.Г. Банковское дело: учебник. – М.: Экономист, 2006

6. Костерина Т.М. Банковское дело: учебник. - Московская финансово-промышленная академия, 2005

7. Журнал «Банковское дело» №8, 2005 г. Голикова Ю.С. Факторы возникновения банковских кризисов.

8. www.ma-journal.ru

10. http://www.burocrats.ru/

11. http://www.news.com/finance/25Feb.2009/ozdorovlenie

12. http://www.66.ru/news/business/27302

13. www.bal-con.ru/news/2009-01-21

14. http://www. banks-rate.ru

[1] www.bal-con.ru/news/2009.01.21

[2] www.ma-journal.ru

[3] Экономическая теория (политэкономия): Учебник / Под общей ред. заслуженных деятелей науки Российской Федерации, профессоров В.И. Видяпина, Г.П. Журавлевой. – М.: Изд-во. Рос. экон. акад., 2000. С.326

[4] http://www.66.ru/news/business/27302

[5] Макроэкономика. Теория и российская практика: Учебник / Под ред. А.Г. Грязновой, Н.Н. Думной. – М.: КНОРУС. – 2004. С.500

[6] http://www.news.com/finance/25Feb.2009/ozdorovlenie

[7] Голикова Ю.С. Факторы возникновения банковских кризисов. // Банковское дело. 2005, №8. С.19

[8] http://www.burocrats.ru/

[9] http://www. banks-rate.ru

[10] Газета «Коммерсантъ» № 57/П(3874) от 07.04.2008

Похожие работы

... года возросла до 33,5%. К началу 2004 года в стране действовало 1329 кредитных организаций, или на 368 банков меньше, чем накануне дефолта.[15] 1.2 Состояние банковской системы России в посткризисный период Изменения, происходящие в экономике в последние десятилетия, не оставляют в стороне и банковскую систему. Сокращение количества кредитных организаций, увеличение капитализации имеющихся ...

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

... ЮНИТИ, 2001. – 622 с. 5. Деньги. Кредит. Банки: Учебник для вузов/ Под ред. проф. О.М. Лаврушина. - М.: ЮНИТИ, 2001. – 622 с. 6. Е. Бернштам. Банковская система России: постдефолтная эволюция и вопросы модернизации // Российский экономический журнал. – 2002. - №9. – С. 73-81. 7. А.И. Казьмин. Развитие российской банковской системы: время прагматических решений // Деньги и кредит. – 2004. - ...

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

0 комментариев