Навигация

Тенденции развития системы коммерческих банков

47376

знаков

0

таблиц

0

изображений

2.3 Тенденции развития системы коммерческих банков

Исторически первые коммерческие банки основывались на трастовой форме привлечения средств. Позднее преимущественное распространение получили депозитная форма. Развитые современные банковские структуры в своей деятельности сочетают как трастовую, так и депозитную деятельность.

Таким образом, применительно к условиям становления предпринимательства в России под коммерческим банком следует понимать учреждение, уполномоченное в соответствии с существующим законодательством привлекать и аккумулировать денежные средства с целью их дальнейшего размещения, а также производить иные банковские операции, такие, как ведение счетов и осуществление расчетов, выпуск, покупка, продажа и хранение платежных документов, финансирование капитальных вложений и т.д.

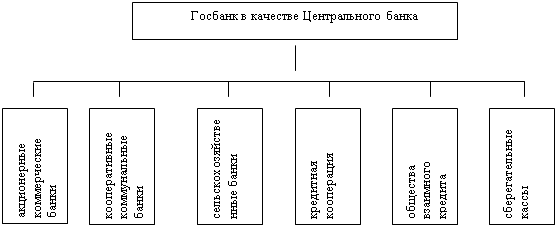

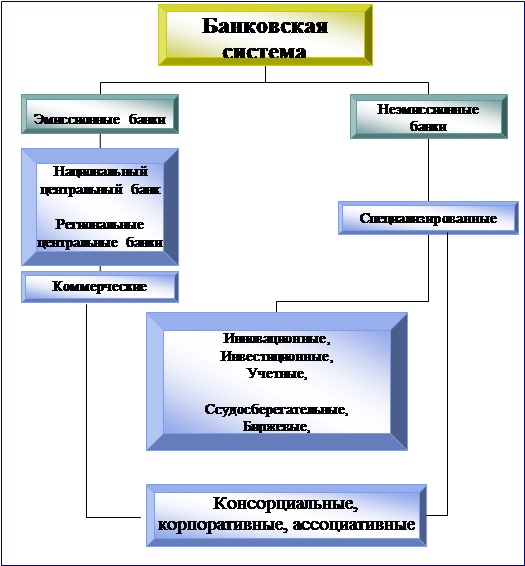

Система коммерческих банков – совокупность всех коммерческих банков, сберегательных и кредитных учреждений. Система коммерческих банков охватывает коммерческие банки, инвестиционные банки, инновационные банки, ипотечные банки, банки потребительского кредита, сберегательные банки.

У расцвета банковского сектора в России начала 90-х годов нет исторических аналогов. «Золотой век» российских коммерческих банков пришелся на 1988-1994гг., когда их численность и масштабы операций росли экспоненциальными темпами. Число банков и кредитных учреждений увеличилось с 4до 2500, а суммарный размер их активов вырос на несколько порядков.

Такой взлет выглядел весьма неожиданно на фоне тяжелейшего кризиса, переживаемого реальным сектором экономики. Но, похоже, что это были две стороны одного процесса – перераспределения инфляционного налога на хозяйство в пользу коммерческих банков. Когда же несколько лет назад появились первые признаки относительно устойчивого снижения инфляции и стабилизации реального курса рубля, а масштабы транзита централизованных денежных потоков через банковскую систему резко сократились, финансовое состояние банковского сектора стало заметно ухудшаться.

Молодость и ориентация российской банковской системы на быстрый количественный рост не могли не отразиться на качественных показателях ее деятельности. Хотя по числу банков на миллион жителей Россия опережала ряд развитых стран (Канаду, Великобританию, Японию), заметно уступая лишь Германии и США, экономический потенциал большинства отечественных банков был удручающе мал.

В странах, где в процессе рыночных преобразований не происходило резкой децентрализации банковской системы со стороны государственной власти (Южная Корея и Китай), кредитная активность банков поддерживала высокие темпы экономического роста, что отражается в высокой и доле активов банковской системы ВВП.

К сожалению, российская банковская система вряд ли была готова к решению задач по выводу экономики из кризиса. И дело даже не столько в низком по сравнению с потребностями хозяйства уровне накопленных денежных ресурсов. Проблема заключается в значительной деформированности структуры балансов российских банков, ориентированных на работу в условиях высокой инфляции и значительной долларизации экономики.

В ноябре 1994 года в России начался новый этап эволюции системы коммерческих банков. Можно выделить его основные признаки.

Первое. Резкое замедление, а в скорее и практически полное прекращение роста числа зарегистрированных кредитных организаций. Подобно снежному кому росло число отозванных банковских лицензий: за 1994-1996гг. у 350 банков были отозваны лицензии. В 2008 году Банк России отозвал лицензии у 33 коммерческих банков.[1]

Второе. Возобновилось монотонное снижение реальных активов по системе коммерческих банков. С октября 1994г. по апрель 1996г. реальные активы снизились почти вдвое. Замедление роста размеров операций больше затронуло мелкие и средние банки, а крупнейшие представители банковского сообщества пострадали меньше.

Третье. Крайне неравномерная динамика активов привела к существенной их концентрации. Если в 1992-1994гг. уровень концентрации в сотне крупнейших банков снижался (что, вполне естественно в условиях быстрого экстенсивного развития банковской системы), то в последующие годы наблюдается его интенсивный рост.

Четвертое. Наблюдаемая в рассматриваемый период тенденция устойчивого роста дефлированного суммарного размера объявленных уставных фондов коммерческих банков не свидетельствует о повышении их устойчивости. Дело в том, что собственные средства (капитал) банков растут, горазда медленнее уставных фондов. Показатель достаточности капитала составил в 1995 году 6,7% против 11,8% по итогам 1994года.

Пятое. За счет все более жесткой выбраковки убыточных банков и усилий их платежеспособных собратьев по реструктуризации активов в пользу государственных ценных бумаг (доходность которых с середины 1995 года надежно закрепилась на высоком положительном уровне) процесс ухудшения показателей рентабельности действующих банков приостановился.

Насколько можно судить по официальной годовой отчетности ЦБ, пик убыточности банковского сектора был пройден в 1994 – первой половине 1995 года. Убытки коммерческих банков в 1994г. возросли против аналогичного показателя 1993г. более чем в 10 раз, в то время как их суммарная прибыль увеличилась только вдвое. Каждый четвертый банк оказался убыточным, а рентабельность операций в целом по банковскому сектору по отношению к брутто-активам упала на 40%.

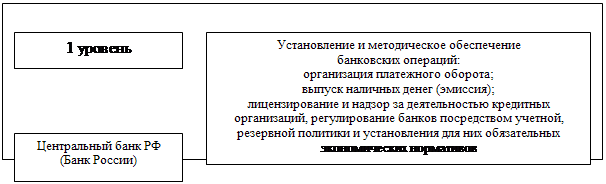

Система коммерческих банков в ее современном виде стала формироваться с 1988 года. Деятельность коммерческих банков Российской Федерации строится в соответствии с Законом РСФСР от 2 декабря 1990 года «О банках и банковской деятельности в РСФСР» и Законом «О Центральном банке Российской Федерации (Банке России)».

Главной чертой изменения структуры банковской системы стало сокращение числа кредитных организаций РФ. За период с 1 января по 1 мая 1997 года их количество сократилось с 2578 до 1887, а их филиалов – с 5747 до 4828.

По мнению экспертов Банка Росси, сокращение числа кредитных организаций происходило за счет «очищения» рынка банковских услуг от финансово нестабильных кредитных организаций, а также за счет ужесточения регистрационной политики и лицензирования банковской деятельности.

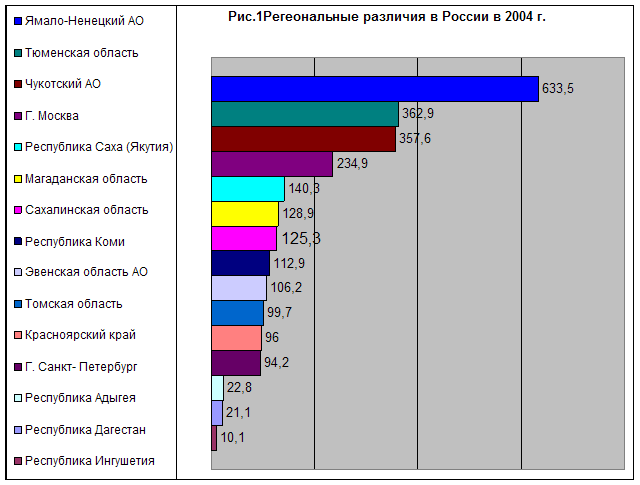

Различия в интенсивности проявления общей тенденции привели к изменению и региональной структуры банковской системы. Особенно значительно (более чем на 33%) уменьшилось количество кредитных организаций в Северном, Центрально-Черноземном, Северо-Кавказском районах, Калининградской области. При этом филиальная сеть распределялась по территории России равномернее, чем головные организации.

Не смотря на то, что общий объем банковских кредитов в рублях и иностранной валюте достиг 326,5 трлн. рублей и увеличился на 23,6%, этот рост был обеспечен лишь за счет банков Северо-Западного и Центрального районов. В то же время в основной массе регионов абсолютные размеры кредитных ресурсов сократились, и доля их в общем объеме кредитов снизилась.

С 1988г. по январь 2001г. количество банков сократилось почти на 80%. И только после 2001г. начался их рост.

По данным Банка России, за 2008 год количество зарегистрированных кредитных организаций в России сократилось на 68, или на 5,2 % и по состоянию на 1 января 2009 года составило 1228 против 1296 на 1 января 2008 года. Зарегистрированный уставный капитал действующих кредитных организаций на 1 января 2009г. составил 881 млрд. 350 млн. руб.[2]

Похожие работы

... года возросла до 33,5%. К началу 2004 года в стране действовало 1329 кредитных организаций, или на 368 банков меньше, чем накануне дефолта.[15] 1.2 Состояние банковской системы России в посткризисный период Изменения, происходящие в экономике в последние десятилетия, не оставляют в стороне и банковскую систему. Сокращение количества кредитных организаций, увеличение капитализации имеющихся ...

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

... ЮНИТИ, 2001. – 622 с. 5. Деньги. Кредит. Банки: Учебник для вузов/ Под ред. проф. О.М. Лаврушина. - М.: ЮНИТИ, 2001. – 622 с. 6. Е. Бернштам. Банковская система России: постдефолтная эволюция и вопросы модернизации // Российский экономический журнал. – 2002. - №9. – С. 73-81. 7. А.И. Казьмин. Развитие российской банковской системы: время прагматических решений // Деньги и кредит. – 2004. - ...

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

0 комментариев