Навигация

Банковская система России и ее эволюция

75034

знака

7

таблиц

1

изображение

ВВЕДЕНИЕ

Современная банковская система – это сфера многообразных услуг своим клиентам – от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и т.д.)

Банковские кредиты в 20025-2003 году в России продолжали расти, хотя с меньшими темпами (хотя их доля в ВВП по – прежнему в десятки раз меньше, чем в развитых странах), и некоторые признаки говорят об улучшении их качества. Так, в их общем объеме росла доля "длинных" кредитов, и депозитов. При этом в 2002 г. Сокращался ввоз наличной иностранной валюты. Рост (после нескольких лет падения) доли кредитов в иностранной валюте означает постепенное восстановление доверия к отечественной валюте.

Доля кредитов, предоставленных частному сектору экономики, выросла с 35% в январе 1999 г. До 71 % в октябре 2002 г.

Таким образом, роль банков с точки зрения инвестиционного процесса заключается не столько в том, какую величину своих активов они готовы реструктурировать в долгосрочные инвестиции, а насколько безопасным окажется аккумуляция средств их клиентов – участников инвестиционного процесса и насколько эффективным будет механизм последующего размещения этих средств. В этой связи важно рассмотреть и проанализировать необходимые условия для осуществления эффективного полномасштабного финансирования инвестиционных проектов.

Основные проблемы при организации российскими банками денежных потоков в инвестиционную сферу следующие:

ü Срок кредитования,

ü Гарантии сохранности средств, вложенных в банки,

ü Процентная политика,

ü Целевое использование проектов в полном объеме,

ü Источники возврата инвестированных средств.

Срок, на который банк может предоставить кредит, определяется наличием средств, размещенных на равный или более длительный срок клиентами банка, и собственных средств. Реальная доля неликвидных активов в балансах банков составляет 40-60 % их валюты баланса. Как следствие, многие банки уже сейчас не имеют адекватного покрытия этих активов долгосрочными или бессрочными ресурсами. Средний же срок привлечения – размещения основной доли пассивов и активов в большинстве банков составляет 3-6 месяцев.

Если в рамках реализации инвестиционной деятельности в банки будут поступать денежные потоки из источников инвестирования, то возможности банков по организации исходящих денежных потоков будут определяться характеристиками прибывающих средств. Возможности же банков по трансформации краткосрочных вложений в долгосрочные активы незначительны, а чрезмерное увлечение этим занятием не раз приводило к потере ликвидности.

Цель моей курсовой работы: рассмотрение становления банковской системы России, ее развитие, реформирование и перспективы дальнейшего преобразования.

Задачами курсовой работы является изучение проблем становления банковской системы, рассмотреть и предложить дальнейшее реформирование банковской системы России.

Глава 1. Эволюция банковской системы России

1.1.Становление банковской системы России (до 1987)

Эволюция развития банковской системы России происходила на протяжении длительного периода времени и переживала определенные изменения, пока не сформировалась ее нынешняя структура. Проследим основные этапы этого эволюционного развития.

Зарождение российских банков уходит в эпоху Великого Новгорода (XI -XV вв.). Уже в то время осуществлялись банковские операции, принимались денежные вклады, выдавались кредиты под залог и т.д.

До 1861 г. банковская система России была представлена, в основном, дворянскими банками и банкирскими фирмами. Первые кредитовали помещиков под залог их имений, вторые — промышленность и торговлю. Процветало ростовщичество, функционировали фондовые биржи.

После отмены крепостного права банковская система России получила бурное развитие: был создан государственный банк, возникли общества взаимного кредита.

До начала первой мировой войны и октябрьской революции Россия имела развитую кредитную систему, которая включала: Государственный банк, коммерческие банки, общества взаимного кредита, городские общественные банки, учреждения ипотечного кредита, кредитную кооперацию, сберегательные кассы, ломбарды.

Ведущая роль принадлежала Государственному банку и акционерным банкам. Общества взаимного кредита и городские общественные банки осуществляли кредитование средней и мелкой торгово-промышленной буржуазии. В состав учреждений ипотечного кредита входили два государственных земельных банка, 36 губернских и городских кредитных обществ. Земельные банки предоставляли преимущественно долгосрочные кредиты помещикам и зажиточным крестьянам. Губернские и городские кредитные общества выдавали ссуды под залог земли и городской недвижимости.

В 1917г., в результате национализации, были конфискованы акционерные капиталы частных банков, которые перешли в государственную собственность, что в свою очередь привело к образованию государственной монополии на банковское дело. Впоследствии произошло слияние бывших частных банков и Госбанка России в единый Государственный банк РСФСР, ликвидированы ипотечные банки и кредитные учреждения, обслуживающие среднюю и мелкую городскую буржуазию, и, в конце концов, были запрещены операции с ценными бумагами.

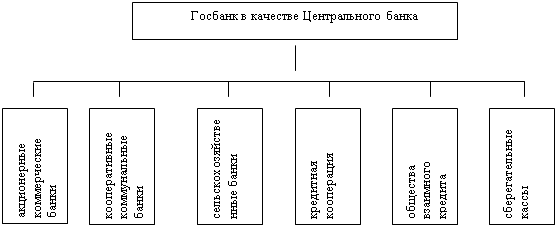

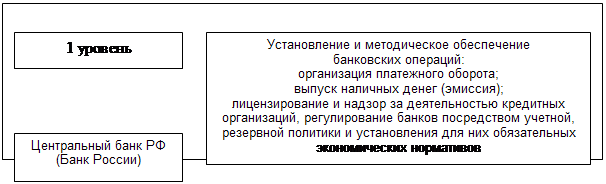

В период нэпа вместе с развитием товарных отношений и рынка произошло частичное возрождение разрушенной в годы революции и гражданской войны кредитной системы. Однако процесс возрождения воспроизвел только два уровня, которые представлены на рис. 1.

Из рис. 1. видно, что в период нэпа монопольное положение занимал Госбанк. Вместе с тем существовала разветвленная сеть коммерческих банков и кредитных учреждений, находящихся в частной и коллективной собственности.

Однако в 1930-е гг. произошла очередная реорганизация кредитной системы, следствием которой стало ее чрезмерное укрупнение и централизация.

Вместо разветвленной кредитной системы остался лишь один уровень, который был представлен Госбанком, Строительным банком. Банком для внешней торговли и системой сберкасс. За рамки кредитной системы была вынесена система страхования. Банковская система была органически встроена в командно-административную модель управления и находилась в административном подчинении у правительства и, прежде всего, у министерства финансов. Таким образом, в СССР сложилась банковская система, основанная на следующих принципах: государственная монополия на банковское дело; слияние всех кредитных организаций в единый общегосударственный банк, сосредоточение в нем всего денежного оборота страны.

Перечисляя негативные стороны данной кредитной системы, просуществовавшей до реформы 1987 г., можно отметить следующие: отсутствие вексельного обращения; регулярное списание долгов предприятий, особенно в сельском хозяйстве; потеря банковской специализации; монополизм, обусловленный отсутствием у предприятий альтернативных источников кредита; низкий уровень процентных ставок; слабый контроль банков (на базе кредита) за деятельностью различных сфер экономики; неконтролируемая эмиссия кредитных и банковских денег.

Реорганизация банковской системы 1987 г. носила прежний административный характер. Банки продолжали базироваться на прежней единой форме собственности государства.

Реорганизация 1987 г. не приблизила структуру кредитной системы к потребностям нарождающихся рыночных отношений, сохранив при этом одноуровневую неэффективную систему. В этих условиях возникает необходимость дальнейшей реформы кредитной системы1.

2.2.Особенности развития банковской системы России (до 1998 г.)

Мнения многих теоретиков и практиков совпадают в том, что одной из причин банковского кризиса августа 1998 г. стала несбалансированность развития двух секторов экономики России: финансового и производственного. Высокие темпы развития банковского сектора сопровождались глубоким затяжным производственным спадом.

Из таблицы видно, что 1992-1995 гг. характеризуются экстенсивным развитием банковской системы. Начавшийся с середины 1992 г. процесс массовой приватизации, галопирующая инфляция, активизация частного сектора в торговле служили стимулами и источниками высокой банковской прибыли. Так, в целом по России количество действующих банков в те годы увеличилось более чем в 2 раза.

Таблица 1

Динамика действующих кредитных организаций

(без филиалов) в 1992-2000 гг. 1

| Годы | По России в целом |

| 1992 | 1215 |

| 1995 | 2517 |

| 1996 | 2605 |

| 1997 | 2029 |

| 1996 | 1697 |

| 1998 | 1573 |

| 1999 | 1401 |

| 2000 | 1349 |

На ряду с ростом числа самостоятельных банков в этот период активно расширялась филиальная сеть местных банков и банков других регионов. При этом во многих регионах количество филиалов иногородних банков значительно опережало сеть местных банков. Ведущие финансово-промышленные группы России, представленные ОНЭКСИМ - банком, Инкомбанком, СБС - Агро и др. активно проникали на региональные рынки. Предлагая свои услуги по демпинговым ценам, они расширяли клиентскую базу как приобретая крупные пакеты акций, так и используя агрессивный маркетинг. Особый интерес банков наблюдался, прежде всего, к предприятиям тяжелого машиностроения, металлургии, пищевой отрасли, а частных региональных вкладчиков филиалы столичных банков привлекали завышенными процентными ставками по вкладам.

По мере развития банковской системы менялась структура формирования уставного капитала коммерческих банков. Если при их организации уставной капитал исчислялся в основном в рублях, то с развитием банковской системы, расширением спектра услуг началось формирование валютной составляющей уставного капитала.

Наряду с этим наблюдались и структурные изменения, в частности, в составе учредители коммерческих банков: если первоначально уставной капитал формировался за счет средств юридических лиц, то в процессе акционирования и развития банки стали активно привлекать средства населения. В отдельных банках эти вложения достигали 30% объема уставного мпитала1. Более разнообразным становится банковское обслуживание. Наряду с кредитованием развились операции с иностранной валютой, ценными бумагами, акциями, векселями. Положительный аспект развития региональных банковских взаимоотношений в этот период (включался в том, что за сравнительно короткий срок в регионах появилась довольно обширная сеть коммерческих банков, что было важно для формирования рыночных отношений. Негативным аспектом стала качественная сторона банковской системы. Быстрое расширение породило проблему распыленности банковского капитала, а наличие большого количества мелких и средних банков создало трудности в управлении, обеспечении устойчивости российской банковской системы и контроле, т.е. повышении качества банковских услуг.

Анализ негативных факторов

Изменение макро- и микроэкономических условий в России придало развитию банковской системы новые качественные характеристики. В этот период инфляция сократилась и банки перестали получать сверхприбыль, используя инфляцию. Спад обусловил разорение множества предприятий и организаций, служивших основным источником ресурсов по созданию новых банковских структур. Возможности предприятий к началу 1995 г. были исчерпаны, и с середины 1995 г. число действующих кредитных организаций в регионах начало сокращаться.

Увеличилась концентрация рисков и в деятельности кредитных организаций. Уменьшение инфляции, продолжающиеся негативные тенденции макроэкономического характера, снижение рыночных процентных ставок значительно сократили доходность финансовых инструментов, используемых банками. Весьма чувствительное сужение банковской маржи после 1995 г., не действенность механизмов инфляционного перераспределения средств, обострение конкуренции на финансовых рынках потребовали от кредитных учреждений пересмотра принципов деятельности, максимизации использования доступных источников сохранения и прироста капитала. Для получения прибыли стала необходимой мобилизация всех имеющихся возможностей в части расширения спектра используемых инструментов и предоставляемых услуг.

Таким образом, начавшийся в середине 90-х г. переход от экстенсивного развития банковской системы к интенсивному обусловил не количественный рост числа коммерческих банков, а увеличение их капиталов. Это привело к более эффективному участию банков в развитии реального сектора, решению неотложных социальных задач. В свою очередь этот процесс потребовал более эффективной правовой обеспеченности банковской деятельности.

В первую очередь для эффективного и надежного финансирования макроэкономической политики, развития социально-экономической структуры и обеспечения эффективной рыночной дисциплины необходима оптимизация механизмов обеспечения защиты банковской системы или общественности от рисков (в том числе депозитное страхование). Это основные предпосылки функционирования и развития стабильной банковской системы.

Кризис августа 1998 г. показал, что многие из этих предпосылок в России либо отсутствуют, либо недостаточно развиты. Сложившаяся ситуация предоставила шанс российским предприятиям занять освободившиеся от импорта рыночные ниши, увеличить объем производств, расширить предложение своей продукции на экспорт, в одночасье ставший достаточно прибыльным. Укрепление такого положения требует определенных мероприятий. Это модернизация производства, освоение новых технологий, привлечение нужных специалистов, восстановление производственных связей, т.е. для подготовки к работе в условиях усиливающейся конкуренции, прежде всего с иностранными производителями, времени не оказалось.

Кризис 1998 г. существенно повлиял на банковскую систему. В наиболее тяжелом положении оказались кредитные организации, проводившие высокорискованную кредитную политику и не сумевшие в период нехватки денежных средств востребовать активы для выполнения собственных обязательств. Наибольшие проблемы с ликвидностью возникли у банков со значительной долей вкладов населения в ресурсной базе, а также у тех, которые имели значительные обороты по разветвленной сети корреспондентских счетов, открытых в московских системообразующих банках.

Финансовый кризис в полной мере сказался на деятельности региональных банковских систем, что выразилось в крупномасштабных потерях, невысоких темпах восстановления банковской деятельности.

Банковский кризис 1998 г. сильнее всего отразился на наиболее крупных финансовых учреждениях, имевших репутацию надежных, устойчивых и потому привлекавших наибольшее число вкладчиков. Банки со значительной долей участия московского капитала были также в большей степени зависимы от политических и экономических факторов. На небольшие банки, занимающие достаточно узкую нишу на рынке банковских услуг и гораздо менее связанные с финансовыми рынками, чем крупные, кризис оказал несколько меньшее воздействие. Однако на них сказались действия Центробанка по консолидации банковской системы путем ужесточения требований к капиталу и уставному фонду коммерческих банков, но объективная необходимость концентрации капитала, а также минимализация уровня условно-постоянных издержек в кредитных организациях.

Произошли существенные изменения в структуре привлечения банками ресурсов, связанные с конъюнктурными переливами средств, переоценкой надежности их размещения. Если в первой половине 1998 г., характеризующейся относительной стабильностью валюты, динамично рос объем вкладов населения, привлеченных банками, и сокращались остатки средств на счетах предприятий и организаций, то во второй, "кризисной", половине 1998 г. были отмечены прямо противоположные тенденции1.

Глава 2. Проблемы и тенденции развития банковского сектора современной России

Похожие работы

... в связи с развитием ритейловых программ универсальными федеральными банками. Региональным же банкам стоит задуматься над стратегией успешной с ними конкуренции. 3. ПРОГНОЗЫ ДАЛЬНЕЙШЕГО РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ И СВЕРДЛОВСКОЙ ОБЛАСТИ 3.1 Последствия вступления в ВТО для российской банковской системы Прежде всего, вкратце суммируем положительные и отрицательные ...

... порядке ликвидации государственной корпорации «Агентство по реструктуризации кредитных организаций», который поставил точку в процессе преодоления последствий системного банковского кризиса. Глава 4. Основные проблемы и пути развития банковской системы России[[1]] 30 декабря 2001 года Правительство и Центральный банк Российской Федерации приняли «Стратегию развития банковского сектора РФ». ...

... . Все вышеупомянутое закономерно приводит к возникновению специфической правовой системы, объектом регулирования которой выступает банковская деятельность, «осложненная» иностранным элементом. . Одним из ключевых вопросов интеграции банковской системы России в мировое банковское сообщество является вопрос о том, на каких условиях происходит эта интеграция, как наиболее достоверно могут быть ...

... новой банковской системы в России Созданию современной банковской системы России предшествовал длительный исторический период. За более чем семидесятилетнюю историю банковская система России прошла несколько этапов своего развития. Главными особенностями всего периода была ориентация на административные методы руководства экономикой, концентрация финансовых ресурсов и властных функций у ...

0 комментариев