Навигация

Развитие банковской системы России в современных условиях

81819

знаков

5

таблиц

2

изображения

ОГЛАВЛЕНИЕ

Введение

Глава 1. Банк и банковская система

1.1 Определения банка

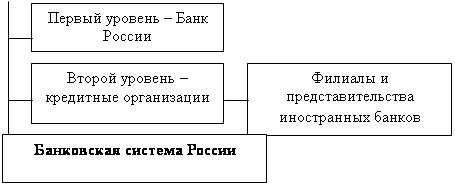

1.2 Структура банковской системы России

1.3 Становления банка России

Глава 2. Проблема слияния и присоединения коммерческих банков

2.1 Существование и развитие крупных, средних и малых банков

2.2 Оптимальное распределение кредитных организаций по территории РФ

2.3 Банковско-промышленная интеграция и кредитования реального сектора.

Глава3. Банк развития в России

3.1 Международный опыт создания банков развития

3.2 Функция банков развития

3.3 Банки развития и государственное – частное партнерство

3.4 Российские банки развития: причины неудач

3.5 Внешэкономбанк – основа создания банка развития

3.6 Основные конкурентные преимущества Внешэкономбанка как банка развития

Глава 4. Банковский сектор: развития в первом полугодии 2006г

4.1 Сколько банков нужно России

Заключение

Список литературы

Ведение

Банковская система является неотъемлемой составляющей экономической системы любой страны. Банки являются связующим звеном между промышленностью и торговлей, сельским хозяйством и населением. Тем самым понятна необходимость и важность банковских структур, как для бизнеса, так и для экономики страны в целом. Банки - это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом. Во всем мире имея огромную власть, банки в России, однако, потеряли свою изначально высокую роль. И только последние несколько лет вышли на отведенную для них видную роль.

Деятельность банковских учреждений так многообразна, что их действительную сущность трудно определить однозначно. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование промышленности и сельского хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

В последни года российскому банковскому сектору удалось сохранить позитивные тенденции развития и укрепить свою роль в системе финансового посредничества. Отмечался рост банковского сектора страны по всем без исключения ключевым показателям, при чем более высокими темпами, чем за предыдущие годы. Для 2003 года характерно динамичное развитие кредитных операций банковского сектора с экономикой, активное формирование новых сегментов рынка банковских услуг, прежде всего потребительского кредитования.

Отмечая позитивные тенденции в развитии банковского сектора, в то же время концентрируется внимание на существующих проблемах, в первую очередь связанных с растущей сложностью управления рисками как на уровне отдельных кредитных организаций, так и в масштабах банковского сектора.

Именно возрастание роли банковской системы на современном этапе, позитивное развитие банковского сектора обуславливает интерес к этой теме, которую стоит рассмотреть подробнее, а именно проследить развитие финансово-банковской сферы экономики России за последние годы, проанализировать ее на современном этапе, рассмотреть ближайшие перспективы развития.

Глава 1. Банк и банковская система.

В повседневной практике банк нам, прежде всего, представляется в роли учреждения или организации. И действительно не редко мы можем встретить такие выражения как «банковская организация» или «банковское учреждение». На самом же деле банк намного более широкое понятие. Банк выступает на финансовом рынке во всем многообразии ролей, тем самым, образуя разветвленную банковскую систему и инфраструктуру. Рассмотрим их более подробно.

1.1 Определения банка.

Являясь самостоятельным хозяйствующим субъектом банк обладает всеми правами и признаками юридического лица. Он продает свои услуги, производит и продает «продукт». Банк может осуществлять любые виды хозяйственной деятельности, не противоречащей его уставу. Тем самым очевидны все признаки банка как предприятия.

Вместе с тем банк как предприятие имеет свою специфику, его деятельность отличается от деятельности других предприятий. Эти отличия состоят в следующем: прежде всего, банки, в отличие от предприятий занятых в сфере промышленности, сельского хозяйства, строительства, транспорта и связи действуют в сфере обмена, а не производства.

Ассоциации банковской деятельности с торговлей не случайны. Банки действительно как бы "покупают" ресурсы, "продают" их, функционируют в сфере перераспределения, содействуют обмену товарами. Банки имеют своих "продавцов", хранилища, особый "товарный запас", их деятельность во многом зависит от оборачиваемости.

Таким образом мы можем видеть банк в роли торгового предприятия.

Еще одна сфера хозяйственной деятельности, которая сама ассоциируется с банком и банковской системой это кредитование.

В кредитных отношениях кто-то из сторон кредитор и кто-то заемщик. В каждой данной кредитной сделке, взятой в отдельности всегда две стороны, причем кредит выражает особое специфическое отношение между ними. В отличие от кредита банк - это одна из сторон отношений, которая хотя и может одновременно выступать в качестве кредита и в качестве заемщика, однако в каждый данный момент в отдельно взятой сделке выступает то ли в качестве кредитора, то ли в качестве заемщика. Следовательно, банк - это не само отношение, а один из субъектов отношений, принимающий в кредитной сделке одну из противостоящих друг другу сторон. Тем самым мы видим банк как кредитное предприятие.

Еще одной сферой деятельности банка является биржевая деятельность. Каждый банк постоянно является участником биржи. Они могут самостоятельно организовывать биржевые операции, выполнять операции по торговле ценными бумагами. Но это не превращает банк в часть биржевой организации, о чем говорит тот факт, что банки появились задолго до биржи, до возникновения купли-продажи ценных бумаг. Торговля ценными бумагами является частью банковских операций, но далеко не главной, по этому мы можем говорить в этом отношении о банке как о агенте биржи.

Нередко банк характеризуется как посредническая организация. Основанием для этого служит особый перелив ресурсов, временно оседающих у одних и требующих применения у других. Особенность ситуации при этом состоит в том, что кредитор, имеющий определенную часть ресурсов, желает при соответствующих гарантиях, на конкретный срок, под процент отдать ее другому контрагенту-заемщику. Интересы кредитора, однако, должны совпадать с интересами заемщика, который совсем не обязательно может находиться в данном регионе. Разумеется, в современном денежном хозяйстве такое совпадение интересов является случайным.

Консолидирующим звеном здесь выступает банк-посредник, обеспечивающий возможность осуществления сделки с учетом спроса и предложения. В отличие от индивидуального кредитора ресурсы в кармане банка теряют свое первоначальное лицо. Собрав многочисленные средства, банк может удовлетворить потребности самых разнообразных заемщиков, предоставить выбор кредита на любой вкус - срок, обеспечение, ссудный процент. Банк выступает в данном случае в роли посредника, устраивающего знакомство двух субъектов - кредитора и заемщика.

Рассмотренные сферы банковской деятельности являются основными, но далеко не полным перечнем, поскольку с каждым годом сфера влияния на экономику, как отдельной страны, так и мировую в целом, возрастает все более быстрыми темпами, деятельность банков затрагивает все новые отрасли хозяйственной деятельности предприятий. Таким образом образуется все более разветвленная банковская система.

Похожие работы

... недопустимая позиция в переходный период от плановой экономики к условиям рынка. Потери России при неуправляемом вхождении в рыночные условия оцениваются экономистами в 300 млрд. долларов. § 2. Проблемы развития банковской системы В современной банковской системе России наблюдается довольно сложная ситуация, вызванная как внутренними, так и внешними причинами, что обусловлено необходимостью ...

... года возросла до 33,5%. К началу 2004 года в стране действовало 1329 кредитных организаций, или на 368 банков меньше, чем накануне дефолта.[15] 1.2 Состояние банковской системы России в посткризисный период Изменения, происходящие в экономике в последние десятилетия, не оставляют в стороне и банковскую систему. Сокращение количества кредитных организаций, увеличение капитализации имеющихся ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

... банком деятельности коммерческих банков можно рассматривать также как одно из направлений денежно-кредитного регулирования экономики со стороны центрального банка. Глава 3. Проблемы и перспективы развития банковской системы России 3.1 Анализ банковского сектора России в 2008-2009 г. В 2008 г. темпы роста активов и капитала замедлились, что особенно было заметно в I–III кварталах. Однако ...

0 комментариев