Составляющие банковской системы России

Банковский кризис в России 2008 – 2009 гг

Основные проблемы и пути развития банковской системы России

Перспективы развития банковской системы

Повышение качества реализации банковским сектором функций по аккумулированию сбережений и их трансформации в кредиты и инвестиции

Навигация

Повышение качества реализации банковским сектором функций по аккумулированию сбережений и их трансформации в кредиты и инвестиции

Основные проблемы и пути развития банковской системы России

82672

знака

2

таблицы

1

изображение

2. Повышение качества реализации банковским сектором функций по аккумулированию сбережений и их трансформации в кредиты и инвестиции

Коммерческие принципы организации банковского дела предопределяют интерес банкиров к кредитованию экономики. В связи с этим проблема отнюдь не в отсутствии у банкиров субъективного желания изменить свою роль в воспроизводственном процессе. Но эти же принципы ориентируют на ограничение принимаемого риска разумным уровнем, на кредитование только эффективных проектов. Наиболее острые проблемы развития кредитования заключаются в уровне кредитных рисков, а также в состоянии ресурсной базы банков. Многие существенные факторы рисков, сдерживающие кредитную активность банков и одновременно определяющие более высокую уязвимость кредитных организаций, специализирующихся на кредитовании реального сектора экономики, как отмечалось, возникают и развиваются вне банковской сферы.

В 2009 году процесс кредитования банками реального сектора экономики активизировался. При этом доля указанных кредитов в совокупных активах действующих кредитных организаций выросла. Отражением роста кредитной активности банков явилось также увеличение количества заключенных кредитных договоров: общее количество договоров по предоставленным кредитам по банковской системе в целом (исключая учтенные кредитной организацией векселя) выросло. Рост объема кредитов, предоставленных предприятиям реального сектора экономики, наблюдался в 2009 году в 68% действующих банков. Вместе с тем банки при кредитовании реального сектора экономики по-прежнему демонстрируют осторожный подход к выдаче ссуд, что следует оценить как, безусловно, положительный факт.

Самостоятельным фактором, сдерживающим развитие активных долгосрочных операций банков, является сложившаяся структура их ресурсной базы, в которой преобладают краткосрочные ресурсы. Банки испытывают весьма острый дефицит средне- и долгосрочных ресурсов, что, в свою очередь, обусловлено как общим низким уровнем накоплений и сбережений, так и незначительностью той их доли, которая размещена в банках. Многое зависит от состояния реальных доходов предприятий и населения. Насколько сильны позиции государства в банковском секторе? В рамках развития банковского обслуживания реальной экономики активно обсуждается вопрос о месте так называемых государственных банков.

В настоящее время непосредственно государство, включая в данном контексте в это понятие федеральные органы исполнительной власти, органы исполнительной власти субъектов Российской Федерации, государственные федеральные унитарные предприятия и учреждения, государственные унитарные предприятия и учреждения субъектов Российской Федерации, а также РФФИ (но, не включая Банк России), по данным Центрального банка Российской Федерации, имеет вложения, превышающие 50% уставного капитала, только в 21 кредитной организации. Кроме того, в собственности Правительства Российской Федерации находится также Внешэкономбанк, не являющийся кредитной организацией по законодательству Российской Федерации).

Удельный вес указанных кредитных организаций в собственных средствах и активах банковской системы составляет немногим более 3%.

Может ли быть повышена эффективность работы этих банков с реальной экономикой? Видимо, да. Для этого необходимо, в том числе определить критерии эффективности их деятельности, выработать стратегию функционирования и решить вопросы совершенствования корпоративного управления.

Что касается некоторого укрепления позиции государственных банков на кредитном рынке, то в основном оно приходится на Сбербанк и Внешторгбанк. При этом представляется более верным говорить не о результатах некоего политического курса, а о естественных последствиях кризиса. Представляется, что в среднесрочной перспективе банки с частным капиталом будут иметь более динамичное развитие. Принципиально важным в этом контексте является соблюдение принципа равных условий для ведения бизнеса всеми банками вне зависимости от формы собственности. Ко всем банкам должны предъявляться единые требования с точки зрения ограничения рисков и управления ими. Развитие конкуренции — одно из фундаментальных условий развития бизнеса, в том числе, разумеется, и банковского.

3. Укрепление доверия к российской банковской системе со стороны инвесторов

Укрепление доверия к банковской системе должно являться естественным следствием решения указанных выше проблем. Хотела бы подчеркнуть этот тезис. Иное решение, когда об укреплении доверия говорится порой, чуть ли не как о самоцели, представляется ошибочным. Экономическое доверие должно базироваться на надежном фундаменте, а не быть верой в чудо или надеждой на авось. Достоверность учета и адекватность информации о производственном и финансовом состоянии хозяйствующих субъектов является принципиальным требованием системы рыночных связей.

Банк России исходит из необходимости фронтального перехода на Международные стандарты бухгалтерского учета и отчетности (МСБУиО) в масштабах всей экономики. Учет — это экономическая система мер и весов. Очевидно, что она должна быть единой во всей экономике. В рамках перехода на МСБУиО будут приняты дополнительные меры по оптимизации системы отчетности, представляемой кредитными организациями, имея в виду в первую очередь устранение дублирования и излишней детализиции информации, упорядочение сроков представления отчетности.

Необходимо отметить ключевые факторы укрепления доверия к банковской системе. Это снижение системных рисков, развитие корпоративного управления и внутреннего контроля в банках, развитие транспарентности и рыночной дисциплины на рынке банковских услуг, развитие системы банковского надзора. Решение этих задач зависит от усилий всех ветвей власти, Банка России и, разумеется, кредитных организаций и их владельцев.

Чуть более подробно о МСБУиО (элемент развития транспарентности и рыночной дисциплины) и о защите вкладчиков (элемент снижения системных рисков).

Одной из важных мер по защите интересов вкладчиков и, таким образом, по привлечению сбережений населения в банковскую систему станет создание надежной системы гарантирования (страхования) вкладов. С правовой точки зрения основным условием введения такой системы является принятие соответствующего федерального закона. Система гарантирования вкладов может строиться на разных организационных принципах. Но в любом случае необходим переходный период, по истечении которого на рынке частных вкладов не должно оставаться банков, которым отказано или по установленным критериям должно быть отказано в участии в системе гарантирования вкладов.

Учитывая состояние экономики банковской системы и возможности бюджета, формирование системы гарантирования вкладов должно осуществляться поэтапно. Этапность предполагает исходно низкий и при благоприятных условиях постепенно повышаемый уровень гарантирования вкладов. При этом уровень возмещения по вкладам даже в развитой системе гарантирования должен быть умеренным, с тем, чтобы не провоцировать снижения качества управления банками или “безразличного” поведения вкладчиков. По значительным по величине вкладам уровень компенсации, на наш взгляд, не должен превышать 50%, а максимальная компенсация должна распространяться только на небольшие вклады, выполняя функцию социальной защиты наименее обеспеченных (и в силу этого в общей своей массе наименее просвещенных) вкладчиков.

Представляется, что для участия в системе должны изначально допускаться только финансово стабильные банки. В дальнейшем по мере дифференциации финансового положения банков-участников возможен переход на построение системы дифференцированных взносов в зависимости от финансового состояния банков.

Вопрос о целесообразности введения в России системы гарантирования вкладов является до настоящего времени дискуссионным. Однако практически все мало-мальски развитые страны идут этим путем, и пока ни одна из них не признала этот путь ошибочным.

Заключение

Итак, проведя исследование по теме: «Пути и перспективы развития банковской системы России» - можно сделать следующие выводы.

Во-первых, банковскую систему можно определить следующим образом: это совокупность банков, банковской инфраструктуры, банковского законодательства и банковского рынка, находящихся в тесном взаимодействии друг с другом и с внешней средой. Этого определения придерживаются все экономисты.

Во-вторых, самой главной функцией банков является посредничество в кредите, которое осуществляется путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. При этом уменьшаются риски потерь денежных средств, отдаваемых в ссуду, и общие издержки по их перемещению.

В-третьих, развитие российской банковской системы на современном этапе является достаточно спорным вопросом для многих исследователей. Кризис 2008 года дал тяжелый отпечаток. Некоторые аналитики считают, что банковская система России долго будет выходить из этой сложной ситуации, потребуется около 5-8 лет на преодоление пережитков.

Другие довольно оптимистично смотрят на современное развитие банковской системы. Это проявляется в том, что значительное расширение клиентской базы позволило большинству коммерческих банков, прибыль которых возросла на 20-40% вновь встать на ноги. В 2009 году выросли обороты по счетам, увеличился ежедневный поток платежей, были эмитированы сотни тысяч кредитных карт. Вслед за резко падающей ставкой рефинансирования вниз устремилась и стоимость банковских кредитов.

Также все коммерческие банки, с участием государства или полностью частные, должны работать по одним правилам, не допускающим искажения условий конкуренции, и под одинаковым жестким контролем Банка России.

И все же, несмотря на ряд проблем, банковская система РФ все в большей степени начинает становиться развитой системой, и не только внешне, но и по сути проводимых операций. Расширяется сеть филиалов, представительств и внутри страны, и за рубежом, увеличивается сеть небанковских кредитных учреждений.

Политика Центрального банка РФ, направленная на увеличение устойчивости и надежности банковской системы, должна привести к развитию крупных, конкурентоспособных, устойчивых банков и постепенному вытеснению мелких.

Список используемой литературы

1. Сафронов «Состояние банковской системы». Деньги и Кредит №12, 2000 г.

2. Камаев В.Д. «Экономическая теория». Учебное издание. Гуманитарный издательский центр «Владос». М: 2000 г.

3. Банковский кризис в России: причины, последствия кризиса банковской системы – 2008. // Интернет-портал «Экономический кризис.ру» - http://www.economic-crisis.ru/novosti-crizisa/bankovskij-krizis-v-vrossii.html

4. Киселева Е.А.. Макроэкономика. – М.: Эксмо, 2007г., стр. 184 – 186

5. Чайкина Ю., Аскерзаде Н.. Банки заработали в кредит // Газета «Коммерсантъ» № 78П (4133) 30.04.2009г., стр. 2

6. Выступление на XХ съезде Ассоциации российских банков (Председатель Банка России С.М. Игнатьев). // Данные Интернет-портала Банка России cbr.ru:

7. Букато В.И., Головин Ю.В., Львов В.И. Банки и банковские операции в России: /Под ред. Лапидуса М.Х. - М.: Финансы и статистика, 2001.

8. Банковское дело: учебное пособие. Под ред. Белоглазовой Г.Н., Кроливецкой П.Л. – СПб.: Питер, 2008г., стр. 13 – 14

9. Саркисянц А. О роли банков в экономике. // Вопросы экономики. – 2003г., № 3, стр. 11

10. Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. М.: Финстатинформ, 1995. С. 23. 2 Финансы, денежное обращение и кредит. Учебник / Под ред. В. К. Сенчагова, А. И. Арзиповой. - М.:

11. Финансовый кризис в России: причины, следствия и потерпевшие. // Информационный Интернет-портал Банки.ру, 18.09.2008 http://www.banki.ru/news/pressreleases/?id=647927

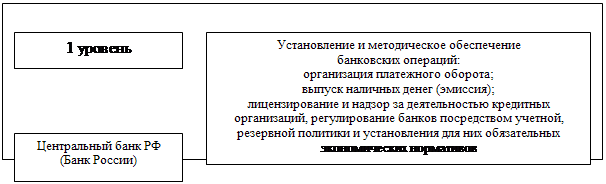

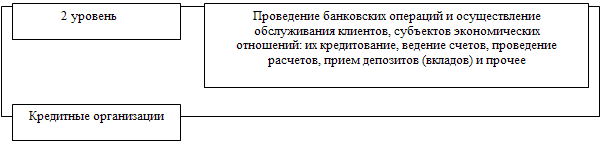

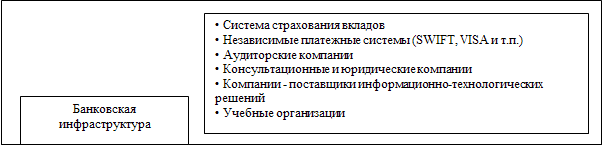

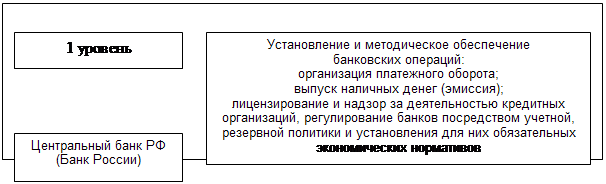

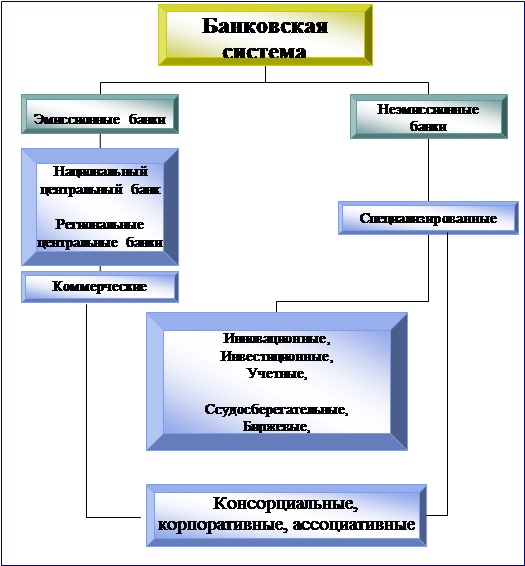

Приложение 1

Структура российской банковской системы

| ||||

| ||||

| ||||

Приложение 2

| Страна | Персонал ЦБ | Уровень контроля* | Финансы под надзором** |

| Россия | 84712 | 64 | 445 |

| США | 23000 | 2 | 3,2 |

| Франция | 17000 | 8 | 5 |

| Германия | 16000 | 4 | 6 |

| Великобритания | 4300 | 14 | 1,3 |

*─Количество служащих ЦБ на один банк в стране

**─Количество служащих ЦБ на $1млрд собственных средств банков[10]

[1] В.Д. Камаев. Экономическая теория, учебное пособие для вузов ст. 322

[2] Банковский кризис в России: причины, последствия кризиса банковской системы – 2008. – Интернет-портал «Экономический кризис.ру» - http://www.economic-crisis.ru/novosti-crizisa/bankovskij-krizis-v-vrossii.html

[3] Выступление на XХ съезде Ассоциации российских банков (Председатель Банка России С.М. Игнатьев). // Данные Интернет-портала Банка России cbr.ru: http://www.cbr.ru/today/publications_reports/print.asp?file=Ignatiev_XX_arb.htm

[4] Выступление на XХ съезде Ассоциации российских банков (Председатель Банка России С.М. Игнатьев). // Данные Интернет-портала Банка России cbr.ru:

http://www.cbr.ru/today/publications_reports/print.asp?file=Ignatiev_XX_arb.htm

[5] См.: Приложение.-C. 31

[6] В число этих банков вошли Инкомбанк, “Менатеп”, Мосбизнесбанк, Мост-банк, Русский стандарт .

[7] См.: Орлова Н.Трудно быть банком//Forbes.-2004. №4.-С..38-43.

[8] О составлении и представлении финансовой отчетности кредитными организациями: Указ ЦБ РФ от 25 дек.№1363-У//Собрание законодательства Российской Федерации.-2002г.-№28.-Ст.2790.

[9] См.: Орлова Н.Трудно быть банком//Forbes.-2004. №4.-С..38-43.

[10]См.:Малютин А. Размер имеет значение//Forbes.-2004.№5.-С.34.

Похожие работы

... порядке ликвидации государственной корпорации «Агентство по реструктуризации кредитных организаций», который поставил точку в процессе преодоления последствий системного банковского кризиса. Глава 4. Основные проблемы и пути развития банковской системы России[[1]] 30 декабря 2001 года Правительство и Центральный банк Российской Федерации приняли «Стратегию развития банковского сектора РФ». ...

... года возросла до 33,5%. К началу 2004 года в стране действовало 1329 кредитных организаций, или на 368 банков меньше, чем накануне дефолта.[15] 1.2 Состояние банковской системы России в посткризисный период Изменения, происходящие в экономике в последние десятилетия, не оставляют в стороне и банковскую систему. Сокращение количества кредитных организаций, увеличение капитализации имеющихся ...

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

... такой взгляд на проблему во многом импонирует, но у фракции существует множество оппонентов, которые как раз наоборот считают что… Рецепты г-на Жириновского- кратчайший путь к краху денежной системы России Внесенный в соответствии с законодательством на рассмотрение Государственной Думы Отчет Центрального банка Российской Федерации вызвал резкую критику со стороны части депутатского корпуса и ...

0 комментариев