Составляющие банковской системы России

Банковский кризис в России 2008 – 2009 гг

Основные проблемы и пути развития банковской системы России

Перспективы развития банковской системы

Повышение качества реализации банковским сектором функций по аккумулированию сбережений и их трансформации в кредиты и инвестиции

Навигация

Составляющие банковской системы России

Основные проблемы и пути развития банковской системы России

82672

знака

2

таблицы

1

изображение

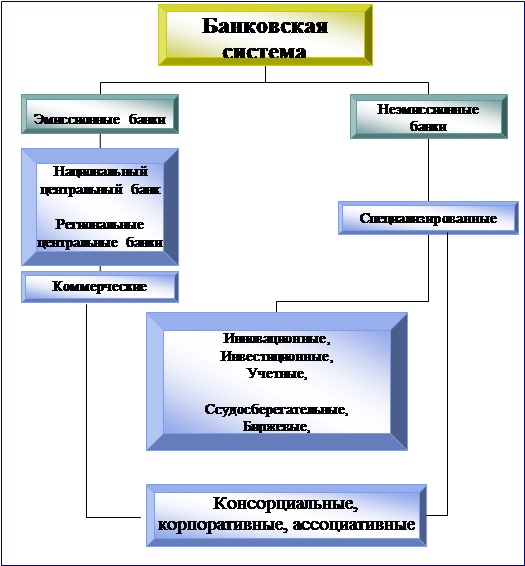

1.2 Составляющие банковской системы России

Рассмотрим подробнее функцию, структуру, выполняемые услуги представленных банков.

а) эмиссионные банки

Эмиссионным правом государство наделяет, как правило, только один банк, поскольку предоставление права эмиссии денег всем банкам расстроило бы денежное обращение страны. Эмиссионный банк располагает такими крупными средствами, какими не может располагать ни один из других банков, так как его пассивы - это средства бюджета и наличные деньги в обращении. Это обстоятельство дает ему возможность оказывать поддержку всем остальным банкам и руководить их деятельностью. Эмиссионный банк становиться центром по организации банковского дела в стране, вокруг которого группируются все прочие банки и иные кредитные учреждения.

Такие операции, как правило, возлагаются на Центральный банк. Остановимся на нем подробнее.

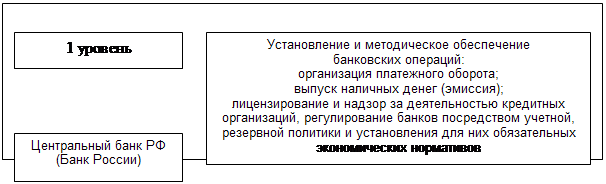

В странах с рыночной экономикой центральный банк - это банк, через который по всей территории страны осуществляются расчетные операции. Хотя платежи могут проводиться и с помощью прямых корреспондентских отношений между коммерческими банками, основная доля всех расчетов осуществляется именно через центральный (национальный) банк страны. ЦБ устанавливает правила совершения расчетов между банками и клиентами, и эти правила являются обязательными для всех субъектов хозяйствования: кредитных учреждений, предприятий, организаций и даже населения.

Вторая функция ЦБ состоит в том, чтобы регулировать коммерческие банки и осуществлять надзор и регулирование их деятельности. Коммерческие банки во всех странах создавались и создаются как на основе бывших государственных банков, так и с участием капиталов местных бюджетов, предприятий, организаций, частных лиц. И там, где существуют специальные банки, существуют и специальные нормы, регулирующие их деятельность, например, закон об инвестиционных банках, о муниципальных банках. У нас банки начали создаваться в 1989г., еще в бытность Госбанка, и пока действует только один закон о банках и банковской деятельности, который, может быть не очень адекватен международной практике с точки зрения лицензирования и регулирования, и в том числе выделения специальных коммерческих банков или финансовых институтов - инвестиционных, муниципальных, сберегательных.

Третья функция ЦБ - проведение денежно-кредитной политики. Центральные банки всех стран на территории разных стран проводят единую денежно-кредитную политику через свои учреждения, которые есть во всех территориальных подразделениях той или иной страны, это и Бундесбанк ФРГ, и Банк Франции, и Банк Англии, и Федеральная резервная система США. ЦБ обеспечивает эмиссию наличных и безналичных денег, с помощью инструментов денежно-кредитной политики осуществляет воздействие на предложение денег в народном хозяйстве. Таким образом, Центральный банк хотя и не определяет прямо, но оказывает существенное воздействие на размеры эффективного спроса в экономике и влияет и на формирование уровня инфляции.

Он может следить за их деятельностью только путем установления специальных нормативов, единых для всех банков.

Центральный Банк Российской Федерации, хоть и не является государственным, но проводит государственную политику в области надзора за деятельностью коммерческих банков, проведения расчетов, проведения единой денежно-кредитной политики, поддержания стоимости национальной валюты. При этом банк России исходит из государственных интересов. Независимость Центрального банка должна быть разумной в том плане, что если на территории страны действует один ЦБ и его учреждения на местах, они должны подчиняться единым правилам регулирования деятельности банков и проводить единую денежно-кредитную политику.

Сформулируем основные функции центрального банка:

эмиссия и контроль денежного обращения;

расчетный и резервный центр банков;

управление государственным догом и исполнение государственного бюджета;

выполнение роли "кредитора последней инстанции", "банка банков";

установление экономически обоснованных лимитов и нормативов деятельности банков, в том числе официальной ставки Центрального банка по кредитам;

определение приоритетных целей денежно-кредитной и валютной политики и их реализация;

проведение научных исследований;

определение правовых основ и принципов функционирования кредитно-финансовых институтов, рынков краткосрочных и долгосрочных кредитных операций, а также видов платежных документов, обращающихся в стране;

формирование эффективного механизма денежно-кредитного регулирования экономики.

Организационная структура Центрального банка представлена его основными органами управления, а также службами и подразделениями, каждое из которых наделяется соответствующими полномочиями и выполняет строго определенные функции. В случае организации банка в форме акционерного общества создаются характерные для него органы управления (например, ревизионная комиссия, наблюдательный совет и т.д.)

б) неэмиссионные банки - коммерческие (универсальные) банки

Низовое звено банковской системы состоит из сети самостоятельных банковских учреждений, непосредственно выполняющих функции кредитно-расчетного обслуживания клиентуры на коммерческих принципах. Основной его составляющей являются коммерческие (универсальные) банки, деятельность которых всеобъемлюща. Они занимаются практически всеми видами кредитных, расчетных и финансовых операций, связанных с обслуживанием хозяйственной деятельности своих клиентов. Важнейшими их функциями традиционно являются:

аккумуляция временно свободных денежных средств, сбережений и накоплений;

обеспечение функционирования расчетно-платежного механизма, осуществление и организация расчетов в народном хозяйстве, организация платежного оборота;

кредитование отдельных хозяйственных единиц, юридических и физических лиц, кредитно-финансовое обслуживание внутреннего и хозяйственного внешнего оборота;

учет векселей и операций с ними;

хранение финансовых и материальных ценностей;

доверительное управление имуществом клиентов (трастовые операции)

Типы коммерческих банков.

В нашей стране в зависимости от способа формирования уставного капитала выделяют две основные группы коммерческих банков: акционерные и паевые. Физические и юридические лица, являвшиеся организаторами и основателями банка, получают статус учредителей банка, купив "учредительские" паи или акции. Индивидуальные и институциональные инвесторы, впоследствии купившие акции банка, приобретают статус акционеров. Лица, участвующие своими средствами в формировании уставного капитала паевого банка, называются участниками (пайщиками).

Коммерческие банки могут быть также классифицированы исходя из степени их участия в кредитно-финансовом обслуживании различных категорий клиентов; их роли на рынках кредитно-финансовых услуг, и в первую очередь на рынке кредитных ресурсов; перспектив и возможных форм участия в деятельности государственных структур, в том числе в процессах разгосударствления экономики; размеров собственного капитала коммерческих банков и величины их активов.

Основа основ деятельности коммерческого банка - формирование его собственных средств как базы для привлечения депозитов и осуществления активных операций. В зависимости от размеров уставного фонда все коммерческие банки можно подразделить на три группы: мелкие - с уставным фондом до 30 млн.руб., средние - с уставным фондом от 30 до 100 млн.рублей, крупные, уставной фонд которых превышает 100 млн.рублей.

Аналогичную градацию можно провести по сумме актива (пассива) баланса банков, так как максимальный размер банковских обязательств увязывается с размерами собственных средств, т.е. с капиталом банка.

Большинство из действующих на сегодняшний день коммерческих банков относится к категории мелких или средних. Банки, принадлежащие к разряду крупных, - это в основном коммерческие банки, созданные на базе трансформированных отделений бывших государственных специализированных банков. Крупные банки, созданные предприятиями и организациями без участия государственных банковских служб, относительно немногочисленны.

Соответственно в основной своей массе вновь созданные коммерческие банки имеют организационную структуру бесфилиального банка с небольшим количеством функциональных подразделений: кредитный, коммерческий и административно-хозяйственный отделы, отдел кассовых операций (в банках, осуществляющих кассовое обслуживание клиентов), бухгалтерия. В банках, получивших лицензию на осуществление валютных операций, создаются соответствующие подразделения для осуществления операций в иностранной валюте.

При трансформации отделений спецбанков в коммерческие структуры к этим банкам автоматически переходит на расчетно-кассовое обслуживание практически вся клиентура данных трансформированных подразделений, включая крупные государственные, общественные и акционерные образования. Что касается ссудных операций, то бывают случаи, когда за ссудами эти клиенты обращаются не только в свой банк, но и в другие банковские учреждения, имея несколько ссудных счетов в различных банках.

Уделом же вновь созданных коммерческих банков становится обслуживание вновь зарегистрированных хозяйственных структур в основном коммерческого характера, только образовавшихся и заинтересованных в услугах банка в первую очередь расчетного и депозитно-ссудного характера. Поскольку вновь созданным коммерческим банкам весьма сложно конкурировать с бывшими отделениями трансформированных специализированных банков, имеющими многолетние устоявшиеся связи с обслуживаемой ими клиентурой, то возникает их объективная ориентация на обслуживание вновь создаваемых хозяйственных структур. В итоге все трудности роста вновь созданные банки переживают вместе со своей клиентурой.

Подобная ориентация затрудняет организацию работы с клиентом, осложняет процессы оценки его кредитоспособности, повышает рискованность банковских операций. Поэтому в большинстве случаев банки вынуждены прибегать к услугам страховых организаций, страхуя риск непогашения кредита, что существенно удорожает стоимость кредита для ссудозаёмщика.

В целом на сегодняшний день коммерческие банки являются наиболее интенсивно развивающимся звеном банковской системы, они быстро наращивают темпы активных и пассивных операций, постоянно проводят политику кредитной экспансии, способствуют развитию прогрессивных структур в экономике. Немаловажную роль играют коммерческие банки и в обслуживании иностранных инвестиций, включая кредитно-финансовое обслуживание совместных предприятий.

Вместе с тем, хотя формально коммерческие банки в Российской Федерации являются банками универсального типа, им разрешены практически все виды банковских операций на рынке кредитных ресурсов, включая посредническую деятельность при первичном размещении акций и облигаций промышленных компаний, для большинства из них характерна достаточно узкая специализация. Одной из основных статей доходов для многих из них являются комиссионные, полученные за расчетно-кассовое обслуживание клиентов, для других - проценты за предоставленные краткосрочные ссуды.

На практике коммерческие банки пока играют активную и заметную роль только на рынке краткосрочных кредитных операций. Предоставление долгосрочных кредитов и обслуживание инвестиционной деятельности клиентов практически большинством банков либо не осуществляются, либо осуществляются в весьма незначительных масштабах. Данное обстоятельство объясняется неустойчивой социально-политической обстановкой в стране, а также чисто экономическими причинами, такими, например, как недостаточность собственных и привлеченных кредитных ресурсов, слабая долгосрочная ресурсная база. Немаловажную роль играют и причины организационно-технического порядка.

Неотъемлемой частью успеха коммерческого банка является грамотное управление кредитными рисками, текущей ликвидностью, универсализацией деятельности. Как правило, имеют хорошие шансы на выживание только те банки, которые стараются разнообразить свой кредитный портфель как по отраслям промышленности и торговли так и по срокам и рискам и привлекают ресурсы по тем же принципам, постоянно поддерживая ликвидность баланса и приводя в необходимое соответствие с помощью различных финансовых инструментов свои пассивы по срокам и объемам.

в) специализированные банки

Деятельность специализированных банков ориентирована на предоставление в основном одного-двух видов услуг для большинства своих клиентов (например, биржевые, кооперативные или коммунальные банки) либо отраслевая специализация. Наиболее ярко выражена функциональная специализация банков, так как она принципиальным образом влияет на характер деятельности банка, определяет особенности формирования активов и пассивов, построения балансов банка, а также специфику работы с клиентурой.

Инвестиционные и инновационные банки специализируются на аккумуляции денежных средств на длительные сроки, в том числе посредством выпуска облигационных займов и предоставления долгосрочных ссуд. Особенностью деятельности инвестиционных банков является их ориентация на обслуживание и участие в эмиссионно-учредительской деятельности промышленных компаний. В некоторых странах инвестиционным банкам запрещается принимать вклады, их пассивы формируются за счет собственной эмиссионной деятельности (выпуска ценных бумаг) и межбанковского кредита. Они выступают в качестве организаторов первичного и вторичного обращения ценных бумаг третьих лиц, гарантами эмиссии, посредниками и кредиторами при осуществлении фондовых операций.

Учетные и депозитные банки исторически специализируются на осуществлении краткосрочных кредитных операций (в среднем 3-6 мес.) по привлечению и размещению временно свободных денежных средств, а в общей сумме активных операций существенный удельный вес занимают кредитные и учетные операции существенный удельный вес занимают кредитные и учетные операции с краткосрочными коммерческими векселями. Провести жесткую грань между спецификой деятельности депозитных и учетных банков (домов) весьма сложно. Так, во Франции учетные дома являются одной из разновидностей депозитных банков. Особую роль привилегированных кредитных институтов учетные дома (банки) играют в банковской системе Великобритании, где они наделены привилегией обращаться в Центральный банк как к "кредитору последней инстанции" и осуществляют размещение государственных казначейских векселей.

Сберегательные (ссудо-сберегательные, взаимосберегательные) банки

строят свою деятельность за счет привлечения мелких вкладов на определенный срок, хотя, как правило, большинство из них практикует введение срочных счетов с различным режимом использования, позволяющих изымать вложенные на срок средства практически без ограничений в любое время. Исключение составляет изъятие особо крупных сумм, для чего банки требуют предварительного уведомления клиентов, сроки которого существенно варьируются в различных банках. Среди активных операций доминируют вложения в ипотеки под залог жилых строений и иные ценные бумаги, а также кредитование населения.

Ипотечные (земельные) банки осуществляют кредитные операции по привлечению и размещению средств на долгосрочной основе под залог недвижимого имущества. Особенность формирования пассива ипотечных банков - существенный удельный вес собственных и привлеченных путем выпуска ипотечных облигаций средств. Специализация ипотечных банков - выдача ипотечного кредита под залог (перезалог) недвижимости.

Степень специализации отраслевых банков, специфика формирования их активов и пассивов зависят в значительной мере от сферы их деятельности, а также от различий, связанных с особенностями организации хозяйственной деятельности отраслевой клиентуры, сезонными и прочими колебаниями производственного процесса.

Еще большая степень детализации, дифференциации видов банков в зависимости от их специализации на обслуживании конкретного типа клиентуры характерна как для нашей страны, так и для некоторых других стран. Однако такое явление, как создание биржевых и страховых банков, во многом связано со спецификой хозяйственного развития нашей страны, а именно с феноменом бума страхового и биржевого дела, что и определило возможность возникновения банков, ориентированных на обслуживание исключительно операций биржевых или страховых структур. В то же время создание таких банков, как кооперативные, коммунальные, представляет собой более распространенное явление.

В нашей стране в конце 80-х годов существовало деление всех банков универсального типа на коммерческие и кооперативные. Основное различие между указанными двумя типами банков закачалось в минимальной величине уставного капитала: для кооперативных - 0,5 млн.руб; для коммерческих - 5 млн.руб. Впоследствии указанное искусственное деление банков в зависимости от первоначально объявленной величины уставного фонда, а не специфики деятельности было ликвидировано, и банки, созданные как действительно кооперативные и сохранившие это название, приобрели и закрепили соответствующую ориентацию.

Цель организации и деятельности кооперативного банка - содействие развитию и кредитно-финансовое обслуживание кооперации. Участниками кооперативного банка соответственно выступают кооперативы. Особенность осуществления пассивных операций - наитие наряду с традиционными также резервных фондов особого назначения. Среди активных операций выделяются краткосрочные и среднесрочные ссуды, в том числе и за счет спецфондов; учетные и факторинговые операции; доверительные операции, хранение ценностей, лизинговые и фондовые операции. Причем характерной для кооперативных банков является практика выдачи ссуд преимущественно под залог финансовых и материальных ценностей.

Создание и деятельность коммунальных банков или банков, обслуживающих местное хозяйство, получили распространение в немногих странах. Цель создания коммунальных (муниципальных) банков - содействие развитию и кредитно-финансовое обслуживание местного хозяйства. Учредителями и участниками данных банков могут выступать местные органы власти, ведомства, общественные организации, страховые общества и банки, т.е. те организации, которые в наибольшей степени заинтересованы в развитии местной инфраструктуры и чей бизнес в существенной степени зависит от этого.

Основные направления деятельности коммунальных банков - кредитование коммунального хозяйства, местных предприятий и организаций, а также индивидуального строительства, т.е. мероприятий с повышенной степенью риска с точки зрения обычной банковской практики. Именно данным обстоятельством объясняется особый порядок формирования активов и пассивов коммунальных банков: повышенные нормативы отчислений от прибыли в резервные фонды; привлечение заемных средств путем выпуска облигационных и иных займов при наличии на то особых санкций (специального разрешения); обязательность (в большинстве случаев) обеспечения и целевая направленность на коммунальное строительство выдаваемых ссуд. Практикуется использование следующих видов залога или иного обеспечения: потенциальные доходы хозяйственных единиц (причем нередко с назначением своих контролеров, уполномоченных, управляющих); потенциальные местные налоговые поступления; залог земельных владений и строений.

Не менее важная особенность деятельности коммунальных банков - достаточно существенный удельный вес в пассиве государственных ассигнований и спецфондов. Встречаются ограничения на осуществление долгосрочных ссудных операций, например в виде ограничения объема долгосрочных ссуд, выданных банком, суммой долгосрочных депозитов клиентов и 50 % капитала банка.

2. Кризис банковской системы в 2008-2009 гг

2.1 Проблемы банковской системы России до кризиса 2008 года

30 декабря 2001 года Правительство и Центральный банк Российской Федерации приняли «Стратегию развития банковского сектора РФ». Впервые за 12-летнюю историю современной российской банковской сферы появился системный программный документ денежных властей.

В названной «Стратегии...» были определены основные цели дальнейшего развития банковской системы: укрепление устойчивости банковского сектора, исключающее возможность возникновения системных банковских кризисов; повышение качества осуществления банковским сектором функций по аккумулированию денежных средств населения и предприятий и их трансформации в кредиты и инвестиции; укрепление доверия к российскому банковскому сектору со стороны инвесторов, кредиторов и вкладчиков, в первую очередь населения; усиление защиты интересов вкладчиков и других кредиторов банков; предотвращение использования кредитных организаций в недобросовестной коммерческой деятельности.

Очевидно, эти цели являются абсолютно универсальными и применимы ко всем банковским системам мира. «Стратегия...» не выделила особенности проблем банковской сферы России и причины их возникновения, поэтому все ее многочисленные установки и рекомендации — это, в основном, технические меры развития собственно банковской деятельности, а не банковской системы в целом.

Основные системные банковские проблемы, их причины и возможные пути решения:

Банковский сектор России развивается, в основном, как сфера обслуживания других секторов экономики, являясь ведомым, а не ведущим, системообразующим элементом российской экономики.

Экономический рост, исполнение бюджета, платежеспособный спрос и инвестиции в России поддерживаются, главным образом, за счет энерго-сырьевого экспорта, а не путем существенного увеличения доли валового внутреннего продукта (ВВП), потребляемого внутри страны, или развития экспорта продукции глубокого передела, высоких технологий и интеллектуальных продуктов.

Это обстоятельство вынуждает Правительство заниматься, прежде всего, проблемами развития энерго-сырьевых отраслей экономики, ибо, во-первых, его благополучие напрямую зависит от успешного функционирования этих отраслей, а во-вторых, проблемы восстановления, подъема и развития иных отраслей экономики требуют огромных финансовых, организационных и интеллектуальных затрат без уверенности в успехе.

Ни Правительство, ни Банк России не ставят перед собой задачи создания банковской системы как самостоятельной рыночной отрасли экономики, которая в целях собственного развития стремилась бы к развитию экономики и, прежде всего, тех ее секторов, которые, в свою очередь, были бы заинтересованы в развитии национальной банковской системы, так как именно она будет активно, целенаправленно формировать внутренний рынок, производственный сектор (в том числе работающий на экспорт) и сферу услуг.

Более того, Центральный банк РФ открыто и убежденно заявляет, что он не решает и не должен решать задачу обеспечения экономического роста, используя инструменты денежно-кредитной политики и кредитные механизмы. К сожалению, Банк России сосредоточился сегодня исключительно на борьбе с инфляцией и укреплении рубля, превратив это в самоцель своей деятельности, возможно, в силу того, что за отрицательные показатели в этой сфере его жестко критикуют, а за неучастие в решении задач экономического роста даже не журят (почему-то считается, что это правильно).

Теперь о втором уровне банковской системы — кредитных организациях. Они, конечно же, должны отличаться по форме: банковские и небанковские; универсальные и специализированные; крупные, средние и малые; централизованные или с широкой филиальной сетью и т.п. Но при этом абсолютно все кредитные организации должны иметь подлинно равноправные, основанные только на законе возможности осуществления банковского бизнеса. Все коммерческие банки должны быть в абсолютно одинаковых взаимоотношениях с регулирующими органами — Банком России и Правительством РФ.

Следует четко понимать, что мы не сможем сформировать нормальную, эффективную коммерческую банковскую систему до тех пор, пока будут существовать государственные коммерческие банки. Государство никогда не сможет одинаково равно относиться к своим собственным банкам и ко всем остальным (налицо конфликт интересов). И никакого значения не имеет, в чьей именно собственности — Банка России или Правительства — эти банки будут находиться. И в том, и в другом случае они будут пользоваться гарантиями государства, будут обеспечиваться его бесплатными ресурсами, будут иметь массу иных преференций.

Государство может (а в определенные периоды — обязано) иметь собственные специализированные кредитные организации (кредитные агентства) для обеспечения реализации государственных программ финансирования приоритетных отраслей экономики. Но эти государственные кредитные организации никогда не должны превращаться в универсальные коммерческие банки и заниматься самостоятельным банковским бизнесом. В противном случае государство через свои банки начинает конкурировать с коммерческой банковской системой, следовательно — ограничивать ее развитие. Совершенно очевидно, кто выиграет в этой «конкурентной» борьбе. Нынешняя банковская система — яркий тому пример.

Необходимо преобразовать Сбербанк в специализированную стопроцентную государственную кредитно-сберегательную организацию по комплексному обслуживанию физических лиц и индивидуальных предпринимателей. Сбербанк должен стать институциональным инвестором в сфере сбережений населения и не подавлять, а финансировать коммерческие банки.

Уровень монополизации банковской сферы достиг сегодня критической черты — 20 крупнейших банков (в основном, государственные и олигархические банки), составляющие 1,5% от количества всех кредитных организаций, располагают 2/3 активов всей банковской системы.

Вся банковская «конкуренция» — это борьба за бюджетные и подобные ресурсы, уполномоченность государственных органов и компаний. Печально, что само государство активно препятствует развитию нормальной банковской конкуренции, допуская в те или иные сектора банковских услуг только крупнейшие (монопольные) кредитные организации, вводя при выборе уполномоченных банков ограничения по их размеру.

Необходимо также отметить, что, несмотря на самую жесткую регламентацию банковской деятельности по сравнению с другими видами финансовой деятельности, кредитные организации по совершенно непонятным причинам ограничены в праве работы на ряде сегментов денежного и фондового рынков (управление активами, размещение пенсионных и страховых фондов, операции с недвижимостью и т.п.). Кроме того, в России в массовом порядке осуществляется псеводобанковская деятельность, когда компании, не имеющие соответствующих лицензий, активно ведут кредитно-депозитную работу и занимаются иными финансовыми операциями, часто теми, которые банки вести не могут именно в силу регулирования их деятельности. Абсурдность ситуации очевидна.

Названные системно-структурные проблемы банковского сектора сохраняются, а в некоторых аспектах и усугубляются не только потому, что государство всерьез не занимается построением рыночной, конкурентной банковской системы, но еще и потому, что само банковское сообщество, будучи разобщенным на различные, порой враждебные классы кредитных организаций, не может четко сформулировать свои общие интересы и потребовать у денежных властей их учета и обеспечения на взаимовыгодной основе. К сожалению, до сих пор банковское сообщество не имеет ни единой саморегулируемой организации, ни своего представителя в Национальном банковском совете.

Капитал в России является большим дефицитом, и вкладываться он будет только в те сферы бизнеса, которые принесут наибольший доход. К сожалению, банковская деятельность сегодня в силу излишней зарегулированности, высокой стоимости ресурсов и значительных накладных расходов является низкорентабельной. По итогам работы в 2002 году кредитные организации впервые после дефолта 1998 года получили прибыль — 27,8 млрд. руб., что составляет 3,6% от объема их капитала или 0,7% от суммы всех банковских активов. При таком уровне годовой рентабельности российские банки не могут представлять интереса для нормального инвестора, в том числе зарубежного.

То же самое можно сказать и о сбережениях населения. Если размер дивидендов по акциям (паям) банков (которые зачастую и не выплачиваются) в несколько раз ниже, чем проценты по вкладам, то с какой стати граждане начнут вкладывать свои деньги в банковский капитал. При этом недоверие к банкам и неразвитость фондового рынка не играют здесь первостепенной роли. Недоверие иностранных инвесторов к российским нефинансовым хозяйствующим субъектам не может быть меньше, чем к нашим кредитным организациям, однако в банковский сектор сейчас вкладывается лишь 1% от общего объема иностранных инвестиций в капитал, поступающих в Россию.

Похожие работы

... порядке ликвидации государственной корпорации «Агентство по реструктуризации кредитных организаций», который поставил точку в процессе преодоления последствий системного банковского кризиса. Глава 4. Основные проблемы и пути развития банковской системы России[[1]] 30 декабря 2001 года Правительство и Центральный банк Российской Федерации приняли «Стратегию развития банковского сектора РФ». ...

... года возросла до 33,5%. К началу 2004 года в стране действовало 1329 кредитных организаций, или на 368 банков меньше, чем накануне дефолта.[15] 1.2 Состояние банковской системы России в посткризисный период Изменения, происходящие в экономике в последние десятилетия, не оставляют в стороне и банковскую систему. Сокращение количества кредитных организаций, увеличение капитализации имеющихся ...

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

... такой взгляд на проблему во многом импонирует, но у фракции существует множество оппонентов, которые как раз наоборот считают что… Рецепты г-на Жириновского- кратчайший путь к краху денежной системы России Внесенный в соответствии с законодательством на рассмотрение Государственной Думы Отчет Центрального банка Российской Федерации вызвал резкую критику со стороны части депутатского корпуса и ...

0 комментариев