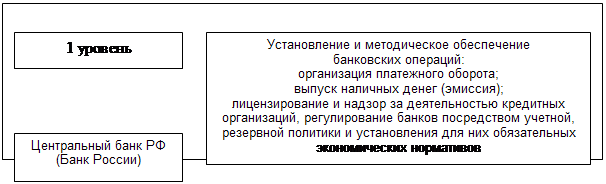

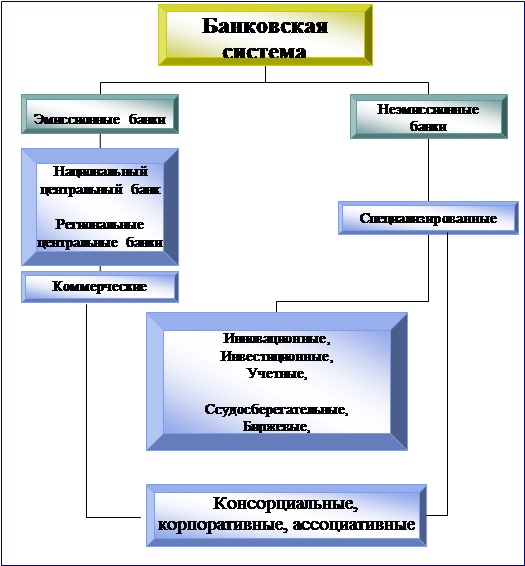

Составляющие банковской системы России

Банковский кризис в России 2008 – 2009 гг

Основные проблемы и пути развития банковской системы России

Перспективы развития банковской системы

Повышение качества реализации банковским сектором функций по аккумулированию сбережений и их трансформации в кредиты и инвестиции

Навигация

Перспективы развития банковской системы

Основные проблемы и пути развития банковской системы России

82672

знака

2

таблицы

1

изображение

3.2 Перспективы развития банковской системы

Позиция Банка России в отношении дальнейшего развития банковского сектора отражена в проекте документа “Концептуальные вопросы развития банковской системы Российской Федерации”. Подготовленные материалы вызвали живой интерес. Банк России получил комментарии, в том числе Ассоциации российских банков, многих других заинтересованных организаций. Сейчас стоит задача найти общее понимание некоторых принципиальных направлений развития банковского дела в России. В этой связи остановимся на ряде проблем.

1. Укрепление устойчивости банковской системы, исключение возможности системных банковских кризисов

Политика государства в отношении банковского сектора, как и всей экономики в целом, призвана обеспечивать системную стабильность и создавать необходимые условия для развития рынка на базе здоровой внутриотраслевой и межотраслевой конкуренции. Банковская деятельность должна осуществляться на единых принципах, установленных для коммерческих организаций, и базироваться на коммерческих интересах при соблюдении требований к устойчивости банков, которые отражены, в том числе в нормах банковского надзора, ориентированных на международно-признанные подходы.

Меры, которые может предпринять государство в целях формирования благоприятных условий развития бизнеса, весьма разнообразны. Если говорить о значимости мер с точки зрения их “материальности”, то одно из первых мест занимают меры в сфере налогообложения.

Одним из чрезвычайно актуальных решений является здесь урегулирование вопросов определения доходов, расходов, относимых на себестоимость банковских услуг, и налоговой базы. Эта тема имеет два аспекта.

Очевидно, банки, как и прочие субъекты экономики, не могут платить налоги с предполагаемых доходов. Такого рода решение, по существу, ведет к декапитализации экономических субъектов, т.е. к дестабилизации всей экономической сферы. Крайне негативно это отражается и на возможностях по развитию бизнеса, причем особенно остро это скажется на банках, имеющих существенный объем кредитов и инвестиций, который в соответствии с пруденциальными нормами “завязан” на капитал. Исходя из этого принятая гл. 25 Налогового кодекса, предусматривающая налогообложение всех сколько-нибудь значимых организаций по методу начисления, фактически ставит фискальные интересы государства над интересами экономического роста. Для кредитных организаций применение предусмотренного этой главой порядка может иметь самые негативные последствия.

Далее. Если государство действительно заинтересовано в расширении кредитования банками реальной экономики, необходимо предусмотреть более разумное распределение возникающих при этом рисков. Необходимо, в частности, чтобы резервы, создаваемые под все добросовестно принятые банками риски, включались в себестоимость банковских услуг и соответственно исключались при определении налоговой базы. В противном случае и здесь имеет место уплата налогов с убытков, т.е. декапитализация банков со всеми вытекающими последствиями.

Пора приступить к практической реализации намеченных в правительственной программе изменений в Налоговый кодекс, предусматривающих в том числе исключение из налоговой базы величины прироста стоимости инвестиций иностранной валюты в уставные капиталы банков. Следует отметить, что установление для кредитных организаций единой с другими юридическими лицами ставки налога на прибыль является необходимым, но далеко не достаточным решением в сфере налогообложения.

Следующий важнейший компонент обсуждаемой темы — это риски банковской деятельности. Известно, что развитие банковского сектора сдерживается рисками, в том числе системного характера. К числу основных внешних факторов риска относятся недостаточно высокие темпы структурных преобразований в экономике, высокий уровень налогообложения, низкая кредитоспособность многих и низкая транспарентность огромного большинства отечественных предприятий, низкий уровень развития финансовых рынков и в целом системы денежных отношений, слабость правовой защиты кредиторов и инвесторов, включая серьезные недостатки правоприменения, недостаточное законодательное обеспечение возможностей банковского надзора.

К числу внутренних факторов рисков можно отнести низкое качество управления в целом ряде кредитных организаций, включая неэффективность систем управления рисками и внутреннего контроля, олигополистическую и нетранспарентную структуру собственности, слабое развитие современных банковских технологий.

Развитие системы корпоративного управления является ключевым элементом обеспечения финансовой стабильности банков. Основным звеном этой системы выступает управление рисками.

В условиях ориентации банков на обслуживание реальной экономики на первом месте стоит управление кредитным риском и риском ликвидности, включая вопрос координации управления указанными видами рисков. Безусловно, рыночные, операционные и правовые риски также требуют самого пристального внимания.

Управление рисками должно базироваться на их эффективном мониторинге, доведении необходимой и достаточной информации до соответствующих сотрудников и органов управления кредитных организаций, эффективных процедурах принятия и контроля за выполнением решений, а также контроля за функционированием системы корпоративного управления в целом.

Управление рисками должно осуществляться как на индивидуальной, так и на консолидированной основе. Консолидированное управление рисками должно состоять, прежде всего, в оценке риска по банковской группе и комплексном управлении финансовыми потоками юридических лиц, входящих в банковскую группу, в целях разумного сочетания финансового результата и уровня риска в рамках группы. Кредитные организации, входящие в состав многопрофильных банковских групп в качестве головных организаций и участников, должны принимать во внимание риски, связанные с усложнением организационной структуры управления и системы внутреннего контроля, в том числе и в силу переплетения банковской и иной (производственной, торговой) деятельности.

Фактором повышения качества корпоративного управления в кредитных организациях является развитие банковского надзора с акцентом на проведение комплексных оценок качества систем внутрибанковского управления и внутреннего контроля и на повышение роли этих оценок при определении состояния и перспектив деятельности кредитных организаций. Вместе с тем надзорный орган не должен диктовать банкам конкретные схемы корпоративного управления и внутреннего контроля. Последние должны самостоятельно определяться банком исходя из характера и масштабов решаемых задач.

Политика Банка России по приближению надзорных требований, предъявляемых к кредитным организациям, к общепризнанным международным стандартам в целом встречает понимание в банковском сообществе. Тем не менее, суть некоторых предложений, которые поступают в Банк России, можно свести к тому, что надзорный орган должен закрыть глаза на повышенные риски, а иногда и прямые финансовые потери банков. Очевидно, такие подходы не на пользу самим банкам.

Необходимо, видимо, еще раз вернуться к вопросу о взаимодействии кредитных организаций и органа банковского надзора. Позвольте небольшую аналогию. Известно, что чем дольше откладывать лечение болезни, тем сложнее будет ее лечить. Эта нехитрая истина в полной мере применима к нашему случаю. Речь идет о необходимости раннего реагирования на недостатки в состоянии банков. Одновременно важной задачей банковского надзора является его ориентация на содержательные аспекты деятельности банков. И в этом плане надо иметь в виду, что реализация Базельских принципов эффективного банковского надзора как раз и предполагает последовательный переход в акцентах от формальных ограничений и регламентаций к надзорному реагированию на базе максимального учета таких параметров, как существенность рисков и качество внутрибанковских систем управления и контроля за рисками. Базель исходит из необходимости разумных суждений органов банковского надзора о реальном уровне риска и из необходимости выбора адекватных форм надзорного реагирования. Роль надзорного органа при этом должна претерпеть качественные изменения, предполагающие дополнение и даже частичное замещение процедур контроля за соблюдением установленных норм оценками содержательных аспектов в деятельности кредитных организаций. Темпы внедрения современных подходов к организации банковского надзора, помимо качества решения данной задачи самим органом надзора, будут зависеть от эффективности коммерческих решений и повышения степени самостоятельности банков в их принятии. Речь идет об исключении прямого либо косвенного влияния связанных с банками лиц на характер принимаемых решений. Разумеется, состояние и повышение качества надзора зависят также от состояния общей культуры банковского дела и от общей динамики его развития.

Большое значение для укрепления системной устойчивости банковского сектора имеет повышение ответственности реальных владельцев банков. Анализ показывает, что в послекризисный период восстановление некоторых банков было связано с добросовестными действиями их собственников. Так, увеличение совокупного капитала банковской системы произошло главным образом за счет взносов в уставные капиталы кредитных организаций. Естественно, встречаются и обратные примеры, когда разорение банков — на совести их учредителей и аффилированных с ними лиц.

В сфере допуска организаций на рынок банковских услуг и лицензирования банковской деятельности необходимо развитие требований к профессиональной пригодности и деловой репутации руководства и финансовой устойчивости учредителей (участников) кредитных организаций.

Чтобы поставить вне закона деструктивные действия владельцев и менеджмента банков, иметь возможность более оперативно и действенно реагировать на недостатки в состоянии банков, Банк России совместно с Правительством Российской Федерации подготовил поправки в законодательство в сфере банковского надзора, банкротства и ликвидации кредитных организаций, обеспечивающие введение более строгих исходных требований и более жестких норм ответственности руководителей и учредителей (участников) за осуществление действий, вызвавших банкротство кредитных организаций.

Вышеупомянутые поправки были внесены в Государственную Думу в октябре 1999 года и приняты в первом чтении в конце марта 2000 года, однако затем процесс пошел медленнее, чем хотелось бы. Сейчас в этом вопросе наметились позитивные сдвиги. Имеются неплохие перспективы получить в ближайшее время необходимые изменения в законодательстве, позволяющие более эффективно заниматься решением назревших проблем. Хотелось бы пожелать законодателям успешно завершить работу по рассмотрению законопроектов в самой близкой перспективе.

Важным вопросом и реальной проблемой банковской реформы является ликвидация кредитных организаций, у которых отозваны лицензии. Главное действующее лицо в процессе ликвидации — суды. Возможно, банки и финансы должны быть предметом отдельного направления развития судебной реформы, включающей специализированные суды и профессионалов, понимающих специфику финансовой, в том числе и банковской, деятельности. Практика показывает, что решения судов по одному и тому же вопросу в разных инстанциях очень разноречивы. В целом проблема совершенствования законодательства и его применения является одной из наиболее острых с точки зрения проведения всей банковской реформы.

В условиях ограниченных внутренних возможностей увеличения капитальной базы кредитных организаций необходимым является привлечение иностранных инвестиций в банковскую сферу. Расширение присутствия иностранного капитала с солидной репутацией на российском рынке банковских услуг будет иметь позитивное значение и потому, что он будет способствовать развитию здоровой конкуренции, привнесет в Россию современные банковские технологии, новые финансовые продукты и в целом накопленную культуру банковского дела.

В связи с этим сохраняет свою остроту вопрос о формировании благоприятного по международным меркам экономического, и в том числе инвестиционного, климата. Лейтмотивом высказываний представителей бизнеса из развитых стран является то, что без лучшей защиты прав собственников и кредиторов, прозрачного государственного регулирования экономики и четких правил игры, приемлемых налоговых условий иностранные инвестиции в страну не придут.

Роль иностранного капитала в банковской системе России невелика и стабильна. Удельный вес банков с иностранным капиталом на протяжении ряда последних лет в собственных средствах (капитале) и в активах банковской системы России составляет около 10%. Так что желание солидного зарубежного капитала прийти в страну, в том числе в банковскую систему, следует приветствовать. В связи с этим следует решить и вопрос о порядке открытия в стране филиалов иностранных банков, а также о режиме регулирования их деятельности.

Следует подчеркнуть, что создание благоприятных условий ведения бизнеса необходимо, конечно, не только, а может быть, и не столько для привлечения иностранного капитала, но, прежде всего для развития отечественного капитала, составляющего основу российской рыночной системы. Очевидно, что иностранный и отечественный капитал должен чувствовать себя достаточно — и в равной мере — комфортно.

Похожие работы

... порядке ликвидации государственной корпорации «Агентство по реструктуризации кредитных организаций», который поставил точку в процессе преодоления последствий системного банковского кризиса. Глава 4. Основные проблемы и пути развития банковской системы России[[1]] 30 декабря 2001 года Правительство и Центральный банк Российской Федерации приняли «Стратегию развития банковского сектора РФ». ...

... года возросла до 33,5%. К началу 2004 года в стране действовало 1329 кредитных организаций, или на 368 банков меньше, чем накануне дефолта.[15] 1.2 Состояние банковской системы России в посткризисный период Изменения, происходящие в экономике в последние десятилетия, не оставляют в стороне и банковскую систему. Сокращение количества кредитных организаций, увеличение капитализации имеющихся ...

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

... такой взгляд на проблему во многом импонирует, но у фракции существует множество оппонентов, которые как раз наоборот считают что… Рецепты г-на Жириновского- кратчайший путь к краху денежной системы России Внесенный в соответствии с законодательством на рассмотрение Государственной Думы Отчет Центрального банка Российской Федерации вызвал резкую критику со стороны части депутатского корпуса и ...

0 комментариев