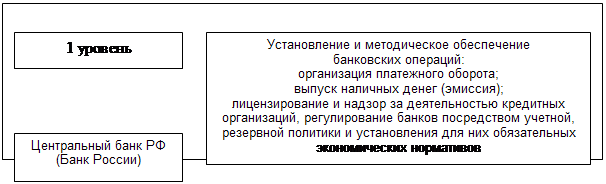

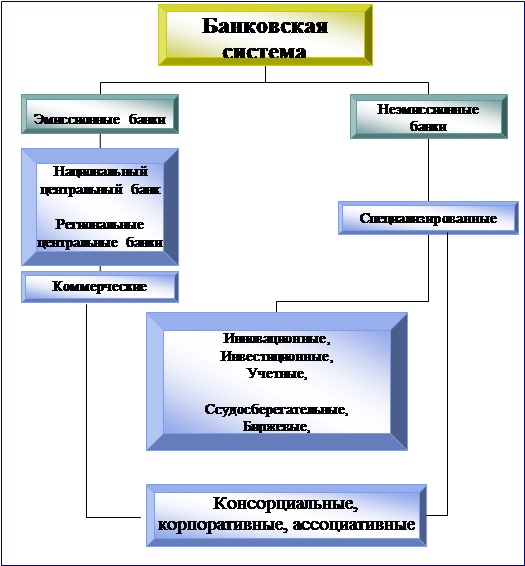

Составляющие банковской системы России

Банковский кризис в России 2008 – 2009 гг

Основные проблемы и пути развития банковской системы России

Перспективы развития банковской системы

Повышение качества реализации банковским сектором функций по аккумулированию сбережений и их трансформации в кредиты и инвестиции

Навигация

Банковский кризис в России 2008 – 2009 гг

Основные проблемы и пути развития банковской системы России

82672

знака

2

таблицы

1

изображение

2.2 Банковский кризис в России 2008 – 2009 гг

Россия стала далеко не первой страной, столкнувшейся в 2008 – 2009 годах с масштабным экономическим кризисом и кризисом банковской системы в частности.

Причины российского банковского кризиса 2008-2009 годов лежат далеко за пределами страны, а экономическая ситуация ухудшилась не за один день, этому предшествовал ряд других процессов, последствия которых постепенно накапливались и просто не могли не привести к тому, что мы имеем сейчас.

За последние 20 лет в мировой экономике произошли значительные и обширные изменения. Сокращение государственного вмешательства в экономику, либерализация финансовых рынков, активная приватизация государственной собственности совпали с развитием новых информационных технологий. Все эти перемены позволили сформировать новые финансовые рынки и связать национальные системы в единый рынок.

В течение XX века практически не осталось страны, не испытавшей финансового кризиса в той или иной мере. Опыт разных стран доказывает, что банковские кризисы отражают сложный процесс приспособления банковских систем к новым макроэкономическим условиям.

Во время финансового кризиса банковская система страдает первой. Можно сказать, что в результате мирового финансового кризиса 2007-2008 наступил банковский кризис в России. К его основным причинам можно отнести следующие: низкая капитализация большинства банков в России и низкий уровень доверия банков друг к другу, и, как следствие, неразвитость рынка межбанковского кредитования. Крупные (системообразующие) российские банки, такие как Сбербанк, ВТБ, Газпромбанк, ВЭБ имеют возможность брать дешевые кредиты на Западе. Когда на Западе начался финансовый кризис, банки, занимавшие там, потеряли такую возможность. Таким образом, банкам, с небольшим капиталом, живущим на заемные средства, пришлось отдавать долги. В этой ситуации перекредитоваться им стало негде – дешевые кредиты на Западе не дают, рынок межбанковского кредитования не работает. В результате такие банки не могут выполнять свои обязательства, как перед вкладчиками, так и пред кредиторами[2].

Впервые громко и много о кризисе заговорили в сентябре 2008 года, когда средства массовой информации начали освещать банкротство одного за другим банков США. Именно эту крупную державу экономисты сегодня считают виновницей всех бед.

По мнению экспертов, причина кроется в ипотечном кризисе, возникшем в США вследствие безудержного стремления банков выдать как можно больше жилищных кредитов и получить тем самым огромную прибыль. Стремление – абсолютно естественное, но при этом договора ипотеки заключались зачастую с людьми, чьи финансовые доходы не позволяли совершать регулярные выплаты по кредитам. В итоге, все больше и больше квартир отходило в собственность банков, а покупателей на них оказывалось все меньше и меньше. Результатом этого явились ипотечный кризис и банкротство кредитных организаций, на руках у которых оказались миллиарды долларов неликвидной недвижимости.

Ухудшилась ситуация с ликвидностью кредитных организаций. Некоторые банки начали задерживать платежи и выдачу средств с вкладов населения. В результате усиливавшегося недоверия банков друг к другу резко снизились объемы операций межбанковского кредитования. Началось стремительное падение мировых цен на нефть и другие экспортируемые Россией товары. Заметно ухудшилось финансовое положение производителей экспортной продукции.

Банк России дважды принимал решения о снижении нормативов обязательных резервов. Был значительно расширен перечень банковских активов, принимаемых ЦБ РФ в залог при рефинансировании банков. По инициативе Банка России были внесены изменения в законодательство, которые позволили ему предоставлять банкам кредиты без обеспечения. В настоящее время (03.04.2009г.) доступ к этому виду кредитования имеют примерно 190 банков. Центральные банки других стран такой инструмент рефинансирования в сколько-нибудь значительных масштабах не применяют. Очевидно, что Банк России принял на себя очень серьезные кредитные риски.

Кроме того, Банк России получил право заключать с банками соглашения, предусматривающие компенсацию Банком России части убытков, возникающих в результате кредитования ими других банков. Типовое соглашение предусматривает возможность компенсации до 90% таких убытков.

К настоящему времени (03 апреля 2009г.) Банк России заключил соглашения с 13 крупнейшими банками. Кроме того, еще 11 банкам, соответствующим критериям, установленным Советом директоров Банка России, направлены предложения о заключении таких соглашений. Общее число банков — потенциальных заемщиков, включенных в эти соглашения, составляет в настоящее время 369. Фактически в марте 2009г. межбанковские кредиты в рамках соглашений получали 128 банков. При этом общий объем задолженности в среднем за март составил около 23 млрд. рублей. За все время действия соглашений был зафиксирован только 1 "страховой" случай, когда банк-заемщик своевременно не вернул межбанковский кредит банку-кредитору. В соответствии с заключенным соглашением Банк России разместил в банке-кредиторе "компенсационный" депозит, который через 5 дней был возвращен Банку России после погашения просроченной задолженности банком-заемщиком.

Очевидно, что этот механизм временный. Он имеет целью поддержать межбанковский рынок в условиях кризиса. В нормальных, не кризисных условиях такой механизм может стимулировать банки заключать избыточно рискованные сделки при кредитовании других банков[3].

По итогам октября 2008г. совокупное значение собственных средств мелких банков (с капиталом менее ?0,5 млн.) впервые с 2005 года стало отрицательным. Отрицательное значение капитала означает, что активы банков в реальной оценке меньше обязательств. На 1 ноября суммарный капитал 56 банков, вошедших в указанную группу, составил минус 20,7 млрд руб. С начала года значение этого показателя на ежемесячные отчетные даты составляло 0,6 млрд руб., на 1 марта — 0,7 млрд руб. Данные ЦБ на полугодовые отчетные даты с 2005 по начало 2008 года свидетельствуют, что за этот период совокупный капитал мелких банков постепенно снижался с 1,5 млрд руб. до 0,6 млрд руб., но оставался положительным.

В последние годы наблюдались очень высокие темпы прироста кредитов нефинансовым организациям и населению (3—4% в месяц). В период кризиса эти темпы резко снизились. В феврале впервые за последние годы объем кредитных требований российских банков к нефинансовым организациям и населению снизился в абсолютном выражении.

Основная причина — это замедление роста, а для некоторых банков и сокращение ресурсной базы в результате уменьшения задолженности банков перед иностранными кредиторами и оттока вкладов населения.

Важное значение имеют также возросшие кредитные риски, стремление банков запастись ликвидностью, в том числе и в форме ликвидных валютных активов.

Стабилизация валютного курса рубля, восстановление доверия населения к банковской системе, правительственная поддержка крупных предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4].

Похожие работы

... порядке ликвидации государственной корпорации «Агентство по реструктуризации кредитных организаций», который поставил точку в процессе преодоления последствий системного банковского кризиса. Глава 4. Основные проблемы и пути развития банковской системы России[[1]] 30 декабря 2001 года Правительство и Центральный банк Российской Федерации приняли «Стратегию развития банковского сектора РФ». ...

... года возросла до 33,5%. К началу 2004 года в стране действовало 1329 кредитных организаций, или на 368 банков меньше, чем накануне дефолта.[15] 1.2 Состояние банковской системы России в посткризисный период Изменения, происходящие в экономике в последние десятилетия, не оставляют в стороне и банковскую систему. Сокращение количества кредитных организаций, увеличение капитализации имеющихся ...

... в относительном выражении не изменился и составил 5,8%. Такому увеличению рисков способствовали рост операций на рынке ценных бумаг и усиление волатильности этого сегмента рынка. Важной тенденцией развития банковской системы России в последние годы стало увеличение присутствия на российском банковском рынке кредитных организаций ; иностранным участием. Удельный вес собственных средств банков со ...

... такой взгляд на проблему во многом импонирует, но у фракции существует множество оппонентов, которые как раз наоборот считают что… Рецепты г-на Жириновского- кратчайший путь к краху денежной системы России Внесенный в соответствии с законодательством на рассмотрение Государственной Думы Отчет Центрального банка Российской Федерации вызвал резкую критику со стороны части депутатского корпуса и ...

0 комментариев