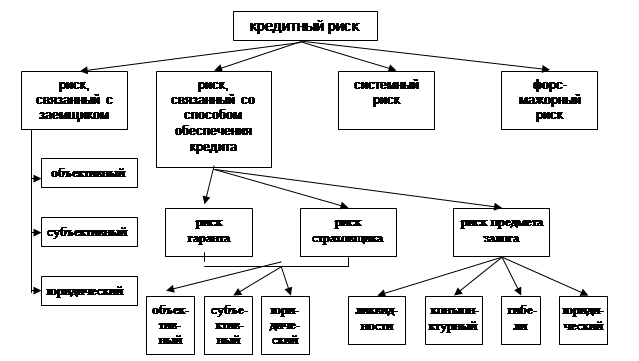

КЛАССИФИКАЦИЯ РИСКОВ

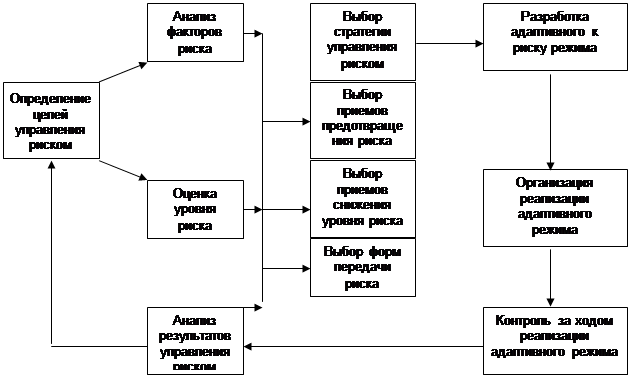

ПРИНЦИПЫ ПОСТРОЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ БАНКА

Система внутреннего контроля

Оценка кредитоспособности

Организационно – экономическая характеристика «ИМПЭКСБАНКА»

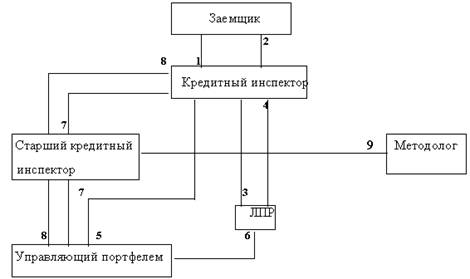

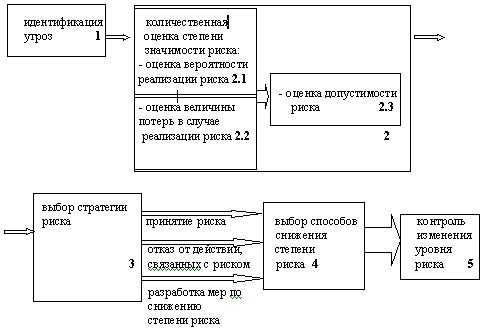

Кредитные риски банка и методы управления ими в ОАО «ИМПЭКСБАНК»

Установление лимитов кредитования

Проблемы снижения кредитных рисков в современных условиях и пути их решения

Проводить проверку информации, полученной им от Залогодателя по настоящему Договору вне зависимости от вида этой проверки;

ПРЕДМЕТ ДОГОВОРА

Навигация

Кредитные риски банка и методы управления ими в ОАО «ИМПЭКСБАНК»

Кредитные риски в коммерческом банке

193708

знаков

26

таблиц

3

изображения

3.2. Кредитные риски банка и методы управления ими в ОАО «ИМПЭКСБАНК»

В ОАО «Импэксбанк» экономисты Управления кредитования в процессе управления кредитным риском пользуются, как правило, следующими методами:

Проверка юридического статуса заемщика и кредитуемой сделки на основе учредительных и иных документов.

Сегодня в большинстве случаев пакет документов, предоставляемых заемщиком, не соответствует требованиям законодательства. Отметим наиболее типичные ошибки:

указание в уставе в качестве органа, принимающего решения, например, о выдаче кредита, Общего Собрания Участников (в случае, если заемщик – общество с ограниченной ответственностью), но при оформлении кредитной сделки решение вышеуказанного Собрания отсутствует;

подписание кредитных договоров лицами, не уполномоченными на то учредительными документами;

отсутствие доверенностей на право заключения сделок и подписания договоров, выданных лицам, не имеющим такого права в соответствии с учредительными документами;

отсутствие лицензий на осуществление многих видов деятельности, требующих лицензии (охранной деятельности, реализации лекарственных средств, международной туристической деятельности и т.п.);

отсутствие сертификатов соответствия на товары, подлежащие сертификации в соответствии с действующим законодательством (продукты из рыбы и мясные продукты, косметические товары, сигареты и пр.);

Изучение технико-экономического обоснования (ТЭО) кредитуемой сделки.

Именно тщательный анализ ТЭО позволяет избежать многих ошибок при принятии решения о кредитовании рассматриваемого проекта. К сожалению, на практике во многих банках ТЭО – всего лишь формальный документ, хранящийся в кредитном деле клиента. Некоторые банки пытаются наладить анализ ТЭО, но предоставляемые заемщиком расчеты являются откровенно слабыми. Например, ОАО «Импэксбанк» торговая фирма «Х» предоставила ТЭО со следующими данными:

сумма кредита = 400 000 рублей,

срок кредита – 3 месяца,

информация о коммерческой сделке:

торговая наценка = 40%,

плановая прибыль: за месяц = 23 000 руб,

за 3 месяца - 69 000 рублей.

Таблица 18

Технико-экономическое обоснование кредита торговой фирмы «Х»

| Наименование товара | Цена покупки за единицу, тыс. руб. | Количество поставок товара в месяц, упаковок | Общая сумма поставки, руб. |

| Сигареты CAMEL, MARLBORO | 3,5 | 11 500 | 402 500 |

ТЭО, представленное по указанной форме, не отвечает требованиям, предъявляемым банками к документам, обосновывающим необходимость кредита и возможность его погашения в результате реализации кредитуемой коммерческой сделки. В данном случае в ТЭО отсутствуют такие данные, как:

-сроки поставок партий товаров,

-способы и условия реализации товаров,

-план реализации по срокам и объемам (оптом или в розницу),

-оборачиваемость товарных запасов, дебиторской задолженности,

-расходы: реклама, аренда, таможенные платежи, лицензирование, сертификация, проценты за кредит,

-расчет суммы выручки и прибыли, остающейся после налогообложения,

-расчет рентабельности коммерческой сделки.

Сопровождение движения средств в кредитуемой сделке.

Для снижения степени кредитного риска ОАО «Импэксбанк» отслеживает деятельность заемщика, оставляя за собой право прервать действие кредитного договора в случае ухудшения его финансового положения.

В данном случае банк может использовать следующие методы работы:

3.1.проведение периодической оценки финансово-хозяйственной деятельности заемщика (проверка складов, требование о предоставлении необходимых для анализа деятельности заемщика документов – анализ работы по паспортам сделок, расшифровки отдельных статей баланса, таких как «Кредиторская задолженность», «Дебиторская задолженность» и пр.;

3.2 требование проведения основного объема безналичных операций заемщика через счета, открытые в данном банке;

3.3 ужесточение кредитной дисциплины в случае ухудшения финансового положения заемщика (повышение процентной ставки, прекращение кредитования, требование досрочного возврата ссуды).

4. Выбор надежной формы обеспечения возвратности ссуды.

Как правило, ни одна ссуда торговым фирмам не предоставляется на бланковой основе. Стремясь минимизировать кредитный риск, банк составляет договор залога товаров в обороте, пользующихся спросом, наиболее ликвидных и легко реализуемых.

5. Диверсификация кредитного риска.

Диверсификация кредитного риска предполагает рассредоточивание имеющихся у банка возможностей по кредитованию. Кредитный риск возрастает по мере увеличения общего объема кредитования и степени концентрации кредитов среди ограниченного числа заемщиков. Поэтому ОАО «Импэксбанк» предпочитают при постоянном объеме кредитных вложений предоставлять кредиты на более мелкие суммы большему числу независимых друг от друга клиентов. Кроме того, производится распределение кредитов по виду обеспечения (различные формы), по способу установления процентных ставок (фиксированная, плавающая, смешанная и т.д.)

Похожие работы

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

... системы управления кредитным риском лежит в правильной оценке и контроле индивидуальных отношений с заемщиком, а также в осторожном и осмотрительном подходе управлению кредитным портфелем. 1.2 Организация процесса управления кредитным риском в коммерческом банке Управление можно определить как одну из стратегий, используемую при осуществлении деятельности в условиях риска. Управление риском ...

... настоящей дипломной работе на примере работы одного из ведущих коммерческих банков Украины (далее Банк) будет представлена система управления кредитным риском и наиболее эффективные способы его минимизации. 1.4. Сущность и содержание риск-менеджмента Управление и риск – взаимосвязанные компоненты. Если говорить о теории управления риском, то здесь необходимо отметить, что, как и любая ...

0 комментариев