МИНИСТЕРСТВО ОБРАЗОВАНИЯ УКРАИНЫ

ДНЕПРОПЕТРОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ДИПЛОМНАЯ РАБОТА

ТЕМА: КРЕДИТНЫЙ РИСК И СПОСОБЫ ЕГО СНИЖЕНИЯ

НАУЧНЫЙ РУКОВОДИТЕЛЬ

ДОКТОР ЭКОНОМИЧЕСКИХ

НАУК, ПРОФЕССОРБОЙЦУН Н.Е.

СТУДЕНТКИ ГРУППЫ ММ-94-2

КОТЛЯРОВОЙ О.А.

ДНЕПРОПЕТРОВСК 1999

Содержание

Введение.................................................................................................................................................................................... 3

1. Экономическая сущность банковских рисков.......................................................................... 7

1.1. Категория риска в экономических исследованиях................................................................................ 7

1.2. Специфика банковских рисков и их классификация........................................................................... 11

1.3. Понятие кредитного риска................................................................................................................................ 14

1.4. Сущность и содержание риск-менеджмента........................................................................................... 17

1.5. Организация процесса управления кредитным риском в коммерческом банке..................... 22

(a) Кредитная политика........................................................................................................................................ 26

(b) Кредитные процедуры..................................................................................................................................... 27

(c) Построение процесса кредитования и принятия решения............................................................ 30

(d) Управление кредитным портфелем......................................................................................................... 33

2. Анализ действующей практики минимизации кредитного риска......................... 35

2.1. Основные принципы кредитования.............................................................................................................. 35

2.2. Роль Национального Банка в регулировании кредитной деятельности банков..................... 37

2.3. Способы защиты от кредитного риска........................................................................................................ 43

2.4. Кредитный анализ................................................................................................................................................. 44

(a) Анализ кредитоспособности заемщика.................................................................................................. 45

(b) Анализ проекта................................................................................................................................................... 49

(c) Анализ юридических аспектов..................................................................................................................... 55

(d) Оценка риска........................................................................................................................................................ 55

2.5. Привлечение достаточного обеспечения................................................................................................... 56

2.6. Страхование............................................................................................................................................................ 63

2.7. Мониторинг кредитов и способы взыскания долга.............................................................................. 65

заключение......................................................................................................................................................................... 76

cписок литературы...................................................................................................................................................... 78

Введение

Все существующие виды бизнеса зарабатывают деньги с определенной долей риска. В этом плане банки ничем не отличаются от них, однако, успех достигается только тогда, когда риски, которые банки берут на себя являются продуманными и находятся в определенных рамках. В условиях перехода к рыночной экономике в банковской сфере возрастает значение правильной оценки риска, который принимает на себя банк при осуществлении различных операций.

Кредитная деятельность банка является одним из основополагающих критериев, который отличает его от небанковских учреждений. Операции по кредитованию – это самая доходная статья банковского бизнеса. За счет этого источника формируется основная часть чистой прибыли, отчисляемой в резервные фонды и идущей на выплату дивидендов акционерам банка. Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а в силу его положения в экономике, к целому ряду банкротств связанных с ним предприятий, банков и частных лиц. Поэтому кредитные риски – основная проблема банка, а управление ими является необходимой частью стратегии и тактики выживания и развития любого коммерческого банка.

В связи с развитием рыночных отношений предпринимательскую деятельность в нашей стране приходится осуществлять в условиях нарастающей неопределенности ситуации и изменчивости экономической среды. Значит, возникает неясность и неуверенность в получении ожидаемого конечного результата, а следовательно, возрастает риск, то есть опасность неудачи, непредвиденных потерь. Именно поэтому тема дипломной работы «Кредитные риски и способы их снижения» в настоящее время чрезвычайно актуальна.

Кредитный рынок Украины есть квинтэссенция экономического состояния народного хозяйства страны. Непредсказуемость законодательства, незащищенность иностранных и реэкспортных инвестиций сильно сократили капитальные вложения в экономику. Кредиты коммерческих банков по отношению к ВВП сократились с 32% в 1991г. до 7,9% в 1997г.

Таблица 1

| Часть банковских кредитов в валовом внутреннем продукте Украины | ||

| Период | 1996 | 1997 |

| Объем валового внутреннего продукта, млн. грн. | 80510.0 | 92484.0 |

| Кредиты, предоставленные коммерческими банками хозяйствующим субъектам, млн. грн. | 5452.0 | 7295.0 |

| Удельный вес банковских кредитных вложений в ВВП, % | 6.8 | 7.9 |

В Польше, например, доля кредитов в ВВП 1996 г. составляла около 20%, в Венгрии - 45%, в Чехии - почти 80%. Из приведенных данных можно сделать вывод о том, что доля кредитов в ВВП Украины слишком мала, а значит, банки не выполняют в полной мере свою изначальную задачу в экономике – быть финансовыми посредниками в денежном обороте и таким образом давать важные импульсы для экономического роста.

Без здоровой банковской системы сложно привести в движение экономический рост, что в одинаковой степени доказывает теория и практика. Для развития производства необходима кредитно-денежная система, которая обеспечивает кредитными средствами кругооборот производственного капитала. Что касается обособления заемного капитала от производственного, то банки должны по своей природе способствовать эффективному функционированию производственного капитала, а не только торгового, как это произошло в Украине.

Развитая банковская система по многим причинам является неотъемлемой предпосылкой для мобилизации столь необходимого странам с переходной экономикой долгосрочного капитала:

- во-первых, несравненно большая часть внутриэкономических накоплений, которая является основой для инвестиций, поступает из банковского сектора,

- во-вторых, препятствия в построении банковской системы также замедляют развитие рынка капиталов,

- и в-третьих, развитие косвенных инструментов управления денежной массой предполагает наличие конкурентоспособной сети банков с функционирующим межбанковским рынком.

Однако в банковском секторе Украины проблемы скорее нарастают, чем сокращаются. Финансовый кризис, начавшийся в августе 1998 года, по всей вероятности, еще более усугубит положение в области кредитования. Подтверждением может служить такой негативный фактор, как увеличение за период с 13 августа по 1 октября 1998 года объема просроченных кредитов на 387 млн. грн., или на 32,7%, в том числе просроченных межбанковских кредитов – на 28,4 млн. грн. (на 69%).

Неблагоприятная ситуация на валютном рынке, рынке ресурсов и ОВГЗ увеличила риски банков при проведении активных операций на этих сегментах рынка, что несомненно сказалось на их прибыльности. В условиях резкой девальвации гривни выросли валютные риски банков, а также кредитные риски по кредитам, предоставленным в валюте для импортеров и для других банков на межбанковском рынке.

Вследствие девальвации гривни с начала российского кризиса (13.08.98-01.10.98) банковская система Украины потеряла $687 млн. (34%) своего капитала. Объем гривневых вкладов населения за этот период уменьшился на 378 млн. гривен (12%). Потери банков были связаны и с введением Россией моратория на погашение российскими резидентами обязательств перед нерезидентами, вследствие чего банковская система Украины потеряла порядка $100 млн. На основании данных о структуре кредитно-инвестиционного портфеля можно сделать вывод о том, что банковская система уже в ближайшее время столкнется с проблемой ликвидности и понесет значительные убытки.

Финансовое положение предприятий будет ухудшаться, чему будет способствовать рост бартерных операций в расчетах между предприятиями, девальвация гривни. Спад производства и тяжелое финансовое состояние предприятий уменьшит число платежеспособных заемщиков, что приведет к сокращению кредитования предприятий банками (в течение девяти месяцев 1998 года уже наблюдался незначительный спад) и увеличению невозвратов уже предоставленных кредитов.

В настоящее время в Украине влияние кредитно-банковской системы на инвестиционные процессы можно назвать незначительным. Общее неудовлетворительное состояние экономики негативно влияет не коммерческие банки, поскольку они, вступая в экономические отношения с другими субъектами хозяйственной деятельности, имеют большие проблемы с невозвратом кредитов, вследствие чего, банки нежелают предоставлять кредиты (в первую очередь долгосрочные), тем более, увеличивать их объемы.

Оценки доли ненадёжных кредитов в общем портфеле колеблются от приблизительно 11% (НБУ) до 50% (международные организации). Таким образом, в худшем случае сумма ненадёжных кредитов составляет 3,85 млрд. долларов, т.е. 4,2% ВВП, причём тенденция скорее направлена к увеличению, чем к уменьшению.

Несовпадение официальных данных и оценок зарубежных аналитиков поднимает вопрос о более точном измерении доли ненадёжных кредитов в общем кредитном портфеле. Опыт профессионального кредитного дела показывает, что это является вопросом оценки рисков. По данным американских аналитиков 35-40% просроченных ссуд возникает в результате недостаточно глубокого кредитного анализа, а значит неправильной оценки риска сделки. Именно этот факт и предопределил суть дальнейшего изложения материала, его концентрацию на основах методики оценки риска, главным образом кредитного, и способах его снижения.

За последние три года структура кредитного рынка Украины претерпела кардинальные изменения. Ссудная деятельность финансовых институтов стала обретать цивилизованные черты. Украинские коммерческие банки за последние несколько лет проделали огромную работу по разработке собственных систем комплексного управления банковскими рисками. В этом процессе весьма актуальным было изучение зарубежного опыта деятельности банков, где десятилетиями вырабатывались определенные меры защиты ресурсной базы.

Теория рисков разработана на основе мировой банковской практики и может быть принята за основу. Наиболее сложным представляется освоение приемов управления рисками - частными рисками и общим риском банка.

Целью настоящей дипломной работы является изучение действующей практики минимизации кредитного риска, а также рассмотрение вопросов построения и совершенствования эффективной системы кредитования и управления кредитными рисками коммерческого банка. Особое внимание уделено методике проведения кредитного анализа, качество которого, по мнению автора, является определяющим при оценке рисков по кредиту.

В связи с тем, что кредиты, выданные юридическим лицам, являются наиболее весомыми (31%) в структуре активов банковской системы Украины, автор определил объектом исследования настоящей работы кредитный риск, возникающий при проведении именно этих операций.

В процессе выполнения дипломной работы автором была использована отечественная и иностранная литература, данные периодической прессы, статистические источники информации, нормативные документы, а также знания и опыт, полученные за время работы в одном из коммерческих банков Украины.

1. Экономическая сущность банковских рисков 1.1. Категория риска в экономических исследованиях

Концепция риска, как и его существование, стара как мир. Риск всепроникающ, он окружает нас день и ночь; он является сложной, неразрешимой, перманентной и неизбежной частью нашей жизни.

Синонимом риску является неуверенность, невозможность предсказать со 100% точностью, произойдет ли событие или нет. Некоторые события, конечно, являются полностью предсказуемыми и, соответственно, не влекут за собой никакого риска.

Человек от природы стремиться избегать риска. Если мы не можем контролировать риск, то обычно предпочитаем избежать его. Вынужденные признать наличие риска в нашей жизни, мы желаем свести к минимуму степень риска, которому мы подвержены в результате наших действий. Также мы хотим иметь возможность выбора наименее рискованной из двух и более альтернатив. Или мы хотим соотнести риск какого-либо события или рискованность предприятия с возможными выгодами, т.е. мы хотим выбрать оптимальное соотношение риска и выгоды какого-либо предприятия.

Для того, чтобы выбрать наименее рискованную или предлагающую наиболее привлекательное соотношение риска/выгод альтернативу, мы должны быть в состоянии измерить или каким-то образом численно определить риск. Задача измерения риска или его оценки, по-видимому, насчитывает столько же лет, сколько подверженность человека риску.

Однако, прежде чем перейти к рассмотрению этого вопроса, необходимо сформулировать и уточнить терминологическую базу теории риска. Это необходимо вследствие того, что используемые в быту в даже в бизнесе и менеджменте понятия весьма часто расплывчаты и нечетки.

Хотя с риском в экономической сфере люди встречаются перманентно, его теоретическая изученность явно недостаточна. Объясняется это, наверное, тем, что здесь долго не видели предмета для собственно теоретических исследований, полагая всю эту область относящейся лишь к практике. В последние десятилетия положение стало изменяться, к этому предмету довольно активно обратились западные, а с началом экономических реформ – и наши исследователи. Тем не менее, и по сию пору общепринятой трактовки экономического преломления понятия «риск» не выработано.

В словаре Вебстера риск определяется как «опасность, возможность убытков или повреждения». Однако это достаточно односторонний подход к понятию «риск». Так родоначальники предпринимательства Р. Кантильон, И. Тюнен и Ф. Найт источником предпринимательского дохода считали реализацию в процессе воспроизводства способности предпринимателя к обоснованному риску. В этом контексте уместно добавить, что в знаменитом словаре В. Даля риск определяется, с одной стороны, как опасность чего-либо, с другой стороны, как действие наудачу, требующее смелости, решительности, предприимчивости в надежде на счастливый исход.

Итак, в современной теории традиционно выделяют два определения риска. Первое базируется на причинах риска и их неопределенности. Второе определение риска основывается на самом воздействии на риск. Отсюда риск – это негативные отклонения от поставленной цели.

И.Т. Балабанов в книге «Риск-менеджмент» пишет, что «как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата отрицательный (проигрыш, ущерб, убыток), нулевой, положительный (выигрыш, выгода, прибыль)».

В итоге риск можно охарактеризовать как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов в данном виде деятельности.

Сказанное выше характеризует категорию «риск» с качественной стороны, но создает основу для перевода понятия «риск» в количественное. Действительно, если риск - это опасность потери ресурсов или дохода, то существует его количественная мера, определяемая абсолютным или относительным уровнем потерь.

- В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении, если только ущерб поддается такому измерению.

- В относительном выражении риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние, либо общие затраты ресурсов на данный вид деятельности, либо ожидаемый доход (прибыль) от операции. Выбор той или иной базы не имеет принципиального значения, но следует предпочесть показатель, определяемый с высокой степенью достоверности.

В дальнейшем базовые показатели, используемые для сравнения, будем называть расчетными, или ожидаемыми, показателями прибыли, затрат, выручки. Значения этих показателей, как уже известно, определяются при разработке бизнес-плана, в процессе технико-экономического обоснования проекта, сделки.

Соответственно потерями будем считать снижение прибыли, дохода в сравнении с ожидаемыми величинами. Потери - это в первую очередь случайное снижение прибыли. Именно величина таких потерь и характеризует степень риска. Значит, анализ риска связан прежде всего с изучением потерь. При проведении комплексного анализа вероятных потерь для оценки риска важно не только установить все источники риска, но и выявить, какие источники превалируют.

Основной задачей менеджмента является перевод неопределенности в риск. В этом процессе важную роль играет правильная оценка риска. Как уже говорилось ранее, задача измерения риска или его оценки играет основную роль при выборе оптимального соотношения риска и дохода.

Основная часть оценки риска сегодня основана на теории вероятности – систематическом статистическом методе определения вероятности (обычно выражаемом в процентах) того, что какое-то будущее событие произойдет. Она находит применение повсюду в области науки и бизнеса, включая банковское дело и финансы.

Является ли вероятность любого будущего события измеряемой? В полном смысле, нет. Но, в статистическом и обычно ограниченном смысле, да: были разработаны критерии риска, которые позволяют ранжировать альтернативные события в зависимости от степени риска. Тем не менее, для того, чтобы применить эти критерии, нам зачастую необходимо сделать ряд допущений по этому вопросу. С другой стороны, существует множество ситуаций, в которых мы имеем в своем распоряжении обширные массивы информации о наблюдавшихся в прошлом событиях, которые позволяют нам делать полновесные выводы о вероятности осуществления будущего события.

Характерный пример: основываясь на прошлых наблюдениях, мы можем утверждать, что вероятность завтрашнего восхода солнца чрезвычайно высока. В таком случае мы можем сказать, что ежедневный восход солнца является нерисковым событием. К другим событиям, не связанным с риском, относятся, например, смена времен года. Тем не менее, когда конкретно установится весенняя погода и насколько засушливой или дождливой будет весна, значительно труднее предсказать, а значит здесь присутствует доля риска.

Итак, риск есть вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерить его как вероятность возникновения определенного уровня потерь.

Иными словами, при всесторонней оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. Эта зависимость находит отражение в специально строящейся кривой вероятностей возникновения определенного уровня потерь.

Тем не менее, в процессе принятия решений о допустимости и целесообразности риска человеку важно представлять не столько вероятность определенного уровня потерь, сколько вероятность того, что потери не превысят некоторого уровня. По логике именно это и есть основной показатель риска.

Вероятность того, что потери не превысят определенного уровня, есть показатель надежности, уверенности. Очевидно, что показатели риска и надежности сделки тесно связаны между собой.

Существуют различные способы оценки рисков, которые можно подразделить на два взаимно дополняющих друг друга вида - качественный и количественный:

Качественная оценка может быть сравнительно простой, ее главная задача - определить факторы риска, этапы работы, при выполнении которых риск возникает и т.д., то есть, установить потенциальные области риска, после чего - идентифицировать все возможные риски. Качественный анализ включает в себя также методологический подход к количественной оценке приемлемого уровня риска.

Количественная оценка риска, т.е. численное определение размеров отдельных рисков и риска портфеля в целом. Обычно количественную оценку производят на основе методов математической статистики, сложность их применения заключается в недостаточности и недоступности накопленной статистической информации.

Концепция риска достаточно сложна для понимания, а попытки определить и измерить его сопровождаются значительными противоречиями. Как свидетельствует практика, содержательная сторона риска, способы его установления постоянно подвергаются модификации. Тем не менее, риск можно количественно выразить во многих случаях, хотя чаще всего только до определенного предела, а существующие способы построения кривой вероятностей возникновения определенного уровня потерь не совсем равноценны, но так или иначе позволяют произвести (пусть приблизительно) оценку риска совершения практически любых операций, в том числе банковских.

1.2. Специфика банковских рисков и их классификация

Понятие «банк» органично связано с понятием «риск». Банки выступают в роли посредников при перемещении средств или проводят денежные операции. Депозиты, полученные от одних, трансформируются в кредиты для других. Банкиры, как всякие бизнесмены, больше всего заинтересованы в достижении высокой прибыльности банка, но при этом они не могут игнорировать проблему рискованности банковских операций.

Классическое учение о банковской системе исходит из исключительного существования трех ведущих критериев – это ликвидность, рентабельность и безопасность.

Специфика риска банковских операций заключается в том, что за денежными операциями стоит не менее важный, а, возможно, в долгосрочной перспективе и более важный процесс: посредничество при принятии риска. Для банков значительная порция всех рисков состоит из «производных» рисков. Та степень риска, которую банк предлагает для себя, в значительной степени определяется той степенью риска, которую он объективно или субъективно приемлет от своих клиентов. Чем выше степень риска, присущего типу бизнеса клиентов банка, тем выше риск, который может ожидать банк, работая с этими клиентами. Посредничество между вкладчиками и заемщиками не может возникнуть без посредничества при принятии риска. Банк несет эти риски осознанно, за счет чего в качестве платы за принятие на себя этих рисков имеет доход.

Банковские риски охватывают обширную область риска, связанного с принятием финансовых решений. Питер С. Роуз в книге «Банковский менеджмент» выделяет шесть основных видов банковских рисков:

1. кредитный риск,

2. риск несбалансированной ликвидности,

3. рыночный риск,

4. процентный риск,

5. риск недополучения прибыли,

6. риск неплатежеспособности.

Список рисков, с которыми сегодня сталкивается банк, не исчерпывается этими рисками. Все банки вне зависимости от их размеров и структуры сталкиваются также с другими важными видами рисков: инфляционным, валютным, политическим, риском злоупотреблений. Кроме того, практически все операции банков имеют определенные виды специфических рисков, характерных только для этих операций.

Таким образом, коммерческие банки сталкиваются со множеством различных категорий риска, все они управляются по-разному в зависимости от целей и стратегий банков. Для эффективного управления банковскими рисками можно классифицировать их по разным критериям: по причинам возникновения, по функциональным видам, по масштабам и т.д.

Например, риски в зависимости от сферы возникновения подразделяются на внешние и внутренние:

- К внешним рискам относятся риски, непосредственно не связанные с деятельностью банка или конкретного клиента. Речь идет о политических, социальных, экономических, геофизических и других ситуациях и соответственно о потерях банка и его клиентов, возникающих в результате начавшейся войны, революции, неустойчивости политического режима, национализации, приватизации, запрета на платежи за границу, консолидации долгов, введения эмбарго, отмены импортной лицензии, обострения экономического кризиса в стране, стихийных бедствий (землетрясений, наводнений, пожаров). К экономическим внешним рискам банка, не связанным непосредственно с его деятельностью, можно причислить неустойчивость валютных курсов, инфляцию и т.д.

- Внутренние риски, в свою очередь, делятся на риски основной и вспомогательной деятельности банка. Первые и представляют самую распространенную группу рисков: кредитный, процентный, валютный и рыночный риски. Вторые включают потери по формированию депозитов, риски по новым, нетрадиционным видам деятельности для данного банка, риски банковских злоупотреблений, риск утраты позиций банка на рынке, риск потери репутации банка, состава его клиентов и риск снижения банковского рейтинга и т.д. Они отличаются от рисков по основной деятельности банка тем, что зачастую имеют лишь условную, косвенную оценку и выражаются в упущенной выгоде. Но и внутри каждого перечисленного вида рисков можно выделить дополнительные группы. Например, появление новых видов кредитов (авального, ломбардного, консорциального, учетного и акцептного) вызвали к жизни новые виды рисков по кредитной операции и различные частные методы их оценки.

В зависимости от этапа решения проблем риски делятся на:

- риски, возникающие на этапе принятия решений – ошибки в применении методов определения уровня риска из-за недостатка информации или ее низкого качества;

- риски, возникающие на этапе реализации решений – ошибки в реализации правильного решения, неожиданные изменения субъективных условий.

По возможности диверсификации риск делится на:

- систематический – риск свойственный той или иной сфере деятельности;

- специфический – риск связанный с получением дохода от конкретной операции в данной сфере деятельности.

Та или иная классификация рисков может быть использована банком в зависимости от поставленной цели и позволяет повысить эффективность управления риском, в т.ч. путем применения способов снижения риска, разработанных для одного риска, для всей квалификационной группы.

Итак, в банковской деятельности под риском принято понимать вероятность «угрозы потери банком части ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления финансовых операций». Риск присущ всем банковским операциям. Но особого внимания в системе всех банковских рисков заслуживает кредитный риск, который присущ всем активным операциям и о котором пойдет речь далее.

1.3. Понятие кредитного риска

Успех деятельности коммерческого банка зависит от того, насколько эффективно он использует имеющиеся средства, вкладывая их в различные активы. Наиболее распространенным путем использования банковских ресурсов является предоставление кредитов. Исследования банкротств банков всего мира свидетельствуют о том, что основной причиной банкротств явилось низкое качество активов (обычно кредитов). Таким образом, принятие кредитных рисков – основа банковского дела, а управление ими традиционно считалось главной проблемой теории и практики банковского менеджмента.

Кредитный риск может быть определен как неуверенность кредитора в том, что должник будет в состоянии и сохранит намерения выполнить свои обязательства в соответствии со сроками и условиями кредитного соглашения.

Это состояние может быть вызвано:

- во-первых, неспособностью должника создать адекватный будущий денежный поток в связи с непредвиденными неблагоприятными изменениями в деловом, экономическом и / или политическом окружении, в котором оперирует заемщик;

- во-вторых, неуверенностью в будущей стоимости и качестве (ликвидности и возможности продажи на рынке) залога под кредит;

- в-третьих, падением деловой репутации заемщика.

В банковской деятельности следует отличать следующие уровни кредитного риска:

- кредитный риск по отдельному соглашению – вероятность убытков от невыполнения заемщиком конкретного кредитного соглашения,

- кредитный риск всего портфеля – величина рисков по всем соглашениям кредитного портфеля.

Соответственно для каждого уровня используются различные методы оценки риска и методы управления им.

Величина кредитного риска - сумма, которая может быть потеряна при неуплате или просрочке выплаты задолженности. Максимальный потенциальный убыток - это полная сумма задолженности в случае ее невыплаты клиентом. Просроченные платежи не приводят к прямым убыткам, а возникают косвенные убытки, которые представляют собой издержки по процентам (из-за необходимости финансировать дебиторов в течение более длительного времени, чем необходимо) или потерю процентов, которые можно было бы получить, если бы деньги были возвращены раньше и помещены на депозит.

Подверженность кредитному риску существует в течение всего периода кредитования. При предоставлении кредита риск возникает с момента продажи и остается до момента получения возвратного платежа.

С количественной точки зрения, кредитный риск представляет собой функцию параметров займа и заемщика. Степень риска, связанного с определенным заемщиком и видом кредита, базируется на оценке различных видов риска, которые возникают для банка при предоставлении кредита. Более того, определив на этапе выдачи кредита степень его риска нельзя забывать о том, что она часто меняется со временем.

Кредиты, предназначенные предприятиям, более разнообразны, по сравнению с кредитами, предоставляемыми физическим лицам, и их объемы гораздо больше. Изучение же риска предприятий - функция которая позволяет банку доказать свое чутье и виртуозность. Именно поэтому, далее будут рассматриваться вопросы, связанные с кредитованием предприятий.

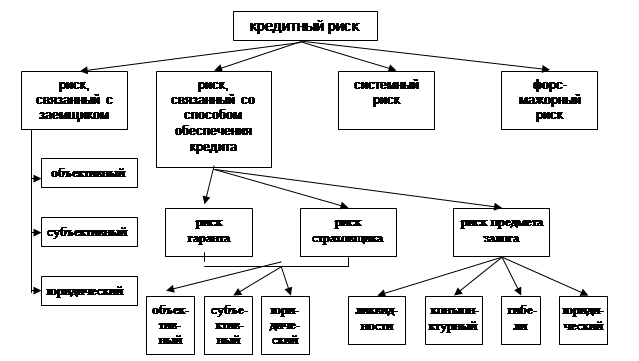

Теперь попробуем проанализировать источники происхождения и виды рисков при совершении кредитных соглашений. Авторами статьи «Кредитный риск и его учет при расчете ставки процента» профессором Вальдемаром Витлинским и аспирантом Александром Пернаривским предложена структура кредитного риска, представленная на рисунке 1 и таблице 2.

Рис. 1. Структура кредитного риска

Таблица 2. Характеристика источника кредитного риска

| Наименование риска | Характеристика источника |

| 1. Риск, связанный с заемщиком, гарантом, страховщиком 1.1. Объективный (финансовых возможностей) 1.2. Субъективный (репутации) 1.3. Юридический | 1.1. Неспособность заемщика (гаранта, страховщика) исполнить свои обязательства за счет текущих денежных поступлений или за счет продажи активов 1.2. Репутация заемщика (гаранта, страховщика) в деловом свете, его ответственность и готовность выполнить взятые обязательства 1.3. Недостатки в составлении и оформлении кредитного договора, гарантии, договора страхования |

| 2. Риск, связанный с предметом залога 2.1. Ликвидности 2.2. Конъюнктурный 2.3. Гибели 2.4. Юридический | 1.2. Невозможность реализации предмета залога 1.3. Возможное обесценение предмета залога за время действия кредитного договора 1.4. Уничтожение предмета залога 1.5. Недостатки в составлении и оформлении договора залога |

| 3. Системный риск | Изменения в экономической системе, которые могут повлиять на финансовое состояние заемщика (например, изменение налогового законодательства) |

| 4. Форс-мажорный риск | Землетрясение, катастрофы, смерчи, забастовки, военные действия |

Предложенная выше классификация не является единственной и исчерпывающей, она лишь одна из возможных и носит вспомогательный характер. Однако классификация источников кредитного риска достаточно четко демонстрирует, что предоставление банками кредитов - это сложный финансовый механизм, который далеко выходит за рамки оценки только финансовых возможностей заемщика.

В настоящей дипломной работе на примере работы одного из ведущих коммерческих банков Украины (далее Банк) будет представлена система управления кредитным риском и наиболее эффективные способы его минимизации.

1.4. Сущность и содержание риск-менеджмента

Управление и риск – взаимосвязанные компоненты. Если говорить о теории управления риском, то здесь необходимо отметить, что, как и любая другая теория, она является научным обобщением реального опыта, которого в украинской действительности недостаточно для системного научного обобщения, поэтому немаловажную роль играет изучение мирового опыта.

Общий концептуальный подход к управлению риском заключается в следующем: изучение возможных последствий деятельности в рисковой ситуации; разработка мер, не допускающих, предотвращающих или уменьшающих размер ущерба от воздействия до конца не учтенных рисковых факторов, непредвиденных обстоятельств; реализация такой системы адаптирования к рискам, при помощи которой могут быть не только нейтрализованы или компенсированы негативные вероятные результаты, но и максимально использованы шансы на получение высокого дохода.

Банковский риск – это финансовая категория. Поэтому на степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью приемов финансового менеджмента и особой стратегии. В совокупности стратегия и приемы образуют своеобразный механизм управления риском. так называемый риск-менеджмент.

Риск-менеджмент представляет собой систему управления риском и экономическими, точнее финансовыми отношениями, возникающими в процессе этого управления. Целью риск-менеджмента является получение банком наибольшей прибыли при оптимальном, приемлемом для банка соотношении прибыли и риска. Управление риском представляет собой творческую деятельность.

Основные задачи риск-менеджмента:

- целенаправленный поиск приемов и методов управления риском,

- организация работы по снижению степени риска,

- овладение искусством получения и увеличения дохода в неопределенной хозяйственной ситуации.

Управление риском включает в себя стратегию и тактику риск менеджмента.

Стратегия управления – выработка направления и способа использования средств для достижения поставленной цели, при этом вырабатывается определенный набор правил и ограничений для принятия решения. Стратегия – это наука и искусство управления риском, основанные на долгосрочном прогнозировании и стратегическом планировании. Стратегия предопределяет тактику.

Тактика управления – это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задача тактики заключается в выборе из всех решений, не противоречащих стратегии, наиболее оптимального решения и наиболее приемлемых в данной ситуации методов и приемов управления.

Таким образом, эффективность управления риском во многом зависит от умения использовать в полной мере все методы и приемы. Методы управления риском состоят из средств разрешения рисков и приемов снижения степени риска.

Средства разрешения риска:

- Избежание риска – простое уклонение от мероприятия, связанного с риском, т.е. отказ от неприемлемого риска. Ограниченность этого метода очевидна, т.к. он означает отказ от каких-либо операций, а значит и от прибыли.

- Удержание риска – это оставление риска за инвестором, т.е. на его ответственности.

- Передача (перевод) риска – передача ответственности за риск кому-то другому. Этот метод используется, когда есть возможность передать риск клиенту или воспользоваться услугами страховой компании, и реализуется путем формирования эффективной системы страхования всех видов риска и иных аналогичных действий.

Снижение степени риска - это сокращение вероятности и объема потерь. Для снижения степени риска применяются различные приемы:

- Диверсификация – это процесс распределения инвестируемых средств между различными объектами вложения капитала, которые непосредственно не связаны между собой, с целью снижения степени риска. Диверсификация рисков возможна по направлениям использования средств, отраслям, срокам, регионам и т.д.

- Управление качеством – способность квалифицированных менеджеров разрешать возникшие проблемы до того, как они станут серьезными затруднениями.

- Приобретение дополнительной информации о выборе и результатах - дает возможность сделать более точный прогноз, т.к. финансовому менеджеру часто приходится принимать рисковые решения, когда результаты вложения не определены и основаны на ограниченной информации.

- Лимитирование – это установление лимита, т.е. предельных сумм расходов, кредитования и т.д.

- Самострахование – формирование различных страховых (резервных) фондов.

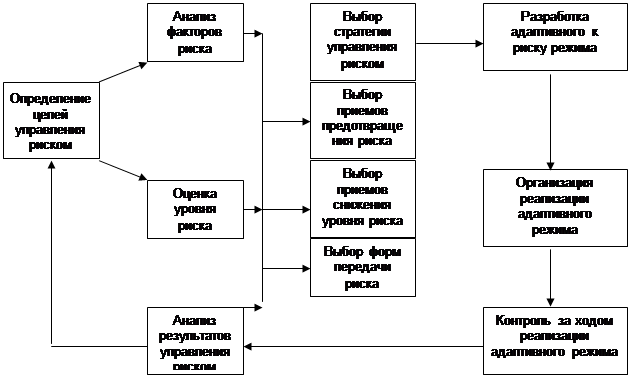

Одна из важнейших функций риск-менеджмента – организационная. В процессе организации управления риском выделяют два этапа: подготовительный и основной. В целом же организация управления риском представляет собой единую технологию процессов управления, которую можно представить в виде схемы (рис. 2).

Рис. 2. Организация управления риском

На подготовительном этапе организации управления риском прежде всего определяются цели этого управления, такие как получение дохода (главная цель), предотвращение определенных видов риска, уменьшение опасности неблагоприятного воздействия этих видов на результаты хозяйственной деятельности и т.д. (сопутствующие цели).

На описываемом предварительном этапе организации управления риском важнейшим моментом является его анализ. При этом определяются факторы риска, которые можно классифицировать по различным критериям и признакам, например по степени влияния, по характеру воздействия на риск, по степени управляемости, по источнику возникновения. Все факторы, так или иначе влияющие на рост степени риска, можно также условно разделить на две группы:

К объективным факторам относятся факторы, независящие непосредственно от самой фирмы: это инфляция, конкуренция, анархия, политический и экономические кризисы, экология, воздействие государства и т.д.

К субъективным факторам относятся факторы, характеризующие непосредственно данную фирму: это производственный потенциал, техническое оснащение, уровень предметной и технологической специализации, организация труда, уровень производительности труда, степень кооперированных связей и т.д.

Невозможно, конечно, учесть все рисковые факторы, но вполне реально выделить главные из них, а также определить какой эффект обуславливает то или иное рисковое событие и велика ли вероятность его наступления.

Ключевым моментом подготовительного этапа управления риском является оценка его уровня и определение допустимого предела. Для этого целесообразно использовать качественно-количественную оценку риска.

После определения допустимого уровня риска вырабатывается собственно система управления им, включающая подсистему адаптации к рисковым ситуациям, т.е. комплекс мер по устранению неблагоприятного с точки зрения своего воздействия на результаты деятельности риска, предотвращению возможных потерь от него.

Таким образом, на основном этапе организации управления риском реализуется адаптивный к нему режим деятельности и обязательно производится анализ результатов, достигнутых в управлении риском, а также, в случае необходимости, корректировка предыдущих этапов управления. Анализ должен осуществляться как в разрезе оперативной политики отдельных подразделений, так и в разрезе краткосрочных и долгосрочных программ.

Принятие рисков – основа банковского дела. Т.е. управление банковскими операциями по существу представляет собой управление рисками, и, в первую очередь, рисками, связанными с банковским портфелем, с набором активов, обеспечивающих банку доход.

Банки имеют успех лишь тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Основной задачей банковского менеджмента является нахождение оптимального соотношения между прибылью, ликвидностью и риском.

Важную роль в этом процессе играет риск-менеджмент, который включает выявление рисков, анализ их потенциальной опасности и контроль. Контроль означает преодоление риска путем отказа, например, от какого-либо банковского соглашения или даже области интересов, сокращение рисков тем или иным способом, перенесение их на других участников соглашения при помощи различных способов.

Разрабатывая мероприятия по преодолению риска, необходимо иметь в виду, что риск проходит две фазы – скрытую и открытую, для каждой из которых следует проводить свои мероприятия. Кроме этого, при управлении всеми видами рисков следует учитывать также следующие обстоятельства:

- Различные категории рисков являются чрезвычайно взаимосвязанными и изменения в одном из них вызывают изменения в другом или других рисках. Так, например, кредитный риск может привести к риску ликвидности и неплатежеспособности.

- Финансовые риски, которые банк принимает на себя или которым подвергается, напрямую связаны с рисками, которые принимаются или несутся их клиентами, вне зависимости от того, являются ли они дебиторами или кредиторами.

- Уровень риска, связанного с каждой сделкой постоянно меняется. Это происходит потому, что банк, как и его клиенты, оперирует в экономически, политически и социально динамичном окружении, где условия постоянно меняются.

Управление банковскими рисками должно удовлетворять двум требованиям: отвечать общей рисковой банковской политике, ориентированной на оценку общего риска, и способствовать целям специальной рисковой политики, в рамках которой оцениваются политические, хозяйственные, рыночные, кредитные риски.

Так как основную часть банковского портфеля составляют кредиты, то риск, относящийся к этим операциям, имеет особенно важное значение. Кредитный портфель банка подвержен всем основным видам риска, которые сопутствуют финансовой деятельности: риску ликвидности, риску процентных ставок, кредитному риску. Последний вид риска особенно важен, поэтому в банках постоянно совершенствуется система управления им.

1.5. Организация процесса управления кредитным риском в коммерческом банке

Управление кредитными рисками является основным в банковской деятельности. Под управлением кредитным риском понимается способность банка, во-первых, верно оценить величину риска, которую банк может на себя взять, во-вторых, верно оценивать в любой момент величину взятого на себя риска, и в-третьих, поддерживать величину принятого кредитного риска на запланированном уровне, а также при необходимости изменять его величину.

Предварительным условием создания сильного банка является создание эффективного процесса управления кредитами. Существуют следующие ключевые задачи управления кредитами:

- формирование хорошо развитой кредитной политики и процедуры,

- хорошее, оптимальное управление портфелем,

- эффективный контроль за кредитами,

- наличие высококвалифицированного персонала.

Хотя качество активов отражает качество управления, на него влияют еще и другие факторы. Кредитный риск зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов. Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери. Однако основные рычаги управления кредитным риском лежат в сфере внутренней политики банка.

Кредитная политика банка определяется, во-первых, общими установками относительно операций с клиентурой, которые тщательно разрабатываются и фиксируются в меморандуме о кредитной политике, и, во-вторых, практическими действиями банковского персонала, интерпретирующего и воплощающего в жизнь эти установки. Следовательно, в конечном счете, способность управлять риском зависит от компетентности руководства банка и уровня квалификации его рядового состава, занимающегося отбором конкретных кредитных проектов и выработкой условий кредитных соглашений.

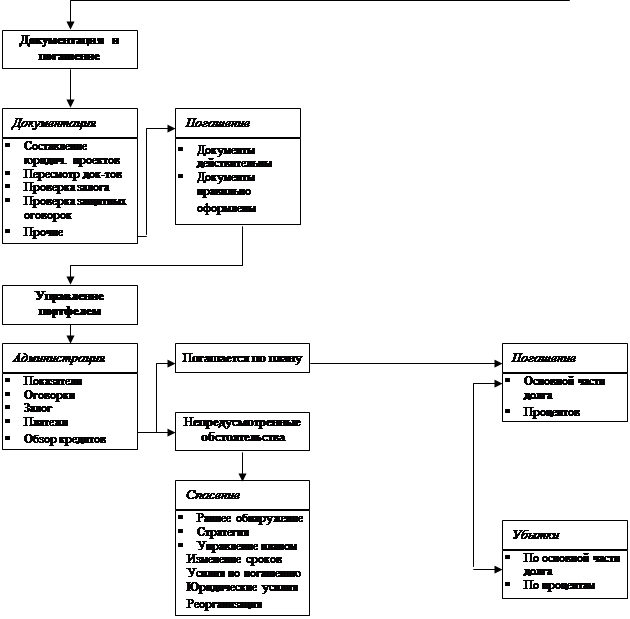

Управление кредитным риском – это и процесс и сложная система. Процесс начинается с определения рынков кредитования, которые часто называются «целевыми рынками». Он продолжается в форме последовательности стадий и представлен в книге «Банки на развивающихся рынках» в виде схемы (рис. 3).

| ||||||||

|  |  | ||||||

|  | ||||||||||

| |||||||||||

Рис. 6. Схема управления кредитным риском

Перед украинскими банками стоят серьезные трудности в деле управления кредитным риском. Давление внутренних и внешних обстоятельств политического характера, трудности производства, финансовые ограничения, сбои рынка, частые ситуации нестабильности подрывают финансовое положение заемщиков. Более того, финансовая информация часто является ненадежной, правовая структура не способствует выполнению обязательств по погашению долга. Часто трудности внешнего характера усиливаются внутренней слабостью и сопровождаются дальнейшим ухудшением активов.

Украинские банки зачастую не располагают разработанным процессом управления кредитным риском. Среди наиболее часто встречающихся недостатков можно отметить:

- отсутствие письменно зафиксированной кредитной политики и процедур,

- отсутствие ограничений в отношении концентрации портфеля,

- поверхностный кредитный анализ,

- завышенная стоимость залога,

- недостаточно частые контакты с клиентом,

- отсутствие контроля за кредитами,

- плохой контроль за документированием кредитов,

- неумение эффективно контролировать и аудировать кредитный процесс,

- неполная кредитная документация и др.

Эти недостатки выливаются в слабость кредитного портфеля, включая чрезмерную концентрацию кредитов, большие портфели проблемных кредитов, убытки по ним, неплатежеспособность и неликвидность.

Тем не менее, необходимо отметить, что многими украинскими банками в настоящее время уже разработаны или начали разрабатываться собственные системы оценки и управления кредитного риска. Конечно, о совершенстве говорить еще рано, но причина этому, в большей степени, сложность и нестабильность экономической ситуации в стране, а не нежелание или низкая квалификация отечественных специалистов.

Так, например, в анализируемом Банке специалисты ЕБРР, KPMG, американской компании “Barens Group” и французского банка CCF (Credit Commercial de France) в течение двух лет оказывали консультационную помощь в подготовке стратегической программы развития Банка, проведении организационной реструктуризации, подготовке Декларации о кредитной политике и Руководства по кредитным процедурам, организации кредитной работы. А также обучили специалистов Кредитного подразделения современной технике оценки эффективности инвестиционных проектов и кредитного анализа.

Основываясь на опыте работы в кредитном подразделении Банка, я хотела бы выделить несколько этапов, которые необходимо пройти любому банку для построения эффективной системы кредитования и управления кредитными рисками:

1. Формулировка кредитной политики банка.

2. Разработка организационной структуры кредитного подразделения.

3. Создание системы принятия административных решений.

4. Разработка внутренних нормативных документов в области кредитования,

в т.ч. системы лимитирования, ценообразования, авторизации.

5. Разработка процедуры проведению кредитного анализа (принятие стандартизованных форм и документов анализа сейчас становится практикой, преимущество такого подхода заключается в том, что он делает оформление, анализ, проверку и решение о кредитовании намного проще).

6. Создание системы мониторинга кредитов и взыскания долгов.

7. Организация контроля и регулирования уровня кредитного риска банка в целом.

8. Обучение специалистов всех кредитных подразделений банка.

Настоящая дипломная работа предполагает анализ отдельных методов снижения кредитного риска, тем не менее, я хотела бы на примере работы Банка представить наиболее значимые из названных выше этапов, так как только организация комплексной системы управления кредитным риском в банке позволит получить максимальный эффект от применения отдельных методов.

(a) Кредитная политика

Кредитная политика создает основу всего процесса кредитования, формулирует общие принципы и ограничения, утверждается Советом банка и оформляется как письменный документ, которым руководствуются все работники Банка. Содержание и структура этого документа различна для разных банков, но основные моменты, как правило, присутствуют в документах такого рода.

Прежде всего, в нем формулируется общая цель политики, например предоставление надежных и рентабельных кредитов. Степень риска должна соответствовать обычной норме доходности по кредитам с учетом стоимости кредитных ресурсов и административных издержек банка. Кроме этого делается расшифровка, каким образом банк собирается достигнуть заявленной цели. Для этого определяются приемлемые для банка виды кредитов, кредиты, от которых банк рекомендует воздерживаться, предпочтительный круг заемщиков, нежелательные для банка заемщики по различным категориям, география работы банка по кредитованию, ограничение размеров ссуд по различным категориям заемщиков, политику банка в области управления кредитным риском, ревизий и контроля.

Ниже приведена схема Декларации о кредитной политике коммерческого Банка, система управления кредитным риском которого выбрана для рассмотрения в настоящей дипломной работе:

- Предмет кредитной политики, фундаментальная кредитная философия Банка

- Ключевая роль кредита в стратегической бизнес-миссии Банка

- Исполнение законодательства Украины, а также правил и требований НБУ

- Трех уровневая организация ведения кредитной деятельности

- Приемлемые виды кредитов

- Осторожность в выборе риска клиента

- Построение и поддержание диверсифицированного кредитного портфеля

- Утверждение и соблюдение приемлемых лимитов по риску потенциальных убытков

- Политика процентных ставок и комиссионных

- Рациональное соотношение между риском и доходом

- Оптимальное обеспечение на период действия кредита

- Создание и соблюдение системы кредитного рейтинга

- Контроль кредитных рисков и процедур в филиалах

- Классификация проблемных кредитов, их отработка и ликвидация залога

- Улучшение и развитие кредитных продуктов

- Усиление маркетинговой работы

- Акцент на комплексную банковскую деятельность

- Применение рекомендаций международных аудиторских фирм

- Развитие и обучение персонала

(b) Кредитные процедуры

В любом банке должна быть разработана методологическая база по кредитованию. В Банке для организации эффективного процесса кредитования, кроме Декларации о кредитной политике, разработано Руководство по кредитным процедурам, которое является внутрибанковским нормативным документом, регламентирующим механизм выдачи кредитов юридическим лицам и направлено на минимизацию кредитных рисков, повышение надежности кредитного портфеля Банка, а также унифицирование процесса кредитования во всех подразделениях Банка.

Процедуры - это требования к определенным действиям или бездействиям, не предоставляющие свободы принятия решения. В случае использования Процедур, действия сотрудника Банка должны строго им соответствовать с целью обеспечения точного выполнения операций различными подразделениями Банка.

Руководство составлено на основании действующего законодательства Украины, Положения НБУ “О кредитовании”, других нормативных документов НБУ, а также с учетом Декларации о кредитной политике Банка и других внутренних нормативных документов Банка.

Руководство по кредитным процедурам было введено в действие одновременно с Декларацией о кредитной политике. При всех имеющихся различиях цель и масштаб двух документов дополняют друг друга. Задачей данных документов является установление поля для принятия решения и обеспечение того, чтобы решение способствовало достижению желаемых результатов.

Руководство по кредитным процедурам направлено на решение следующих задач:

Þ установление в Банке единой практики работы с кредитами;

Þ эффективное взаимодействие подразделений Банка на всех организационных уровнях;

Þ методическое обеспечение сотрудников кредитных подразделений на всех организационных уровнях по всем аспектам кредитного процесса;

Þ содействие в стандартизации и упрощении кредитной работы;

Þ обеспечение механизмов взаимодействия в обязанностях и процедурах, а также централизованное введение изменений;

Þ обеспечение механизма управления и контроля для выполнения работы в соответствии с процедурами;

Þ создание блока законодательной информации для разрешении юридических споров;

Þ избежание дублирования усилий и обеспечение гармоничной деятельности сотрудников посредством установления четко определенных обязанностей;

Þ улучшение управления и внутреннего контроля;

Þ обучение новых специалистов работе с кредитами.

Итак, риск, возникающий при осуществлении кредитной функции, Банк контролирует посредством установления письменных правил и процедур для обработки каждой кредитной заявки. Руководство по кредитным процедурам для юридических лиц освещает и регламентирует следующие вопросы:

- Описание всех кредитных продуктов Банка (условия предоставления, необходимые документы с учетом категории риска клиента, особенности).

- Процедура прохождения кредитных дел.

- Процедура первоначального контакта с клиентом (УРОВЕНЬ-1),

- проведение кредитного интервью,

- оформление заявки и анкеты клиента

- предварительное заключение и рекомендации по его заполнению.

- Процедура проведения кредитного анализа (УРОВЕНЬ-2), в т.ч.

- анализ финансового состояния заемщика,

- расчет лимита активных операций с Заемщиком,

- анализ проектов,

- оценка обеспечения кредит,

- рейтинговая система оценки рисков.

- Методика формирования процентных ставок при кредитовании юридических лиц.

- Полномочия и лимиты ответственности.

- Документирование кредита, бланки договоров.

- Администрирование кредитов (УРОВЕНЬ-3),

- погашение основного долга и процентов,

- процедура мониторинга кредита,

- работа с проблемными активами,

- взыскание долгов.

- Процедура изменения условий Кредитных договоров.

- Формирование резерва на возможные потери по кредитам.

Руководство по кредитным процедурам и все изменения к нему утверждаются Кредитным Комитетом Банка. Руководство должно соответствовать кредитной политике Банка, действующему законодательству и нормативным документам НБУ. Для достижения этого результата, учитывая изменения условий и регулирующей базы кредитования, а также постоянное совершенствование работы Банка в этой области, Руководство по кредитным процедурам актуализируется по мере необходимости, но не реже одного раза в квартал.

Кредитные процедуры происходят из кредитной политики и являются ее воплощением. Кредитная политика отличается от кредитных процедур, т.к. сутью политики является свобода действий, в то время как процедуры не подлежат обсуждению. Политика обеспечивает общий фон и является руководством в процессе принятия решений и применении свободы действий, в своих пределах. Ее задача - выделить область, в пределах которой может быть принято решение, и гарантировать, что решение будет способствовать достижению целей и желаемых планов Банка. В совю очередь, процедуры являются требованием для данных действий или бездействия, и они не предполагают свободы выбора. Процедуры должны исполняться без предоставления свободы выбора, для того чтобы обеспечить единую и хорошо стандартизированную деятельность в различных подразделениях такой большой и сложной организации, какой является Банк.

(c) Построение процесса кредитования и принятия решения

В кредитном деле Банк использует принцип четкого разделения трех уровней кредитного процесса:

- Уровень 1 - первоначальный контакт с клиентом - производит предварительную оценку Клиента и проекта, в т.ч. на их соответствие положениям кредитной политике Банка, а также осуществляет сбор всех документов, необходимых для оценки возможности кредитования.

- Уровень 2 - кредитный анализ - производит оценку кредитоспособности Заемщика, лимита кредитования, обеспечения, оценку и анализ проекта, анализ рисков.

- Уровень 3 - администрация и мониторинг кредита - оформляет документы, осуществляет проплаты, контролирует выполнение условий договоров и т.д.

Такая организация кредитной работы повысить качество и производительность за счет разделения различных типов деятельности, отделить функцию по продаже банковских продуктов от функции оценки рисков, устранить возможное влияние клиента на уровень, который непосредственно производит анализ кредитного предложения.

Внутрибанковскими нормативными документами предусмотрено, что решение относительно предоставления кредитов Заемщикам принимается в соответствии с Процедурой делегирования полномочий. Банк использует индивидульно-коллегиальную систему авторизации кредитов, т.е. решение о кредитовании принимается либо уполномоченным должностным лицом в рамках утвержденного для него лимита, либо соответствующим органом управления Банка (Кредитным Комитетом). Полномочия, предоставленные определенному подразделению Банка, персонифицированы в лице руководителя подразделения.

В кредитной работе Банк использует перечисленные ниже уровни принятия решения о кредитовании, для каждого из которых установлены максимальные лимиты полномочий:

- Совет учредителей Банка,

- Председатель Правления Банка,

- Кредитный Комитет Головного Банка,

- Первый заместитель Председателя Правления Банка,

- Заместитель Председателя Правления – руководитель кредитного подразделения,

- Кредитный комитет региональной структуры,

- Руководитель региональной структуры,

- Первый заместитель руководителя региональной структуры (по решению руководителя, но не более 0,6 от полномочий самого руководителя).

Установленные лимиты полномочий означают, что руководитель на определённом уровне не вправе принимать решение на проведение банковских операций в случае:

1. Сумма предполагаемой операции превышает установленный этому руководителю лимит, или

2. Общая сумма задолженности клиента, с которым предполагается проведение очередной операции, превышает установленный этому руководителю лимит, или

3. Общая сумма задолженности Группы клиентов банка, в которую входит клиент, с которым предполагается проведение очередной операции, превышает установленный этому руководителю лимит.

Головной Банк периодически пересматривает уровни и лимиты полномочий по кредитованию. Пределы лимитов по кредитованию могут быть изменены в любой момент, в зависимости от параметров каждого подразделения как в отношении управления кредитными рисками, так и суб-делегирования полномочий в подразделении. Лимиты могут быть также изменены в случае первого вступления руководителя на пост или в случае ошибок в управлении.

Структура Кредитных Комитетов Банка включает в себя:

- Кредитный Комитет Головного Банка,

- Кредитный Комитет Регионального Управления,

- Кредитный Комитет Филиала (отделения).

Кредитный Комитет Головного Банка - высший орган принятия решения по всем вопросам, касающимся кредитования. Кредитный Комитет создан с целью исполнения стратегии Банка в области кредитования, координации действий различных подразделений, формирования сбалансированного диверсифицированного кредитного портфеля.

В рамках кредитной политики Банка, Кредитным Комитетом Головного Банка устанавливаются и при необходимости пересматриваются порядок проведения кредитных операций, объекты кредитования, уровень процентных ставок и комиссионных вознаграждений, размеры и сроки пользования кредитом, приемлемые формы обеспечения.

В обязанности Кредитного Комитета Головного Банка входит:

- одобрение кредитной политики Банка;

- утверждение кредитных процедур и периодических изменений/дополнений к ним;

- определение приемлемых объектов кредитования и форм обеспечения кредита;

- общий контроль за своевременным погашением выданных кредитов;

- утверждение мероприятий по проблемным кредитам;

- контроль за соблюдением требований НБУ в отношении кредитования;

- одобрение кредитов, превышающих лимит нижестоящих подразделений Банка;

- утверждение лимитов кредитования для клиентов и их периодическая проверка;

- утверждение и изменение кредитных лимитов региональных структур;

- утверждение ценовой политики Банка;

- утверждение правил по составу и периодичности анализа кредитного портфеля Банка;

- утверждение новых кредитных продуктов Банка;

- принятие решений по нестандартным схемам и ситуациям.

Кредитование осуществляется Банком по территориальному принципу, в соответствии с которым решение о выдаче кредита принимается на уполномоченном уровне, а выдача кредита осуществляется на локальном уровне в подразделениях Банка. Подразделения Банка принимают к рассмотрению кредиты только в пределах своих территорий. Заемщики из регионов деятельности других подразделений Банка направляются в подразделение Банка соответствующей территориальной компетенции.

Подразделения Банка не принимают решение о кредитовании в следующих случаях:

- заявка на кредит превышает лимит полномочий подразделения;

- заявка на кредит относится к категории “крупный кредит”;

- кредиты инсайдерам;

- льготные кредиты бюджетным организациям или под их гарантии;

- бланковые кредиты и гарантии;

- нестандартные схемы кредитования, отличные от утвержденных Головным Банком;

- кредиты предприятиям малого и среднего бизнеса, рассматриваемые в рамках кредитной линии ЕБРР.

В случаях, перечисленных выше, полностью сформированное кредитное дело и соответствующее заключение подразделения, передаются в Головной Банк для проведения анализа сделки и принятия решения о кредитовании.

(d) Управление кредитным портфелем

Многие специалисты считают, что основой эффективного управления кредитами является управление портфелем. Управление портфелем позволяет балансировать и сдерживать риск всего портфеля, ожидая и контролируя риск, присущий тем или иным рынкам, клиентам, кредитным инструментам, кредитам и условиям деятельности. Управление портфелем становится особенно актуальным в связи с диверсификацией банками своих операций и тесно связано с процессом стратегического планирования банка.

Применяемая в Банке комплексная система управления рисками разработана с использованием международной банковской практики и с учетом специфики украинского окружения. Особое внимание в ней уделено анализу и управлению риском кредитного портфеля. Ответственность за качество кредитного портфеля Банка возложена на Кредитный Комитет Банка.

Задача Банка в целом заключается в создании и поддержании оптимального и сбалансированного кредитного портфеля путем управления кредитной деятельностью с учетом различных критериев, таких как: сектор, валюта кредита, срок погашения кредита, категории процентной ставки, суммы кредита, градация рисков, тип обеспечения, юридический статус предприятия, размер предприятия, тип проекта, географическое положение, риск связанных сторон.

Система анализа кредитного портфеля включает следующие элементы:

1. Оценка качества кредитов, составляющих кредитный портфель.

2. Определение структуры портфеля на основе качества кредитов и оценка этой структуры на основе изучения ее динамики.

3. Определение достаточной величины резервов для покрытия убытков по кредитам на основе структуры кредитного портфеля.

Анализ портфеля включает анализ активов по срокам погашения, по степени риска, по валюте долга, анализ концентрации рисков по секторам экономики, по группам клиентов, анализ кредитования связанных лиц.

Банк поддерживает на должном уровне кредитный портфель, диверсифицированный по следующим параметрам:

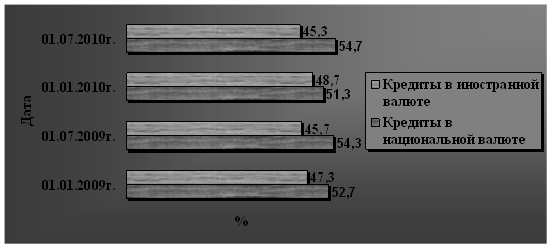

Þ гривня и иностранные валюты;

Þ срок погашения: до 3 месяцев, до 6 месяцев, 6-12 месяцев, 1-2 года, 2 года и более;

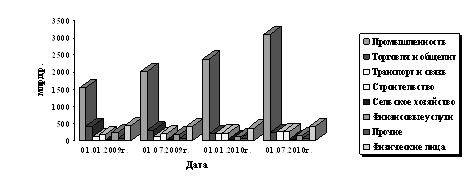

Þ вид деятельности: торговля, строительство, промышленность, энергетика, транспорт, сельское хозяйство;

Þ географическое положение;

Þ вид предприятия: частное предприятие, коллективное предприятие, государственное коммунальное предприятие, государственное предприятие, совместное предприятие, арендное предприятие; акционерное общество, общество с ограниченной ответственностью, общество с дополнительной ответственностью и т.д.;

Þ вид кредитного продукта;

Þ суммы кредита;

Þ вид залога;

Þ уровень процентной ставки:

· в гривнях,

· в долларах,

· в других валютах;

Þ клиент - не клиент Банка;

Þ вид проекта.

Четкое управление портфелем кредитов требует постоянного наблюдения за всеми видами рисков: географическим, секторным, риском заемщика, группы заемщиков. Ежемесячно должны подготавливаться соответствующие отчеты. Главная цель при этом – избежать избыточной концентрации кредитов посредством их диверсификации.

Руководство банка несет ответственность за определение допустимого вида и величины риска, которые он хочет и может взять. Процесс установления лимитов допустимой величины риска должен быть гибким и, что еще более важно, нацеленным на будущее. Он основывается на изучении рынка, прогнозе, анализе чувствительности, здравом суждении и опыте.

Современные концепции управления рисками, применяемые в западной банковской практике, построены на использовании статистических методов и большого объема разнообразной статистической информации, но, к сожалению, большинство из них практически неприменимо в украинских условиях, что связано с нестабильностью экономической ситуации и законодательной базы, невозможностью сопоставления данных, информационной закрытостью деятельности как банков, так и их клиентов.

По мере модификации украинскими банками своей деятельности вырабатываются новые стандарты оценки и управления рисками, а также делаются попытки применить западную практику, хотя, по моему мнению, в настоящее время более важно создать условия для возможности ее применения.

2. Анализ действующей практики минимизации кредитного риска 2.1. Основные принципы кредитования

Процесс кредитования в Банке осуществляется согласно действующему законодательству Украины, а также в соответствии с Положением “О кредитовании” и другими нормативными документами Национального Банка Украины.

Кредиты предоставляются субъектам кредитования всех форм собственности на коммерческой, договорной основе, при условии соблюдения принципов обеспеченности, возвратности, срочности, платности и целевой направленности.

Если предложение клиента расходится с принципами и установками политики, которую проводит Банк в области кредитных операций, то заявка отвергается. При кредитовании предпочтение отдается клиентам Банка.

Кредитные взаимоотношения регламентируются на основании кредитных договоров, заключаемых между Банком и Заемщиком.

Размер кредита, предоставляемого Заемщику, определяется исходя из его финансового состояния, запрашиваемой суммы кредита, стоимости имеющегося обеспечения, нормативов деятельности Банка.

Срок кредита устанавливается в зависимости от цели (или объекта кредитования), размера кредита и платежеспособности Заемщика.

Срок погашения кредита должен соответствовать следующим принципам:

Þ в случае краткосрочных кредитов: по достижению конверсии наличности (банк интересует финансовый цикл оборота денежных средств);

Þ в случае средне- и долгосрочных кредитов: по достижению количества лет, необходимых для обеспечения потока наличности, достаточного для погашения кредита и процентов (банк интересует количество, качество и стабильность движения средств в будущем).

Банк выдает кредиты и предоставляет гарантии (поручительства, другие долговые инструменты) юридическим лицам при соблюдении следующих условий:

Þ платежеспособность Заемщика;

Þ соблюдение лимита кредитования, т.е. запрашиваемый кредит или гарантия вместе с другими обязательствами Заемщика не превышают лимита кредитования, который устанавливается для него Банком;

Þ наличие приемлемого обеспечения обязательств по возврату кредита и процентов;

Þ предоставление соответствующих документов и информации, необходимой для оценки кредитоспособности Заемщика.

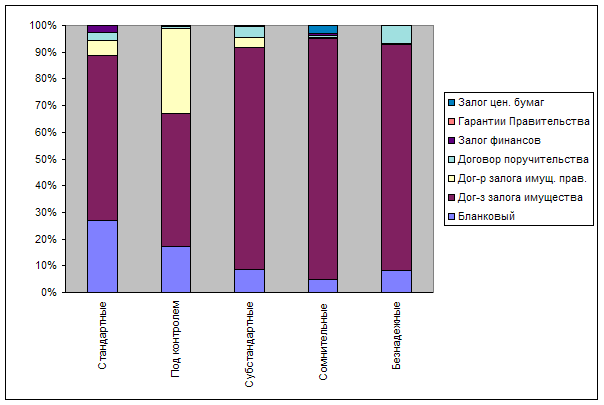

Банк требует от Заемщика обеспечения кредита в соответствии с украинским законодательством и в приемлемой для Банка форме. В качестве обеспечения кредита Банк принимает залог, поручительство, гарантию и другие формы обязательств, принятые банковской практикой. Кредитный риск может быть застрахован.

Основной же гарантией погашения кредита является текущая и будущая финансовая стабильность Заемщика, а также позитивные денежные потоки от проекта, который Заемщик рассчитывает финансировать. Если сотрудник кредитного подразделения или член Кредитного Комитета не удовлетворены качеством кредитного проекта, то они могут отказать в финансировании такого проекта, даже если Заемщик предложит выгодный залог. Исключение может быть сделано для ломбардных кредитов, где залог является высоколиквидным и его стоимость значительно превышает сумму кредита.

Таким образом, Банк проводит политику приоритетности качества объекта кредитования над обеспечением кредита.

Кредитование Заемщиков осуществляется с соблюдением установленных НБУ экономических нормативов деятельности коммерческих банков и требований относительно формирования обязательных страховых и резервных фондов.

2.2. Роль Национального Банка в регулировании кредитной деятельности банков

Обеспечение финансовой стабильности банков – необходимое условие эффективного функционирования экономики. Банковская деятельность отличается более высокими рисками по сравнению с другими видами бизнеса. Общий риск банковской системы можно уменьшить, например, путём улучшения общеэкономических условий, или, по меньшей мере, ограничить путём интенсивного сопровождения. Немаловажную роль в этом играет государственное регулирование банковских операций.

Национальный банк Украины осуществляет надзор за деятельностью коммерческих банков на территории Украины, который направлен на обеспечение стабильности банковской системы, защиту интересов вкладчиков путем уменьшения рисков в деятельности коммерческих банков. Содержание надзора определяется полномочиями, установленными Законом Украины «О банках и банковской деятельности».

Кредитные операции банков регулируются и контролируются особо строго по ряду причин. Одна из них - стремление обеспечить надежность их операций, что проявляется, например, в ограничении суммы кредита, который может быть предоставлен одному заемщику. Цель такого ограничения - избежать чрезмерной концентрации и уменьшить риск. Другая причина регулирования банковского кредитования - стремление стимулировать или ограничить предоставление определенных видов кредитов в связи с их ожидаемым воздействием на экономику.

В настоящее время основным документом, регулирующим условия кредитования, является Положение НБУ «О кредитовании», утвержденное Постановлением Правления НБУ № 246 от 28.09.95г. Это Положение определяет основные принципы проведения кредитной политики и организации процесса кредитования, а также основы предоставления, использования и возврата кредитов, регулирования взаимоотношений между субъектами, которые возникли в процессе кредитования.

Для регулирования ликвидности и общего уровня рискованности операций коммерческих банков Национальный банк Украины разработал Инструкцию № 10 «Про порядок регулирования и анализ деятельности коммерческих банков», которой ввел ряд обязательных экономических нормативов.

С точки зрения регулирования кредитных операций наиболее важными являются норматив достаточности капитала банка, а также нормативы риска (требования НБУ по кредитной концентрации):

- Максимальный риск на одного заемщика (Н9), нормативное значение которого не может превышать 25 % капитала банка;

- Норматив «больших» кредитных рисков (Н10), максимальное значение которого не должно превышать 8-ми кратный размер капитала банка;

- Норматив максимального размера кредитов, гарантий и поручительств, предоставленных одному инсайдеру (Н11), максимальное значение не должно превышать 5% капитала банка;

- Норматив максимального совокупного размера кредитов, гарантий и поручительств, выданных инсайдерам (Н12), максимальное значение которого не должно превышать 40% капитала банка.

Возникновение проблемных кредитов – постоянная проблема отдельных банков и банковской системы страны, в которой с течением времени изменяется только степень серьезности. С целью повышения надежности и стабильности банковской системы Украины, защиты кредиторов и вкладчиков коммерческих банков, Национальный банк Украины ввел систематический метод контроля за качеством кредитного портфеля банков, который состоит в классификации кредитов по степени риска, и формирования резервов на покрытие возможных потерь по кредитам.

В связи с введением международных стандартов бухгалтерского учета в банках, 27 марта 1998 года Правление НБУ утвердило новую редакцию «Положения о порядке формирования и использования резерва для покрытия возможных потерь по кредитам коммерческих банков» и одобрило «Рекомендации по определению финансового состояния заемщика», которые носят рекомендательный характер.

Согласно Положению НБУ, коммерческие банки формируют резервы для покрытия возможных потерь по основной сумме долга (без процентов и комиссий) по всем видам предоставленных кредитов, гарантий и поручительств. Резерв используется для покрытия безнадежной задолженности, которая возникла в процессе кредитной деятельности банка. Размер резерва определяется в соответствии с общей суммой всех кредитов, классифицированных по степени риска и с учетом коэффициента риска.

Для расчета резерва коммерческий банк производит классификацию выданных кредитов и оценку кредитных рисков с учетом следующих критериев:

- оценка финансового состояния заемщика (критерии оценки финансового состояния заемщика устанавливаются каждым коммерческим банком самостоятельно с учетом требований Положения и рекомендаций НБУ),

- погашения заемщиком кредитной задолженности по основному долгу и процентам.

В соответствии с названными критериями кредитный портфель банков классифицируется по следующим группам:

| Группа кредитов | Уровень резерва |

| 1. Стандартные 2. Под контролем 3. Субстандартные 4. Сомнительные 5. Безнадежные | 2% 5% 20% 50% 100% |

Резерв разделяется на общий (формируется на стандартные кредиты) и специальный (формируется на нестандартные кредиты). Общий резерв формируется ежеквартально за счет прибыли прошлого года, а специальный резерв банк относит на затраты.

При определении размера резерва сумма задолженности каждого заемщика уменьшается на 50 % стоимости предоставленного им залога и/или сумму гарантий. Порядок учета стоимости залога при определении размера резерва на нестандартные кредиты определен отдельно.

Для упрощения и стандартизации процесса определения группы кредита по финансовому состоянию и перспективам развития заемщика в соответствии с требованиями НБУ, я рекомендую использовать электронные таблицы Microsoft Excel. Результат может быть представлен в следующем виде:

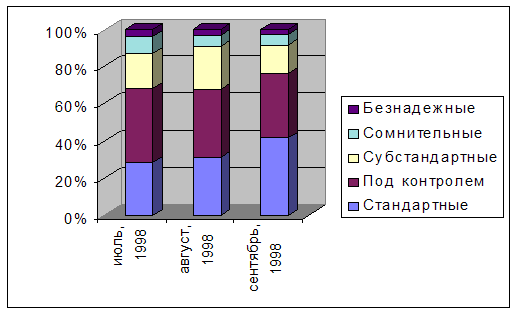

Как уже отмечалось ранее, третий квартал 1998 года оказался для банковской системы неблагоприятным, что не могло не отразиться на способности банков формировать резервы. Общая кредитная задолженность по банковской системе Украины составляла на 01.10.98г. 11321,1 млн. грн. Это 56% от суммарных активов. Общая сумма резервов, которую коммерческие банки обязаны сформировать на покрытие кредитных рисков в течение третьего квартала этого года, составляла 841,3 млн. грн., из них по «безнадежным кредита» – 614,4 млн. грн., или 73%. По состоянию на 01.10.98г. банки фактически сформировали лишь 71% от расчетной суммы на третий квартал 1998 года.

Однако негативные тенденции присутствуют не во всех банковских учреждениях. Ниже я приведу диаграмму изменения соотношения различных групп кредитов в одном из филиалов Банка:

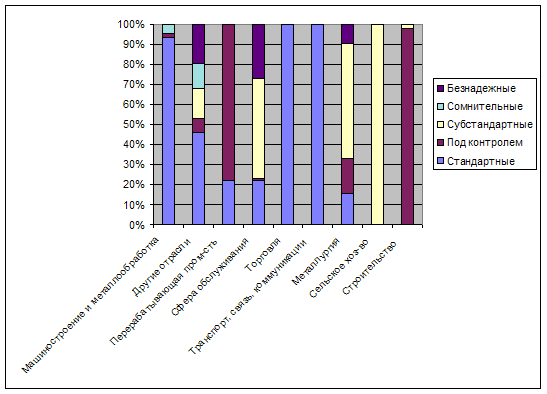

Необходимо отметить, что количество безнадежных и сомнительных кредитов значительно отличается по отраслям, так, например, по состоянию на сентябрь 1998 года, в кредитном портфеле рассматриваемого филиала Банка большую часть безнадежных долгов составляла кредиты, предоставленные металлургическим предприятиям и сфере обслуживания:

Таким образом, кроме обеспечения надежности банковской системы, Положение НБУ, классифицируя кредиты по пяти категориям, предоставляет коммерческим банкам дополнительные возможности для анализа качества кредитного портфеля и тенденций его изменения по различным параметрам, что является несомненным достоинством данного документа.

В положении НБУ также можно отметить некоторые недостатки:

1. В международной практике все резервы, создаваемые банками для покрытия возможных потерь от кредитной деятельности, формируются за счет затрат, в Положении НБУ предусмотрено формирование общего резерва за счет прибыли прошлых годов.

2. Стоимость имущества и имущественных прав заемщика, оформленных в залог, определяется коммерческим банком по реальной (рыночной) стоимости с учетом сложности реализации залога. Понятие реальной (рыночной) стоимости в Положении не определено и понимается каждым коммерческим банком по-своему.

2.3. Способы защиты от кредитного риска

Для каждого виды кредитной сделки характерны свои специфические причины и факторы, определяющие степень риска, предусмотреть которые в полном объеме не возможно. Поэтому успешная деятельность банка в области кредитования во многом зависит от квалификации служащих.

Разработанная система управления кредитными рисками сама по себе не может принять решение давать кредит или нет, поэтому целью ее является оказание помощи служащим Банка убедиться, что решение относительно кредита есть обоснованным.

Процесс кредитования можно условно разделить на несколько этапов, каждый из которых вносит свой вклад в качественные характеристики кредита и определяет степень его надежности и прибыльности для банка: