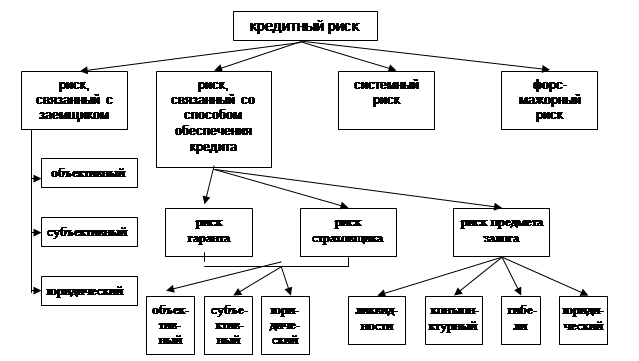

КЛАССИФИКАЦИЯ РИСКОВ

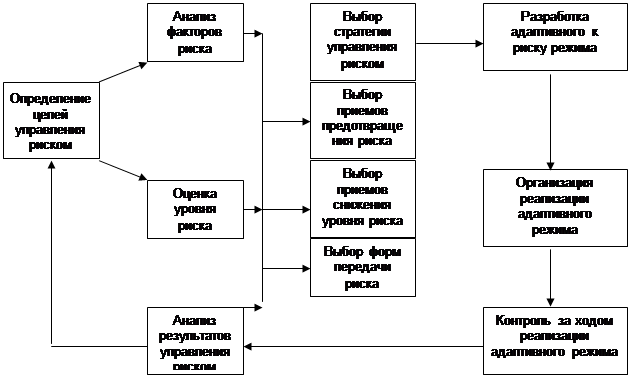

ПРИНЦИПЫ ПОСТРОЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ БАНКА

Система внутреннего контроля

Оценка кредитоспособности

Организационно – экономическая характеристика «ИМПЭКСБАНКА»

Кредитные риски банка и методы управления ими в ОАО «ИМПЭКСБАНК»

Установление лимитов кредитования

Проблемы снижения кредитных рисков в современных условиях и пути их решения

Проводить проверку информации, полученной им от Залогодателя по настоящему Договору вне зависимости от вида этой проверки;

ПРЕДМЕТ ДОГОВОРА

Навигация

Оценка кредитоспособности

Кредитные риски в коммерческом банке

193708

знаков

26

таблиц

3

изображения

2.3. Оценка кредитоспособности.

Термин “кредит” происходит от латинского “creditum” - ссуда, долг (иногда толкуют как “верую” или “доверяю”). Кредит возник из потребностей развития товарно-денежных отношений. Его объективной основой является движение стоимости в сфере обмена. Следовательно, кредит имеет денежную природу.

Потребность в кредите вызвана неравномерностью кругооборота индивидуальных капиталов. Он выступает в качестве формы разрешения противоречия между накоплением временно свободных денежных средств у одних экономических субъектов и потребностью в них - у других.

Банк как посредник аккумулирует временно свободные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях.

В основе условий кредитования лежат следующие принципы:

срочность;

возвратность;

платность;

обеспеченность кредита;

целевое использование.

Принцип срочности предполагает наличие в кредитных отношениях временного аспекта, т.е. между моментом выдачи ссуды и моментом ее погашения всегда существует определенный промежуток времени, фиксируемый в кредитном договоре.

Принцип возвратности исходит из того, что ссуда предоставляется на срок и должна быть возвращена заемщиком кредитору, а кредитором - банком своему вкладчику, поскольку банки в большей степени ссужают привлеченные средства - средства своих клиентов.

Платность кредитования обусловлена его целью - извлечением дохода.

Кредитор надеется получить процент на ссуженный капитал с учетом степени риска, а заемщик предполагает использовать заемный капитал так, чтобы извлечь доход, достаточный для выплаты процентов по ссуде и получения собственной прибыли.

Принцип обеспечения ссуды возник как способ снижения кредитного риска. Чтобы обеспечить возврат ссуд банки, как правило, требуют от своих клиентов материальных гарантий возврата ссуд. Если заемщик нарушает свои обязательства, банк имеет гарантийные права для возмещения своих убытков. Этот принцип имеет очень большое значение для российской практики кредитования в современных условиях.

Принцип целевого использования кредитных средств вытекает из той роли, которую кредит играет в экономической жизни. Роль кредита измеряется активностью его воздействия на хозяйственную жизнь страны, способностью стимулировать достижения высоких конечных результатов всех звеньев экономики. Предоставляя ссуду, банк должен быть уверен, что кредитный ресурс будет использован эффективно и возвращен в срок. Учет цели использования ссуды позволяет точнее просчитать риск и доходность по ссуде.

Роль кредита выражена в его функциях.

Функции кредита:

распределительная - распределение ссудного фонда страны на возвратной основе;

эмиссионная - создание кредитных средств обращения и замещение наличных денег;

контрольная - контроль за эффективностью деятельности хозяйствующих субъектов, ускорение технического прогресса. Реализуется путем контроля за состоянием заемщика, соблюдением принципов кредитования.

Кредитоспособность заемщика – это его способность полностью и в срок рассчитаться по ссудам.

Понятие кредитоспособности неоднозначно трактуется в разных источниках.

Некоторые авторы смешивают понятия кредитоспособности и платежеспособности.

В пособии «Анализ экономической деятельности клиентов банка» платежеспособность и кредитоспособность рассматриваются с двух точек зрения. В одном случае по сравнению с кредитоспособностью платежеспособность рассматривается как более широкое понятие, обозначающее способность предприятия отвечать по всем своим обязательствам. В другом случае, кредитоспособность сводится «к ликвидности баланса, которая является одной из характеристик кредитоспособности».[5]

Куштуев А.А. в статье «Использование показателей финансовой устойчивости при анализе кредитоспособности клиентов банка» пишет, что платежеспособность – это способность предприятия погашать все виды обязательств и задолженности, а кредитоспособность характеризуется возможностью предприятия погашать кредитную задолженность.

Реально характеристика кредитоспособности должна быть несколько иной по сравнению с платежеспособностью, так как погашение ссуд возможно за счет выручки от реализации имущества, принятого банком в залог по ссуде, за счет средств Гаранта (Поручителя) или страхового возмещения в случае страхования риска не возврата ссуды.

Но в любом случае изучение кредитоспособности предполагает качественную оценку потенциального заемщика, проводимую до принятия решения вопроса о возможностях и условиях кредитования, и позволяет предвидеть вероятность своевременного возврата ссуд и их эффективное использование.

При оценке кредитоспособности банки принимают во внимание следующие факторы:

1.1. дееспособность заемщика – изучение сведений об учредителях,. руководстве компании, оценка общей информации о компании (дата учреждения, организационно – правовая форма, уставный капитал, основные виды деятельности);

1.2. репутацию заемщика (данные об участии анализируемой компании в судебных процессах, арбитражах, наложенных штрафах);

1.3..конъюнктуру рынка (условия сбыта, конкуренция в отрасли, где работает фирма, то есть анализ внешних факторов);

1.4..способность компании получать доход – одно из главных условий кредитной сделки, ведь именно выручка от реализации является главным источником погашения ссудной задолженности.

Оценка способности компании к получению дохода проводится по следующим направлениям:

анализ производственно – сбытовой деятельности (обеспеченность основными средствами, ресурсами, ценовая политика, методы сбыта, перспективы);

анализ финансового аспекта деятельности (анализ затрат, прибыли и рентабельности);

Именно оценка способности компании к получению дохода и является основным способом минимизации кредитного риска и представляет практический интерес.

При анализе кредитоспособности банки использует различные источники информации.

Во-первых, это информация, получаемая непосредственно от клиента. Речь идет о балансах и других финансовых отчетах, предоставляемых клиентами по запросу коммерческого банка – выписки по счетам, открытым компанией в других банках, данные о работе по паспортам сделок (в случае кредитования внешнеэкономической деятельности), товарные ведомости об остатках товаров на складах, оборотные ведомости по движению товарных остатков, расшифровка таких статей баланса, как «Дебиторская задолженность» и «Кредиторская задолженность».

Во-вторых, материалы о клиенте, имеющиеся в архиве коммерческого банка (в случае, если ранее между банком и заемщиком существовали кредитные отношения).

В-третьих, большую роль играют сведения, сообщаемые теми, кто имел деловые контакты с потенциальным заемщиком (его поставщиками, кредиторами, банками), хотя такую информацию получить, как правило, непросто.

В современной российской банковской практике основным источником информации при анализе кредитоспособности является информация в архивах банка, сведения, представляемые клиентом, и данные по результатам посещения офисных и складских помещений заемщика. Кредитный договор представлен в приложении 3.

Кратко рассмотрим организацию кредитной сделки в коммерческом банке на примере ООО «Материал плюс» и ООО «Фуд групп».

Попробуем провести анализ деятельности двух торговых фирм. Обе фирмы имеют расчетный и текущий счета в данном банке.

ООО «Материал плюс» занимается оптово-розничной куплей-продажей стройматериалов.

ООО «Фуд групп» занимается закупкой продуктов питания за рубежом и в России и их оптовой реализацией на территории России.

На первом этапе целесообразно провести оценку работы компании по счетам, открытым в коммерческом банке. Полученная информация позволит получить реальную картину деятельности заемщика (в динамике), а также поможет оценить достоверность сведений, содержащихся в предоставленных фирмой балансе и другой финансовой отчетности.

Диаграмма 1 иллюстрирует динамику безналичных поступлений на расчетный счет ООО «Материал плюс», безналичных списаний с расчетного счета, а также показывает динамику остатков на расчетном счете. Диаграмма 1 располагается в приложении 4.

Из диаграммы видно, что целом за исследуемый период произошло сокращение кредитовых оборотов по расчетному счету на 62%. Такое сокращение объясняется падением спроса на реализуемый товар в зимние месяцы. Анализ платежных документов показал, что доля постоянных контрагентов – покупателей невелика – в среднем за исследуемый период она составляла 20% от общего объема безналичных поступлений на расчетный счет анализируемой компании. Причем периодичность таких поступлений – один платеж в 1 – 1,5 недели. В целом количество контрагентов – плательщиков достаточно велико, причем в последние периоды состав их изменился: появились новые покупатели, безналичным путем оплачивающие полученную продукцию.

Наличные поступления на расчетный счет имеют устойчивую тенденцию к росту. В целом за исследуемый период они выросли на 189%. Сдача торговой выручки связана с деятельностью собственных торговых точек, реализующих строительные материалы в розницу, а также с продажей товара непосредственно со склада.

Динамика безналичных списаний не имеет четкого характера. По данным платежных документов основной объем кредитовых оборотов по расчетному счету приходится на оплату поставщикам за товар. ООО «Материал плюс» имеет постоянных поставщиков, доля которых в общем объеме безналичных списаний составляет в среднем 60%. Оплата товара производится по выставляемым поставщиком счетам – фактурам. По открытым в банке паспортам сделок ООО «Материал плюс» закупает за рубежом отделочные материалы. Условием оплаты является 100%-ая предоплата. Доля продукции, получаемой по импортным контрактам невелика и составляет примерно 15%-20% от общего поступления товаров.

Cредневзвешенные остатки по расчетному счету ООО «Материал плюс» колебались. Рост остатков в отдельные месяцы связан с ростом кредитовых оборотов по расчетному счету.

Диаграмма 2 характеризует деятельность ООО «Фуд групп». Диаграмма 2 представлена в приложении 5.

Из диаграммы следует, что безналичные поступления имеют устойчивую тенденцию к росту. В целом за исследуемый период безналичные поступления выросли на 117%. Анализ платежных документов показывает, что ООО «Фуд групп» имеет постоянных контрагентов – покупателей, оплачивающих товар по мере его реализации. Это крупные магазины, доля которых в общем объеме безналичных поступлений на расчетный счет ООО «Фуд групп» составляет в среднем за исследуемый период 40%, причем платежи от них поступают с периодичностью один раз в 3 – 4 дня. За последние периоды появились новые покупатели, с чем связан рост безналичных поступлений. В периоды падения спроса на продукцию фирмы, компания в предшествующие месяцы старается реализовать товар с отсрочкой платежа, подтверждением чему является рост дебиторской задолженности по данным баланса и оплата новыми покупателями полученного товара по данным платежных документов. Так, в январе по сравнению с декабрем дебиторская задолженность выросла на 117%, а в феврале по сравнению с январем - на 46%. (по данным Приложения 1).

Торговую выручку ООО «Фуд групп» получает, продавая товар со склада оптовым покупателям за наличный расчет.

Динамика безналичных списаний свидетельствует о том, что компания расширяет свою деятельность, подтверждением чему также является аренда дополнительной холодильной камеры, предназначенной для хранения закупленного товара, расширение ассортимента продаваемой продукции (свежемороженые фрукты, пицца), заключение импортных контрактов с новыми поставщиками.

Распределение платежей за исследуемые месяцы (ноябь-декабрь 2003.и январь-февраль2004.) представлено в таблице 5.

Таблица 5

Структура безналичных платежей ООО «Фуд групп» с 01.11.03. по 29.02.04.

| Направления безналичных платежей | Доля в общем объеме, % |

| оплата за товар российским поставщикам | 20% |

| оплата за товар иностранным поставщикам | 50% |

| таможенные платежи | 19% |

| налоговые платежи | 3% |

| аренда, охрана | 8% |

Из Таблицы 5 следует, что наибольший удельный вес занимают платежи за товар, получаемый по импортным контрактам. Условия платежа большинства из них – отсрочка 60 дней, то есть в структуре пассивов компании большой удельный вес занимают товарные кредиты.

Диаграмма 3 иллюстрирует работу компании ООО «Фуд групп» по открытым в банке импортным паспортам сделок. Диаграмма 3 представлена в приложении 6.

Анализ открытых в коммерческом банке паспортов сделок импортным контрактам показывает, что ООО «Фуд групп» выполняет свои обязательства перед иностранными поставщиками в полном объеме и в установленные контрактами сроки. Но срок действия двух импортных контрактов был пролонгирован по соглашению сторон на 3 месяца при задолженности со стороны покупателя в размере около 200 тысяч рублей (10% всей кредиторской задолженности компании). Заметим, что в предоставленном ООО «Фуд групп» балансе эта информация отражения не нашла – все товарные кредиты показаны в группе кредиторской задолженности с оплатой до 30 дней.

Таблица 6 представляет данные о работе ООО «Фуд групп» по импортным паспортам сделок.

Таблица 6

Динамика поступлений и оплат товаров в рамках заключенных импортных контрактов ООО «Фуд групп»

| Задолженность по импортным контрактам на 01.11.03 г. | Поступило товара за ноябрь | Оплачено товара за ноябрь | Задолженность по импортным контрактам на 01.12.03 г. | |

| В тыс. руб. | 1 012 | 2 981 | 1 776 | 2 217 |

| Задолженность по импортным контрактам на 01.12.03 г. | Поступило товара за декабрь | Оплачено товара за декабрь | Задолженность по импортным контрактам на 01.01.04 г. | |

| В тыс. руб. | 2 217 | 2 979 | 2 849 | 2 347 |

| Задолженность по импортным контрактам на 01.01.04 г. | Поступило товара за январь | Оплачено товара за январь | Задолженность по импортным контрактам на 01.02.04 г. | |

| В тыс. руб. | 2 347 | 2 692 | 2 455 | 2 584 |

| Задолженность по импортным контрактам на 01.02.04 г. | Поступило товара за февраль | Оплачено товара за февраль | Задолженность по импортным контрактам на 01.03.04 г. | |

| В тыс. руб. | 2 584 | 4 207 | 4 310 | 2 481 |

Финансовая информация, предоставленная Заемщиком, по просьбе банка группируется в так называемый управленческий баланс, содержащий сведения об остатках и оборотах по основным балансовым статьям, характеризующим деятельность анализируемой фирмы.

На основании данных баланса осуществляется анализ деятельности компании в разрезе основных финансовых показателей.

Основные показатели (на примере ООО «Материал плюс») можно представить в виде следующих разделов.

Таблица 7

Оценка оборотных средств ООО «Материал плюс»

В тыс. руб.

| 1.АНАЛИЗ ОБОРОТНЫХ СРЕДСТВ | Октябрь | Ноябрь | Декабрь | Январь | Февраль |

| ПОКАЗАТЕЛИ | |||||

| Стоимость активов | 9,445 | 9,321 | 10,117 | 9,560 | 10,088 |

| Темп прироста активов | -1% | 9% | -6% | 6% | |

| Стоимость оборотных активов | 9,179 | 9,053 | 9,786 | 9,229 | 9,757 |

| Темп прироста стоимости оборотных активов | -1% | 8% | -6% | 6% | |

| Удельный вес оборотных средств в активах | 97% | 97% | 97% | 97% | 97% |

| Доля участия собственных средств в формировании оборотных средств | 89% | 85% | 81% | 80% | 84% |

| Стоимость товарных запасов | 7,533 | 7,798 | 8,870 | 8,164 | 8,579 |

| Темп прироста стоимости товарных запасов | 4% | 14% | -8% | 5% | |

| Удельный вес запасов в оборотных средствах | 82% | 86% | 91% | 88% | 88% |

| Дебиторская задолженность | 312 | 341 | 210 | 387 | 230 |

| Темп прироста дебиторской задолженности | 9% | -38% | 84% | -41% | |

| Удельный вес дебиторской задолженности в оборотных средствах | 3% | 4% | 2% | 4% | 2% |

| Остатки денежных средств | 1,334 | 914 | 706 | 678 | 948 |

| Темп прироста денежных средств | -31% | -23% | -4% | 40% | |

| Удельный вес денежных средств в оборотных активах | 15% | 10% | 7% | 7% | 10% |

| Выручка от реализации | 3,714 | 5,626 | 4,443 | 2,387 | 2,942 |

| Выручка от реализации на рубль оборотных активах | 40% | 62% | 45% | 26% | 30% |

| Темп прироста выручки | 51% | -21% | -46% | 23% | |

| Оборачиваемость оборотных средств (дни) | 70 | 49 | 64 | 123 | 100 |

| Оборачиваемость товарных запасов (дни) | 60 | 41 | 56 | 107 | 85 |

| Оборачиваемость дебиторской задолженности (дни) | 3 | 2 | 2 | 4 | 3 |

| Остаток кредиторской задолженности | 463 | 333 | 288 | 287 | 84 |

| Темп прироста кредиторской задолженности | -28% | -14% | 0% | -71% |

В течение рассматриваемого периода наблюдается рост активов ООО «Материал плюс» и ее оборотных средств, причем темп прироста совокупных активов и темп прироста оборотных активов был примерно одинаков во всех периодах.

Удельный вес оборотных средств в активах составляет в среднем 97%, что вполне соответствует структуре активов небольшой торговой компании, имеющей основные средства в размере, не превышающем 3%-4% активов;

Доля участия собственных средств в активах колебалась: от 80% до 89%.В целом наблюдается тенденция к сокращению доли участия собственных средств в формировании оборотных активов. Значение показателя достаточно высоко: только 10%-20% оборотных средств сформировано за счет кредиторской задолженности;

В структуре оборотных активов произошли изменения: на протяжении исследуемого периода росла доля товарных запасов в общем объеме оборотных средств (с 82% до 91%). Доля дебиторской задолженности в общем объеме оборотных активов колебалась, составляя в среднем 23%, доля денежных средств устойчиво сокращалась (с 15% до 10%).

Рост удельного веса товарных запасов в структуре оборотных средств ООО «Материал плюс» свидетельствует о накоплении товара на складе.

Анализ данных, содержащихся в карточках товаров, позволяет сделать вывод, что наибольшим спросом пользуется такой вид товаров, как ламинированные полы и подвесные потолки (остатки их на складе по состоянию на отчетные даты минимальны); они составляют наибольший удельный вес в объеме реализованного за месяц товара.

Соотношение поступившего за месяц на склад и реализованного за тот же период товара по вышеуказанной номенклатуре составляет 100%.

В коммерческом банке ООО «Материал плюс» открыла два паспорта сделки под импортные контракты, заключенные с американской фирмой IBK Corporation, на поставку именно этих видов товаров.

Данные по оборотам статьи «Товарные запасы» представлены в Таблице 8.

Таблица 8

Анализ движения товарных запасов ООО «Материал плюс»

| Октябрь | Ноябрь | Декабрь | Январь | Февраль | |

| Приход по ст. «Товарные запасы», т.р. | 3 115 | 4 593 | 4 490 | 1 130 | 2 678 |

| Прирост, в % | +47% | -2% | -75% | +137% | |

| Расход по ст. «Товарные запасы», т.р. | 2 857 | 4 328 | 3 418 | 1 830 | 2 263 |

| Прирост, в % | +52% | -21% | -46% | +24% | |

| Соотн.реализов. со склада и поступ.на склад товара | 92% | 94% | 76% | 100% | 85% |

За исследуемые месяцы наблюдалось сокращение объемов продаваемых товаров (исключение составляет февраль), причем это сокращение происходило большими темпами. Такая ситуация и обусловила рост товарных остатков.

Соотношение реализованного за месяц и поступившего на склад в том же месяце товара составляет в среднем 90%, то есть из 100% купленного товара в тот же период компания реализует 90% продукции.

Важным показателем эффективности использования оборотных средств является оборачиваемость, то есть скорость их перехода из формы товарных запасов в дебиторскую задолженность, из дебиторской задолженности в денежную форму. Ускорение оборачиваемости характеризуется увеличением объема реализации (притока денежных ресурсов), позволяет сократить затраты, связанные с реализацией товара, улучшить показатели прибыли и рентабельности.

Оборачиваемость оборотных средств в днях оборота рассчитывается по следующей формуле:

Об. Об.С = Об.С/В * Q , где

Об.Об.С – оборачиваемость оборотных средств,

Об.С – средняя стоимость оборотных средств за период,

В – выручка от реализации за период,

Q – число дней в периоде.

Аналогично рассчитываются показатели оборачиваемости отдельных элементов оборотных средств.

Для характеристики деятельности торговых фирм большое значение имеет оборачиваемость дебиторской задолженности.

Замедление оборачиваемости дебиторской задолженности свидетельствует о снижении платежеспособности фирмы – поставщика, но для окончательного вывода необходимо проанализировать оборачиваемость отдельных видов дебиторской задолженности, для чего требуется расшифровка статьи «Дебиторская задолженность», то есть ее структурный анализ. Структурный анализ предполагает выявление основных видов дебиторской задолженности для выяснения причин изменения их величины, определения доли просроченных платежей, анализ картотеки просроченных платежей по срокам, суммам, контрагентам, причинам возникновения. На основе такого анализа накапливается информация о предельной доле относительно длительной просроченной дебиторской задолженности (свыше 90 дней) для расчета коэффициентов ликвидности. Например, если эта доля составляет 5%, то при расчете коэффициента текущей ликвидности из баланса следует брать 95% остатка дебиторской задолженности.

В данном случае оборачиваемость дебиторской задолженности достаточно высока и составляет в среднем три дня. Высокое значение показателя оборачиваемости связано с небольшими объемами дебиторской задолженности фирмы, а также с быстрой реализацией дебиторами полученного товара.

Помимо тщательного анализа дебиторской задолженности кредитный инспектор должен уделить внимание и кредиторской задолженности.

Необходимо проанализировать кредиторскую задолженность, сравнив результаты с темпом роста и структурой дебиторской задолженности.

Кредиторская задолженность сокращалась от периода к периоду. Доля кредиторской задолженности в общем объеме пассивов составляет в среднем 3-5%. Оборачиваемость кредиторской задолженности составляет в среднем за анализируемый период 25-28 дней.

По данным структурного анализа кредиторской задолженности ООО «Материал плюс» своевременно выполняет свои обязательства перед кредиторами, не имеет просроченных товарных кредитов.

Итоги деятельности клиента отражаются прежде всего на его финансовых результатах. Финансовый результат – это балансовая прибыль или убыток, которые представляют собой алгебраическую сумму результата (прибыли или убытка) от реализации продукции; результата (прибыли или убытка) от прочей реализации; доходов и расходов от внереализационных операций.

Прибыль – это конечный результат деятельности фирмы, характеризующий абсолютную эффективность ее работы.

Показатель прибыли является важнейшим показателем в системе оценочных показателей эффективности деятельности компании. За счет прибыли погашаются долговые обязательства фирмы перед банками, другими кредиторами.

Сумма прибыли изменяется под воздействием многочисленных факторов: объема реализации, ассортимента, структуры, уровня цен, эффективности сбытовой политики, ситуации на рынке и т.п.

В таблице 9 приведена оценка прибыли и рентабельности ООО «Материал плюс».

Таблица 9

Оценка прибыли и рентабельности ООО «Материал плюс».

В тыс. руб.

| 2.АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ | Октябрь | Ноябрь | Декабрь | Январь | Февраль |

| ПОКАЗАТЕЛИ | |||||

| Прибыль от реализации | 679 | 1,115 | 842 | 240 | 368 |

| Темп прироста прибыли | 64% | -24% | -71% | 53% | |

| Валюта баланса | 9,731 | 9,636 | 10,232 | 9,926 | 10,729 |

| Рентабельность продаж | 18% | 20% | 19% | 10% | 13% |

| Рентабельность капитала | 7% | 12% | 8% | 2% | 3% |

В данном случае ООО «Материал плюс» получает прибыль от реализации продукции, определяемую как разность между выручкой от реализации в действующих ценах без НДС и акцизов и полной себестоимостью реализованной продукции.

В Таблице 10 представлены основные показатели, характеризующие в абсолютном выражении результаты деятельности ООО «Материал плюс».

Таблица 10

Финансовые результаты деятельности ООО «Материал плюс»

(тыс.руб.)

| Статьи | Октябрь | Ноябрь | Декабрь | Январь | Февраль |

| Выручка от реализации | 3 714 | 5 626 | 4 443 | 2 387 | 2 942 |

| Себестоимость (цена покупки) | 2 857 | 4 328 | 3 418 | 1 836 | 2 263 |

| Реализованная наценка | 857 | 1 298 | 1 025 | 551 | 679 |

| Расходы, связанные с закупкой и хранением | 57 | 54 | 62 | 62 | 62 |

| Расходы по реализации | 43 | 63 | 65 | 107 | 107 |

| Прочие расходы | 79 | 67 | 70 | 142 | 142 |

| Прибыль до налогообложения | 679 | 1 115 | 828 | 240 | 368 |

Изучение показателей Таблицы 10 свидетельствует о том, что в целом за анализируемый период выручка от реализации сократилась на 21%, прибыль от реализации – на 46%. Темпы сокращения прибыли от реализации превышают темпы сокращения выручки от реализации, что означает: рост расходов компании по осуществлению основной деятельности происходит более быстрыми темпами, чем рост доходов от реализации товара.

По данным Таблицы 10 наиболее быстрыми темпами растут расходы, связанные с реализацией, что связано прежде всего с арендой дополнительного складского помещения. Расходы, связанные с закупкой и хранением (таможенные пошлины, расходы по доставке товара на склад) за весь исследуемый период выросли на 9%, прочие расходы (проценты за пользование банковским кредитом, прочими заемными средствами, заработная плата) – на 79%.

Отметим, что абсолютные показатели прибыли нельзя рассматривать в качестве универсального показателя эффективности деятельности. В стремлении максимизировать прибыль ООО «Материал плюс» может допустить и ряд негативных тенденций, которые могут быть выявлены при расчете относительных, характеризующих интенсивность и эффективность деятельности, показателей рентабельности, когда абсолютный размер прибыли соизмеряется с определенной базой. Компания считается рентабельной, если в результате реализации продукции она возмещает свои издержки и получает прибыль. Но сумма прибыли и уровень рентабельности, как правило, изменяются не в равной пропорции, а часто и в разных направлениях: прибыль может расти более быстрыми темпами, чем рентабельность. Показатели рентабельности характеризуют эффективность текущих затрат компании, связанных с реализацией как всей продукции, так и отдельных ее видов.

Рентабельность продаж как отношение прибыли от реализации к выручке от реализации показывает, какую прибыль получает фирма на рубль реализованной продукции. В данном случае средняя рентабельность продаж составляла 15%.

Рентабельность капитала как отношение прибыли от реализации к валюте баланса характеризует эффективность использования всего имущества компании, включая заемные средства. Рентабельность капитала в среднем за исследуемый период составляет 6-7%, имея тенденцию к росту.

Показателем платежеспособности клиента банка на определенную дату (или за период) является отсутствие просроченного или пролонгированного долга банку, поставщикам, бюджету. Степень неплатежеспособности клиента характеризуется размером и сроком неплатежей, оборачиваемостью различного рода просроченных долгов в отчетном периоде.

Платежеспособность фирмы обеспечивается прежде всего ее ликвидностью, достаточным размером собственного капитала, рентабельной деятельностью и квалифицированным управлением.

Ликвидность организации обеспечивается в том случае, когда менее ликвидные активы покрываются относительно устойчивыми пассивами, а краткосрочным долговым обязательствам соответствует наиболее ликвидная часть активов. Соблюдение этого принципа оценивается посредством коэффициента ликвидности.

Ликвидность – это способность активов компании превращаться в денежную наличность, необходимую для обеспечения нормальной финансово – хозяйственной деятельности.

По степени ликвидности все активы можно условно подразделить на три группы.

В данном случае к ликвидным активам первого класса относим остатки денежных средств в кассе, на расчетных и текущих счетах.

Ликвидные активы второго класса представлены дебиторской задолженностью краткосрочного характера, а ликвидные активы третьего класса сформированы товарными запасами (остатки товаров на складе).

В зависимости от степени ликвидности активов рассчитываем различные показатели ликвидности:

Коэффициент текущей ликвидности, равный отношению ликвидных активов первого и второго класса к краткосрочным долговым обязательствам, включающим краткосрочные ссуды банков и кредиторскую задолженность.

В данном случае значение показателя находится в пределах нормы; превышение в отдельные периоды среднего значения связано с сокращением кредиторской задолженности и прочих денежных займов.

Коэффициент мгновенной ликвидности как отношение денежных средств к краткосрочным обязательствам также превышает оптимальное значение (0,3-0,5) и показывает, какая часть обязательств может быть погашена без дополнительной мобилизации средств. Высокое значение коэффициента в первом и последнем периодах связано с ростом остатков денежных средств на счетах и сокращением кредиторской задолженности.

Коэффициент покрытия определяется путем отнесения ликвидных активов первого, второго и третьего классов к краткосрочным обязательствам. Значение показателя превышает единицу, значит, сумма активов фирмы выше сложившейся задолженности, а, следовательно, ее баланс можно считать ликвидным.

Показатели ликвидности определяют способность фирмы отвечать по своим обязательствам. Рассчитанные в динамике они характеризуют сложившуюся тенденцию изменения ликвидности. В данном случае показатели ликвидности колебались, имея тенденцию к сокращению в периоды роста спроса на продукцию ООО «Материал плюс», о чем свидетельствуют данные таблицы 11.

Таблица 11

Оценка платежеспособности ООО «Материал плюс» за период с 01.09.03г. по 29.02.04г.

| ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ | Октябрь | Ноябрь | Декабрь | Январь | Февраль |

| ПОКАЗАТЕЛИ | |||||

| Коэффициент текущей ликвидности | 1.69 | 1.23 | 0.76 | 1.48 | 1.4 |

| Коэффициент мгновенной ликвидности | 1.37 | 0.90 | 0.43 | 0.98 | 1.11 |

| Коэффициент мобильности | 0.17 | 0.13 | 0.09 | 0.11 | 0.12 |

| Частный коэффициент мобильности | 0.15 | 0.10 | 0.07 | 0.07 | 0.10 |

| Коэффициент покрытия | 9.43 | 8.87 | 5.91 | 12.84 | 11.5 |

Отметим, что в целом все показатели ликвидности находились в пределах оптимального значения, характеризуя ООО «Материал плюс» как платежеспособную, показывая ее возможности погасить свои обязательства за счет мобилизации ликвидных активов.

Для оценки мобильности оборотных средств организации рассчитываются так называемые показатели мобильности.

Общий коэффициент мобильности как отношение мобильных активов к общей сумме активов показывает, какая часть средств компании вложена в оборотные активы. Сокращение показателя в данном случае связано с ростом доли товарных запасов в структуре оборотных средств.

Частный коэффициент мобильности – отношение остатков денежных средств как наиболее мобильной части оборотных средств к сумме всех мобильных активов – характеризует использование денежных средств в составе оборотных активов.

Данный показатель также имеет тенденцию к снижению, что обусловлено сокращением доли денежных средств в общем объеме оборотных средств компании.

Показатели финансовой устойчивости ООО «Материал плюс» отражены в таблице 12.

Таблица 12

Оценка финансовой устойчивости ООО «Материал плюс»

| ОЦЕНКА ФИНАНСОВОЙ УСТОЙЧИВОСТИ | Октябрь | Ноябрь | Декабрь | Январь | Февраль |

| ПОКАЗАТЕЛИ | |||||

| Коэффициент левериджа (долг./собственный капитал) | 0.20 | 0.20 | 0.20 | 0.22 | 0.23 |

| Коэффициент левериджа (долг./валюта баланса) | 0.10 | 0.20 | 0.20 | 0.18 | 0.18 |

| Коэффициент левериджа (собственный капитал/активы) | 0.80 | 0.80 | 0.80 | 0.81 | 0.81 |

Коммерческий банк, предоставляя кредит заемщику, в первую очередь должен оценить вероятность непогашения ссуды в обусловленный договором срок. Риск кредитования заемщика банк оценивает посредством анализа его финансового положения.

В принципе весь анализ деятельности представляет собой оценку финансового положения потенциального заемщика, но практически финансовая устойчивость определяется на основе показателей, характеризующих финансовую автономность фирмы и эффективность использования ее собственных и заемных средств.

К показателям, характеризующим финансовую независимость фирмы, относят так называемые показатели финансового рычага (или левериджа), показывающие степень обеспеченности заемщика собственным капиталом. Чем выше доля привлеченных средств и меньше доля собственного капитала, тем ниже класс кредитоспособности клиента.

В данном случае положение ООО «Материал плюс» можно охарактеризовать следующим образом. Компания имеет достаточный объем собственных средств, составляющих примерно 80% ее пассивов.

Соотношение долговых обязательств и собственного капитала составляет значение меньше 0,5, то есть основной объем активов сформирован за счет собственных ресурсов.

В целом анализ показателей финансового левериджа свидетельствует о достаточности собственных средств заемщика для обеспечения его финансовой устойчивости, но сокращение показателей рентабельности продаж и капитала свидетельствует о том, что эффективность использования капитала фирмы сокращается о чем свидетельствуют данные таблицы 13.

Таблица 13

Оценка денежного потока ООО «Материал плюс» за период с01.09.03г. по 01.02.04г.

В тыс. руб.

| .АНАЛИЗ ДЕНЕЖНОГО ПОТОКА | Октябрь | Ноябрь | Декабрь | Январь |

| Прибыль | 679 | 1,115 | 842 | 240 |

| Амортизация | -3 | -3 | -4 | -4 |

| Увеличение (-) дебиторской задолженности | -372 | -358 | -315 | -215 |

| Уменьшение (+) дебиторской задолженности | 400 | 358 | 446 | 38 |

| Увеличение (+) кредиторской задолженности | 415 | 418 | 820 | 85 |

| Уменьшение (-) кредиторской задолженности | -580 | -842 | -146 | -421 |

| Уплата процентов | -4 | -3 | -4 | |

| Вложение в ОФ | -17 | -2 | -63 | |

| Увеличение (-) прочим активам | -550 | -560 | -487 | -585 |

| Уменьшение (+) по прочим активам | 538 | 531 | 687 | 334 |

| Увеличение (+) по прочим пассивам | - | - | - | - |

| Уменьшение (-) по прочим пассивам | - | - | - | - |

| Увеличение (+) кредитов | 745 | 453 | 620 | 909 |

| Уменьшение (-) кредитов | -549 | -217 | -470 | -909 |

| ОБЩИЙ ДЕНЕЖН. ПОТОК (ДП) | 706 | 889 | 1,927 | -532 |

| ДП/долговые обязательства | 50.65% | 54.54% | 108.26% | - |

Денежный поток – это измеритель способности фирмы покрывать свои расходы и погашать свои обязательства собственными ресурсами. Анализ денежного потока предполагает сопоставление притока и оттока средств за данный период и позволяет оценить способность клиента погасить свои обязательства.

В данном случае у заемщика наблюдается как положительный, так и отрицательный денежный поток.

Отрицательный денежный поток связан с направлением заемщиком средств в погашение кредиторской задолженности и прочих денежных займов, а также в оплату товаров поставщикам на условиях предоплаты.

Такой денежный поток можно оценить положительно (хотя он имеет и отрицательное значение), так как компания имеет стабильный рост собственных средств за счет капитализации полученной прибыли, а направление части собственных средств в погашение долговых обязательств характеризует фирму как устойчивую, планирующую свои будущие взаимодействия с кредиторами.

Обобщение анализа всех вышеперечисленных показателей дает так называемая рейтинговая оценка.

По каждому коэффициенту определяется класс, отражающий максимальную и минимальную границы показателей. Класс используемых в анализе коэффициентов приведен в таблице 14.

Таблица 14

Определение класса кредитоспособности заемщика.

| Показатель | I класс | II класс | III класс |

| Коэффициент текущей ликвидности | >1.1 | 0.3-1.1 | <0.3 |

| Коэффициент мгновенной ликвидности | >0.9 | 0.2-0.9 | <0.2 |

| Коэффициент покрытия долговых обязательств | >1.8 | 0.6-1.8 | <0.6 |

| Долговые обязательства/собственный капитал | <0.5 | 0.5-0.7 | >0.7 |

| Собственный капитал/активы | >0.6 | 0.25-0.6 | <0.25 |

| Коэффициент мобильности | >0.8 | 0.4-0.8 | <0.4 |

| Частный коэффициент мобильности | >0.5 | 0.2-0.5 | <0.2 |

| Коэффициент рентабельности капитала | >15% | 3%-15% | <3% |

| Коэффициент рентабельности продаж | >7% | 3%-7% | <3% |

| Коэффициент денежного потока | >0.7 | 0.2-0.7 | <0.2 |

После оценки класса коэффициента экспертным путем на основе оценки условий деятельности фирмы, ее специфики определяется значимость каждого коэффициента в процентах, или его весовое значение.

Рейтинг в баллах – это произведение класса коэффициента и значимость коэффициента.

Суммарный итог позволяет относить заемщика к одному из трех классов согласно следующей шкале баллов:

I класс – от 100 до 140 баллов,

II класс – от 141 до 230 баллов,

III класс – от 231 до 300 баллов.

В данном случае заемщик относится к категории клиентов II класса кредитоспособности, то есть оценка балансовых данных позволяет сделать выводы о том, что показатели, рассчитанные на конкретные даты, как правило, имеют средние значения, характеризуя ООО «Материал плюс» как стабильно развивающееся торговое предприятие, использующее возможности привлечения заемных средств для обеспечения нормального функционирования.

По данным баланса, представленного ООО «Фуд групп», можно сделать следующие выводы о ее деятельности (см. Приложение 1).

За исследуемый период стоимость активов ООО «Фуд групп» колебалась: в периоды роста спроса на товар (осень-зима) наблюдается рост активов за счет роста дебиторской задолженности и остатков денежных средств на расчетном счете.

Средняя стоимость активов за анализируемый период составляет около 20 миллионов рублей.

Структура оборотных средств приведена в таблице 15.

Таблица 15

Структура оборотных средств ООО «Фуд групп» С 01.11.03г. по 29.02.04г.

| Статьи | Ноябрь | Декабрь | Январь | Февраль |

| Товарные запасы | 76% | 53% | 36% | 29% |

| Дебиторская задолженность | 21% | 43% | 59% | 63% |

| Денежные средства | 3% | 4% | 5% | 8% |

| ВСЕГО | 100% | 100% | 100% | 100% |

Из таблицы 15 следует, что изменение в структуре оборотных средств свидетельствует об увеличении реализации товара (в связи с ростом спроса на реализуемые компанией продукты питания в зимние месяцы): наблюдается уменьшение доли товарных запасов с одновременным ростом доли денежных средств и дебиторской задолженности в общем объеме оборотных средств.

Доля участия собственных средств в формировании оборотных активов составляет примерно 8-15%,то есть 85-92% оборотных средств сформировано за счет долговых обязательств.

Анализ поступлений и продаж товаров показан в Таблице 16.

Таблица 16

Анализ движения товарных запасов ООО «Фуд групп»

| Показатели | Ноябрь | Декабрь | Январь | Февраль |

| Поступление товара на склад | 3 315 | 3 578 | 4 844 | 5 209 |

| Темп прироста | +11% | +7% | +35% | +8% |

| Продажа товара со склада | 3 904 | 4 315 | 5 207 | 5 481 |

| Темп прироста | +62% | +11% | +21% | +5% |

Наблюдается рост оборотов по статье «Товарные запасы» за исследуемый период, причем рост объемов реализации происходит большими темпами, чем рост объема поступлений товаров на склад.

Из данных Приложения 2 следует, что оборачиваемость всех оборотных средств имеет тенденцию к ускорению на протяжении анализируемого периода (так, в ноябре она составляла 19 дней, а в последние месяцы сократилась до 6-7 дней).

Оборачиваемость товарных запасов сократилась до 3 дней; ускорение оборачиваемости связано с ростом реализации товара в анализируемом периоде.

Оборачиваемость дебиторской задолженности замедлилась и составила 7 дней за последний период. Замедление оборачиваемости дебиторской задолженности связано с увеличением ее объемов в связи с применяемой ООО «Фуд групп» сбытовой политикой: перед началом периода сокращения спроса на реализованную продукцию производится продажа товаров в кредит с целью сокращения товарных остатков. В любом случае такой показатель свидетельствует о быстрой оборачиваемости долгов покупателей, что подтверждается платежными документами (за последние периоды количество безналичных платежей в день выросло до 4-5 в сравнении с предыдущими периодами – 1-2 платежа).

Объем кредиторской задолженности колебался и составлял в среднем за весь исследуемый период 16 млн. рублей. Сравнение оборотов по статье «Кредиторская задолженность» показывает, что в абсолютном выражении погашение кредиторской задолженности превышало объем получаемых товарных кредитов в периоды сокращения спроса; обратная ситуация наблюдалась зимние месяцы, что связано с ростом закупаемого товара для удовлетворения возраставшего спроса.

Структура пассивов компании представлена в таблице 17.

Таблица 17

Структура пассивов компании ООО «Фуд групп» с01.11.03г. по 29.02.04 г. в %

| Показатели | Ноябрь | Декабрь | Январь | Февраль |

| Товарные кредиты | 6% | 6% | 10% | 11% |

| Собственные средства | 8% | 8% | 10% | 9% |

| Банковские кредиты | 21% | 21% | 19% | 17% |

| Другие займы | 65% | 65% | 60% | 63% |

| ВСЕГО | 100% | 100% | 100% | 100% |

Из таблицы 17 следует, что доля банковских кредитов и прочих заемных средств составляет величину в среднем 82%-85% всех пассивов; значение показателя достаточно высоко, хотя для окончательного вывода необходимо выяснить происхождение статьи "Другие займы» (условия займов, их сроки и структуру).

Из информации, представленной заемщиком, следует, что прочие займы получены компанией от физических лиц и являются займами до востребования. Это отрицательно влияет на оценку кредитоспособности заемщика, так как возможность других кредиторов в любой момент потребовать возврата займов негативно сказывается на его финансовом состоянии.

Отметим, что наблюдается рост доли товарных кредитов в общем объеме пассивов, что связано с ростом объемов закупаемого по импортным контрактам товара (в Банке открыто 15 паспортов сделок под импортные контракты).

Прибыль от реализации в целом за исследуемый период выросла 357%, но в пределах периода колебалась. Характер изменения прибыли аналогичен характеру изменения выручки, за исключением последнего периода когда выручка от реализации по сравнению с предыдущим месяцем выросла, а прибыль – сократилась. Такая ситуация свидетельствует о росте расходов компании, связанных прежде всего с арендой холодильных камер и увеличением объема таможенных платежей.

Валюта баланса выросла в целом в целом на 3%.

В связи со значительным объемом заемных средств коэффициенты ликвидности (текущей, мгновенной, покрытия) ниже нормативного уровня, что свидетельствует о недостаточности ликвидных активов для выполнения компанией своих долговых обязательств.

Значения показателей финансовой устойчивости свидетельствуют о том, что долговые обязательства ООО «Фуд групп» составляют величину, более чем в два раза превышающую размер собственных средств компании.

Доля собственных средств в активах составляет величину менее 50%.

Таким образом, оценка финансовых показателей позволяет сделать вывод о том, что размер долговых обязательств ООО «Фуд групп» составляет достаточно значительную величину, что снижает класс кредитоспособности анализируемой фирмы. В данном случае она относится к категории заемщиков третьего класса кредитоспособности: необходимость фирмы погашать долговые обязательства сокращает будущие возможности по выполнению обязательств перед коммерческим банком по погашению кредита и процентов по нему.

После оценки кредитоспособности потенциального заемщика, обратившегося в коммерческий банк с просьбой о предоставлении кредита, кредитный инспектор составляет аналитическую записку по данным анализа, которая передается на рассмотрение Кредитного комитета. Задачи Кредитного комитета определены п. 2.2.

Глава 3. Способы управления банковскими рисками и пути их совершенствования на примере коммерческого банка

Похожие работы

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

... системы управления кредитным риском лежит в правильной оценке и контроле индивидуальных отношений с заемщиком, а также в осторожном и осмотрительном подходе управлению кредитным портфелем. 1.2 Организация процесса управления кредитным риском в коммерческом банке Управление можно определить как одну из стратегий, используемую при осуществлении деятельности в условиях риска. Управление риском ...

... настоящей дипломной работе на примере работы одного из ведущих коммерческих банков Украины (далее Банк) будет представлена система управления кредитным риском и наиболее эффективные способы его минимизации. 1.4. Сущность и содержание риск-менеджмента Управление и риск – взаимосвязанные компоненты. Если говорить о теории управления риском, то здесь необходимо отметить, что, как и любая ...

0 комментариев