Этапы развития системы менеджмента качества

Методы оценки качества продукции

Анализ качества продукции на заводе полистиролов ОАО «Нефтекамскнефтехим»

Анализ потерь от образования побочной продукции (некондиции)

Анализ претензий потребителей и затрат на качество продукции

Основные направления повышения качества продукции

Внедрение новых моделей управления качеством на российских предприятиях

Навигация

Анализ претензий потребителей и затрат на качество продукции

Оценка качества продукции завода полистиролов ОАО "Нижнекамскнефтехим"

138509

знаков

6

таблиц

25

изображений

2.3 Анализ претензий потребителей и затрат на качество продукции

Анализ претензий потребителей является неотъемлемой частью современной системы управления качеством. В Приложении __ представлена небольшая часть претензий (сообщений) потребителей к качеству продукции завода полистиролов.

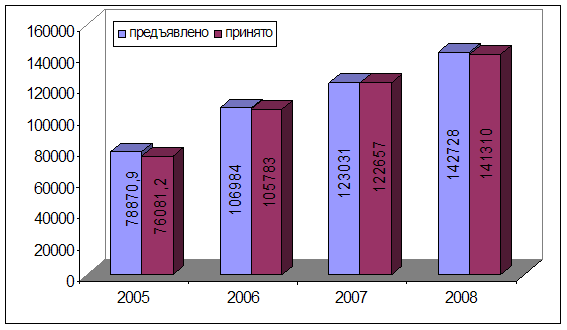

Рисунок 2.13 – Количество принятой продукции от предъявленной ОТК за 2005-2008 гг., тонн

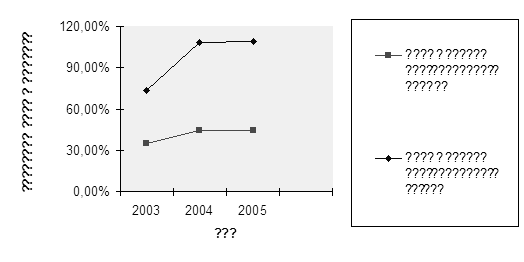

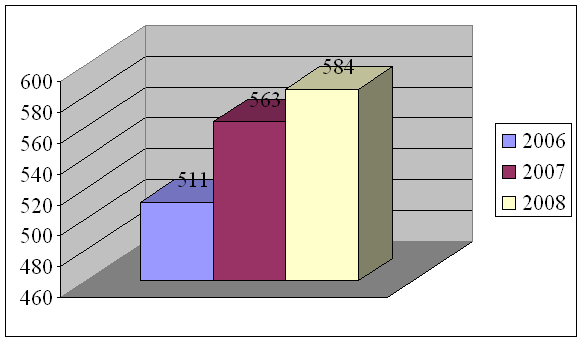

Прежде чем продукция пойдет на реализацию, ее проверяет на заводе служба ОТК. В 2008 году количество принятой продукции от предъявленной ОТК составило 141309,9 тонн (рисунок 2.13). Это означает 1418 тонн не прошло контроль и не соответствует ГОСТ.

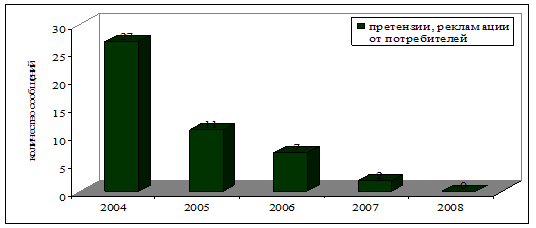

Рассмотрим количество претензий и рекламаций на продукцию завода полистиролов от потребителей.

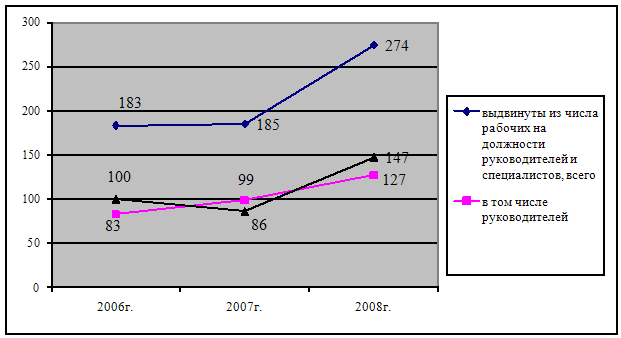

Рисунок 2.14 - Число претензий (сообщений) к заводу за 2006-2008 годы

Проведя анализ претензий (сообщений) к заводу за 2004-2008 годы, можно сделать следующие выводы:

-с каждым годом число рекламаций к заводу уменьшается (диаграмма 2.14);

-все сообщения, поступившие на завод, были проработаны, на основании расследований составлены протокола и приняты корректирующие и предупреждающие действия;

-из 44 претензий, по месту возникновения, 26 из них можно отнести к цеху №4905 (технологические нарушения), а 18 к цеху №4906 (упаковка, хранение и отгрузка);

-хотя число претензий уменьшается, анализ показывает, что из года в год от потребителей поступают одни и те же жалобы (плохая упаковка, наличие посторонних включений в мешках, повышенная влажность), что говорит о ненадлежащем качестве проведенных мероприятиях и низкой заинтересованности рабочего персонала в добросовестном исполнении этих мероприятий.

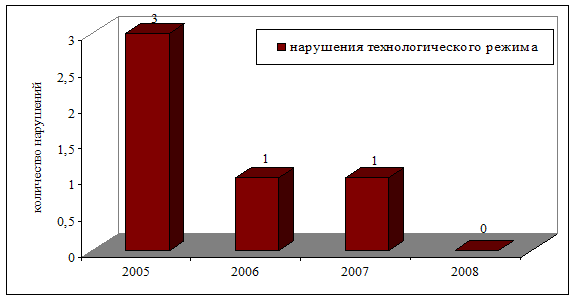

Рисунок 2.15 - Количество нарушений технологического режима за 2005-2008 годы

С 2005 по 2008 годы наблюдается сокращение нарушений технологического режима (рисунок 2.15), что говорит о постоянной работе СМК предприятия.

Нужно отметить, что периодически в ОАО «НКНХ» проводятся совещания «День качества», где на самом высоком уровне руководства, рассматриваются все вопросы, связанные с качеством выпускаемой продукции и принимаются соответствующие решения по его улучшению.

Затраты на качество обычно делятся на следующие категории [37]:

-затраты на предотвращение возможности возникновения дефектов, т.е. затраты, связанные с какой-либо деятельностью, которая снижает или полностью предотвращает возможность появления дефектов или потерь (затраты на предупредительные мероприятия или предупредительные затраты);

-затраты на контроль, т.е. затраты на определение и подтверждение достигнутого уровня качества;

-внутренние затраты на дефект – затраты, понесенные внутри организации, когда оговоренный уровень качества не достигнут, т.е. до того, как продукт был продан (внутренние потери);

-внешние затраты на дефект – затраты, понесенные вне организации, когда оговоренный уровень качества не достигнут, т.е. после того, как продукт был продан (внешние потери);

-сумма всех этих затрат дает общие затраты на качество (рисунок 2.10).

Рисунок 2.16 - Схема составляющих затрат на качество

Примерный перечень составляющих элементов затрат на качество следующий:

-затраты на предупредительные мероприятия:

1) управление качеством – затраты на планирование системы качества и затраты на преобразование ожиданий потребителя по качеству в технических характеристиках материала, процесса, продукта;

2) управление процессом – затраты на установление средств управления процессом; затраты на изучение возможностей процесса; затраты на осуществление технической поддержки производственному персоналу в применении (осуществлении) и поддержании процедур и планов по качеству;

3) планирование качества другими подразделениями – затраты, связанные с деятельностью по планированию качества, выполняемой персоналом, не подчиняющимся управляющему по качеству;

4) контрольное и измерительное оборудование – затраты, связанные с разработкой и усовершенствованием всего контрольного и измерительного оборудования (приборов); затраты, связанные с обслуживанием и калибровкой всего оборудования (приборов); затраты, связанные с обслуживанием и калибровкой технологической оснастки, приспособлений, шаблонов и образцов, имеющих прямое отношение к качеству продукции (в данную категорию не включаются затраты связанные со стоимостью изготовления или амортизация этого оборудования);

5) обеспечение качества поставок – затраты на оценку потенциальных поставщиков и материалов перед заключением договоров на поставки; затраты, связанные с технической подготовкой проверок и испытаний закупленных материалов; затраты на техническую поддержку поставщиков, направленную на помощь им в достижении ожидаемого качества;

6) аудит системы качества – затраты на внутренний аудит качества; затраты на аудит системы качества потребителем, его агентом или другим уполномоченным органом;

7) программа улучшения качества – затраты, связанные с внедрением программ улучшения, наблюдением за ними и составлением отчетов, включая затраты на сбор и анализ данных, составление отчета по затратам на качество;

8) обучение вопросам качества – затраты на внедрение, развитие и функционирование программы обучения персонала всех уровней вопросам качества;

9) затраты, не учтенные где-либо еще – заработная плата секретарей и служащих, организационные расходы и т.п., которые непосредственно связаны с предупредительными мероприятиями;

-затраты на контроль:

1) проверки и испытания – оплата работ инспекторов и испытательного персонала, при плановых проверках производственных операций (повторные проверки отбракованных элементов, их испытания, сортировки и т.д. не включается);

2) проверки и испытания поставляемых материалов – оплата работ инспекторов и испытательного персонала, связанных с закупленными у поставщиков материалами, включая инспекторов и служащих различного уровня; затраты на лабораторные испытания, выполняемые для оценки качества поставляемых материалов; затраты, связанные с работой инспекторов и испытательного персонала, проводящих оценку материалов на производстве поставщика;

3) материалы для тестирования и проверок – стоимость расходных материалов, используемых при контроле и испытаниях; стоимость материалов, образцов и т.п., подвергнутых разрушающему контролю (стоимость испытательного оборудования не включается);

4) контроль процесса – оплата труда персонала, не подчиняющегося управляющему по качеству, выполняющего контроль и испытания на производственных линиях;

5) прием продукции заказчиков – затраты на запуск и тестирование готовой продукции на производстве для сдачи ее заказчику перед поставкой; затраты на приемочные испытания продукции у заказчика до ее сдачи;

6) проверка сырья и запасных частей – затраты на контроль и испытание сырья, запасных частей и т.п., связанные с изменениями технических требований проекта, чрезмерным временем хранения или неуверенностью, вызванной другими проблемами;

7) аудит продукта – затраты на проведение аудита качества технологических операций либо в процессе производства, либо по конечному продукту; затраты на все испытания на надежность, проводимых на произведенных изделиях; затраты на подтверждение качества продукта внешними органами, такими как страховые компании, правительственные агенты и т.д.

-внутренние затраты на дефект:

1) отходы – стоимость материалов, которые не отвечают требованиям качества и затраты на их утилизацию и вывоз (ликвидационная стоимость отходов производства, стоимость отходов, вызванных перепроизводством, моральным устареванием продукции или изменением конструкции по требованию заказчика не учитывается);

2) переделки и ремонт – затраты, возникшие при восстановлении изделий (материалов) до соответствия требованиям по качеству по средством либо переделки, либо ремонта, либо и тем и другим; затраты на повторное тестирование и инспекции после переделок или ремонта;

3) анализ потерь – затраты на определение причин возникших несоответствий требованиям по качеству;

4) взаимные уступки – затраты на допуск к применению тех материалов, которые не отвечают техническим требованиям;

5) снижение сорта – затраты, возникшие вследствие снижения продажной цены на продукцию, которая не отвечает первоначальным техническим требованиям;

6) отходы и переделки, возникшие по вине поставщиков – затраты, понесенные в том случае, когда после получения от поставщика обнаружилось, что поставленные материалы оказались не годными;

-внешние затраты на дефект:

1) продукция не принятая потребителем – затраты на выявление причин отказа заказчика принять продукцию; затраты на переделки, ремонт или замену не принятой продукции;

2) гарантийные обязательства – затраты на замену неудовлетворительной продукции в течении гарантийного периода; затраты, вовлеченные в сервисные службы для коррекции продукции и восстановления удовлетворенности потребителя;

3) жалобы – затраты, вовлеченные в исследование причин возникновения жалоб потребителей на качество продукции; затраты, привлеченные для восстановления удовлетворенности потребителя; затраты на юридические споры и выплаты компенсаций.

К сожалению на заводе, как и на всем Объединении, затраты на качество не выделяются в отдельную статью и отсутствует какая-либо система учета затрат на качество. Но затраты есть, они существуют. Тем более, что на заводе внедрены и функционируют международные стандарты ИСО 9001: 2000 и ИСО 14001: 2004.

Из большого количества затрат на качество, на данном заводе, выделю следующее:

-затраты на планирование системы качества (ежегодно в ПТО инженером по качеству разрабатывается план работ по обеспечению стабильности качества продукции завода);

-затраты, связанные с внедрением программ улучшения, наблюдением за ними и составлением отчетов;

-затраты, связанные с обслуживанием и калибровкой всего оборудования (приборов), технологической оснастки, приспособлений, шаблонов и образцов, имеющих прямое отношение к качеству продукции;

-затраты на оценку потенциальных поставщиков и техническую подготовку проверок и испытаний материалов перед заключением договоров поставки (на заводе проводится проверка качества поставляемых мешков для расфасовки кондиционного полистирола);

-затраты связанные с аудитом системы качества – затраты на внутренний и внешний аудит; затраты на аудит системы качества потребителем, его агентом или другим уполномоченным органом (некоторые потребители, хотят лично удостоверится в функционировании системы качества);

-затраты на внедрение, развитие и функционирование программы обучение персонала всех уровней вопросам качества (на заводе проводятся занятия и собрания, где персонал повышает и приобретает дополнительные знания в области качества);

-затраты на лабораторные испытания (входной контроль сырья, проверка готовой продукции перед расфасовкой и отгрузкой, а также анализы во время процесса);

-оплата труда персонала, непосредственно связанных с обеспечением качества продукции (инженер по качеству);

-затраты, вовлеченные в исследование причин возникновения жалоб потребителей на качество продукции (анализ претензий).

Хотим отметить, что еще при строительстве первой очереди завода, были вложены немалые денежные средства для получения в будущем высококачественной продукции. Так, была закуплена японская система управления производством CENTUM CS 1000 фирмы «Иокогава», а на строительство и оборудование лаборатории потрачено 60 млн. рублей.

При строительстве второй очереди были учтены жалобы потребителей и закуплены: система пылеудаления, система автоматического формирования паллетов стоимостью 17 800 тыс. рублей, «блендеры», стоимостью 6 700 тыс. рублей, используемые для усреднения показателя текучести расплава и позволяющие поле полно удовлетворить требованиям потребителей.

Так же во время строительства второй очереди были проведены работы, позволяющие использовать емкости второй очереди для производства полистирола на первой очереди, и наоборот. В результате, появилась возможность увеличить время растворения каучуков, что в итоге позволяет улучшить качественные характеристики полистирола.

В заключении главы выделим следующее:

-на продукцию завода есть устойчивый спрос (в настоящее время объем заказов на полистирол составляет около 10000 тонн в месяц), доля отечественного рынка завоеванного заводом – 48,8%;

-снижение количества побочной продукции являться следствием предпринимаемых руководством мер по улучшению качества, уменьшение нарушений технологического режима при производстве и повышения профессионализма рабочего персонала;

-несмотря на уменьшение объема побочной продукции в 2006 году, от общего объема выработки, данный фактор все-таки является негативным, так как уменьшил возможный объем выработки кондиционного полистирола, в результате чего завод не дополучил около 6 млн. рублей;

-хотя с каждым годом число претензий к заводу уменьшается, анализ показывает, что из года в год от потребителей поступают одни и те же жалобы;

-на заводе, как и на всем Объединении, затраты на качество существуют, но они не выделяются в отдельную статью и отсутствует какая-либо система их учета.

Похожие работы

... хозяйственную деятельность и избежать объявление предприятия-должника банкротом с последующей его ликвидацией. 3. Анализ и оценка деятельности предприятия (на примере ОАО «Нижнекамскнефтехим») 3.1 Характеристика и основные экономические результаты деятельности предприятия ОАО "Нижнекамскнефтехим" – крупнейший в Европе комплекс нефтехимических производств, свыше 30 лет действующий на ...

... информации и финансовыми аналитиками, в значительной степени формирующими у потенциальных инвесторов первичное мнение о ситуации в Татарстане [34]. 3. Финансирование инновационной деятельности ОАО «НКНХ» на примере завода полистирола 3.1 Характеристика инновационного продукта и необходимости его производства Группа полистиролов разделяется на пять типов продуктов: полистирол общего ...

... с организацией в целом, не осознают желательность и полезность совпадения своих личных интересов с интересами организации. 3 Совершенствование системы мотивации деятельности ОАО «Нижнекамскнефтехим» 3.1 Программа совершенствования системы мотивации на ОАО «Нижнекамскнефтехим» Несмотря на положительный опыт построения системы мотивации и стимулирования труда на анализируемом предприятии, ...

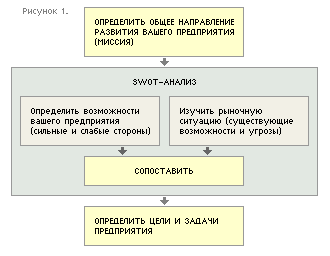

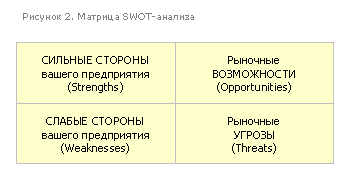

... развитие НГХК РТ. 3.3 Применение бизнес-стратегии как инструмента антикризисного развития компании (на примере Комплекса нефтеперерабатывающих и нефтехимических заводов ОАО "ТАНЕКО") В качестве бизнес-стратегии как инструмента антикризисного развития компании нами было решено выбрать SWOT-анализ, позволяющий получить ясную оценку сил предприятия и ситуации на рынке. Именно при помощи SWOT- ...

0 комментариев