Разработка бизнес-стратегий, применяемых в компаниях

Использование бизнес - стратегий как инструмент антикризисного развития компании

Анализ возможности использования бизнес - стратегий в качестве инструмента антикризисного развития компании

Проблемы использования бизнес – стратегий на предприятии в условиях кризиса

Практика применения различных бизнес-стратегий для антикризисного развития компании

Навигация

Бизнес-стратегия как инструмент антикризисного развития компании

Бизнес-стратегия как инструмент антикризисного развития компании

128996

знаков

9

таблиц

9

изображений

Тема работы: "Бизнес-стратегия как инструмент антикризисного развития компании"

Содержание

1. Теоретические предпосылки использования бизнес-стратегии в качестве инструмента антикризисного развития компании

1.1 Инструменты антикризисного развития компании

1.2 Классификация и характеристика бизнес – стратегий компании

1.3 Разработка бизнес-стратегий, применяемых в компаниях

2. Использование бизнес - стратегий как инструмент антикризисного развития компании

2.1 Стратегии, используемые в компаниях, и приводящие к кризису

2.2 Анализ возможности использования бизнес - стратегий в качестве инструмента антикризисного развития компании

2.3 Проблемы использования бизнес – стратегий на предприятии в условиях кризиса

3. Практика применения различных бизнес-стратегий для антикризисного развития компании (на примере Комплекса нефтеперерабатывающих и нефтехимических заводов ОАО "ТАНЕКО")

3.1 Краткая характеристика анализируемой компании

3.2 Анализ основных технико-экономических показателей деятельности компании

3.3 Применение бизнес-стратегии как инструмента антикризисного развития компании (на примере Комплекса нефтеперерабатывающих и нефтехимических заводов ОАО "ТАНЕКО")

1. Теоретические аспекты исследования бизнес–стратегий

1.1 Инструменты антикризисного развития компанииАнтикризисное управление преодолевающими убыточность компаниями реализуется посредством разработки и осуществления комплексных программ реструктуризации. Такое программно-целевое антикризисное управление обретает четко выраженное единство задач и способов достижения заданных ориентиров, увязку намеченных рубежей с предполагаемыми ресурсами.

Важнейшая цель антикризисной программы - устойчивость работы предприятия, что проявляется не только в достижении требуемых показателей платежеспособности и доходности, но и в поддержании их уровня, предотвращающего повторный кризис.

При разработке и реализации антикризисных программ важно обращать внимание на повышение их эффективности, т.е. лучшее использование выделяемых ресурсов. Критерий эффективности - отношение приращения чистого дохода предприятия, получаемого за счет инвестирования программы, к объему инвестиций. Показателем эффективности может служить также срок окупаемости вложений.

Формированию антикризисной программы должен предшествовать обстоятельный анализ финансово-хозяйственной деятельности предприятия, его активов и пассивов, дебиторской и кредиторской задолженности, обеспеченности собственными средствами, существующих и возможных заказов, спроса и цен на продукцию и услуги. Это позволяет выявить причины кризисного состояния, наметить способы его преодоления.

Анализ, дополняемый прогнозированием перспективы, помогает также определить структуру, объемы и источники ресурсов, необходимых для устранения убыточности. Чтобы получить более обширные данные о ресурсных потребностях программы и источниках их удовлетворения, требуется разработка мероприятий, ведущих к достижению поставленных целей.

Традиционно в комплексных социально-экономических программах на первом месте были мероприятия в области производства, в настоящее же время не менее важная роль принадлежит сфере обращения. Поэтому в антикризисных программах целесообразен раздел по маркетингу, формируемый на основе изучения рынка, анализа динамики спроса и конъюнктуры в тех секторах рынка, где фирма способна предложить свой товар. Вместе с тем важны меры, касающиеся изменения объемов производства, ценообразования, повышения эффективности функционирования предприятия, развития рекламного дела, оказания сервисных услуг заказчикам и потребителям.

Большое значение имеет преобразование форм управления компанией в процессе ее реструктуризации. Нередко это выдвигается на первое место, исходя из того, что основная причина кризиса производства - несовершенство управления, неприспособленность его к рыночным условиям хозяйствования.

Острой проблемой является ресурсное обеспечение программ, что вызвано дефицитом денежных средств у нерентабельных предприятий. Приходится привлекать источники инвестиций в виде банковских кредитов, средств заказчиков и других заинтересованных лиц, выручки от продажи неиспользуемого имущества, дебиторской задолженности, иностранных вложений. Обобщение и осмысление специфических моделей поведения предприятий в кризисных условиях позволяет сформулировать следующие выводы:

- попадание в кризисную фазу неизбежно заставляет руководителей применять антикризисные меры управления;

- антикризисное поведение предприятий зачастую противоположно тем действиям, которые эффективны в условиях экономического роста или стабилизации экономики;

- в промышленности стихийно формируются различные антикризисные модели деятельности предприятий. Необходимо их изучить, признать и сознательно использовать на практике.

В последние годы различным аспектам конкурентоспособности посвящены многие разработки, при этом основной акцент делается на внедрение в практику новых методов деятельности предприятий в сегментах рынка, разработку маркетинговых программ, создание новых видов товаров и внедрение прогрессивных, как правило, западных технологий.

Для обеспечения качественного управления на предприятиях должны быть разработаны перспективные стратегии в области конкурентоспособности, а также предусмотрены необходимые организационные меры по всем аспектам хозяйственного управления. Стратегии могут различаться по целям, временным параметрам и другим характеристикам, но их главная задача - обеспечение предприятию определенных рыночных преимуществ перед конкурентами. Как показывает практика, в области современного менеджмента это в первую очередь способность служб аппарата управления своевременно и точно оценивать состояние конкурентной среды, сильные и слабые стороны деятельности предприятия, угрозы, опасности и возможности, которые предоставляет производству рынок. Непрерывный мониторинг конкурентной среды - необходимое условие для аналитической оценки рыночной ситуации и ориентации производства на удовлетворение потребностей рынка наиболее эффективным способом. В результате выводы о состоянии конкурентной среды должны быть основой инновационной политики предприятия.

Как показывает опыт реформирования хозяйственной деятельности производственных комплексов, реструктуризация является действенным инструментом интенсивного повышения конкурентоспособности предприятий. При этом она рассматривается как органичный набор мер по приведению деятельности предприятий и компаний в соответствие с внешними рыночными условиями хозяйствования и выработанной конкурентной стратегией функционирования и развития производства.

Реструктуризация направлена на рост эффективности производства, повышение конкурентоспособности предприятий и выпускаемой ими продукции, а также на улучшение их инвестиционной привлекательности. Часто она включает в себя комплекс мероприятий, направленных на совершенствование организационной структуры и функций управления: модернизацию технических и технологических аспектов производства; совершенствование финансово-экономической политики; снижение производственно-сбытовых затрат; лучшее использование материальных и трудовых ресурсов; создание современной информационной системы и документооборота.

Имущественные, ресурсные и другие преобразования редко бывают связаны с разрешением только внутрипроизводственных проблем. Как правило, реструктуризация адаптирует процессы хозяйствования предприятия к изменениям во внешней среде и в корпоративных отношениях с партнерами.

Возможности проведения ее непосредственно влияют на воплощение выработанной конкурентной стратегии предприятия, и, наоборот, требования повышения конкурентоспособности производства и выпускаемых товаров формируют содержание, этапы и сроки проведения необходимых мероприятий. Такое единение целей и методов достижения конкурентоспособности позволяет создать действенный механизм реструктурирования для первичной перестройки хозяйства и дальнейшего его поддержания в оперативном режиме.

При анализе общей проблемы повышения конкурентоспособности на базе проведения реструктуризационных мероприятий чаще всего используют двухэтапную схему подготовки и реализации мер по реформированию предприятий. На первом этапе формируются ключевые положения конкурентной стратегии производства и сбыта, охватывающие цели, подцели и задачи, а также базовые и оперативные показатели. На втором - разрабатываются процедуры реструктуризации. В состав подготавливаемых мер целесообразно включить: анализ хозяйственной деятельности предприятия с оценкой состояния внешней и внутренней среды, который заканчивается комплексной оценкой бизнеса и разработкой требований по реформированию; разработку общей концепции реструктуризации, ее направления и формы; мероприятия по проведению реструктуризации; оценку результатов и внесение корректив.

В результате на предприятии формируется единая система проведения преобразований для достижения конкурентоспособности как самого производства, так и выпускаемой продукции.

Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации. Это связано с тем, что успешное применение этих механизмов позволяет не только снять финансовый стресс угрозы банкротства, но и в значительной мере избавить предприятие от зависимости использования заемного капитала, ускорить темпы его экономического развития. Финансовая стабилизация предприятия в условиях кризисной ситуации последовательно осуществляется по таким основным этапам.

1. Устранение неплатежеспособности. В какой бы степени не оценивался по результатам диагностики банкротства масштаб кризисного состояния предприятия, наиболее неотложной задачей в системе мер финансовой его стабилизации является восстановление способности к осуществлению платежей по своим неотложным финансовым обязательствам с тем, чтобы предупредить возникновение процедуры банкротства.

2. Восстановление финансовой устойчивости (финансового равновесия). Хотя неплатежеспособность предприятия может быть устранена в течение короткого периода за счет осуществления ряда аварийных финансовых операций, причины, генерирующие неплатежеспособность, могут оставаться неизменными, если не будет восстановлена до безопасного уровня финансовая устойчивость предприятия. Это позволит устранить угрозу банкротства не только в коротком, но и в относительно более продолжительном промежутке времени.

3. Обеспечение финансового равновесия в длительном периоде. Полная финансовая стабилизация достигается только тогда, когда предприятие обеспечило длительное финансовое равновесие в процессе своего предстоящего экономического развития, т.е. создало предпосылки стабильного снижения стоимости используемого капитала и постоянного роста своей рыночной стоимости. Эта задача требует ускорения темпов экономического развития на основе внесения определенных корректив в отдельные параметры финансовой стратегии предприятия. Скорректированная с учетом неблагоприятных факторов финансовая стратегия предприятия должна обеспечивать высокие темпы устойчивого роста его операционной деятельности при одновременной нейтрализации угрозы его банкротства в предстоящем периоде.

Каждому этапу финансовой стабилизации предприятия соответствуют определенные ее внутренние механизмы, которые в практике финансового менеджмента принято подразделять на оперативный, тактический и стратегический.

В системе мер по антикризисному управлению, направленных на вывод предприятия из кризисного финансового состояния, важная роль отводится его санации. Санация предприятия, направленная на его реструктуризацию (реорганизацию) осуществляется при более тяжелых масштабах кризисного финансового состояния предприятия и требует осуществления ряда реорганизационных процедур, обеспечивающих более эффективные организационные формы его хозяйственной деятельности. Как правило, этот вид санации связан с изменением статуса юридического лица санируемого предприятия.1.2 Классификация и характеристика бизнес – стратегий компании Стратегия организации - это указание о том, как перевести компанию оттуда, где она находится сейчас туда, где она хочет находиться. Иначе говоря, это средство достижения желаемых результатов. Выстраивание бизнес – стратегии - это не только задача высшего руководства. На крупных предприятиях решения по вопросам методов управления новыми направлениями развития принимается корпоративным руководством, руководителями хозяйственных подразделений, главами крупных финансовых отделов корпорации в целом или её подразделений, менеджерами заводов, региональными торговыми представителями и менеджерами среднего звена управления.

На формирование бизнес - стратегии организации оказывают влияние многие факторы. Взаимодействие этих факторов носит специфический характер для каждой отрасли и компании и всегда изменяется во времени. Никогда выбор одинаковых стратегий не происходил в схожих ситуациях. Факторы, определяющие стратегию, всегда отличались один от другого, и, как правило, очень сильно. Поэтому менеджеру необходимо оценивать всю совокупность внешних и внутренних факторов, прежде чем принимать решение о выборе той или иной бизнес - стратегии. К основным факторам, формирующим бизнес - стратегии, можно отнести следующие:

- социальные, политические, гражданские и регулирующие нормы;

- привлекательность отрасли и условия конкуренции;

- специфические рыночные возможности и угрозы;

- сильные и слабые стороны организации, ее конкурентные возможности;

- личные амбиции, философия бизнеса и этические воззрения менеджеров;

- ценности и культура компании.

Следовательно, бизнес - стратегия – это собирательное понятие, объединяющие различные аспекты деятельности компании и находящие свое выражение во всем, что определяет жизнедеятельность организации. Кроме того, это комплекс мероприятий по достижению намеченных целей, уточненных через правила и процедуры.

В диверсифицированной компании бизнес - стратегии разрабатываются на четырех различных организационных уровнях. С точки зрения иерархии управления стратегии можно подразделить на:

- корпоративную стратегию (стратегия для компании и сфер её деятельности в целом);

- деловую стратегию (для каждого отдельного вида деятельности компании);

- функциональную стратегию (для каждого функционального направления определенной сферы деятельности). Каждая сфера деятельности имеет производственную стратегию, стратегии маркетинга, финансов и т. д.;

- операционную или линейную стратегию (более узкая стратегия для основных структурных единиц: заводов, торговых региональных представителей и отделов).

Компании, деятельность которых не диверсифицирована, часто ограничиваются разработкой бизнес - стратегии лишь на двух организационных уровнях, формируя функциональную и операционную или линейную стратегию.

В таблице 1 содержатся виды стратегических действий, которые соответствуют каждому из четырех уровней разработки бизнес - стратегии.

| Уровень стратегии | Ответственные лица | Мероприятия, характерные для каждого уровня. |

| Корпоративная стратегия | Управляющие высшего ранга, другие ключевые менеджеры (решения обычно принимаются советом директоров) | Создание и управление высокопродуктивным хозяйственным портфелем структурных подразделений корпорации (приобретение компаний, укрепление существующих деловых позиций, прекращение деятельности не соответствующей управленческим планам). Достижение синергизма среди родственных структурных подразделений и превращение его в конкурентное преимущество. Установление инвестиционных приоритетов и направление корпоративных ресурсов в наиболее привлекательные сферы деятельности. |

| Деловая стратегия | Генеральные директора, руководители подразделений (решения обычно принимаются корпоративным руководством или советом директоров) | Разработка мер, направленных на усиление конкурентоспособности и сохранение конкурентных преимуществ. Формирование механизма реагирования на внешние изменения. Объединение стратегических действий основных функциональных подразделений. Усилия по решению специфических вопросов и проблем компании. |

| Функциональная стратегия | Руководители среднего звена (решения принимаются главой подразделений) | Действия по поддержке деловой стратегии и достижению целей подразделения. Обзор, пересмотр и объединение предложений менеджеров на местах. |

| Операционная стратегия | Руководители на местах (решения принимаются руководителями функциональных служб) | Действия по решению узкоспециальных вопросов и проблем, связанных с достижением целей подразделения. |

Стратегическое управление - это такое управление организацией, которое опирается на человеческий потенциал как на основу организации, ориентирует производство на запросы потребителей, осуществляет гибкое регулирование и своевременные изменения в организации, в соответствии с изменениями окружающей среды и позволяющее добиваться конкурентных преимуществ, что позволяет организации выживать и достигать своей цели в долгосрочной перспективе.

В условиях жесткой конкурентной борьбы и быстро меняющейся ситуации фирмы должны не только концентрировать внимание на внутреннем состоянии дел, но и вырабатывать долгосрочную стратегию поведения, которая позволяла бы им поспевать за изменениями, происходящими в их окружении. Практика же показывает, что в действиях организаций стратегичность, как правило, отсутствует, что и приводит зачастую к поражению в рыночной борьбе. Это происходит из-за того, что, во-первых, организации планируют свою деятельность исходя из того, что окружение не будет меняться, либо в нем не будет происходить качественных изменений. Во-вторых, планирование начинается с анализа внутренних возможностей и ресурсов организации.

Стратегическое управление можно рассматривать как совокупность пяти взаимосвязанных управленческих процессов:

1. анализ среды

2. определение миссии и целей

3. выбор стратегии

4. выполнение стратегии

5. оценка и контроль выполнения

Все многообразие бизнес - стратегий, которые коммерческие и некоммерческие организации демонстрируют в реальной жизни, являются различными модификациями нескольких базовых стратегий, каждая из них эффективна при определенных условиях и состоянии внутренней и внешней среды, поэтому важно рассматривать причины, почему организация выбирает ту, а не другую стратегию. Приведем характеристики стратегий.

Ограниченный рост. Эту стратегию применяет большинство организаций в сложившихся отраслях со стабильной технологией. При стратегии ограниченного роста цели развития устанавливаются "от достигнутого" и корректируются на изменяющиеся условия.

Рост. Эта стратегия чаще всего применяется в динамично развивающихся отраслях с быстро меняющейся технологией. Для нее характерно установление ежегодного значительного превышения уровня развития над уровнем предыдущего года.

Сокращение. Эта стратегия выбирается организациями реже всего. Для нее характерно установление целей ниже уровня, достигнутого в прошлом. К стратегии сокращения прибегают тогда, когда показатели деятельности организации приобретают устойчивую тенденцию к ухудшению и никакие меры не изменяют этой тенденции.

Комбинированная стратегия. Эта стратегия представляет собой любое сочетание рассмотренных альтернатив - ограниченного роста, роста и сокращения. Комбинированной стратегии, как правило, придерживаются крупные организации, которые активно функционируют в нескольких отраслях.

Базовые стратегии служат вариантами общей стратегии организации, наполняясь в процессе доводки конкретным содержанием.

Выполнение стратегии является критическим процессом, так как именно он в случае успешного осуществления приводит фирму к достижению поставленных целей. Очень часто наблюдаются случаи, когда фирмы оказываются не в состоянии осуществить выбранную стратегию. Это бывает либо потому, что неверно был проведен анализ и сделаны неверные выводы, либо потому, что произошли непредвиденные изменения во внешней среде. Однако часто стратегия не выполняется потому, что управление не может должным образом вовлечь имеющийся у фирмы потенциал для реализации стратегии. В особенности это относится к использованию трудового потенциала.

Для успешной реализации стратегии необходимо, чтобы, во-первых, цели, стратегии и планы были хорошо доведены до работников с тем, чтобы добиться с их стороны как понимания того, что делает фирма, так и неформального их вовлечения в процесс реализации стратегий, в частности добиться выработки у сотрудников обязательств перед фирмой по реализации стратегии. Во-вторых, руководство должно не только своевременно обеспечивать поступление всех необходимых для реализации стратегии ресурсов, но и иметь план реализации стратегии в виде целевых установок и фиксировать достижение каждой цели.

В процессе реализации стратегий каждый уровень руководства решает свои определенные задачи и осуществляет закрепленные за ним функции.

Оценка и контроль выполнения стратегий является логически последним процессом, осуществляемым в стратегическом управлении. Данный процесс обеспечивает устойчивую обратную связь между тем, как идет процесс достижения целей, и собственно целями организации. В стратегическом управлении и планировании важное место отводится анализу перспектив организации, задачей которого является выяснение тех тенденций, опасностей, возможностей, а также отдельных чрезвычайных ситуаций, которые способны изменить сложившиеся тенденции. Этот анализ дополняется анализом позиций в конкурентной борьбе. Планирование вызывает все больший интерес у развивающихся фирм, которые сталкиваются с трудностями в осуществлении принципиально новых стратегий. В настоящее время компании демонстрируют большое разнообразие поведенческих стилей, реализуя бизнес-стратегии, но все они являются производными от двух типичных противоположных стилей - приростного (инкременалистического) и предпринимательского. Приростный стиль поведения организации, как показывает само название, характеризуется постановкой целей "от достигнутого", направлен на минимизацию отклонений от традиционного поведения как внутри организации так и в ее взаимоотношениях с окружающей средой. Организации, придерживающиеся этого стиля поведения, стремятся избежать изменений ограничить их и минимизировать. При приростном поведении действия предпринимаются в том случае, если необходимость изменений стала настоятельной. Поиск альтернативных решений ведется последовательно и принимается первое удовлетворительное решение. Такое поведение исповедует большинство успешно работающих длительное время коммерческих организаций и фактически все некоммерческие организации в области образования, здравоохранения, религии и т.п. Многие коммерческие организации, придерживающиеся приростного стиля, одновременно стремятся к эффективности своей деятельности, к обеспечению рационального использования ресурсов, в то время как некоммерческие организации склонны к бюрократизации, к сохранению определенного статус-кво. Предпринимательский стиль поведения характеризуется стремлением к изменениям, к предвосхищению будущих опасностей и новых возможностей. Ведется широкий поиск управленческих решений, когда разрабатываются многочисленные альтернативы и из них выбирается оптимальная. Предпринимательская организация стремится к непрерывной цепи изменений, поскольку в них она видит свою будущую эффективность и успех. Организации гораздо реже прибегают к предпринимательскому стилю поведения, чем к приростному. Некоммерческие организации используют предпринимательский стиль только на ранних стадиях своего развития, когда они определяют круг своих задач, формируют организационную структуру, т.е. в тот период, когда они формируют свою социальную значимость. На следующем этапе они, как правило, переходят к приростному поведению. Предпринимательского поведения чаще придерживаются частные коммерческие организации, эффективность деятельности которых прямо связана с рыночными испытаниями. Частные коммерческие организации постоянно ведут предпринимательский поиск возможностей роста за счет изменений. Организации, придерживающиеся разных стилей поведения, существенно отличаются по своим характеристикам. Например, фирма, придерживающаяся приростного стиля поведения, видит свою цель в оптимизации прибыльности, ее организационная структура сравнительно стабильна, работа ведется в соответствии с ходом технологического процесса переработки ресурсов, экономия на масштабах производства считается главным фактором эффективной деятельности, а сами ее виды слабо увязаны между собой, управленческие решения представляют собой реакцию организации на возникшие проблемы с запаздыванием по отношению к моменту их появления. Те же характеристики у организации, придерживающейся предпринимательского стиля поведения, выглядят по-другому: цель - оптимизация потенциала прибыльности, организационная структура гибкая, изменяющаяся адекватно условиям среды управленческие решения принимаются через активный поиск возможностей путем предвидения проблем. Существенные отличия имеют и другие организационные характеристики. Опыт реорганизации систем управления коммерческими организациями показывает, что переход от одного стиля поведения к другому связан с глубокими изменениями, требует много времени и средств, психологически чрезвычайно труден для людей, так как требует перераспределения власти. В свою очередь, перераспределение власти в организации связано с необходимостью перестройки ее организационной структуры, изменением должностных функций, перераспределением прав и ответственности принимать решения между разными уровнями управленческой иерархии. Попытки соединить оба стиля поведения в одной организации ведет к возникновению напряженности внутри нее и к конфликтным ситуациям. Очевидно, что в каждом конкретном случае необходимо решать задачу, какому типу поведения следует отдать предпочтение. Стратегическое планирование является системным подходом к предпринимательскому поведению, и современное толкование его представляет приростное поведение как консервативное, а предпринимательское как агрессивное, ориентированное на рост. Вместе с тем, приростный стиль поведения является более органичным и естественным для крупных организаций. Например, если крупная многоотраслевая организация, придерживающаяся приростного поведения, успешно функционировала на протяжении ряда лет, то с большой степенью вероятности можно предположить, что и на будущее ее руководство предпочтет тот же стиль организационного поведения. На изменения руководители могут пойти лишь в том случае, если организация столкнется с непреодолимыми проблемами в окружающей среде, и эти проблемы вынудят их искать новые возможности поддержания эффективности фирмы.Похожие работы

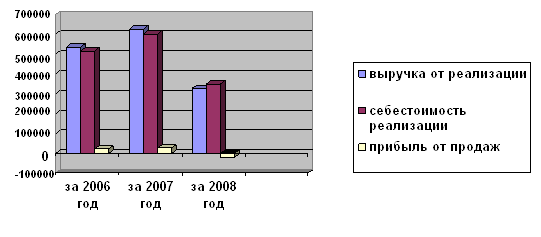

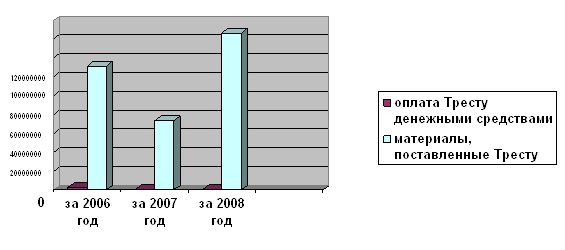

... . У ООО «Трест «Татспецнефтехимремстрой» мы видим достаточность текущих активов для покрытия обязательств. У ООО «Трест «Татспецнефтехимремстрой» наблюдается состояние нормальной финансовой устойчивости предприятия. 3. Основные направления совершенствования управления финансовыми рисками на предприятии на примере ООО «Трест «Татспецнефтехимремстрой» 3.1 Совершенствование системы управления ...

... представляет и какие дополнительные конкурентные преимущества (возможности) он дает компании, и будет строиться антикризисное управления. 2. Использование интеллектуального капитала как инструмента антикризисного управления 2.1 Влияние выбора способа коммерциализации интеллектуальной собственности на эффективность антикризисного управления После проведения определенной аналитической ...

... может базироваться только на основе анализа перспектив ее погашения. Таким образом, анализ дебиторской задолженности в рамках антикризисного управлении, включает в себя следующие аспекты: 1. Классификация существующей дебиторской задолженности предприятия с целью определения ее структуры и выбора методики оценки. 2. Анализ специфических особенностей дебиторской задолженности, определяющие ...

... компании, приведены подходы к оценке эффективности рекламной деятельности и способы расчета показателей эффективности, определена роль рекламы в реализации антикризисного управления предприятием. Проведен анализ и оценка эффективности рекламной компании журнала "Стратегии Успеха", реализованной ООО «Сибирский центр обеспечения» в 2010 году. Разработаны практические рекомендации по повышению ...

0 комментариев