Теоретические и методические аспекты оценки безубыточности деятельности предприятия

Г. Н.Г. Чумаченко, а позднее А.П. Зудилиным [34, с. 2]

Маржинальная прибыль и факторы, влияющие на уровень безубыточности деятельности предприятия

Методика оценки безубыточности деятельности предприятия

Порог рентабельности (расчет критического объема выручки от продаж)

Оценка безубыточности деятельности предприятия

Оценка маржинальной прибыли и ее доли в выручке предприятия

Анализ безубыточности деятельности предприятия

Совершенствование управления безубыточностью деятельности предприятия

Рекомендации по снижению уровня безубыточности в ООО «Татнефть-АльметьевскРемСервис»

Навигация

Методика оценки безубыточности деятельности предприятия

Оценка безубыточного объема продаж и прибыли предприятия

123024

знака

7

таблиц

14

изображений

1.3 Методика оценки безубыточности деятельности предприятия

Методы анализа безубыточности особенно актуальны, когда для организации складываются неблагоприятные рыночные условия вследствие падения спроса на продукцию, насыщения рынка. Используя его результаты, руководство предприятия получает возможность оперативно реагировать, варьируя цены, корректируя производственную программу и зная при этом, какие финансовые последствия можно от этого ожидать, т.е. «CVP-analysis» служит основным инструментом оперативного планирования и контроля производственной и сбытовой деятельности организации, позволяющим прогнозировать прибыль в зависимости от поведения затрат, объема производства и цен [8, с. 967].

С помощью анализа безубыточности возможен поиск наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными затратами, ценой и объемом продаж.

Он позволяет найти точку равновесия, или безубыточности, так называемый критический объем продаж – точку, в которой суммарный объем выручки равен суммарным затратам. Величина этих затрат складывается из общей величины постоянных затрат и тех переменных затрат, которые возникают как результат производства продукции, продажа которой должна полностью покрыть себестоимость производства и реализации.

Точка безубыточности (точка равновесия, мертвая точка, критическая точка, порог рентабельности) – ситуация, при которой деятельность пред-приятия не приносит ни убытков, ни прибыли [31, с. 127].

Продажи ниже точки безубыточности означают для предприятия убытки, выше точки равновесия – прибыль.

При проведении анализа безубыточности (Break-even Analysis) для определения порога рентабельности и его моделирования традиционно используются два метода анализа:

- метод уравнений;

- графический метод [31, с. 126].

Представим исходное уравнение для анализа. Объем реализации продукции связан с себестоимостью и прибылью от продаж следующим соотношением:

PN = N – S, (19)

где PN – прибыль от продаж;

N – объем производства;

S – себестоимость (затраты).

Если предприятие работает прибыльно, то PN > 0, если убыточно – PN < 0. При PN= 0 у предприятия нет ни прибыли, ни убытка, и выручка от продаж равна себестоимости.

Данное состояние фиксируется в точке критического объема продаж, которая является пограничной точкой двух противоположенных состояний: прибыльности и убыточности хозяйственной деятельности.

Для критической точки справедливо равенство:

N = S или N = SПОСТ + SПЕР, (16)

где SПОСТ – общие постоянные затраты;

SПЕР – общие переменные затраты.

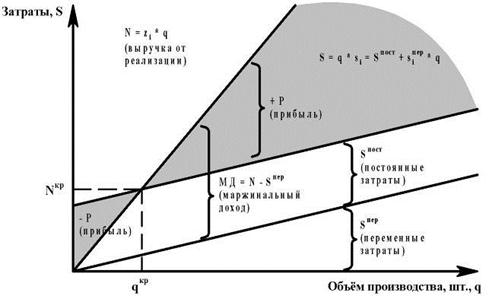

Графическое изображение взаимосвязей показателей объема производства, затрат и прибыли представим на рисунках 6 и 7.

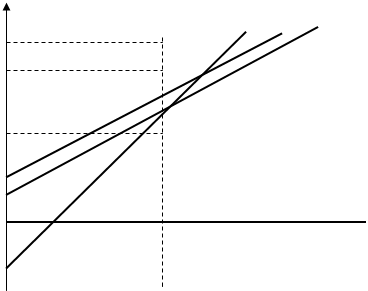

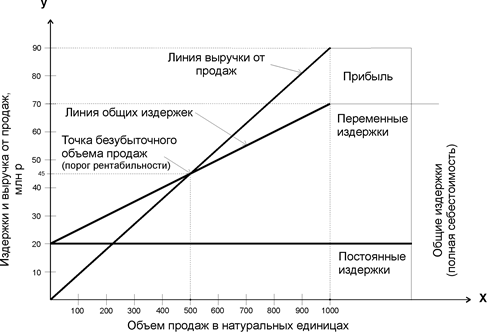

Первый графический способ определения критической точки безубыточности основан на равенстве маржинального дохода и постоянных издержек при достижении порогового значения выручки от продаж. После прохождения точки безубыточности предприятие начнет получать прибыль.

Второй графический способ вычисления порога рентабельности основан на равенстве выручки от продаж и общих издержек при достижении порога рентабельности. Результатом будет пороговое значение физического объема производства [20, с. 19].

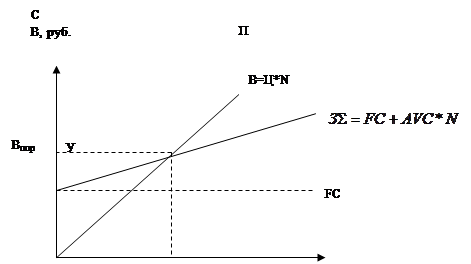

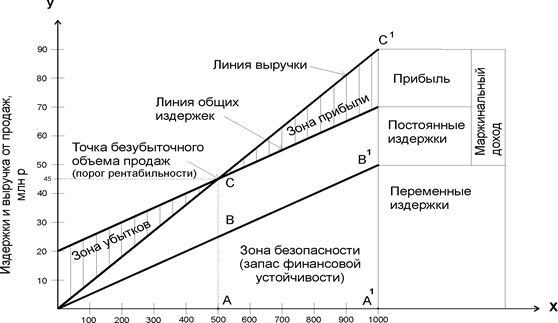

При определении границ зон рисков последствий результатов планирования основными элементами модели безубыточности являются:

- объем реализуемой продукции (Q);

- цена за единицу продукции (р);

- переменные затраты на единицу продукции (v);

- постоянные затраты (FC);

- переменные затраты (VC = v * Q);

- выручка от реализации (S = р * Q);

- маржинальный доход (ВМ = S – VC);

- маржинальный доход на единицу продукции (BM1 = р – v);

- прибыль до уплаты процентов и налогов (ПРр = Q (p – v) – FC).

На рисунке 9 представлены зоны рисков последствий результатов планирования. Графически модель безубыточности является двухкоординатной [46, с. 99]:

Линейный график безубыточности представим на рисунке 7.

Из рисунка 7 следует, что площадь нижнего левого треугольника соответствует убыткам предприятия до достижения им порога рентабельности, площадь верхнего правого треугольника – массе прибыли.

Это уравнение является основным для получения необходимых оценок.

1. Расчет критического объема производства:

q кр (zi – siпер) = SПОСТ (18)

Он позволяет найти точку равновесия, или безубыточности, так называемый критический объем продаж – точку, в которой суммарный объем выручки равен суммарным затратам. Величина этих затрат складывается из общей величины постоянных затрат и тех переменных затрат, которые возникают как результат производства продукции, продажа которой должна полностью покрыть себестоимость производства и реализации.

Точка безубыточности (точка равновесия, мертвая точка, критическая точка, порог рентабельности) – ситуация, при которой деятельность предприятия не приносит ни убытков, ни прибыли [31, с. 127].

Рисунок 7 – Представление критической точки безубыточности (второй графический способ)

где qкp – критический объем производства продукции, единиц изделий;

МДi – маржинальный доход на единицу изделия, руб.

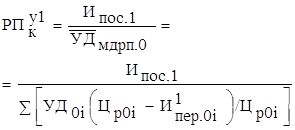

2. Маржинальный доход на весь выпуск представляет собой разность между выручкой от реализации и переменными затратами или сумму постоянных расходов и прибыли от продаж:

МД = N – SПЕР = PN + SПОСТ, (20)

где МД – маржинальный доход на весь выпуск продукции;

N – объем производства;

SПЕР – общие переменные затраты;

SПОСТ – общие постоянные затраты;

PN – прибыль от продаж.

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

... %. Финансовый результат от внереализационной деятельности привел к снижению суммы прибыли отчетного года по сравнению с прошлым годом на 70 тыс. руб., или на 0,7 %. 1.2 Факторный анализ прибыли от продаж Структурный анализ прибыли до налогообложения показал, что основным источником ее формирования на предприятии является прибыль от продаж товаров, продукции, работ, услуг. Она представляет ...

... . При выпуске изделий сверх 500 штук, предприятие получает прибыль – зона прибылей простирается от точки безубыточного объёма продаж (500 изделий) до максимально возможного (1000 изделий). Разность между фактическим и безубыточным объемом продаж - это зона безопасности (запас финансовой устойчивости). Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 ...

0 комментариев