Теоретические и методические аспекты оценки безубыточности деятельности предприятия

Г. Н.Г. Чумаченко, а позднее А.П. Зудилиным [34, с. 2]

Маржинальная прибыль и факторы, влияющие на уровень безубыточности деятельности предприятия

Методика оценки безубыточности деятельности предприятия

Порог рентабельности (расчет критического объема выручки от продаж)

Оценка безубыточности деятельности предприятия

Оценка маржинальной прибыли и ее доли в выручке предприятия

Анализ безубыточности деятельности предприятия

Совершенствование управления безубыточностью деятельности предприятия

Рекомендации по снижению уровня безубыточности в ООО «Татнефть-АльметьевскРемСервис»

Навигация

Теоретические и методические аспекты оценки безубыточности деятельности предприятия

Оценка безубыточного объема продаж и прибыли предприятия

123024

знака

7

таблиц

14

изображений

1 Теоретические и методические аспекты оценки безубыточности деятельности предприятия

1.1 Понятие и задачи анализа безубыточности деятельности предприятия

Переход российского общества от плановой экономики к рыночным отношениям создал новые экономические условия функционирования предприятия. Планирование производства продукции, сам процесс производства, формирование цен и реализация продукции постоянно подвергаются анализу и изучению. Производимая продукция должна соответствовать спросу рынка, цена – ожиданиям потребителя, а производство должно быть рентабельным. В противном случае предприятие может оказаться на грани банкротства [10, с. 211].

В особенно трудном положении находятся крупные предприятия: производство налажено, площадь огромная, штат сотрудников большой, мощность оборудования используется наполовину, оборотных средств не хватает, себестоимость продукции растет, а продажи, наоборот, падают.

И главная цель для предприятия в такой ситуации – суметь выжить: сохранить рабочие места, повысить конкурентоспособность продукции, реализовать ее и получить прибыль, ради которой и существует коммерческое предприятие. Прибыль представляет собой разницу от сравнения сумм доходов и расходов. Превышение доходов над расходами означает прирост имущества организации – прибыль, а расходов над доходами – уменьшение имущества – убыток. Это значит, что предприятие должно как можно быстрее снизить расходы. Достичь данной цели можно:

- во-первых, за счет стоимости сырья и материалов. Но стоимость сырья и материалов из года в год только растет, а не снижаются, из-за неуплаты в срок некоторые поставщики вообще не хотят работать с должниками;

- во-вторых, за счет снижения заработной платы. Но такое положение вещей не устраивает рабочий персонал. Уровень заработной платы должен быть конкурентоспособным в своем регионе и отрасли, если предприятие заинтересовано в хороших кадрах;

- в-третьих, за счет прочих расходов. Практика показывает, что снизить их трудно, но даже если и можно, то их доля в себестоимости продукции невелика по сравнению с вышеперечисленными расходами. Стараясь получить большую прибыль за счет повышения отпускной цены продукции (заложить как можно большую норму прибыли), предприятие делает продукцию неконкурентоспособной. Результатом такого эксперимента становится потеря определенной доли рынка сбыта, как следствие – увеличение накладных расходов и снижение дохода в целом [9, с. 60].

В поиске резервов повышения экономической эффективности производства особую актуальность приобретает прогнозная оценка для оперативного принятия управленческих решений по устранению выявленных недостатков и упущений.

Маржинальный анализ как один из многочисленных приемов в поиске резервов повышения экономической эффективности производства впервые появился за рубежом, в капиталистических странах, в которых товаропроизводители свою предпринимательскую деятельность строили исключительно в условиях рыночной экономики [20, с. 11].

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью и прогнозированием величины каждого из этих показателей при заданном значении других.

Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Маржинальный анализ был разработан в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в

1971 г. Н.Г. Чумаченко, а позднее А.П. Зудилиным [34, с. 2].

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Маржинальный анализ проводят в следующих целях:

– оценить прибыльность производственно-торговой деятельности;

– прогнозировать рентабельность предприятия на основе показателя «Запас финансовой прочности»;

– оценить предпринимательский риск;

– выбрать оптимальные пути выхода из кризисного состояния;

– оценить результаты начального периода функционирования новой фирмы или прибыльность инвестиций, осуществляемых для расширения основного капитала;

– разработать наиболее выгодную для предприятия ассортиментную политику в сфере производства и реализации товаров [31, с. 121].

Основные задачи маржинального анализа состоят в определении:

- безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

- зоны безопасности (безубыточности) предприятия;

- необходимого объема продаж для получения заданной величины

- прибыли;

- критического уровня постоянных затрат при заданном уровне маржинального дохода;

- критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимент продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа.

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий:

- необходимости деления издержек на две части: переменную и постоянную;

- переменные издержки изменяются пропорционально объему производства (реализации) продукции;

- постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

- тождества производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются;

- эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

- пропорциональность поступления выручки объему реализованной продукции [7, с. 76].

Поскольку приведенные выше допущения на практике не всегда выдерживаются, точка безубыточности также должна быть предметом анализа чувствительности при различных постоянных и переменных издержках, а также продажных ценах.

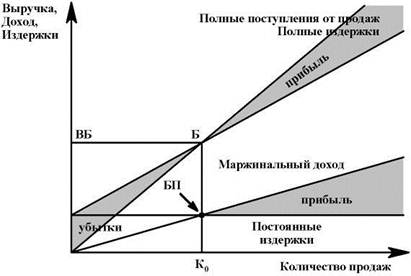

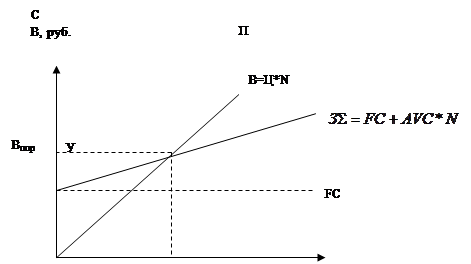

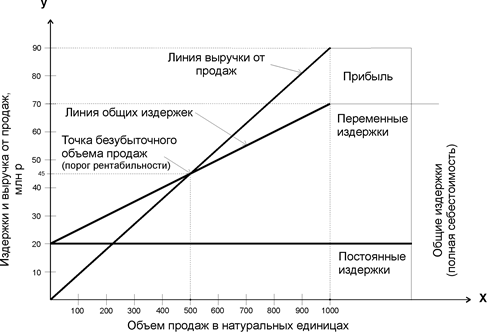

Графическое изображение определения условий безубыточности представим на рисунке 1.

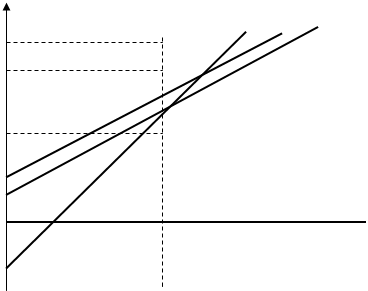

На рисунке 1 отражено безубыточное производство – БП, а также величина безубыточности – ВБ, по углу кривых, отображающих издержки и продажи, и положению точки равновесия по отношению к полной мощности, аналитик может определить потенциальные слабые места.

Рисунок 1 – Определение условий безубыточности

В поиске резервов повышения экономической эффективности производства особую актуальность приобретает прогнозная оценка для оперативного принятия управленческих решений по устранению выявленных недостатков и упущений.

Маржинальный анализ как один из многочисленных приемов в поиске резервов повышения экономической эффективности производства впервые появился за рубежом, в капиталистических странах, в которых товаропроизводители свою предпринимательскую деятельность строили исключительно в условиях рыночной экономики [20, с. 11].

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью и прогнозированием величины каждого из этих показателей при заданном значении других.

Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Маржинальный анализ был разработан в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в

Похожие работы

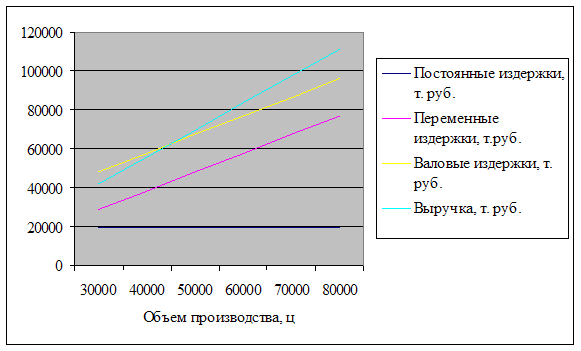

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

... %. Финансовый результат от внереализационной деятельности привел к снижению суммы прибыли отчетного года по сравнению с прошлым годом на 70 тыс. руб., или на 0,7 %. 1.2 Факторный анализ прибыли от продаж Структурный анализ прибыли до налогообложения показал, что основным источником ее формирования на предприятии является прибыль от продаж товаров, продукции, работ, услуг. Она представляет ...

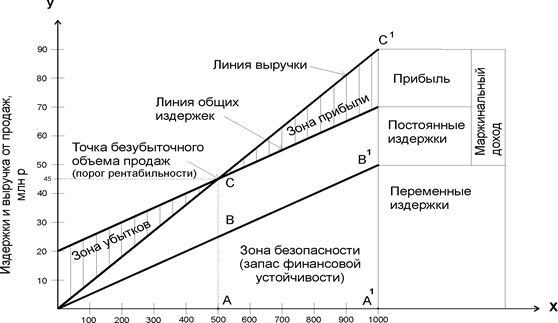

... . При выпуске изделий сверх 500 штук, предприятие получает прибыль – зона прибылей простирается от точки безубыточного объёма продаж (500 изделий) до максимально возможного (1000 изделий). Разность между фактическим и безубыточным объемом продаж - это зона безопасности (запас финансовой устойчивости). Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 ...

0 комментариев