Теоретические и методические аспекты оценки безубыточности деятельности предприятия

Г. Н.Г. Чумаченко, а позднее А.П. Зудилиным [34, с. 2]

Маржинальная прибыль и факторы, влияющие на уровень безубыточности деятельности предприятия

Методика оценки безубыточности деятельности предприятия

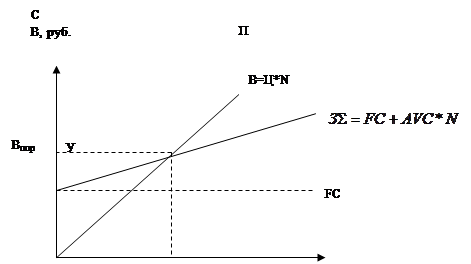

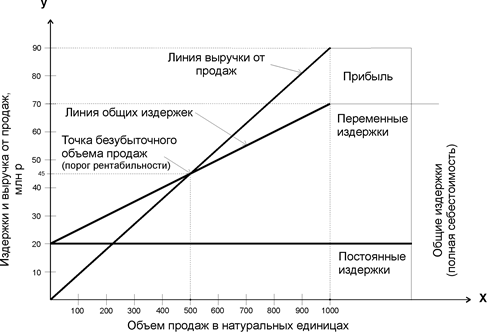

Порог рентабельности (расчет критического объема выручки от продаж)

Оценка безубыточности деятельности предприятия

Оценка маржинальной прибыли и ее доли в выручке предприятия

Анализ безубыточности деятельности предприятия

Совершенствование управления безубыточностью деятельности предприятия

Рекомендации по снижению уровня безубыточности в ООО «Татнефть-АльметьевскРемСервис»

Навигация

Рекомендации по снижению уровня безубыточности в ООО «Татнефть-АльметьевскРемСервис»

Оценка безубыточного объема продаж и прибыли предприятия

123024

знака

7

таблиц

14

изображений

3.2 Рекомендации по снижению уровня безубыточности в ООО «Татнефть-АльметьевскРемСервис»

Финансово-хозяйственную деятельность любой коммерческой организации упрощенно можно представить как процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли. Процесс управления активами, направленный на возрастание прибыли, сопряжен с понятием рычага (левериджа), представляющего собой фактор, незначительное изменение которого может привести к существенному изменению результативных показателей.

При определении и анализе эффекта операционного рычага таким влияющим показателем являются постоянные затраты. Собственно операционный рычаг позволяет оценить способность организации управлять этим видом затрат. Проявлением операционного рычага является влияние изменения объема продаж на прибыль. Расчетная формула имеет вид:

,

(30)

,

(30)

где СОР – сила воздействия операционного рычага;

МД – маржинальный доход;

Рп – прибыль от продаж [47, с. 96].

Сущность эффекта операционного рычага можно описать следующим образом. Как только постоянные затраты возмещены валовой прибылью от минимально достаточного количества реализованных единиц продукции, прибыль растет быстрее, чем объем продаж. Тот же эффект сохраняется и при сокращении объемов реализации – при объемах меньше, убыток растет быстрее, чем уменьшается объем продаж.

Снижение постоянных затрат приводит к уменьшению числителя в вышеприведенной формуле. Так как при этом величина знаменателя (прибыль) остается неизменной (или даже увеличивается), величина операционного рычага уменьшается, что означает уменьшение зависимости прибыли от изменения объемов продаж и, как следствие, увеличение финансовой устойчивости организации. Таким образом, эффект операционного рычага можно использовать для оценки предпринимательского риска: чем больше значение силы воздействия операционного рычага – тем больше предпринимательский риск.

Итак, сила воздействия операционного рычага показывает, во сколько раз маржинальный доход превышает прибыль. Чем выше СОР, тем больше предпринимательский риск, связанный с данным предприятием.

На практике встречаются следующие случаи:

1. МД = 0. В данном случае выручка от реализации покрывает только переменные расходы, т.е. предприятие работает с убытком в размере постоянных издержек.

2. 0 < МД < постоянных издержек, если выручка от продажи товаров покрывает переменные издержки и часть постоянных.

3. МД = постоянным издержкам, если выручки от реализации достаточно, чтобы возместить все издержки (переменные и постоянные). При этом прибыль равна нулю.

4. МД > постоянных издержек, если деятельность предприятия прибыльна. Из выручки от продаж покрываются не только все издержки, но и образуется прибыль (прибыль больше нуля) [47, с. 97].

Эффект операционного рычага проявляется в том, что любое изменение выручки от реализации товаров приводит к еще более интенсивному

колебанию финансового результата (прибыли или убытка).

Действие данного эффекта связано с неодинаковым влиянием переменных и постоянных издержек на конечный финансовый результат при изменении объема производства (продаж или делового оборота). Если порог рентабельности пройден, то доля постоянных издержек в суммарных расходах снижается и сила воздействия операционного рычага падает. Наоборот, повышение удельного веса постоянных издержек усиливает действие операционного рычага.

Предприятие ООО «Татнефть-АльметьевскРемСервис» имеет возможность увеличить объем реализации услуг на 10%, при этом выручка также возрастет на эти 10%. Прибыль в таких условиях с учетом действия эффекта операционного рычага (ЭПР = 2) увеличится на 20% (10% * 2). Исходные данные для расчета эффекта прибыли по предприятию ООО «Татнефть-АльметьевскРемСервис» представим в таблице 11.

Таблица 11 – Расчет силы воздействия операционного рычага на предприятии ООО «Татнефть-АльметьевскРемСервис» за 2007–2009 гг.

| Показатели | 2007 г. | 2008 г. | 2009 г. |

| 1. Выручка от реализации продукции, тыс. руб. | 369447,8 | 407037 | 389999 |

| 2. Переменные затраты, тыс. руб. | 202643 | 198689 | 94910 |

| 3. Маржинальный доход, тыс. руб. | 2,80 | 3,97 | 8,19 |

| 4. Постоянные затраты, тыс. руб. | 369447,8 | 407037 | 389999 |

| 9. Прибыль от реализации, тыс. руб. | 202643 | 198689 | 94910 |

| 6. Сила воздействия операционного рычага | 2,80 | 3,97 | 8,19 |

Рассчитаем силу воздействия операционного рычага по информации, представленной в таблице 9, используя формулу (30):

2007 г.: ![]()

2008 г.: ![]()

2009 г.: ![]()

Информация, представленная в таблице 11, подтверждает выводы о силе воздействия операционного рычага: сила операционного рычага составила в 2007 г. 2,80 раза, а в 2008 году – 3,97 раза. Ориентируясь на темп роста выручки предприятия ООО «Татнефть-АльметьевскРемСервис» в 2008 году (7,49%), можно предположить, что в классическом варианте прибыль от продаж должна была бы увеличиться на 26,74% (7,49 * 3,97 = 26,74). Это соответствовало бы действительности при условии стабильных постоянных расходов и ограничении роста переменных расходов 7,49%. Значительный рост постоянных расходов на 41989,2 тыс. руб. (+11,42%) не позволил обеспечить прирост прибыли от продаж более интенсивными темпами, чем можно было ожидать, ориентируясь на силу операционного рычага 2007 г. Таким образом, фактический прирост прибыли от продаж в 2008 г. составил -43998 тыс. руб., что свидетельствует о снижении эффективности хозяйственной деятельности ООО «Татнефть-АльметьевскРемСервис» в 2008 году.

Сила операционного рычага составила в 2009 г. – 8,19 раза. При уме-ньшении выручки от реализации в 2009 году на 9,09% сила воздействия операционного рычага увеличилась при увеличении удельного веса постоянных затрат. При этом сила воздействия операционного рычага возрастает значительно более высокими темпами, чем рост постоянных затрат. Несмотря на уменьшение постоянных расходов, снижение прибыли от продаж было менее интенсивными темпами, а именно на 104179 тыс. руб., или на 69,6%, чем можно было ожидать, ориентируясь на силу операционного рычага 2008 г. (9,09 * 8,19 = 74,08).

Ориентируясь на темп роста выручки предприятия ООО «Татнефть-АльметьевскРемСервис» в 2008 году (7,49%), можно предположить, что в классическом варианте прибыль от продаж должна была бы увеличиться на 26,74% (7,49 * 3,97 = 26,74). Это соответствовало бы действительности при условии стабильных постоянных расходов и ограничении роста переменных расходов 7,49%. Значительный рост постоянных расходов на 41989,2 тыс. руб. (+11,42%) не позволил обеспечить прирост прибыли от продаж более интенсивными темпами, чем можно было ожидать, ориентируясь на силу операционного рычага 2007 г. Таким образом, фактический прирост прибыли от продаж в 2008 г. составил -43998 тыс. руб., что свидетельствует о снижении эффективности хозяйственной деятельности ООО «Татнефть-АльметьевскРемСервис» в 2008 году.

Таким образом, проблема роста безубыточности напрямую зависит от совершенствования производственной, снабженческо-сбытовой, маркетинговой, учетной и финансовой стратегий предприятия.

Управление безубыточностью производства ООО «Татнефть-АльметьевскРемСервис» предполагает изменение подходов к планированию основных показателей деятельности предприятия, связанные с повышением оперативности принятия управленческих решений в области типичных проблем:

- недогрузка производственных мощностей и падение выручки ниже точки безубыточности;

- избыток ресурсов (имущества, численности работников);

- высокие постоянные затраты, связанные, в первую очередь, с содержанием избыточных ресурсов;

- необоснованно высокие переменные издержки, обусловленные плохой организацией, неэкономичностью технологий, завышением цен на услуги;

- наличие высоких непроизводственных издержек, в первую очередь, объектов социальной сферы, незаконченное капитальное строительство.

На наш взгляд, комплекс мероприятий по снижению уровня безубыточности в ООО «Татнефть-АльметьевскРемСервис» должен охватывать следующие направления:

1. Мероприятия в сфере маркетинга и увеличения объемов услуг:

- поиск сегментов рынка профильной продукции предприятия или технологически близких видов продукции, на которых (сегментах) существует неудовлетворенный платежеспособный спрос;

- реклама услуг и информирование потребителей о ее потребительских свойствах, качестве, сервисе. Формирование «узнаваемости» предприятия;

- разработка системы договоров с гибкими условиями оплаты (скидки по предоплате, скидки за своевременное и точное исполнение условий договоров, рассрочка платежей на условиях коммерческого кредита).

2. Мероприятия в сфере оказания услуг:

- определение «стратегического ядра» предприятия (наиболее важных, технически оснащенных или перспективных с рыночных позиций производств) и концентрация усилий на улучшении их деятельности;

- укрепление трудовой дисциплины, введение персональной ответственности за нарушение технологического режима.

3. Мероприятия в сфере управления издержками:

- совершенствование системы учета ресурсов и введение персональной ответственности за расходование ресурсов;

- экономия производственных издержек, в первую очередь, по статьям, имеющим наибольший удельный вес в структуре себестоимости (сокращение избыточной численности и изменение системы оплаты труда с учетом результатов деятельности предприятия, нормирование и контроль расхода сырья с введением соответствующей системы стимулирования, введение контроля энергопотребления и экономия энергии).

Внедрение вышеперечисленных предложений в деятельность предприятия позволит снизить уровень безубыточности в ООО «Татнефть-АльметьевскРемСервис».

Заключение

Проведенное теоретическое исследование и практический анализ безубыточности деятельности предприятия, позволили нам сделать следующие выводы.

1. Анализ безубыточности является одним из наиболее важных элементов финансовой информации, используемых при оценке эффективности производственной деятельности, так как позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины. Формирование и использование прибыли – основа предпринимательской деятельности и ее конечный финансовый результат. Сравнение массы прибыли с затратами характеризует эффективность работы предприятия. Чрезвычайно важным является определение того, при каком объеме продаж производство становится безубыточным. Другими словами, анализ безубыточности ищет наиболее выгодную комбинацию переменных и постоянных издержек, цены и физического объема продаж.

2. Маржинальный доход (прибыль) предприятия как бы подводит итог его деятельности. Он зависит от многих факторов: объема проданной продукции, затратоемкости, организации производства и др. В числе ключевых факторов – уровень и структура затрат (издержек производства и обращения), поэтому в рамках внутрифирменного управления финансами в этом блоке может выполняться оценка целесообразности затрат, их динамика, структурные изменения, а также основные показатели – уровень издержек производства (обращения) и абсолютная и относительная экономия (перерасход) ресурсов.

3. Анализ безубыточности, или CVP-анализ является эффективным инструментом в процессе принятия решений. Он позволяет проследить взаимосвязь «затраты – объем – прибыль» и оценить объективность управленческих решений по организации продаж, формированию производственной программы, определению будущей цены единицы продукции, выбору поставщиков сырья и материалов и т.д. Основными показателями анализа являются маржинальная прибыль, норма маржинальной прибыли, критическая точка.

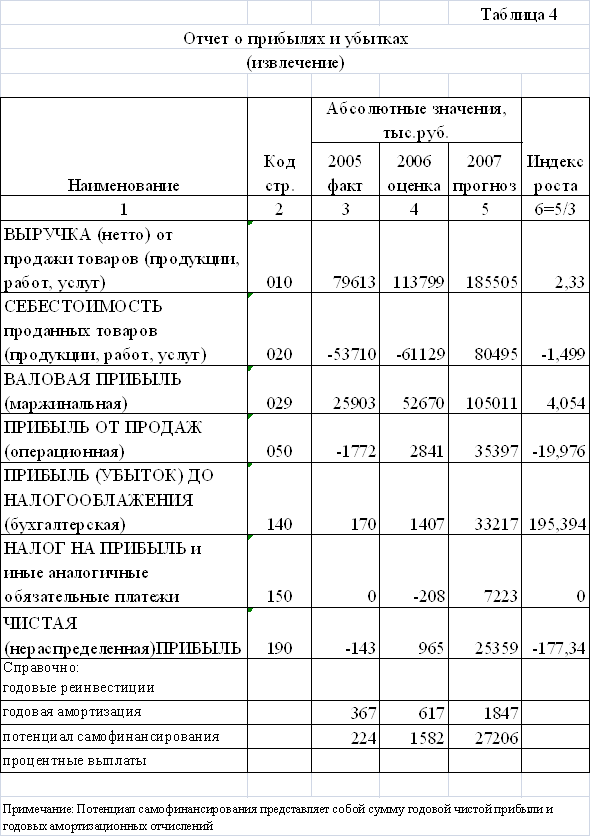

4. Анализ финансово-хозяйственной деятельности ООО «Татнефть-АльметьевскРемСервис» показал, что выручка от реализации в анализируемом периоде имела неоднонаправленную тенденцию: так в 2008 г. по отношению к 2007 г. увеличение выручки составило 149294 тыс. руб. при этом темп роста выручки составил 7,9%, а в 2009 г. по отношению к 2008 г. выручка снизилась на 194619 тыс. руб. или на 9,1%. Поскольку переменные затраты растут прямо пропорционально объему оказываемых услуг, соответственно увеличилась и себестоимость, рост которой в 2008 году по сравнению с 2007 годом составил 189929 тыс. руб. или 10,66%, в 2009 году по сравнению с 2008 годом в связи со снижением объемов выпуска продукции себестоимость имела тенденцию снижения: на 91703 тыс. руб. или 4,66%.

Чистая прибыль в анализируемом периоде имела отрицательную тенденцию сокращения: так в 2008 г. произошло снижение данного показателя на 29991 тыс. руб. или на 24,76%, а в 2009 г. – снижение составило 68893 тыс. руб. или 76,61%. В целом объем чистой прибыли ООО «Татнефть-Альме-тьевскРемСервис» в анализируемом периоде 2007–2009 г. снизился на 98484 тыс. руб. или на 82,4%, что является отрицательным моментом в деятельности предприятия ООО «Татнефть-АльметьевскРемСервис».

Следовательно, в анализируемом периоде наблюдается снижение всех рассматриваемых показателей, что указывает на уменьшение объемов деятельности в результате снижения деловой активности предприятия ООО «Татнефть-АльметьевскРемСервис».

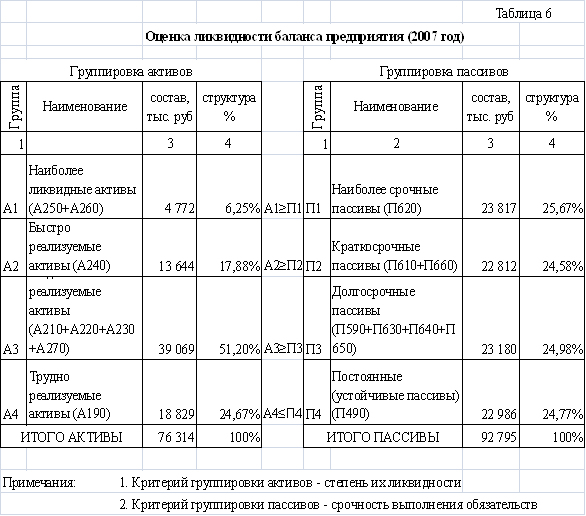

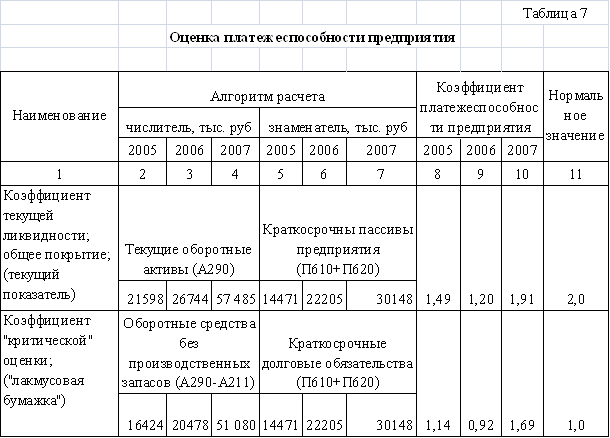

Коэффициенты ликвидности на протяжении анализируемого периода 2007–2009 гг. соответствуют нормативным значениям, следовательно, предприятие ООО «Татнефть-АльметьевскРемСервис» имеет платежные возможности 100%-го погашения текущих активов за короткое время.

Оценка относительных показателей финансовой устойчивости выявила,

что на протяжении 2007–2009 гг. у предприятия присутствовали собственные оборотные средства, вследствие чего показатели финансовой устойчивости соответствовали рекомендуемым значениям. Следовательно, структура баланса предприятия ООО «Татнефть-АльметьевскРемСервис» считается удовлетворительной, а само предприятие – платежеспособным.

9. Главная роль в процессе управления прибылью принадлежит формированию маржинального дохода предприятия, так как маржинальный доход является промежуточным финансовым результатом, показывающим сумму постоянных затрат и прибыли в расчете на одну произведенную единицу продукции. В 2007 году было получено самое высокое значение маржинального дохода предприятия ООО «Татнефть-АльметьевскРемСервис», которое составило – 968090,8 тыс. руб., что свидетельствует о эффективности хозяйственной деятельности ООО «Татнефть-АльметьевскРемСервис» в 2007 году. На протяжении 2008–2009 гг. наблюдается снижение показателей экономической деятельности предприятия, которое повлекло за собой уменьшение суммы маржинальной прибыли в данный период.

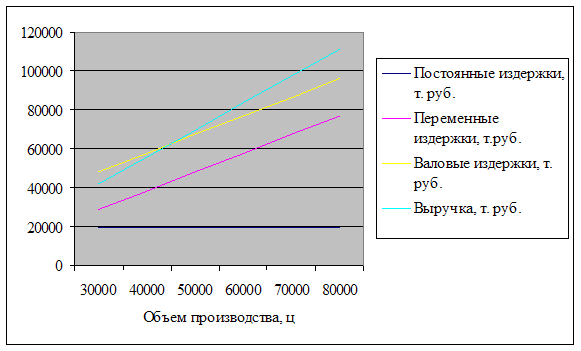

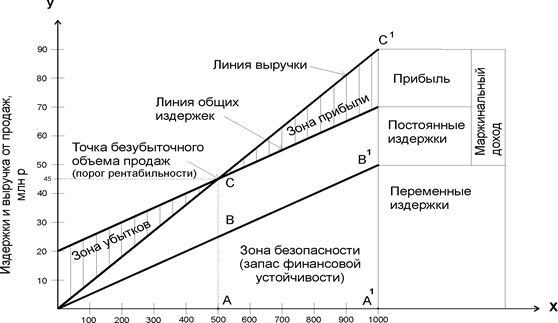

6. Оценка безубыточности деятельности подтверждает факт, что на протяжении трех лет предприятие ООО «Татнефть-АльметьевскРемСервис» имеет безубыточный оборот от основной деятельности. В 2007 г. предприятие ООО «Татнефть-АльметьевскРемСервис» преодолело порог рентабельности при достижении объема продаж на сумму 1282273 тыс. руб., в 2008 г. – 1941807 тыс. руб., в 2009 г. – 1710329 тыс. руб. Рост точки безубыточности связан, прежде всего, с увеличением постоянных затрат, что требовало повышения объемов реализации услуг и воздействием на рыночный спрос с помощью эффективной маркетинговой политики на региональном и республиканском рынках. Положительным моментом на протяжении анализируемого периода в деятельности предприятия можно считать достаточно высокие показатели зоны безопасности и запаса финансовой прочности.

Таким образом, по результатам анализа безубыточности можно сделать вывод, что анализируемое предприятие ООО «Татнефть-АльметьевскРем-Сервис» весьма привлекательно для инвесторов, кредиторов и других субъектов, поскольку оно имеет безубыточный оборот от основной деятельности.

7. Для отечественных предприятий метод анализа безубыточности производства еще не является официально рекомендованным, в связи с чем, пока он используется в основном для прогнозных расчетов значений цены, прибыли, выручки от реализации. Оценить по достоинству аналитические возможности этого метода могут производители, работающие в условиях реального рыночного хозяйства.

9. Комплекс мероприятий по снижению уровня безубыточности в ООО «Татнефть-АльметьевскРемСервис» должен охватывать следующие направления:

1. Мероприятия в сфере маркетинга и увеличения объемов услуг:

- поиск сегментов рынка профильной продукции предприятия или технологически близких видов продукции, на которых (сегментах) существует неудовлетворенный платежеспособный спрос;

- реклама услуг и информирование потребителей о ее потребительских свойствах, качестве, сервисе. Формирование «узнаваемости» предприятия;

- разработка системы договоров с гибкими условиями оплаты (скидки по предоплате, скидки за своевременное и точное исполнение условий договоров, рассрочка платежей на условиях коммерческого кредита).

2. Мероприятия в сфере оказания услуг:

- определение «стратегического ядра» предприятия (наиболее важных, технически оснащенных или перспективных с рыночных позиций производств) и концентрация усилий на улучшении их деятельности;

- укрепление трудовой дисциплины, введение персональной ответственности за нарушение технологического режима.

3. Мероприятия в сфере управления издержками:

- совершенствование системы учета ресурсов и введение персональной ответственности за расходование ресурсов;

- экономия производственных издержек, в первую очередь, по статьям, имеющим наибольший удельный вес в структуре себестоимости (сокращение избыточной численности и изменение системы оплаты труда с учетом результатов деятельности предприятия, нормирование и контроль расхода сырья с введением соответствующей системы стимулирования, введение контроля энергопотребления и экономия энергии).

Внедрение вышеперечисленных предложений в деятельность предприятия позволит снизить уровень безубыточности в ООО «Татнефть-АльметьевскРемСервис».

Список использованных источников и литературы

1 Алексеева, А.И. Комплексный экономический анализ хозяйственной деятельности / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – М.: КНОРУС, 2007. – 672 с.

2 Анализ финансовой отчетности / О.В. Ефимова, М.В. Мельник. – М.: Омега-Л, 2009. – 408 с.

3 Анализ финансовой отчетности: Учебник / М.А. Вахрушина, Н.С. Пласкова. – М.: Вузовский учебник, 2007. – 367 с.

4 Артеменко, В.Г. Анализ финансовой отчетности / В.Г. Артеменко. – М.: Издательство «Омега – Л», 2008. – 272 с.

5 Баннахова, О. Маржинальный метод анализа себестоимости и ценообразования / О. Баннахова // Справочник экономиста. – 2010. – №1. – С. 60 – 69.

6 Бариленко, В.И. Анализ финансовой отчетности / В.И. Бариленко. – М.:КНОРУС, 2008. – 432 с.

7 Бармута, К.А. Управление на предприятии в условиях кризиса / К.А. Бармутв. – Ростов н/Д.: Феникс, 2008. – 282 с.

8 Бернстайн, Л.А. Анализ финансовой отчетности: теория, практика и интерпретация / Л.А. Бернстайн. – М.: Финансы и статистика, 2006. – 624 с.

9 Бланк, И.А. Основы финансового менеджмента / И.А. Бланк. – К.: Ника – Центр, 2003. – 992 с.

10 Бланк, И.А. Управление прибылью / И.А. Бланк. – К.: Ника – Центр, Эльга, 2002. – 792 с.

11 Бланк, И.А. Управление финансовой стабилизацией предприятия / И.А. Бланк. – К.: Ника – Центр, Эльга, 2003. – 496 с.

12 Бочаров, В.В. Финансовый анализ / В.В. Бочаров. – СПб.: Питер, 2006. – 240 с.

13 Бочаров, В.В. Финансовый менеджмент / В.В. Бочаров. – СПб.: Питер, 2007. – 192 с.

14 Васильева, Л.С. Финансовый анализ / Л.С. Васильева. – М.: КНОРУС, 2006. – 944 с.

15 Васина, А.А. Финансовая диагностика и оценка проектов / А.А. Васина. – СПб.: Питер, 2004. – 448 с.

16 Волков, В.П. Экономика предприятия / В.П. Волков. – М.: Новое знание, 2006. – 677 с.

17 Грузинов, В.П. Экономика предприятия (предпринимательская) / В.П. Грузинов. – М.: ЮНИТИ-ДАНА, 2006. – 799 с.

18 Губин, В.Е. Анализ финансово-хозяйственной деятельности / В.Е. Губин, О.В. Губина. – М.: ИД «ФОРУМ»: ИНФРА-М, 2006. – 336 с.

19 Ефимова, О.В. Анализ финансовой отчетности / О.В. Ефимова. – М.: Омега – Л, 2004. – 408 с.

20 Ивахник, Д.Е. Анализ безубыточности в маркетинговой деятельности предприятия / Д.Е. Ивахник // Маркетинг в России и за рубежом. – 2007. – №1. – С. 10 – 17.

21 Жарылгасова, Б.Т. Анализ финансовой отчетности / Б.Т. Жарылгасова. – М.: КНОРУС, 2006. – 312 с.

22 Зенкина, И.В. Экономический анализ в системе финансового менеджмента / И.В. Зенкина. – Ростов н/Д: Феникс, 2007. – 318 с.

23 Карасева, И.М. Финансовый менеджмент / И.М. Карасева. – М.: Омега – Л, 2007. – 339 с.

24 Канке, А.А. Экономический анализ / А.А. Канке, И.П. Кошевая. – М.: ИД «ФОРУМ»: ИНФРА – М, 2007. – 346 с.

25 Ковалев, В.В. Анализ хозяйственной деятельности / В.В. Ковалев, О.Н. Волкова. – М.: ПБОЮЛ, 2006. – 424 с.

26 Кован, С.Е. Теория антикризисного управления предприятием / С.Е. Кован. – М.: КНОРУС, 2009. – 160 с.

27 Когденко, В.Г. Экономический анализ / В.Г. Когденко. – М.: ЮНИТИ-ДАНА, 2006. – 390 с.

28 Кольцова, И.В. Практика финансовой диагностики и оценки проектов

/ И.В. Кольцова. – М.: «И.Д. Вильямс», 2007. – 416 с.

29 Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / Н.В. Войтоловский, А.П. Калинина, И.И. Мазурова. – СПб.: Питер, 2009. – 976 с.

30 Комплексный экономический анализ хозяйственной деятельности: учеб. пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – М.: КНОРУС, 2007. – 672 с.

31 Коримов, В.Э. Анализ соотношения «затраты – объем – прибыль» / В.Э. Коримов, О.А. Роженецкий // Менеджмент в России и за рубежом. – 2006. – №4. – С. 120 – 132.

32 Любушин, Н.П. Анализ финансового состояния организации / Н.П. Любушин: Учебное пособие. – М.: Эксмо, 2007. – 296 с.

33 Мингалиев, А.Н., Булава, И.В., Батьковский, М.А. Анализ и прогнозирование развития предприятия в условиях кризиса / А.Н. Мингалиев, И.В. Булава, М.А. Батьковский // Экономический анализ: теория и практика. – 2010. – №1. – С. 13 – 16.

34 Нейман, А.М. Предыстория маржинального анализа: вклад Ж. Дюпюи / А.М. Нейман // Экономический анализ: теория и практика. – 2004. – №2. – С. 2 – 9.

35 Нейман, А.М. Пионеры маржинального анализа: Г. Госсен и И. Тюнен / А.М. Нейман // Экономический анализ: теория и практика. – 2004. – №4. – С. 2 – 7.

36 Паламарчук, А.С. Методические рекомендации по диагностике финансового состояния предприятия / А.С. Паламарчук // Справочник экономиста. – 2006. – №2. – С. 14 – 20.

37 Павлов, А.А. Маржинальный анализ и его применение на предприятиях / А.А. Павлов // Экономический анализ: теория и практика. – 2009. – №24. – С. 21 – 24.

38 Пласкова, Н.С. Экономический анализ / Н.С. Пласкова. – М.: Эксмо, 2007. – 704 с.

39 Савицкая, Г.В. Методика комплексного анализа хозяйственной деятельности / Г.В. Савицкая. – М.: ИНФРА-М, 2009. – 303 с.

40 Селезнева, Н.Н. Финансовый анализ. Управление финансами / Н.Н. Селезнева, А.Ф. Ионова. – М.: ЮНИТИ-ДАНА, 2007. – 639 с.

41 Сенчагова, В.К. Финансы, денежное обращение, кредит / В.К. Сенчагова, А.И. Архипова. – М.: «Проспект», 2000. – 496 с.

42 Сергеев, И.В. Экономика предприятия / И.В. Сергеев. – М.: Финансы и статистика, 2006. – 304 с.

43 Слуцкин, М.Л. Сегментарный анализ как инструмент управления затратами и прибылью / М.Л. Слуцкин // Финансовый менеджмент. – 2003. – №9. – С. 47 – 94.

44 Тренев, Н.Н. Управление финансами / Н.Н. Тренев. – М.: Финансы и статистика, 2006. – 498 с.

45 Хрипач, В.Я. Экономика предприятия / В.Я. Хрипач, Г.З. Суша, Г.К. Оноприенко. – Мн.: Экономпресс, 2006. – 464 с.

46 Читая, Г.О. Анализ и прогноз взаимосвязи себестоимости, объема производства и прибыли / Г.О. Читая // Справочник экономиста. – 2006. – №1. – С. 91 – 98.

47 Читая, Г.О. Анализ и прогноз взаимосвязи себестоимости, объема производства и прибыли / Г.О. Читая // Справочник экономиста. – 2006. – №21. – С. 93 – 98.

48 Шеремет, А.Д. Финансы предприятия / А.Д. Шеремет, Р.С. Сайфуллин. – М: ИНФРА – М, 2007. – 343 с.

49 Шуляк, П.Н. Финансы предприятия / П.Н. Шуляк. – М.: Издательский Дом «Дашков и Ко», 2000. – 792 с.

50 Юдина, Л.Н. Анализ себестоимости и прибыли в системе маржинального анализа / Л.Н. Юдина // Финансовый менеджмент. – 2009. – №9. – С. 89 – 97.

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

... %. Финансовый результат от внереализационной деятельности привел к снижению суммы прибыли отчетного года по сравнению с прошлым годом на 70 тыс. руб., или на 0,7 %. 1.2 Факторный анализ прибыли от продаж Структурный анализ прибыли до налогообложения показал, что основным источником ее формирования на предприятии является прибыль от продаж товаров, продукции, работ, услуг. Она представляет ...

... . При выпуске изделий сверх 500 штук, предприятие получает прибыль – зона прибылей простирается от точки безубыточного объёма продаж (500 изделий) до максимально возможного (1000 изделий). Разность между фактическим и безубыточным объемом продаж - это зона безопасности (запас финансовой устойчивости). Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 ...

0 комментариев