Теоретические и методические аспекты оценки безубыточности деятельности предприятия

Г. Н.Г. Чумаченко, а позднее А.П. Зудилиным [34, с. 2]

Маржинальная прибыль и факторы, влияющие на уровень безубыточности деятельности предприятия

Методика оценки безубыточности деятельности предприятия

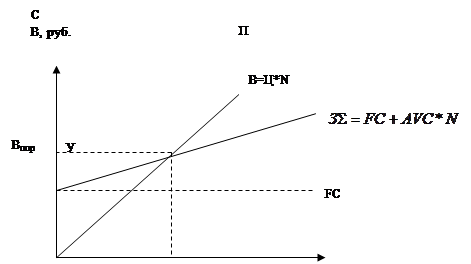

Порог рентабельности (расчет критического объема выручки от продаж)

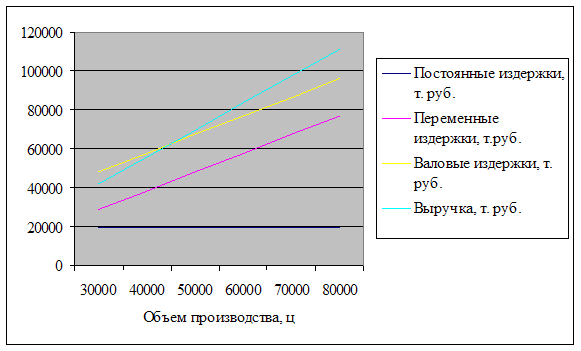

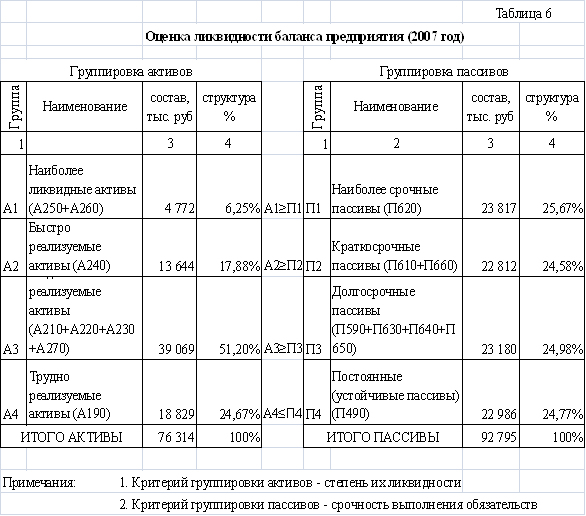

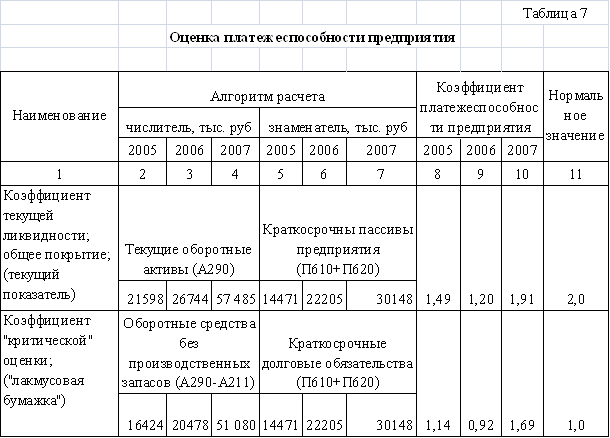

Оценка безубыточности деятельности предприятия

Оценка маржинальной прибыли и ее доли в выручке предприятия

Анализ безубыточности деятельности предприятия

Совершенствование управления безубыточностью деятельности предприятия

Рекомендации по снижению уровня безубыточности в ООО «Татнефть-АльметьевскРемСервис»

Навигация

Оценка безубыточного объема продаж и прибыли предприятия

Оценка безубыточного объема продаж и прибыли предприятия

123024

знака

7

таблиц

14

изображений

Введение

Переход к рыночным отношениям настоятельно диктует необходимость изучения деятельности предприятия. От того, насколько эффективно осуществляется деятельность предприятий, зависит состояние экономики государства, уровень благосостояния населения. Необходимым для определения состояния предприятия является изучение его финансовых результатов деятельности с целью выявления путей и резервов для повышения эффективности работы предприятия.

Успех работы любой компании измеряется величиной полученной прибыли и ее ростом. Рост прибыли справедливо связывают с ростом объемов продаж. Как нет предела совершенству, так нет того объема продаж и прибыли, достигнув который, можно сказать: «больше не надо». По мере развития «аппетиты» компании растут: сначала они осваивают родной регион, потом – соседние, далее – всю страну, и, наконец, – выходим на мировые рынки. На каждом из этих этапов возникает логичное стремление как можно больше продать и получить как можно больше прибыли. Однако, для успешного ведения бизнеса необходимо не только просчитывать, сколько компания заработает при достижении запланированного объема продаж, но и четко представлять, какой минимальный объем продаж необходим для обеспечения безубыточной работы.

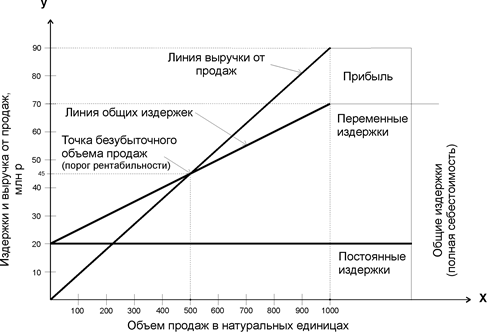

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, который включает в себя анализ безубыточности, и позволяет вычислить такую сумму или количество продаж, при которой приход равен расходу. При этом бизнес не несет убытков, но не имеет и прибыли. Продажи ниже точки безубыточности влекут за собой убытки; продажи выше точки безубыточности приносят прибыль. Точка безубыточности – это тот рубеж, который предприятию необходимо перешагнуть, чтобы выжить. Поэтому точку безубыточности многие экономисты склонны называть порогом рентабельности. Чем выше порог рентабельности, тем труднее его перешагнуть. С низким порогом рентабельности легче пережить падение спроса на продукцию или услуги, отказаться от неоправданно высокой цены реализации. Снижения порога рентабельности можно добиться наращиванием валовой маржи (повышая цену и / или объем реализации, снижая переменные издержки) либо сокращением постоянных издержек.

Руководителю любого предприятия на практике приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализации продукции, в конечном итоге сказывается на финансовых результатах предприятия. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности – определение момента, начиная с которого доходы предприятия полностью покрывают его расходы.

Таким образом, теоретическая и практическая значимость анализа безубыточности для оценки текущего состояния и перспектив функционирования предприятия определили актуальность выбранной темы.

Вопросам оценки точки безубыточности значительное внимание уделяли известные зарубежные и отечественные экономисты, к которым можно отнести: Л.С. Васильеву в работе «Финансовый анализ», А.А. Канке «Экономический анализ», А.А. Павлова «Маржинальный анализ и его применение на предприятиях», Г.В. Савицкую «Методика комплексного анализа хозяйственной деятельности», А.Д. Шеремета «Финансы предприятий». Вышеуказанные авторы всесторонне обосновали методику оценки точки безубыточности с выявлением факторов, влияющих на данный показатель и зону безопасности.

Целью данной дипломной работы является оценка факторов, влияющих на изменение объема продаж и прибыли предприятия. Для достижения поставленной цели были сформулированы следующие основные задачи:

-рассмотреть понятие и задачи анализа безубыточности деятельности предприятия;

-обосновать методику оценки маржинальной прибыли и факторы, влияющие на уровень безубыточности деятельности предприятия;

-оценить изменения маржинальной прибыли предприятия;

-оценить факторы, влияющие на безубыточность деятельности предприятия;

-разработать рекомендации по совершенствованию методики оценки безубыточности деятельности;

-обосновать мероприятия по снижению уровня безубыточности предприятия.

В качестве теоретической основы исследования выступили источники энциклопедического характера по вопросам оценки безубыточной деятельности предприятий, нормативные материалы, законодательные источники, труды зарубежных и отечественных ученых-экономистов таких как: Бланк И.А., Бочаров В.В., Васина А.А., Пласкова Н.С., Губин В.Е., Зенкина И.В., Коримов В.Э., Баннахова О., Нейман А.М., Читая Г.О., а также в качестве информационной базы были использованы публикации в периодической печати, бухгалтерская отчетность анализируемого предприятия.

Объектом исследования является производственно-хозяйственная деятельность общества с ограниченной ответственностью «Татнефть-АльметьевскРемСервис».

Предметом исследования выступают показатели безубыточного объема производства и прибыли предприятия.

В качестве методологической основы исследования выступили такие общенаучные методы – как абстракция, обобщение, горизонтальное и вертикальное сравнение, способы цепных подстановок, абсолютных и относительных разниц и т.д.

Практическая значимость дипломной работы заключается в выработке рекомендаций по совершенствованию управления безубыточностью деятельности предприятия. Отдельные предложения заслуживают внимания и могут быть использованы в практической деятельности ООО «Татнефть-Аль-метьевскРемСервис».

Дипломная работа структурно состоит из введения, трех глав, списка использованных источников и литературы, приложений.

В первой главе работы рассматриваются теоретические и методические аспекты оценки безубыточности деятельности предприятия.

Во второй главе представлена оценка изменения безубыточности деятельности предприятия ООО «Татнефть-АльметьевскРемСервис».

В третьей главе на основе проведенного практического анализа безубыточности деятельности ООО «Татнефть-АльметьевскРемСервис», представлены рекомендации по снижению уровня безубыточности на исследуемом предприятии.

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

... %. Финансовый результат от внереализационной деятельности привел к снижению суммы прибыли отчетного года по сравнению с прошлым годом на 70 тыс. руб., или на 0,7 %. 1.2 Факторный анализ прибыли от продаж Структурный анализ прибыли до налогообложения показал, что основным источником ее формирования на предприятии является прибыль от продаж товаров, продукции, работ, услуг. Она представляет ...

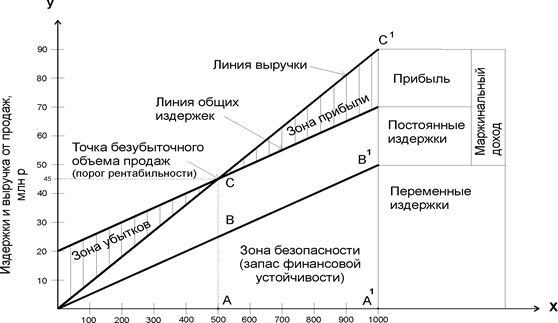

... . При выпуске изделий сверх 500 штук, предприятие получает прибыль – зона прибылей простирается от точки безубыточного объёма продаж (500 изделий) до максимально возможного (1000 изделий). Разность между фактическим и безубыточным объемом продаж - это зона безопасности (запас финансовой устойчивости). Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 ...

0 комментариев