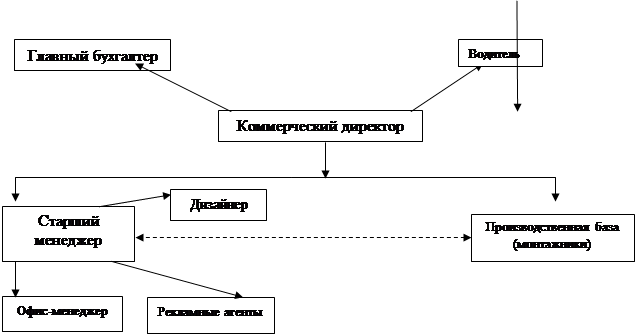

ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Официанты

АНАЛИЗ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ прибыли и рентабельности

ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ ПЕРСОНАЛОМ НА ПРЕДПРИЯТИИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ

Мотивация и стимулирование персонала

Проценты от продаж определенных блюд или напитков

Методы подбора и отбора персонала

Формирование «профиля позиции» или «идеального образа кандидата»

Необходимо дополнительно использовать собственные возможности для поиска рекомендателей

Оценка персонала на предприятии

Мотивация

Расчет экономического эффекта

Размещение объявлений в СМИ (телевидение, газеты)

Общие положения

Ответственность

Работа в команде

Безопасность

Политика чаевых

Навигация

Анализ прибыли и рентабельности

Организация работы по управлению персоналом на предприятии ООО "Кристалл" и пути ее совершенствования

190278

знаков

30

таблиц

5

изображений

2.4 Анализ прибыли и рентабельности

Прибыль от реализации продукции определяется как разность между валовым доходом и издержками производства и обращения.

Валовая прибыль характеризует конечный финансовый результат хозяйственной деятельности предприятия и представляет собой сумму прибыли от реализации продукции и покупных товаров, основных фондов и другого имущества и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Рентабельность (от нем. rentable – прибыльный, доходный) – показатель экономической эффективности производства на предприятиях, комплексно отражает использование материальных, трудовых и денежных ресурсов.

Предприятие считается рентабельным, если результаты от реализации продукции (работ, услуг) покрывают издержки производства и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл – определение суммы прибыли с одного рубля вложенного капитала.

Рентабельность основной деятельности показывает, какова доля прибыли от реализации продукции (работ, услуг) основного вида деятельности в сумме затрат на производство:

Род = Пр/З, (18),

Где Пр – прибыль от реализации;

З – затраты на производство продукции.

Таблица 16

Расчет прибыли и рентабельности ресторан «Барвинок»

| Показатели | Сумма, тыс. руб. 2005 год | Сумма, тыс. руб. 2006 год | Темп роста, % |

| Валовой товарооборот | 60649,120 | 90068,78 | 148,51 |

| Валовой доход | 20216,37 | 30990,77 | 153,29 |

| Издержки производства и обращения | 7351,4 | 9626,33 | 130,95 |

| Прибыль от реализации | 12548,83 | 20197,73 | 160,95 |

| Рентабельность, % | 170,7 | 209,82 | |

| Налог на прибыль (24%) | 2348,23 | 4847,46 | |

| Чистая прибыль | 10200,6 | 15350,27 | 150,48 |

| Чистая рентабельность, % | 138,76 | 159,46 |

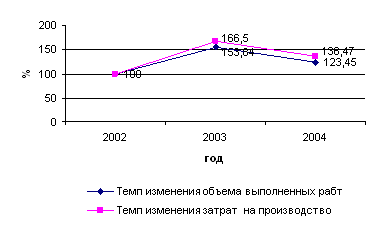

Согласно данным таблицы 16 предприятие можно считать рентабельным, так как его прибыль в 2005 году превышала издержки производства в 1,7 раз, а в 2006 году более чем в 2 раза (2,09). Прибыль от реализации выросла на 60,95%, а чистая прибыль на 50,48%. А это означает, что ресторан «Барвинок» может успешно функционировать и развивать свою деятельность.

2.5. Анализ показателей экономической эффективности

Экономическая эффективность капитальных вложений характеризуется коэффициентом экономической эффективности (Э) и сроком окупаемости (Т), Расчет производится по формулам:

Э = П / К (19);

Т = К / П = 1 / Э, (20);

где П – прибыль за год, тыс. руб.;

К – сумма капитальных вложений, тыс. руб.

Основные производственные фонды (ОПФ) – это часть активов, которая рассчитана на использование их предприятием в течение длительного периода.

Основные фонды занимают, как правило, основной удельный вес в общей сумме капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

В зависимости от степени непосредственного воздействия на предметы труда основные производственные фонды предприятий подразделяют на активные и пассивные. К активной части относят машины, оборудование, измерительные и регулирующие приборы и устройства и др. к пассивной – те группы основных фондов, которые создают условия для нормального выполнения процесса производства (здания, сооружения, передаточные устройства и др.).

Для оценки эффективности применения ОПФ используется система показателей, включающая общие (стоимостные).

Общие показатели характеризуют уровень использования всей совокупности основных производственных фондов в целом.

Наиболее широко из общих показателей используется показатель фондоотдачи:

ФО = С/Ф (21),

где С – годовой объем продукции (работ, услуг) в сметных ценах, тыс.руб;

Ф – среднегодовая стоимость основных производственных фондов, тыс.руб.

Фондоемкость определяется по формуле:

ФЁ = Ф/С = 1/ФО (22)

Уровень оснащенности организаций основными производственными фондами характеризуется показателями фондовооруженности.

Фондовооруженность труда определяется по формуле:

ФВ = ОФ/Ч, (23),

где Ч – среднесписочная численность рабочих за отчетный период, чел.

Расчет экономической эффективности основных фондов и капитальных вложений представлены в таблице 17.

Таблица 17

Анализ экономической эффективности основных фондов

| Показатели | 2005 год | 2006 год | Абсолютное отклонение тыс. руб. | Относительное отклонение | |

| Темпы роста, % | Темпы прироста, % | ||||

| Стоимость осн. фондов, тыс. руб. | 26337,55 | 35903,5 | 9565,95 | 136,32 | 36,32 |

| Валовой товарооборот, тыс. руб. | 60649,12 | 90068,78 | 29419,66 | 148,51 | 48,51 |

| Прибыль, тыс. руб. | 12843,47 | 20197,73 | 7354,26 | 157,26 | 57,26 |

| Среднесписочная чмсленность работников, чел. | 59 | 91 | 32 | ||

| Фондоотдача | 2,31 | 2,51 | 0,2 | 108,66 | 8,66 |

| Фондоемкость | 0,43 | 0,39 | -0,04 | 90,69 | -9,31 |

| Фондовооруженность | 446,4 | 395,54 | -50,86 | 88,61 | -18,39 |

Анализ эффективности использования ОПФ показал, что ОПФ эффективно используется на предприятии, так как основные показатели, такие как фондоотдача, фондоемкость ведут себя в соответствии с их экономическим содержанием: в 2006 году фондоотдача составила 2,51, а в 2005 году 2,31, то есть за анализируемый период фондоотдача увеличилась на 0,2, фондоемкость снизилась на 0,04. Это произошло потомучто темпы роста валового товарооборота опережают темпы роста ОПФ. То есть на один рубль основных фондов получено в 2005 году 2,31 руб., в 2006 году 2,51 руб. товарной продукции. На один рубль товарной продукции используется в 2005 году 43 коп., в 2006 году 39 коп. осн. фондов. На один рубль осн. фондов получено прибыли в 2005 году 48 коп., в 2006 56 коп.

Срок окупаемости рассчитывается как отношение суммы капитальных вложений к сумме чистой прибыли предприятия.

Сводные экономические показатели хозяйственной деятельности ресторана представлены в таблице 18.

Таблица 18

Основные показатели хозяйственной деятельности ресторана «Барвинок» за 2006 г.

| Показатели | Единица измерения | Сумма | Процент к товарообороту |

| 1. Валовой товарооборот | тыс. руб. | 90068,78 | 100 |

| в том числе продукции собственного производства | тыс. руб. | 67551,58 | 74,99 |

| в том числе по покупным товарам | тыс. руб. | 22517,20 | 25,01 |

| 2. Валовой доход | тыс. руб. | 30990,77 | 34,41 |

| 3. Издержки производства и обращения | тыс. руб. | 9626,33 | 10,69 |

| 4. Прибыль предприятия | тыс. руб. | 20197,73 | 22,42 |

| 5. Рентабельность, % | % | 209,82 | |

| 6. Налог на прибыль | тыс. руб. | 4847,46 | 5,38 |

| 7. Чистая прибыль предприятия | тыс. руб. | 15350,27 | 17,04 |

| 8. Чистая рентабельность, % | % | 142,22 | |

| 9. Среднесписочная численность работников предприятия, чел. | Чел. | 91 | |

| 10. Товарооборот на одного работника предприятия | тыс. руб. | 989,767 | 1,1 |

| 11. Выработка на одного работника производства | тыс. руб. | 2598,138 | 2,88 |

| 12. Фонд оплаты труда | тыс. руб. | 3178,56 | 3,5 |

| 13. Средняя заработная плата, мес. | Руб. | 2910,77 | |

| 14. Стоимость основных фондов | тыс. руб. | 35903,5 | 39,86 |

| 15. Фондоотдача | 2,51 | ||

| 16. Фондоемкость | 0,39 | ||

| 17. Фондовооруженность | 395,54 | ||

| 18. Срок окупаемости | лет | 1,79 |

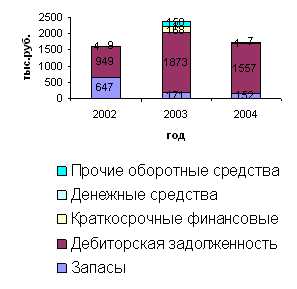

Согласно проведенным расчетам валовой товарооборот за год составил 90068,78 тыс. руб., из них 67551,58 тыс. руб. (74,99%) - продукция собственного производства и 22517,20 тыс. руб. (25,01%) – покупные товары.

Валовой доход за год составил 30990,77 тыс. руб., издержки производства и обращения - 10793,04 тыс. руб. Чистая прибыль за год равна - 15350,27 тыс. руб., а чистая рентабельность - 142,22%. Это говорит о том, что чистая прибыль предприятия превышает издержки почти в 1,5 раза, а значит у ресторана есть возможности для своего развития.

Среднесписочная численность работников предприятия равна 91 чел., товарооборот на одного работника составил 989,767 тыс. руб. фонд оплаты труда за год составил 3178,56 тыс. руб., при этом средняя зарплата за месяц равна 2910,77 руб.

Фондоотдача составила 2,51, т.е. на 1 руб. стоимости основных фондов приходится 2,51 руб. продукции. Фондоемкость составила 0,39, т.е. на 1 руб. товарной продукции затрачивается 0,39 руб. основных фондов. Фондовооруженность составила 395,54 тыс. руб. на человека.

По данным расчета предприятие окупит капитальные вложения через 1 год и 10 месяцев.

Похожие работы

... капитал предприятие стало получать 23,7 коп. прибыли против нулевого значения в 2004 г., этот факт положительно характеризует финансово-экономическую деятельность предприятия. - Рентабельность продаж (К18) показывает, сколько получено прибыли на рубль выручки: в 2004 г. с каждого рубля выручки ООО «Кристалл» получал 7 коп. прибыли, к 2006 г. показатель вырос практически в два раза или 5 коп. с ...

... линейный руководитель, который возглавляет определенный коллектив, который помогает ему в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов. 3. Реализация экономических методов в управлении персоналом ООО «Муромец» 3.1. Планирование деятельности предприятия Каждая фирма, начиная свою деятельность, обязана четко представить потребность на перспективу в ...

... анализ имеет важную научную и практическую значимость. Он дает более точное и полное определение внутрихозяйственных резервов для управления эффективностью деятельности предприятия. 3. Пути и способы улучшения управления эффективностью деятельности ООО «Навигатор» 3.1 Краткое описание проекта Цель проекта. Монтаж линии по производству и монтажу световых рекламных конструкций ТУ3612-014- ...

... обанкротиться в течение срока от 1 года до 5 лет. Тенденция деятельности заемщика убыточная. Следовательно, инвестору невыгодно вкладывать деньги в предприятие. 3. Проект повышения экономической эффективности деятельности предприятия ООО «Деко-Мастер» 3.1 Резервы увеличения прибыли и рентабельности предприятия В данной главе нашей дипломной работы мы рассмотрим резервы увеличения ...

0 комментариев