Инвестиции как возможность использования накопленного капитала во всех альтернативных его формах

Инвестиции как альтернативная возможность вложения капитала в любые объекты хозяйственной деятельности

Инвестиции как объект рыночных отношений

Инвестиции как носитель фактора риска

Показатели оценки эффективности реальных инвестиционных проектов

Навигация

Показатели оценки эффективности реальных инвестиционных проектов

Инвестиционный менеджмент

57832

знака

4

таблицы

15

изображений

2. Показатели оценки эффективности реальных инвестиционных проектов.

В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала, варианты альтернативного его использования, дополнительно генерируемый поток прибыли предприятия в предстоящем периоде. Эта объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяется использованием современных методов ее проведения.

Рассмотрим базовые принципы и методические под ходы, используемые в современной практике оценки эффективности реальных инвестиционных проектов. Основные из таких принципов заключаются в следующем:

1. Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала, с другой. Это общий принцип формирования системы оценочных показателей эффективности, в соответствии с которым результаты любой деятельности должны быть сопоставлены с затратами (примененными ресурсами) на ее осуществление. Применительно к инвестиционной деятельности он реализуется путем сопоставления прямого и возвратного потоков инвестируемого капитала.

2. Оценка объема инвестиционных затрат должна охватывать всю совокупность используемых ресурсов, связанных с реализацией проекта. В процессе оценки должны быть учтены все прямые и непрямые затраты денежных средств (собственных и заемных), материальных и нематериальных активов, трудовых и других видов ресурсов. Как показывает современная практика в большинстве случаев оценка объема инвестиционных затрат не отражает непрямые расходы, связанные с подготовкой проекта к реализации, формированием необходимого объема инвестиционных ресурсов, контролем за реализацией проекта и т.п. Это не позволяет осуществлять сопоставимую оценку эффективности инвестиционных проектов.

3. Оценка возврата инвестируемого капитала должна осуществляться на основе показателя "чистого денежного потока" [net cash flow]. Этот показатель формируется за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта. При проведении различных видов оценки этот показатель может рассматриваться как среднегодовой, так и дифференцированный по отдельным периодам эксплуатации инвестиционного проекта.

4. В процессе оценки суммы инвестиционных затрат и чистого денежного потока должны быть приведены к настоящей стоимости. На первый взгляд кажется, что инвестиционные затраты по отношению к чистому денежному потоку всегда выражены в настоящей стоимости, так как значительно предшествуют ему. В реальной практике это не так — процесс инвестирования в большинстве случаев осуществляется не одномоментно, а проходит ряд этапов. Поэтому, за исключением первого этапа, все последующие суммы инвестиционных затрат должны приводиться к настоящей стоимости (с дифференциацией каждого последующего этапа инвестирования).

5. Выбор дисконтной ставки в процессе приведения отдельных показателей к настоящей стоимости должен быть дифференцирован для различных инвестиционных проектов. В процессе такой дифференциации должны быть учтены уровень риска, ликвидности и другие индивидуальные характеристики реального инвестиционного проекта.

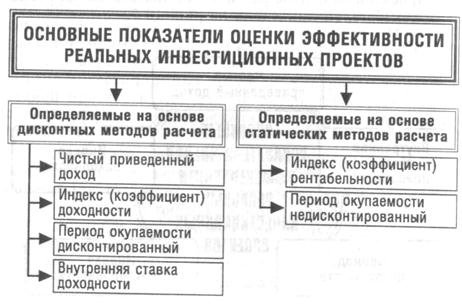

С учетом вышеизложенных принципов рассмотрим методы оценки эффективности реальных инвестиционных проектов на основе различных показателей. Система этих показателей приведена на рис. 2.1.

Рисунок 2.1 - Система основных показателей, используемых в процессе оценки эффективности реальных инвестиционных проектов.

Выше изложена система всех основных показателей, используемых в практике инвестиционного менеджмента для оценки эффективности реальных инвестиционных проектов. Вместе с тем, в зависимости от метода учета фактора времени в осуществлении инвестиционных затрат и получении возвратного инвестиционного потока все рассмотренные показатели подразделяются на две основные группы — дисконтные и статические (бухгалтерские).

Показатели оценки эффективности реальных инвестиционных проектов, основанные на дисконтных методах расчета предусматривают обязательное дисконтирование инвестиционных затрат и доходов по отдельным интервалам рассматриваемого периода. В то же время показатели оценки, основанные на статических (бухгалтерских) методах расчета, предусматривают использование в расчетах бухгалтерских данных об инвестиционных затратах и доходах без их дисконтирования во времени. Распределение рассмотренной системы показателей оценки эффективности реальных инвестиционных проектов по этому признаку приведено на рис. 2.2.

Рисунок 2.2 - Группировка основных показателей оценки эффективности реальных инвестиционных проектов по используемым методам расчета.

В современной инвестиционной практике показатели оценки эффективности реальных проектов, основанные на использовании дисконтных методов расчета, являются преобладающими. Они обязательно должны рассчитываться по всем средним и крупным реальным инвестиционным проектам, реализация которых носит долгосрочный характер. Показатели, основанные на использовании статических методов расчета, применяются, как правило, для оценки эффективности небольших краткосрочных реальных инвестиционных проектов.

Рассмотрим более подробно методику расчета и условия использования основных показателей оценки эффективности реальных инвестиционных проектов.

1. Чистый приведенный доход [net present value, NPV] позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Расчет этого показателя при единовременном осуществлении инвестиционных затрат осуществляется по формуле:

![]()

где ЧПДЕ — сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧПДt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта (если полный период эксплуатации инвестиционного проекта определить сложно, его принимают в расчетах в размере 5 лет);

изе — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n — число интервалов в общем расчетном пери оде t.

Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчет показателя чистого приведенного дохода производится по следующей формуле:

где ЧПДМ — сумма чистого приведенного дохода по инвестиционному проекту при многократном осуществлении инвестиционных затрат;

ЧПДt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗt — сумма инвестиционных затрат по отдельным интервалам общего периода реализации инвестиционного проекта; i — используемая дисконтная ставка, выраженная десятичной дробью;

n — число интервалов в общем расчетном пери оде t.

Независимый инвестиционный проект, по которому показатель чистого приведенного дохода является отрицательной величиной или равен нулю, должен быть отвергнут, так как он не принесет предприятию дополнительный доход на вложенный капитал. Независимые инвестиционные проекты с положительным значением показателя чистого приведенного дохода позволяют увеличить капитал пред приятия и его рыночную стоимость. Из системы взаимоисключающих инвестиционных проектов принимается тот из них, по которому значение показателя чистого приведенного дохода является наивысшим.

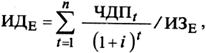

2. Индекс (коэффициент) доходности также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет такого показателя при единовременных инвестиционных затратах по реальному проекту осуществляется по следующей формуле:

где ИДЕ — индекс (коэффициент) доходности по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

изе — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

i — используемая дисконтная ставка, выраженная десятичной дробью;

п — число интервалов в общем расчетном периоде t.

Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчет индекса (коэффициента) доходности производится по следующей формуле:

где ИДМ — индекс (коэффициент) доходности по инвестиционному проекту при многократном осуществлении инвестиционных затрат;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗt— сумма инвестиционных затрат по отдельным интервалам общего эксплуатационного периода;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n — число интервалов в общем расчетном периоде t.

Показатель "индекс доходности" также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного решения о возможностях реализации проекта. Если значение индекса доходности меньше единицы или равно ей, независимый инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестированные средства. По взаимоисключающим инвестиционным проектам по этому критерию выбирается тот из них, по которому индекс доходности является наивысшим.

3. Индекс (коэффициент) рентабельности в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный инвестиционный поток по проекту (значительную часть этот потока составляют амортизационные отчисления) и не соизмеряет анализируемые показатели во времени. Расчет этого показателя осуществляется по формуле:

![]()

где ИРИ —индекс рентабельности по инвестиционному проекту;

ЧПИ — среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта;

ИЗ — сумма инвестиционных затрат на реализацию инвестиционного проекта.

Показатель "индекс рентабельности" позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую — сумму инвестиционной прибыли. Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности (если инвестиционные ресурсы сформированы за счет собственных и заемных средств, индекс рентабельности инвестиций сравнивается с коэффициентом рентабельности активов; если же инвестиционные ресурсы сформированы исключительно за счет собственных финансовых средств, то базой сравнения выступает коэффициент рентабельности собственного капитала). Результаты сравнения позволяют определить: дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения.

4. Период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Расчет этого показателя может быть произведен двумя методами - статичным (бухгалтерским) и дисконтным.

Недисконтированный показатель периода окупаемости, определяемый статичным методом, рассчитывается по следующей формуле:

![]()

где ПОН —недисконтированный период окупаемости инвестиционных затрат по проекту;

ИЗ — сумма инвестиционных затрат на реализацию проекта;

ЧДПГ —среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных вложениях этот показатель рассчитывается как среднемесячный).

Соответственно дисконтированный показатель периода окупаемости определяется по следующей формуле:

где ПОД —дисконтированный период окупаемости единовременных инвестиционных затрат по проекту;

ИЗЕ — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

ЧДПt —сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n —число интервалов (лет, месяцев) в общем расчетном периоде t;

t — общий расчетный период эксплуатации проекта (лет, месяцев).

Показатель "периода окупаемости" используется обычно для сравнительной оценки эффективности проектов, но может быть принят и как критериальный (и этом случае инвестиционные проекты с более высоким периодом окупаемости будут предприятием отвергаться) Основным недостатком этого показателя является то, что он не учитывает те чистые денежные потоки, которые формируются после периода окупаемости инвестиционных затрат (см. рис. 2.3). Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Рисунок 2.3 - График формирования чистого денежного потока по реальному инвестиционному проекту в течение его полного жизненного цикла.

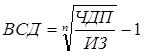

5. Внутренняя ставка доходности является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость чистого денежного потока приводится к настоящей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю (т.е. ВСД = i, при которой ЧПД = 0). Расчет этого показателя осуществляется исходя из следующей формулы:

![]()

где ВСД— внутренняя ставка доходности по инвестиционному проекту, выраженная десятичной дробью;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

n — число интервалов в общем расчетном периоде t.

При расчете показателя внутренней ставки доходности предполагается полная капитализация всей суммы чистого денежного потока с предстоящим уровнем доходности, равному этому показателю.

Значение ВСД может быть определено по специальным таблицам инвестиционных вычислений.

Показатель внутренней ставки доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне. На каждом предприятии может быть установлен в качестве целевого норматива показатель "минимальная внутренняя ставка доходности" и инвестиционные проекты с более низким его значением будут автоматически отклоняться как несоответствующие требованиям эффективности реального инвестирования.

Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе.

Если предприятие располагает рядом альтернативных реальных инвестиционных проектов, то по результатам оценки их эффективности разрабатывается сравнительная таблица, форма которой приведена в табл. 10.3.

Таблица 10.3.

Сравнительная таблица основных показателей эффективности рассматриваемых реальных инвестиционных проектов

| Перечень рассматриваемых инвестиционных проектов | Показатели эффективности инвестиционных проектов | |||||||||

| Чистый приведенный ДОХОД | Индекс доходности | Индекс рентабельности | Период окупаемости | Внутренняя ставка доходности | ||||||

| Количественное значение показателя | Ранговая значимость в системе рассматриваемых проектов | Количественное значение показателя | Ранговая значимость в системе рассматриваемых проектов | Количественное значение показателя | Ранговая значимость в системе рассматриваемых проектов | Количественное значение показателя | Ранговая значимость в системе рассматриваемых проектов | Количественное значение показателя | Ранговая значимость в системе рассматриваемых проектов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Проект 1 | ||||||||||

| Проект 2 | ||||||||||

| Проект 3 | ||||||||||

| и т.д. | ||||||||||

При составлении сравнительной таблицы значения отдельных показателей эффективности приводятся в сопоставимых для всех проектов единицах измерения, а ранговая значимость показателей формируется на регрессной ной основе (т.е. наименьшая ранговая значимость — "единица" - присваивается проекту с наилучшим значением рассматриваемого показателя оценки эффективности).

Обобщенная сравнительная оценка альтернативных инвестиционных проектов по критерию эффективности осуществляется двумя способами:

а) на основе суммированной ранговой значимости всех рассматриваемых показателей (лучшими по этому критерию считаются проекты с наименьшей суммой рангов);

б) на основе отдельных из рассмотренных показателей, которые являются для предприятия приоритетными.

Практическая часть.

Задача 1.1.

Первоначальная сумма вклада – 350 тыс.грн. Процентная ставка, выплачиваемая ежемесячно 1,5%. Определить сумму простого процента за год.

Решение.

При расчете суммы простого процента в процессе наращения стоимости используется следующая формула:

I = P * n * i,

Где I – сумма процента за обусловленный период времени в целом;

Р – первоначальная сумма денежных средств;

n – количество интервалов, по которым осуществляется расчет процентных платежей, в общем обусловленном периоде времени;

i – используемая процентная ставка, выраженная десятичной дробью.

Будущая сумма вклада S с учетом начисленной суммы процента определяется по формуле:

S = P + I = P * (1+ni).

Сумма простого процента за год равна:

I = 350 * 12 * 0,015 = 63 тыс.грн.

Будущая сумма вклада через год равна:

S = 350 + 63 = 413 тыс грн.

Вывод: сумма простого процента за год при первоначальной сумме вклада 350 тыс.грн. и процентной ставке выплачиваемой ежемесячно 1,5% составит 63 тыс.грн., а будущая сумма вклада составит 413 тыс.грн.

Задача 2.1

Определить годовой темп инфляции и годовой индекс инфляции. Если ожидаемый среднемесячный темп инфляции определен в размере 1,0%.

Решение

При прогнозировании годового темпа инфляции используется следующая формула:

ТИг=(1+ТИм)12-1,

Где ТИг – прогнозируемый годовой темп инфляции, выраженный десятичной дробью;

ТИм – ожидаемый среднемесячный темп инфляции в предстоящем периоде, выраженный десятичной дробью.

ТИг=(1+0,01)12-1=0,1268

При прогнозировании годового индекса инфляции используются следующие формулы:

ИИг=1+ТИг,

или ИИг=(1+ТИм)12

где ИИг – прогнозируемый годовой индекс инфляции;

ТИг – прогнозируемый годовой темп инфляции, выраженный десятичной дробью;

ТИм – ожидаемый среднемесячный темп инфляции в предстоящем периоде, выраженный десятичной дробью.

ИИг=1+0,1268=1,1268

ИИг=(1+ТИм)12=(1+0,01)12=1,1268

Вывод: годовой темп инфляции составит 12,68%. А годовой индекс инфляции составит 112,68% при ожидаемом среднемесячном темпе инфляции в размере 1,0%.

Задача 5.1

Рассчитать по каждому инвестиционному проекту чистый приведенный доход, индекс доходности, период окупаемости инвестиций и внутреннюю ставку доходности. Определит какой из проектов является более эффективным.

| Инвестиционный проект | ||

| А | Б | |

| 1. Объем инвестируемых средств, тыс.грн. | 12000 | 9000 |

| 2. Период эксплуатации инвестиционного проекта, лет | 3 | 4 |

| 3. Сумма чистого денежного потока, тыс.грн. | ||

| 1 год | 4000 | 2000 |

| 2 год | 5000 | 3000 |

| 3 год | 6000 | 4000 |

| 4 год | – | 4000 |

Решение

Для дисконтирования сумм денежного потока проекта «А» ставку процента принимаем в размере 10%, а проекта «Б» - 12%. Результаты дисконтирования денежного потока приведены в таблице:

| Год | Инвестиционные проекты | |||||

| А | Б | |||||

| Будущая стоимость | Дисконтный множитель при ставке 10% | Настоящая стоимость | Будущая стоимость | Дисконтный множитель при ставке 12% | Настоящая стоимость | |

| 1 | 4000 | 0,909 | 3636 | 2000 | 0,893 | 1786 |

| 2 | 5000 | 0,826 | 4130 | 3000 | 0,797 | 2391 |

| 3 | 6000 | 0,751 | 4506 | 4000 | 0,712 | 2848 |

| 4 | – | – | – | 4000 | 0,636 | 2544 |

| Итого | 15000 | – | 12272 | 13000 | – | 9569 |

Чистый приведенный доход:

![]()

где ЧПДЕ — сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧПДt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта (если полный период эксплуатации инвестиционного проекта определить сложно, его принимают в расчетах в размере 5 лет);

изе — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n — число интервалов в общем расчетном пери оде t.

По проекту А

ЧПДЕ = 12272 – 12000 = 272 тыс.грн.

По проекту Б

ЧПДЕ = 9569 – 9000 = 569 тыс.грн.

Индекс доходности определяется по формуле:

где ИДЕ — индекс (коэффициент) доходности по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

изе — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

i — используемая дисконтная ставка, выраженная десятичной дробью;

п — число интервалов в общем расчетном периоде t.

По проекту А

ИДЕ = 12272 / 12000 = 1,023

По проекту Б

ИДЕ = 9569 / 9000 = 1,063.

Период окупаемости инвестиций (недисконтированный):

![]()

где ПОН —недисконтированный период окупаемости инвестиционных затрат по проекту;

ИЗ — сумма инвестиционных затрат на реализацию проекта;

ЧДПГ —среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных вложениях этот показатель рассчитывается как среднемесячный).

Период окупаемости инвестиций (дисконтированный):

где ПОД —дисконтированный период окупаемости единовременных инвестиционных затрат по проекту;

ИЗЕ — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

ЧДПt —сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n —число интервалов (лет, месяцев) в общем расчетном периоде t;

t — общий расчетный период эксплуатации проекта (лет, месяцев).

По проекту А

ПОН = 12000 / 12272 * 3 = 2,93

По проекту Б

ПОН = 9000 / 9569 *4 = 3,76.

Внутренняя ставка доходности:

![]()

где ВСД— внутренняя ставка доходности по инвестиционному проекту, выраженная десятичной дробью;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

n — число интервалов в общем расчетном периоде t.

По проекту А:

или 0,56%

или 0,56%

По проекту Б

или 2,06%

или 2,06%

В соответствии с полученными показателями заполним сводную таблицу.

Таблица 10.3 - Сравнительная таблица основных показателей эффективности рассматриваемых реальных инвестиционных проектов

| Перечень рассматриваемых инвестиционных проектов | Показатели эффективности инвестиционных проектов | |||||||||

| Чистый приведенный ДОХОД | Индекс доходности | Индекс рентабельности | Период окупаемости | Внутренняя ставка доходности | ||||||

| Количественное значение показателя, тыс.грн | Ранговая значимость в системе рассматриваемых проектов | Количественное значение показателя | Ранговая значимость в системе рассматриваемых проектов | Количественное значение показателя | Ранговая значимость в системе рассматриваемых проектов | Количественное значение показателя | Ранговая значимость в системе рассматриваемых проектов | Количественное значение показателя | Ранговая значимость в системе рассматриваемых проектов | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Проект А | 272 | 2 | 1,023 | 2 | – | – | 2,93 | 1 | 0,56 | 2 |

| Проект Б | 569 | 1 | 1,063 | 1 | – | – | 3,76 | 2 | 2,06 | 1 |

Выводы:

1. Сравнение показателей чистого приведенного дохода по рассматриваемым инвестиционным проектам показывает, что проект «Б» является более эффективным чем проект «А» .

2. Сравнение инвестиционных проектов по показателю «индекс доходности» показывает, что проект «Б» является более эффективным.

3. Сравнение инвестиционных проектов по показателю «период окупаемости» свидетельствует о преимуществах проекта «А» перед проектом «Б».

4. Сопоставляя показатели внутренней ставки доходности видно, что по проекту «Б» она более чем в 3 раза выше, чем по проекту «А», что свидетельствует о существенных преимуществах проекта «Б» при его оценке по этому показателю.

В целом оценка альтернативных инвестиционных проектов осуществляется по показателям, которые для предприятия являются приоритетными.

По периоду окупаемости более предпочтительным является проект «А». а по всем остальным показателям предпочтительным является проект «Б»

Список использованной литературы

1. Бланк И.А. Основы инвестиционного менеджмента. Т.1. – К.: Эльга – Н, Ника-Центр, 2001. – 536с.

2. Бланк И.А. Основы инвестиционного менеджмента. Т.2. – К.: Эльга – Н, Ника-Центр, 2001. – 512с

3. Інвестування: Навчально-методичний посібник для самостійного вивчення дисципліни / А.А.Пересада та ін., К. – 2001.

Похожие работы

... определенный порог, то предприятие может разориться. Поэтому в рыночных условиях максимизация прибыли может выступать как одна из важнейших задач инвестиционной деятельности, но не как главная цель инвестиционного менеджмента. 2) С точки зрения теории устойчивого экономического роста главной целью инвестиционной деятельности является обеспечение финансового равновесия предприятия в процессе его ...

... обслуживания и ремонта; - текущий мониторинг экономических показателей функционирования созданного предприятия. 2. Исследование и анализ структурно-инвестиционных процессов в экономике Республики Дагестан 2.1 Анализ динамики и структуры инвестиционной деятельности РД Республика Дагестан по уровню социально-экономического развития занимала в дореформенный период и занимает сейчас одно из ...

... использования ресурсов ООО ТД «Риал». 2.2 Расчет чистого дисконтированного дохода Компания ООО ТД «Риал» предполагает занять нишу в сфере торгово-закупочной деятельности, прямых продаж IT-оборудования в корпоративный сектор. Для достижения конкурентных преимуществ предполагаются следующие особенности и отличия от других компаний данного сектора рынка: отсутствие традиционного офиса ...

... существенно приблизить начальную цену пакета акций к рыночным котировкам: 1. Метод расчетной капитализации. 2. Метод группировок. 3. Практическая реализация основных положений инвестиционной стратегии корпорации 3.1. Основные критерии принятия решения на инвестирование Эффективность и внешняя среда Эффективность инвестиционной деятельности весьма важно рассматривать не только как ...

0 комментариев