Инвестиции как возможность использования накопленного капитала во всех альтернативных его формах

Инвестиции как альтернативная возможность вложения капитала в любые объекты хозяйственной деятельности

Инвестиции как объект рыночных отношений

Инвестиции как носитель фактора риска

Показатели оценки эффективности реальных инвестиционных проектов

Навигация

Инвестиционный менеджмент

Инвестиционный менеджмент

57832

знака

4

таблицы

15

изображений

МИНИСТЕРСВТО ОБРАЗОВАНИЯ УКРАИНЫ

Донбасская Государственная Машиностроительная Академия

Кафедра «Менеджмента»

Контрольная работа

по дисциплине «Инвестиционный менеджмент»

зач. книжка № 3100

выполнил: студент гр. ПВ-02-3з

Тесленко А.Г.

проверил: Байдукова И.Н.

Краматорск 2004

Содержание

Теоретическая часть

1. Экономическая сущность инвестиций в инвестиционной деятельности

2. Показатели оценки эффективности реальных инвестиционных проектов

Практическая часть

Задача 1.1

Задача 2.1

Задача 5.1

Список использованной литературы

1. Экономическая сущность инвестиций в инвестиционной деятельности

Инвестиции — одна из наиболее часто используемых в экономической системе категорий как на макро-, так и на микро уровне. Однако, научная мысль до сих пор не выработала универсальное определение инвестиций, которое отвечало бы потребностям как теории, так и практики, а также было бы адекватным с позиций конкретного субъекта их осуществления — государства, предприятия, домашнего хозяйства.

Наиболее типичная неточность многих определений заключается в том, что под инвестициями понимается любое вложение финансовых средств, которое часто не связано с решением инвестиционных целей субъектов их осуществления. К ним часто относятся так называемые "потребительские инвестиции", которые по своему экономическому содержанию к инвестициям не относятся — средства в приобретение этих товаров расходуются в данном случае на долгосрочное их потребление. Кроме того, часто не проводится различие между инвестиционными затратами финансовых средств и текущими их затратами, обслуживающими операционный процесс предприятия.

Многие существующие определения связывают инвестиции исключительно с целями прироста капитала или получения текущего дохода (прибыли). Хотя в условиях рыночной экономики эта цель является определяющей, инвестиции могут преследовать и иные как экономические, так и внеэкономические цели вложения капитала.

Многообразие понятий термина "инвестиции" в современной отечественной и зарубежной литературе в значительной степени определяется широтой сущностных сторон этой сложной экономической категории. Поэтому для уточнения содержания этой категории следует рассмотреть основные характеристики, формирующие ее сущность.

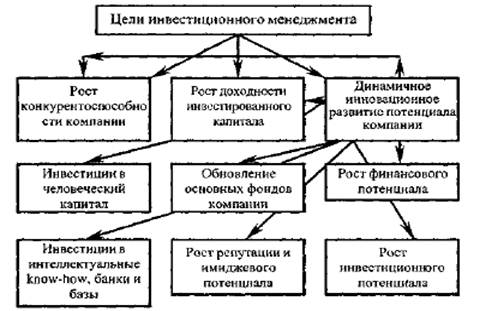

Основные сущностные характеристики категории инвестиций предприятия как объекта управления представлены на рис. 1.1.

Рассмотрим более подробно каждую из характеристик инвестиций, определяющих их сущность как объекта управления на уровне предприятия.

1. Инвестиции как объект экономического управления.

Предметная сущность инвестиций непосредственно связана с экономической сферой ее проявления. Категория "инвестиции" входит в понятийно-категориальный аппарат, связанный со сферой экономических отношений, экономической деятельности. Соответственно, выступая носителем преимущественно экономических характеристик и экономических интересов, инвестиции являются субъектом экономического управления как на микро-, так и на макроуровне любых экономических систем.

2. Инвестиции как наиболее активная форма вовлечения накопленного капитала в экономический процесс.

В теории инвестиций их связь с накопленным капиталом (сбережениями) занимает центральное место. Это определяется сущностной природой капитала как экономического ресурса, предназначенного к инвестированию. Только путем инвестирования капитал как накопленная ценность вовлекается в экономический процесс.

Рисунок 1.1. Основные сущностные характеристики инвестиций предприятия как объекта управления.

Однако не весь накопленный предприятием запас капитала используется исключительно в инвестиционных целях. Часть денежного или иного капитала в силу требований ликвидности представляет собой форму страхового резерва, обеспечивающего ритмичность хозяйственной деятельности, платежеспособность и т. п., сохраняя пассивную форму. Инвестиции же в противовес этому, следует рассматривать как наиболее активную форму использования накопленного капитала.

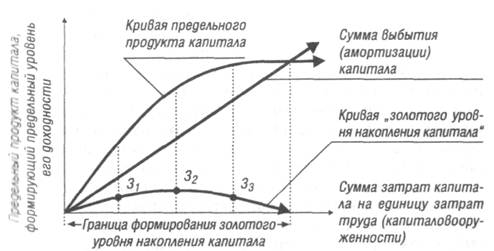

Уровень потребления накопленного капитала как инвестиционного ресурса, вовлекаемого в реальный производственный процесс предприятия, имеет минимальные экономические границы. Эти границы определяются, с одной стороны, предельным продуктом капитала а с другой - нормами выбытия (амортизации) капитала в производственном процессе, подлежащего возмещению для обеспечения простого воспроизводства.

Ситуация, при которой сумма инвестируемого (накапливаемого) капитала равна сумме выбытия (амортизации) капитала как фактора производства, характеризует так называемый "золотой уровень накопления капитала".

Формирование "золотого уровня накопления капитала" как инвестиционного ресурса, вовлекаемого в производственный процесс, может быть проиллюстрировано графически (рис. 1.2).

Точки З1; З2; З3 характеризуют конкретные параметры " золотого уровня накопления капитала" как инвестиционного ресурса, вовлекаемого в производственный процесс, при соответствующих значениях предельного продукта капитала и нормы его выбытия (амортизации). Регулируя нормы выбытия капитала в производственном процессе, можно соответствующим образом влиять на пропорции накопления и потребления производственного дохода (операционной прибыли).

Рисунок 1.2. График формирования кривой „золотого уровня накопления капитала" как инвестиционного ресурса, вовлекаемого в реальный производственный процесс.

Похожие работы

... определенный порог, то предприятие может разориться. Поэтому в рыночных условиях максимизация прибыли может выступать как одна из важнейших задач инвестиционной деятельности, но не как главная цель инвестиционного менеджмента. 2) С точки зрения теории устойчивого экономического роста главной целью инвестиционной деятельности является обеспечение финансового равновесия предприятия в процессе его ...

... обслуживания и ремонта; - текущий мониторинг экономических показателей функционирования созданного предприятия. 2. Исследование и анализ структурно-инвестиционных процессов в экономике Республики Дагестан 2.1 Анализ динамики и структуры инвестиционной деятельности РД Республика Дагестан по уровню социально-экономического развития занимала в дореформенный период и занимает сейчас одно из ...

... использования ресурсов ООО ТД «Риал». 2.2 Расчет чистого дисконтированного дохода Компания ООО ТД «Риал» предполагает занять нишу в сфере торгово-закупочной деятельности, прямых продаж IT-оборудования в корпоративный сектор. Для достижения конкурентных преимуществ предполагаются следующие особенности и отличия от других компаний данного сектора рынка: отсутствие традиционного офиса ...

... существенно приблизить начальную цену пакета акций к рыночным котировкам: 1. Метод расчетной капитализации. 2. Метод группировок. 3. Практическая реализация основных положений инвестиционной стратегии корпорации 3.1. Основные критерии принятия решения на инвестирование Эффективность и внешняя среда Эффективность инвестиционной деятельности весьма важно рассматривать не только как ...

0 комментариев