Инвестиции как возможность использования накопленного капитала во всех альтернативных его формах

Инвестиции как альтернативная возможность вложения капитала в любые объекты хозяйственной деятельности

Инвестиции как объект рыночных отношений

Инвестиции как носитель фактора риска

Показатели оценки эффективности реальных инвестиционных проектов

Навигация

Инвестиции как носитель фактора риска

Инвестиционный менеджмент

57832

знака

4

таблицы

15

изображений

9. Инвестиции как носитель фактора риска.

Риск является важнейшей характеристикой инвестиций, связанной со всеми их формами и видами. Носителем фактора риска инвестиции выступают как источник дохода в предпринимательской деятельности инвестора. Осуществляя инвестиции инвестор всегда должен осознанно идти на экономический риск, связанный с возможным снижением или неполучением суммы ожидаемого инвестиционного дохода, а также возможной потерей (частичной или полной) инвестированного капитала. Следовательно, понятия риск и доходность инвестиций в предпринимательской деятельности инвестора взаимосвязаны.

Уровень риска инвестиций находится в прямой зависимости от уровня ожидаемой их доходности. Чем выше ожидаемый инвестором уровень доходности инвестиций в любой из их форм, тем выше (при прочих равных условиях) будет сопутствующий ему уровень риска и наоборот.

10. Капитал как носитель фактора ликвидности.

Все формы и виды инвестиций характеризуются определенной ликвидностью, под которой понимается их способность быть реализованными при необходимости по своей реальной рыночной стоимости. Эта способность инвестиций обеспечивает высвобождение капитала, вложенного в разнообразные объекты и инструменты при наступлении неблагоприятных экономических и других условий его использования в определенной сфере предпринимательской деятельности, в отдельном сегменте рынка или в задействованном регионе. Процесс высвобождения вложенного капитала, обеспечиваемый его ликвидностью, характеризуется термином "дезинвестиции". Ликвидность инвестиций позволяет формировать не только прямой, но и обратный поток капитала, задействованного как инвестиционный ресурс.

Различные формы и виды инвестиций обладают различной степенью ликвидности.

Основным параметром оценки степени ликвидности различных форм и видов инвестиций выступает уровень их ликвидности. Он определяется с учетом периода времени, в течение которого инвестированный в различные объекты и инструменты капитал может быть конверсирован в денежную форму без потери его реальной рыночной стоимости. Чем ниже возможный период конверсии ранее инвестированного капитала в денежную форму, тем более высоким уровнем ликвидности характеризуется тот или иной вид инвестиций.

Ликвидность инвестиций является объективным фактором, обуславливающим выбор конкретных их форм и видов при прогнозировании необходимого уровня их предстоящей доходности.

С учетом рассмотренных основных характеристик экономическая сущность инвестиций предприятия в наиболее обобщенном виде может быть сформулирована следующим образом:

Инвестиции предприятия представляют собой вложение капитала во всех его формах в различные объекты (инструменты) его хозяйственной деятельности с целью получения прибыли, а также достижения иного экономического или внеэкономического эффекта, осуществление которого базируется на рыночных принципах и связано с факторами времени, риска и ликвидности.

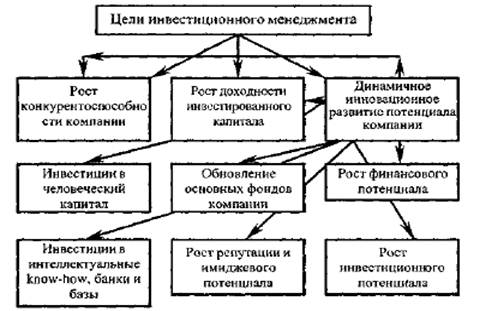

В системе обеспечения эффективного функционирования предприятия инвестиции играют важную роль. Об этом дает представление рис. 1.10.

Рисунок 1.10. Роль инвестиций в обеспечении эффективного функционирования предприятия.

Из приведенной схемы видно, что осуществление инвестиций является важнейшим условием решения практически всех стратегических и значительной части текущих задач развития и обеспечения эффективной деятельности предприятия.

Практическое осуществление инвестиций обеспечивается инвестиционной деятельностью предприятия, которая является одним из самостоятельных видов его хозяйственной деятельности и важнейшей формой реализации его экономических интересов.

Инвестиционная деятельность предприятия представляет собой целенаправленно осуществляемый процесс изыскания необходимых инвестиционных ресурсов, выбора эффективных объектов (инструментов) инвестирования, формирования сбалансированной по избранным параметрам инвестиционной программы (инвестиционного портфеля) и обеспечения ее реализации.

Инвестиционная деятельность предприятия характеризуется следующими основными особенностями:

1. Она является главной формой обеспечения роста операционной деятельности предприятия и по отношению к ее целям и задачам носит подчиненный характер. Инвестиционная деятельность предприятия призвана обеспечивать рост формирования его операционной прибыли в перспектив-ном периоде по двум направлениям: 1) путем обеспечения возрастания операционных доходов за счет увеличения объема производственно-сбытовой деятельности; 2) путем обеспечения снижения удельных операционных затрат.

2. Формы и методы инвестиционной деятельности в гораздо меньшей степени зависят от отраслевых особенностей предприятия, чем операционная его деятельность. Эта связь опосредствуется только объектами инвестирования. Это определяется тем, что инвестиционная деятельность предприятия осуществляется преимущественно в тесной связи с финансовым рынком (рынком капитала и рынком денег), отраслевая сегментация которого практически отсутствует, в то время как операционная его деятельность осуществляется преимущественно в рамках конкретных отраслевых сегментов товарного рынка и имеет четко выраженные отраслевые особенности операционного цикла.

3.Объемы инвестиционной деятельности предприятия характеризуются существенной неравномерностью по отдельным периодам. Цикличность масштабов этой деятельности определяется рядом условий — необходимостью предварительного накопления финансовых средств (инвестиционных ресурсов) для начала реализации отдельных крупных инвестиционных проектов; использованием благоприятных внешних условий осуществления инвестиционной деятельности (на отдельных этапах экономического развития страны неблагоприятный "инвестиционных климат" резко снижает эффективность этой деятельности); постепенность формирования внутренних условий для существенных "инвестиционных рывков" (сформированный предприятием потенциал внеоборотных операционных активов имеет обычно достаточный "запас прочности".

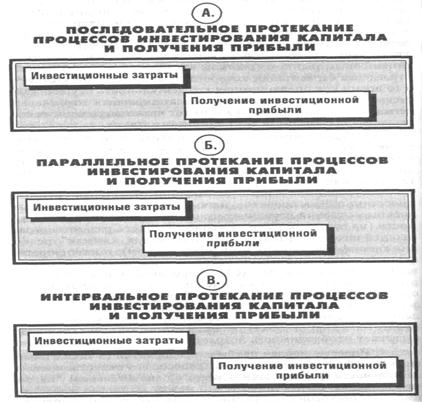

4 Инвестиционная прибыль предприятия (а также иные фирмы эффекта инвестиций) в процессе его инвестиционной деятельности формируется обычно со значительным "лагом запаздывания". Это означает, что между затратами инвестиционных ресурсов (инвестиционными затратами) и получением инвестиционной прибыли проходит обычно достаточно большой период времени, что определяет долговременный характер этих затрат. Дифференциация размера "лага запаздывания" зависит от форм протекания инвестиционного процесса (рис. 1.11.).

Рисунок 1.11. формы протекания процессов инвестирования капитала и получения инвестиционной прибыли предприятия во времени.

Как видно из приведенного рисунка, при последовательном протекании инвестиционного процесса инвестиционная прибыль формируется сразу же после завершения инвестирования средств; при параллельном его протекании формирование инвестиционной прибыли возможно еще до полного завершения процесса инвестирования средств; при интервальном его протекании между периодом завершения инвестирования средств и формированием инвестиционной прибыли проходит определенное время.

5. Инвестиционная деятельность формирует особый самостоятельный вид денежных потоков предприятия, которые существенно различаются в отдельные периоды по своей направленности. Принципиальная схема формирования денежных потоков в процессе инвестиционной деятельности представлена на рис. 1.12.

Рисунок 1.12. Принципиальная схема формирования денежных потоков по отдельному инвестиционному проекту.

6. Инвестиционной деятельности предприятия присущи специфические виды рисков, объединяемые понятием "инвестиционный риск". Уровень инвестиционного риска обычно значительно превышает уровень операционного (коммерческого) риска. Это связано с тем, что в процессе инвестиционной деятельности риск потери капитала имеет большую вероятность возникновения, чем в процессе операционной деятельности. Механизм формирования уровня инвестиционной прибыли строится в тесной связи с уровнем инвестиционного риска.

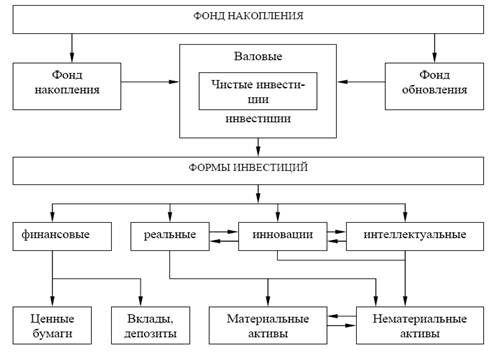

7. Важнейшим измерителем объема инвестиционной деятельности, характеризующим темпы экономического развития предприятия выступает показатель его чистых инвестиций. Чистые инвестиции представляют собой сумму валовых инвестиций, уменьшенную на сумму амортизационных отчислений в определенном периоде:

ЧИ = ВИ - АО,

где ЧИ -- сумма чистых инвестиций предприятия в определенном периоде;

ВИ — сумма валовых инвестиций предприятия в рассматриваемом периоде;

АО — сумма амортизационных отчислений предприятия в рассматриваемом периоде. Динамика показателя чистых инвестиций отражает характер экономического развития предприятия, потенциал формирования его прибыли. Если сумма чистых инвестиций предприятия составляет отрицательную величину, это свидетельствует о снижении производственного его потенциала и экономической базы формирования его прибыли. Если сумма чистых инвестиций равна нулю, это означает отсутствие экономического роста предприятия и базы возрастания его прибыли, так как его производственный потенциал остается при этом неизменным. И наконец, если сумма чистых инвестиций составляет положительную величину, это означает, что обеспечивается расширенное воспроизводство внеоборотных операционных активов предприятия и возрастание экономической базы формирования его прибыли.

Похожие работы

... определенный порог, то предприятие может разориться. Поэтому в рыночных условиях максимизация прибыли может выступать как одна из важнейших задач инвестиционной деятельности, но не как главная цель инвестиционного менеджмента. 2) С точки зрения теории устойчивого экономического роста главной целью инвестиционной деятельности является обеспечение финансового равновесия предприятия в процессе его ...

... обслуживания и ремонта; - текущий мониторинг экономических показателей функционирования созданного предприятия. 2. Исследование и анализ структурно-инвестиционных процессов в экономике Республики Дагестан 2.1 Анализ динамики и структуры инвестиционной деятельности РД Республика Дагестан по уровню социально-экономического развития занимала в дореформенный период и занимает сейчас одно из ...

... использования ресурсов ООО ТД «Риал». 2.2 Расчет чистого дисконтированного дохода Компания ООО ТД «Риал» предполагает занять нишу в сфере торгово-закупочной деятельности, прямых продаж IT-оборудования в корпоративный сектор. Для достижения конкурентных преимуществ предполагаются следующие особенности и отличия от других компаний данного сектора рынка: отсутствие традиционного офиса ...

... существенно приблизить начальную цену пакета акций к рыночным котировкам: 1. Метод расчетной капитализации. 2. Метод группировок. 3. Практическая реализация основных положений инвестиционной стратегии корпорации 3.1. Основные критерии принятия решения на инвестирование Эффективность и внешняя среда Эффективность инвестиционной деятельности весьма важно рассматривать не только как ...

0 комментариев