Инвестиции как возможность использования накопленного капитала во всех альтернативных его формах

Инвестиции как альтернативная возможность вложения капитала в любые объекты хозяйственной деятельности

Инвестиции как объект рыночных отношений

Инвестиции как носитель фактора риска

Показатели оценки эффективности реальных инвестиционных проектов

Навигация

Инвестиции как объект рыночных отношений

Инвестиционный менеджмент

57832

знака

4

таблицы

15

изображений

6. Инвестиции как объект рыночных отношений.

Используемые предприятием в процессе инвестиций разнообразные инвестиционные ресурсы, товары и инструменты как объект купли-продажи формируют особый вид рынка — "инвестиционный рынок", - который характеризуется спросом, предложением и ценой, а также совокупностью определенных субъектов рыночных отношений.

Спрос на инвестиционные ресурсы, товары и инструменты предприятия предъявляют для реализации своей инвестиционной стратегии в сфере реального и финансового инвестирования. Кроме предприятий субъектами спроса на инвестиционные товары и инструменты выступают и иные участники экономического процесса, осуществляющие предпринимательскую деятельность.

Предложение инвестиционных ресурсов, товаров и инструментов исходит от предприятий-производителей капитальных товаров, собственников недвижимости, владельцев нематериальных активов, эмитентов, разнообразных финансовых институтов.

Цена на инвестиционные товары и инструменты в системе рыночных отношений формируется с учетом их инвестиционной привлекательности под воздействием спроса и предложения. Эта цена отражает экономические интересы продавцов и покупателей инвестиционных товаров и инструментов в конкретных условиях функционирования инвестиционного рынка. Ценой инвестиционных ресурсов выступает обычно ставка процента, которая формируется на рынке капитала.

7. Инвестиции как объект собственности и распоряжения.

Как объект предпринимательской деятельности инвестиции являются носителем прав собственности и распоряжения. Если на первоначальном этапе инвестирования капитала титул собственности и права распоряжения им были связаны с одним и тем же субъектом, то по мере дальнейшего экономического развития происходит постепенное их разделение. Первоначально это разделение произошло в сфере функционирования денежного капитала, вовлекаемого в инвестиционный процесс (по мере возникновения и развития кредитных отношений), а затем и капитала реального (по мере возникновения и развития лизинговых отношений). В современных условиях предприятие, использующее разнообразные формы капитала в инвестиционном процессе, может владеть правами распоряжения без права собственности на него.

Инвестируемый капитал как объект собственности может выступать носителем всех форм этой собственности - индивидуальной частной, коллективной частной, муниципальной, общегосударственной и т.п. Носителем титула собственности капитал выступает прежде всего как накопленный инвестиционный ресурс. При разделении в экономическом процессе прав собственности и использования капитала как инвестиционного ресурса в разрезе различных субъектов, роль этого капитала как объекта собственности носит пассивный характер.

Инвестируемый капитал как объект распоряжения может выступать во всех разрешенных законодательством формах и видах этого распоряжения. Носителем прав распоряжения может выступать при этом как финансовый, так и реальный капитал. В экономическом процессе роль инвестируемого капитала как объекта распоряжения носит активный характер по отношению к капиталу как объекту собственности.

Как объект собственности и распоряжения капитал как инвестиционный ресурс формирует также определенные пропорции его использования отдельными предприятиями, отражаемые соотношением собственного и заемного капитала.

8. Инвестиции как объект временного предпочтения.

Процесс инвестирования капитала непосредственно связан с фактором времени. С позиций этого фактора предназначенный к инвестированию капитал может рассматриваться как запас ранее накопленной экономической ценности с целью возможного ее приумножения в процессе инвестиционной деятельности, а с другой, — как задействованный экономический ресурс, способный увеличить объем Потребления благ инвестора в любом интервале предстоящего периода. При этом экономическая ценность сегодняшних и будущих благ, связанных с инвестициями, для владельцев инвестируемого капитала неравнозначно. Экономическая теория утверждает, что сегодняшние блага всегда оцениваются индивидуумом выше благ будущих.

Между инвестированием капитала и получением инвестиционного дохода временной лаг может характеризоваться большим или меньшим интервалом. Соответственно перед инвестором всегда стоит альтернатива временного предпочтения использования капитала — избрать для инвестиционной деятельности кратко- или долгосрочные объекты (инструменты) инвестирования с соответственно дифференцированным уровнем инвестиционного дохода.

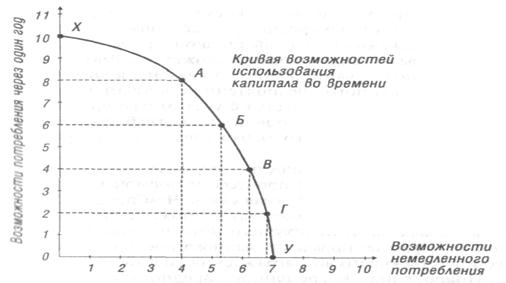

Альтернатива выбора варианта объема вовлекаемого в инвестиционный процесс капитала во времени связана с оценкой возможностей потребления, которые возникают в различные интервалы будущего периода. В процессе такой оценки учитывается относительная ценность, которую конкретный инвестор придает возможностям своего потребления во времени. Этот выбор осуществляется в пределах "кривой возможностей использования капитала во времени ", график которой представлен на рис. 1.9.

На приведенном графике кривая ХУ демонстрирует все сочетания возможного использования капитала во времени на цели текущего и будущего (будущий период ограничен одним годом) потребления. Отрезок ОУ на горизонтальной оси характеризует альтернативные возможности доступного для данного капитала текущего потребления (от полного отказа от текущего потребления в точке 0 до полного использования капитала на текущее потребление в точке У). Соответственно отрезок ОХ на вертикальной оси характеризует альтернативные для данного капитала потенциальные возможности будущего потребления. Конкретные возможности альтернативного соотношения объемов текущего и будущего потребления в пределах используемой суммы капитала демонстрируют точки А, Б, В и Г, расположенные на кривой ХУ. При выборе любой из этих альтернатив объем возможного потребления инвестора через один год будет превышать объем потребления, от которого он отказывается в текущем году.

Рисунок 1.9. График, характеризующий кривую возможностей использования инвестируемого капитала во времени.

Количественным измерителем эффективности использования капитала во времени выступает "норма временного предпочтения". Она определяет соотношение оценок инвестором потребительских благ будущего и текущего периода. Расчет этого показателя осуществляется по следующей формуле:

![]() ,

,

где НВП — норма временного предпочтения, выраженная десятичной дробью;

ПББ — суммарная оценка будущих потребительских благ, приобретаемых на единицу имеющегося капитала;

ПБТ — суммарная оценка текущих потребительских благ, приобретаемых на единицу имеющегося капитала.

Норма временного предпочтения носит индивидуальный характер. Она формируется с учетом размера доходов инвестора, сложившегося уровня его потребления, насыщенности потребительского рынка товарами и услугами и ряда других факторов.

Между продолжительностью периода использования капитала в экономическом процессе и нормой временного предпочтения существует прямая связь. Чем продолжительней интервал времени отложенных возможностей использования капитала на цели текущего потребления, тем выше должен быть размер нормы временного предпочтения (размер соответствующего вознаграждения собственника капитала). Прирост нормы временного предпочтения с увеличением интервала использования капитала характеризует "предельную норму временного предпочтения".

С увеличением интервала использования капитала в инвестиционном процессе предельная норма временного предпочтения имеет тенденцию к росту. Это связано с тем, что индивидуум при прочих равных условиях будет рассматривать дополнительные возможности будущего потребления как все менее и менее ценные по сравнению с потреблением текущим. Эту тенденцию можно проследить по данным ранее рассмотренного графика кривой возможностей использования капитала во времени (рис. 1.9). Наклон кривой в любой точке будет характеризовать предельную норму доходности, которая, наоборот, с течением времени снижается.

Оптимальность использования инвестируемого капитала во времени характеризуется определенным критерием. В основе такого критерия лежит сопоставление предельной нормы временного предпочтения (индивидуализированной для данного собственника капитала) с предельной доходностью капитала.

Этот критерий гарантирует максимизацию благосостояния собственника капитала, если целью его вовлечения в инвестиционный процесс является оптимизация распределения потребления во времени.

Похожие работы

... определенный порог, то предприятие может разориться. Поэтому в рыночных условиях максимизация прибыли может выступать как одна из важнейших задач инвестиционной деятельности, но не как главная цель инвестиционного менеджмента. 2) С точки зрения теории устойчивого экономического роста главной целью инвестиционной деятельности является обеспечение финансового равновесия предприятия в процессе его ...

... обслуживания и ремонта; - текущий мониторинг экономических показателей функционирования созданного предприятия. 2. Исследование и анализ структурно-инвестиционных процессов в экономике Республики Дагестан 2.1 Анализ динамики и структуры инвестиционной деятельности РД Республика Дагестан по уровню социально-экономического развития занимала в дореформенный период и занимает сейчас одно из ...

... использования ресурсов ООО ТД «Риал». 2.2 Расчет чистого дисконтированного дохода Компания ООО ТД «Риал» предполагает занять нишу в сфере торгово-закупочной деятельности, прямых продаж IT-оборудования в корпоративный сектор. Для достижения конкурентных преимуществ предполагаются следующие особенности и отличия от других компаний данного сектора рынка: отсутствие традиционного офиса ...

... существенно приблизить начальную цену пакета акций к рыночным котировкам: 1. Метод расчетной капитализации. 2. Метод группировок. 3. Практическая реализация основных положений инвестиционной стратегии корпорации 3.1. Основные критерии принятия решения на инвестирование Эффективность и внешняя среда Эффективность инвестиционной деятельности весьма важно рассматривать не только как ...

0 комментариев