Инвестиционные проекты: экономическое содержание, основные виды и стадии реализации

Методика оценки эффективности инвестиционных проектов

Краткая экономико-организационная характеристика предприятия

Расчет чистого дисконтированного дохода

Расчет дисконтированной экономической прибыли

Индекс прибыльности инвестиций

Анализ рисков инвестиционного проекта

Навигация

Анализ окупаемости инвестиционного проекта по налаживанию прямых продаж IT-оборудования

Анализ окупаемости инвестиционного проекта по налаживанию прямых продаж IT-оборудования

106055

знаков

13

таблиц

4

изображения

Содержание

Введение

Глава 1. Теоретические основы инвестиционного проектирования

1.1 Сущность инвестиций, их основные классификации и структура

1.2 Инвестиционные проекты: экономическое содержание, основные виды и стадии реализации

1.3 Методика оценки эффективности инвестиционных проектов

Глава 2. Разработка инвестиционного проекта ТД «Риал»

2.1 Краткая экономико-организационная характеристика предприятия

2.2 Расчет чистого дисконтированного дохода

2.3 Расчет дисконтированной экономической прибыли

2.4 Расчет срока окупаемости

2.5 Расчет внутренней нормы доходности

2.6 Индекс прибыльности инвестиций

Глава 3. Анализ экономической эффективности инвестиционного проекта

3.1 Анализ показателей эффективности инвестиций

3.2 Анализ чувствительности инвестиционного проекта

3.3 Анализ рисков инвестиционного проекта

Заключение

Список использованной литературы

Введение

В современном мире многообразных и сложных экономических процессов и взаимоотношений между гражданами, предприятиями, финансовыми институтами, государствами на внутреннем и внешнем рынках острой проблемой является эффективное вложение капитала с целью его приумножения, или инвестирование. Экономическая природа инвестиций обусловлена закономерностями процесса расширенного воспроизводства и заключается в использовании части дополнительного общественного продукта для увеличения количества и качества всех элементов системы производительных сил общества. Источником инвестиций является фонд накопления, или сберегаемая часть национального дохода, направляемая на увеличение и развитие факторов производства, и фонд возмещения, используемый для обновления изношенных средств производства в виде амортизационных отчислений. Все инвестиционные составляющие формируют таким образом структуру средств, которая непосредственно влияет на эффективность инвестиционных процессов и темпы расширенного воспроизводства.

Процесс инвестирования принято реализовывать с помощью разработки и последующего выполнения инвестиционного проекта.

В данной дипломной работе мы хотим отразить наиболее важные моменты эффективности финансовых расчетов в инвестиционных проектах (бизнес-планировании), показать основные финансовые расчеты по конкретному предприятию, выдвинуть свои предложения по совершенствованию финансовых расчетов с целью эффективного вложения средств в данный инвестиционный проект.

Целью данной дипломной работы является полное изучение понятия инвестиционного проектирования, аспектов бизнес-планирования и осуществление расчетов в этой области, изучение данной проблемы на примере бизнес-плана инвестиционного проекта на ОАО "Промтрактор", указание на недостатки в финансовых расчетах, предложение решения по их совершенствованию, а также получение навыков по составлению бизнес-плана и осуществлению в нем финансовых расчетов.

Для достижения поставленной цели в работе решены следующие задачи:

охарактеризованы теоретические положения инвестиционного проектирования, методы финансирования и оценки эффективности инвестиционных проектов;

дана организационно-экономическая характеристика ТД «Риал»;

разработан инвестиционный проект «производство тракторных гусениц широкой номенклатуры» и определена его экономическая эффективность.

В I главе рассмотрены теоретические вопросы основных положений инвестиционного проектирования, инвестиционных потребностей проекта и источников финансирования, приводятся основные критерии эффективности инвестиционного проекта и источники их финансирования.

Во II главе проведен анализ и дается краткий отчет об ТД «Риал», его характеристика и финансово-хозяйственная деятельность.

На основе составленного бизнес-плана инвестиционного проекта в III главе приводятся основные финансовые расчеты по данному проекту в прогнозе на период пять лет.

Глава 1. Теоретические основы инвестиционного проектирования

1.1 Сущность инвестиций, их основные классификации и структура

В современной экономической науке разработана система научно-практических знаний, связанная с проблемами инвестиций и инвестиционной политики, получившая название инвестиционный менеджмент.

Сущность инвестиционного менеджмента заключается в постановке грамотной работы с инвестициями, направленной на получение прибыли и расцвета компании.

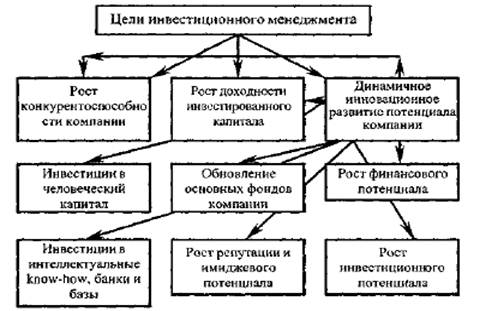

Основной целью инвестиционного менеджмента принято считать положительные желаемые конечные результаты, которых требуется достичь в процессе управления инвестициями компании в виде ряда промежуточных или конечных результатов ее деятельности.

Основные цели и задачи инвестиционного менеджмента приведены на рис. 1.1.

Рис. 1.1 – Цели и задачи инвестиционного менеджмента

Главными направлениями инвестирования компаний-лидеров являются:

рост конкурентоспособности. Это главное направление инвестирования, потому что неконкурентоспособные компании становятся банкротами;

рост доходности инвестируемого капитала;

развитие производственного, кадрового и экономического потенциалов компании.

В российских условиях применяют упрощенные расчеты, которые приводят к выбору неэффективных вариантов из имеющихся немногочисленных альтернатив. Во многих организациях крупные инвестиции на покупку оборудования, реконструкцию часто реализуются вслепую, наугад, с расчетами по устаревшим методикам, которые дают ложный ответ о реальной отдаче и эффективности капиталовложений.

Инвестиции – вложения денежных средств в различного рода активы для дальнейшего получения доходов от них. Инвестициями называют покупку предприятиями нового оборудования, физическими лицами – ценных бумаг на фондовой бирже и прямые инвестиции в предприятия на конкретные производственные проекты.

В коммерческой практике принято различать три типа инвестиций с точки зрения объекта, на который они направлены:

Инвестиции в физические (реальные) активы (производственные здания, сооружения, любые виды машин и оборудования со сроком службы более одного года).

Инвестиции в нематериальные активы (ценности, получаемые фирмой в результате приобретения лицензий, разработки торговых знаков, переобучение или повышение квалификации персонала).

Инвестиции в денежные активы, или портфельные инвестиции (права на получение денежных сумм от других физических и юридических лиц в виде депозитов в банке, облигаций, акций или, другими словами, контракты, записанные на бумаге).

Инвестиции могут быть внешними и внутренними. Внутренние инвестиции предприятия – это инвестиции, осуществляемые за счет собственных источников, в частности нераспределенной прибыли. Внешние инвестиции привлекают извне посредством продажи акций и облигаций предприятия, получения банковских ссуд.

По срокам действия инвестиции разделяются на долгосрочные (более 12 месяцев) и краткосрочные (менее 12 месяцев).

Сегодня мощный инструмент инвестиционного планирования в России сведен к бизнес-планам, которые часто рассчитаны с ошибками, выполнены формально, для получения кредитов, а не для эффективного управления ими. Срок жизни среднего бизнес-плана не более 10 дней, но и устаревшие планы продолжают упорно использовать в практике управления компаниями месяцами и даже годами. В бизнес-план встроены десятки и сотни взаимозависимых показателей, которые быстро изменяются, но большая часть этих изменений чаще всего не учитывается.

Во многих компаниях руководители и многие менеджеры не могут проверить правильность и корректность сделанных расчетов, так как не владеют технологиями расчета основных показателей. Бизнес-планы многих российских компаний вместо инструмента планирования стали многостраничными, бюрократизированными и неуправляемыми документами. Часто ошибочный бизнес-план ведет к банкротству руководство, которое слышать не хочет о планировании затрат на науку и исследования, обучение своего персонала новым методам.

Существуют два основных теоретико-экономических подхода: нормативный (предписывающий инвестору, что и как делать) и позитивный (описывающий модели ценообразования и динамики рынков). Самыми важными их представителями являются соответственно две работы (получившие каждая Нобелевскую премию по экономике) – подход Гарри Марковица к проблеме оптимального портфеля и модель оценки финансовых активов (Capital Asset Pricing Model, САРМ) Уильяма Шарпа.

В качестве основных понятий теории инвестиций выделяют инвестиционную среду и инвестиционный процесс, которые и определяют выбор инвесторов. Основными компонентами инвестиционной среды являются ценные бумаги, обращающиеся на финансовом рынке, условия их продажи и приобретения; структура финансовых рынков, а также финансовые посредники, функционирующие на этих рынках и связывающие покупателей и продавцов.

Инвестиционный процесс состоит из выбора инвестиционной политики, или стратегии инвестора, анализа рынка ценных бумаг; формирования портфеля ценных бумаг; оценки эффективности портфеля и его пересмотра. Инвестиционная политика подразумевает выбор инвестором цели, объема инвестируемых средств, приблизительной структуры портфеля. Инвестор планирует, какой тип бумаг он будет покупать, на какой срок, на каком рынке. Разные инвесторы ставят перед собой различные цели в зависимости от индивидуальных предпочтений. Коротко этапы инвестиционного процесса заключаются в следующем:

1. Выбор инвестиционной политики (ответ на вопрос «что есть» и «что нужно»).

2. Анализ рынка – фундаментальное и техническое прогнозирование рисков и доходностей на рынке.

3. Формирование портфеля активов – распределение капитала между выбранными активами в определенной пропорции для достижения заданной цели.

4. Реструктурирование портфеля – изменение состава портфеля при изменении целей и внешних условий.

5. Оценка эффективности портфеля – сравнение качества управления портфелем с эталоном.

Инвестиционный портфель – это комбинация различных ценных бумаг, составленная инвестором в соответствии с его предпочтениями относительно риска и доходности.

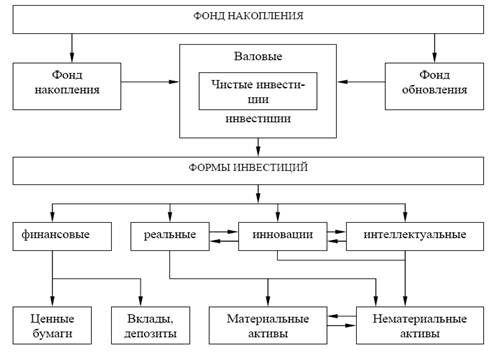

На рис. 1.2 приведена схема классификации инвестиций по формам. Фонд накопления как сберегаемая часть национального дохода является основным источником инвестиций. Условно он может быть подразделен на фонд возмещения и фонд обновления. За счет этих фондов осуществляются соответственно валовые и чистые (в их составе) инвестиции.

Рис. 1.2 – Классификация инвестиций

Финансовые инвестиции – это вложения средств в различные финансовые инструменты: фондовые (инвестиционные) ценные бумаги, специальные (целевые) банковские вклады, депозиты, паи и т.д.

Реальные инвестиции – это вложения в производственные фонды (основные и оборотные). В основном, это вложения в материальные активы – здания, сооружения, оборудование и другие товароматериальные ценности, а также нематериальные активы (патенты, лицензии, «ноу-хау», техническая, научно-практическая, инструктивная, технологическая, проектно-сметная и другая документация).

Инновационная форма инвестиций (вложения в новшества) – это, в основном, вложения в нематериальные активы, обеспечивающие развитие НТП и успешное противодействие конкурентам на товарных рынках.

Инвестиционная деятельность – это последовательная совокупность действий ее субъектов (инвесторов и участников) по осуществлению инвестиций с целью получения дохода или прибыли. Каждое государство как субъект инвестиционной деятельности определяет правовые, экономические, социальные условия этой деятельности в своем законодательстве. В более узкой трактовке этого понятия употребляют термин «инвестиционный процесс». Это понятие обычно связывается с обоснованием и реализацией реальных инвестиций, т.е. с осуществлением реальных инвестиционных проектов.

В связи с тем что правовые нормы, регулирующие весь комплекс проблем, возникающих в процессе привлечения и использования инвестиций, выходят за рамки какой-либо одной отрасли права, все относящееся к регулированию инвестиционной деятельности национальное законодательство подразделяется на специальное и гражданское. Специальное законодательство составляют предметные (или рамочные) законодательные и подзаконные акты, специально ориентированные на регламентацию правового режима собственно инвестиционной деятельности или ее конкретных организационных и правовых форм, легализованных в Российской Федерации. К подобным актам относятся прежде всего Федеральные законы "Об инвестиционной деятельности в РСФСР", "Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений", "Об иностранных инвестициях в РФ", "О рынке ценных бумаг", "О лизинге", "О соглашениях о разделе продукции", и некоторые другие законодательные акты, а также правовые акты Президента Российской Федерации, правовые акты Правительства Российской Федерации (например, Постановление "О комплексной программе стимулирования отечественных и иностранных инвестиций в экономику РФ" и др.) и отдельные ведомственные нормативные акты Министерства финансов, Федеральной налоговой службы, Государственного таможенного комитета и т.д. Перечисленные и многие другие нормативные акты содержат нормы различных отраслей права и регулируют различные по своему характеру правоотношения в инвестиционной сфере.

Гражданское законодательство составляют комплексные законодательные и подзаконные акты, носящие универсальный характер и устанавливающие основные принципы и общие положения правового регулирования деятельности на территории Российской Федерации отечественных и зарубежных инвесторов наряду с другими субъектами хозяйственной деятельности либо комплексно регулирующие правоотношения в отдельных сферах экономики и составляющие отдельные отрасли или подотрасли российского законодательства. К таким актам относятся прежде всего Гражданский кодекс Российской Федерации, законодательные акты в сфере приватизации, Федеральные законы "Об акционерных обществах", "Об обществах с ограниченной ответственностью", "Об основах государственного регулирования внешнеторговой деятельности", "О валютном регулировании и валютном контроле" и др., Таможенный кодекс РФ и иные акты таможенного законодательства, Налоговый кодекс РФ наряду с комплексом отраслевых актов, Указы Президента Российской Федерации (например, "О государственной программе приватизации государственных и муниципальных предприятий в Российской Федерации" и др.), правовые акты Правительства Российской Федерации (например, Постановления "О порядке лицензирования отдельных видов деятельности", "О ввозных таможенных тарифах" и т.д.), некоторые акты Центрального банка Российской Федерации и отдельные нормативные акты федеральных органов исполнительной власти. Гражданское законодательство опосредует взаимоотношения по поводу различного рода сделок, договоров, вещных прав, вопросов представительства, исковой давности.

Субъекты Федерации принимают собственные законодательные акты по отдельным вопросам инвестиционной деятельности. Например, в г. Москве действуют: Постановления Правительства Москвы от 12 декабря 2006 г. N 968-ПП "О мерах по совершенствованию подготовки и реализации инвестиционных градостроительных проектов в городе Москве", "О совершенствовании порядка организации проведения инвестиционных торгов", приложение к Постановлению Правительства Москвы от 28 декабря 2005 г. N 1089-ПП "Порядок оформления и учетной регистрации инвестиционных контрактов, заключенных между Правительством Москвы и инвесторами...", распоряжения Правительства Москвы от 12 января 2006 г. N 3-РП "О порядке финансового обеспечения реализации инвестиционных проектов на территории города Москвы", от 7 декабря 2004 г. N 2450-РП "О мерах по повышению эффективности системы координации и контроля за реализацией инвестиционных проектов на территории города Москвы" и др.

Проблемы иерархии национальных нормативных актов в нашем праве нет. Нормы специальных законов превалируют над общегражданскими. Обычно подобная оговорка содержится в самих специальных законах, например, в п. 4 ст. 1 Закона о соглашениях о разделе продукции: "В случае, если законодательными актами Российской Федерации установлены иные правила, чем те, которые предусмотрены настоящим Федеральным законом, в сфере регулирования отношений, указанных в пункте 1 настоящей статьи, применяются правила настоящего Федерального закона". Что же касается соотношения норм международных договоров, заключенных Российской Федерацией, и национального права, то оно также однозначно решено и закреплено в первую очередь в Конституции РФ. Так, ч. 4 ст. 15 Конституции РФ гласит: "Общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются составной частью ее правовой системы. Если международным договором Российской Федерации установлены иные правила, чем предусмотренные законом, то применяются правила международного договора".

Аналогичный подход содержит ст. 7 ГК РФ: "1. Общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются, в соответствии с Конституцией Российской Федерации, составной частью правовой системы Российской Федерации".

Существует множество норм международных актов, содержащихся в многосторонних и двусторонних международных договорах, конвенциях, договорах, заключаемых в каждом конкретном случае, которые регулируют вопросы инвестиционных отношений, например, таких документах, как: Конвенция об учреждении Многостороннего агентства по гарантиям инвестиций (Сеул, 11 октября 1985 г.), Конвенция об урегулировании инвестиционных споров между государствами и физическими или юридическими лицами других государств (Вашингтон, 18 марта 1965 г.), Конвенция УНИДРУА о международном финансовом лизинге. Большую группу международных актов составляют соглашения о поощрении и взаимной защите капиталовложений между Россией и другими государствами.

К числу основных понятий, которыми оперируют действующее инвестиционное законодательство и отечественная наука, относятся "инвестиционная деятельность", "инвестирование", "инвестиционный процесс". С первого взгляда все они отражают одно явление - деятельность инвестора и тем самым являются синонимичными. С другой стороны, законодатель, возможно, хотел провести различие между ними и потому ввел их в оборот не случайно.

В юридической науке первые две категории обычно рассматриваются как синонимы и определяются как вложение объектов или действия инвестора по вложению объектов, т.е. как процесс. Это позволяет отграничить их от другой категории - инвестиции.

К примеру, В.А. Бублик предлагает следующую дефиницию. Инвестирование - это долгосрочное вложение любых видов имущественных и интеллектуальных ценностей в предпринимательскую деятельность с целью извлечения прибыли либо достижения экономического либо иного положительного социального эффекта. Ю.В. Потапова полагает, что инвестиционная деятельность - это вложение объектов гражданских прав, за исключением предусмотренных законодательством, в объекты предпринимательской и (или) иной не запрещенной законом деятельности и осуществление практических действий с целью получения прибыли и (или) достижения иного полезного эффекта. По мнению В.В. Бочарова, инвестиционная деятельность представляет собой совокупность практических действий юридических лиц, государства и граждан по реализации инвестиций.

А.А. Горягин определяет инвестиционную деятельность как коммерческую деятельность инвестиционных учреждений, направленную на получение прибыли путем систематического осуществления инвестиционных операций на основании лицензии Центрального банка Российской Федерации, полученной после государственной регистрации кредитной организации в соответствии с действующим федеральным законодательством. К последней дефиниции есть справедливый вопрос. Неясно, почему ее автор сужает инвестиционную деятельность до деятельности только инвестиционных учреждений - банков, которые имеют лицензию Центрального банка Российской Федерации на осуществление банковских операций. Осуществлять вложения инвестиций могут и иные лица, например застройщики (индивидуальные предприниматели и коммерческие организации).

Федеральный закон от 25 февраля 1999 г. N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" (далее - Закон о капитальных вложениях) в ст. 1 предусматривает, что инвестиционная деятельность - это вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта. Согласно п. 2 ст. 1 Закона РСФСР от 26 июня 1991 г. N 1488-1 "Об инвестиционной деятельности в РСФСР" инвестиционная деятельность также включает в себя, во-первых, вложение инвестиций, или инвестирование, а во-вторых, совокупность практических действий по реализации инвестиций.

Таким образом, в настоящее время в основном создана нормативная база деятельности инвесторов. Осуществление инвестиционной деятельности на территории Российской Федерации, полученный правоприменительный опыт выявили многочисленные недостатки, пробелы в инвестиционном законодательстве РФ. Несовершенство нормативной базы, отсутствие единого доктринального и законодательного подхода по вопросам инвестиционных правоотношений являются благодатной почвой для возникновения инвестиционных споров как между самими инвесторами, так и между государством и инвесторами. Поэтому, для того чтобы иметь правовые возможности для защиты прав и законных интересов инвесторов, необходим надлежащий механизм для решения возникающих споров. Для решения указанных задач исключительно важное значение имеет судебно-арбитражная практика. Согласно Конституции РФ только суд, а не какой-либо иной орган государственной власти или управления вправе принимать на себя функции и полномочия, находящиеся в компетенции судов, указанных в Конституции и федеральных конституционных законах.

Похожие работы

... этапе осуществления проекта); заём со снижений ставкой (залоговый счет открывает продавец поставляемого оборудования). 3.2 Традиционное и венчурное финансирование В ряду проблем финансирования инвестиционных проектов можно выделить их ядро - проблемы, связанные с недостатком собственного капитала предпринимателей. В частности, хронический дефицит собственных средств испытывает подавляющее ...

... рассчитаем их влияние на изменение уровня рентабельности по продукции вида А: в том числе: ГЛАВА 3. ИНВЕСТИЦИОННЫЙ ПРОЕКТ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА В процессе анализа финансово-хозяйственной деятельности КПТУП «Мозырский городской молочный завод» мы выявили ухудшение производственно-хозяйственной деятельности предприятия. Так же мы установили, ...

... для поддержания наметившихся положительных сдвигов в сфере производства и инвестиций и выхода России на траекторию устойчивого экономического роста. 2.2.Рекомендации целевой группы по улучшению инвестиционного климата Россия и Европейский союз являются партнерами, взаимная заинтересованность которых возрастает. Участники "Круглого стола промышленников России и Европейского союза" ставят цепью ...

... финансового раздела бизнес-плана исходить из того, что определение средств, необходимых для финансового развития предприятия, предполагает оценку этого плана как инвестиционного проекта. Это означает, что предусмотренные бизнес-планом затраты предприятия должны быть обоснованы их экономической эффективностью. Прогноз финансовых результатов только тогда будет достоверным, когда достоверны ...

0 комментариев