Концептуальные основы построения платежного баланса

Методологические подходы

При оценке операций платежного баланса должны использоваться фактические рыночные цены

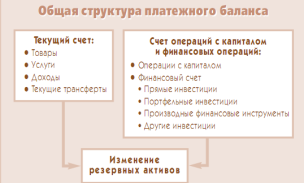

Аналитическое представление платежного баланса

Анализ формирования платежного баланса Республики Беларусь

Анализ состояния платежного баланса Республики Беларусь за 2007 г

Платежный баланс Республики Беларусь за январь-июнь 2008 г

Навигация

Анализ формирования платежного баланса Республики Беларусь

Платежный баланс Республики Беларусь

108330

знаков

0

таблиц

0

изображений

2. Анализ формирования платежного баланса Республики Беларусь

2.1 Становление и развитие статистики платежного баланса в Республике Беларусь

После обретения независимости и суверенитета Республикой Беларусь руководство страны объявило о смене принципов управления государством и приверженности к рыночным инструментам и регулирования экономики. Это требовало сформировать соответствующую систему государственных институтов. Необходимо было создать отлаженную систему сбора, обработки и анализа статистической информации, базирующуюся на международных принципах, учитывающую происходящие изменения и позволяющую делать межстрановые сопоставления. Эти факторы определили специфику становления и развития статистики платежного баланса Республики Беларусь.

Исходным пунктом становления статистики платежного баланса Республики Беларусь можно считать постановление Совета Министров от 30.03.1992 г. № 174 «О переходе Республики Беларусь на принятую в международной практике систему учета и статистики». Данный документ был направлен «на создание системы статистики, соответствующей новым экономическим отношениям, обеспечивающей анализ социально-экономических процессов и выработку способов воздействия на них». За Госкомстатом закреплялась ответственность публикации платежного баланса и ряда других показателей. Часть работы по разработке отдельных показателей Госкомстат мог передавать Национальному банку и Министерству финансов. Данным постановлением также устанавливалось, что Госкомстат ведет сбор и разработку данных таможенных деклараций по внешней торговле.

В 1992 г. республика вступила в Международный валютный фонд (МВФ) и другие международные организации. Тем самым, согласно требованиям МВФ к членам организации, Республика Беларусь взяла на себя обязательство ежегодно составлять и предоставлять МВФ платежный баланс страны.

Изменениями, внесенными 8 декабря 1992 г. в Закон «О Национальном банке Республики Беларусь», к основным функциям Национального банка была добавлена разработка платежного баланса. С этого момента составление и публикация платежного баланса Республики Беларусь находится в его компетенции, для чего в банке был создан соответствующий отдел.

В 1993 г. в результате совместной работы Национального банка, Министерства экономики, Министерства статистики и анализа был опубликован первый платежный баланс республики. Он содержал данные о проведенных внешнеэкономических операциях за 1992 г. и был составлен по методологии 4-го Руководства в укрупненном разрезе.

Со временем государственные органы все больше внимания начали придавать составлению и анализу платежного баланса. Его важность косвенно подтверждается принятием ряда нормативных документов, среди которых следует выделить Указ Президента Республики Беларусь от 03.03.1999 г. № 129 «Перечень сведений, составляющих государственную тайну Республики Беларусь» и постановление Совета Министров Республики Беларусь 29 мая 2001 г. № 784 «О перечне информационных ресурсов, имеющих государственное значение», дополняющее Закон «Об информатизации».

Среди проблем, с которыми столкнулись на первых этапах специалисты платежного баланса республики при его составлении, следует выделить:

• отсутствие четко сформированного правового поля, в рамках которого должен осуществляться сбор, обработка и анализ первичной статистической информации, необходимой для составления платежного баланса. Ситуация усложнялась еще и отсутствием налаженных информационных потоков между различными ведомствами. Прежде всего, это относилось к Государственному таможенному комитету, Министерству статистики, Национальному банку, Министерству финансов, Министерству экономики, Министерству внешнеэкономических связей, т.е. организациям, осуществлявшим сбор первичной информации и к тем, кто в дальнейшем ее обрабатывал. Это порождало множество проблем. В частности, существовали разные стоимостные оценки внешней торговли Министерством статистики и Государственным таможенным комитетом, резервные активы Министерства финансов не включались в активы органов денежно-кредитного регулирования и т.д.;

• неразработанность первичных документов сбора статистической информации. Особенностью становления статистики внешнеэкономических операций было то, что ее пришлось создавать практически с нуля. Прежний опыт и наработки в данной сфере использовать было невозможно. Так, например, ликвидация государственной монополии на осуществление внешнеторговых операций сделала неприемлемым получение статистической информации на основе отчетности внешнеторговых организаций;

• отсутствие методик экспертных оценок и различных корректировок. В качестве примера можно привести оценку оплаты труда выезжающих за рубеж на работу граждан республики, расходы туристов, трансфертов, связанных с миграционными процессами (корректировка экспорта-импорта на имущество мигрантов), корректировка импорта в цены ФОБ.

Процесс преодоления вышеназванных проблем растянулся на достаточно долгое время. Были приняты законы «Об информатизации» (6 сентября 1995 г.) и «О государственной статистике» (17 февраля 1997 г.). Однако они носили общий характер и регулировали работу государственных статистических органов в целом. Первый закон регламентировал «правоотношения, возникающие в процессе формирования и использования документированной информации и информационных ресурсов». Второй был направлен на «определение порядка организации государственной статистики, регулирования правовых отношений, связанных со статистической деятельностью органов государственной статистики, министерств и других республиканских органов государственного управления, ведущих государственную статистику».

Таким образом, де-факто, отношения между отдельными государственными учреждениями регламентируются внутриведомственными положениями и межведомственными договорами. К негативным моментам следует отнести и то, что регулирование взаимоотношения между органами, предоставляющими статистическую информацию и ее непосредственными потребителями, (т.е. физическими и юридическими лицами), в законодательстве республики не нашло своего отражения. В условиях нестабильности показателей внешнего сектора экономики (проблема отрицательного сальдо внешней торговли, виды и размеры привлечения иностранных инвестиций в страну, вопросы связанные с практикой валютного курсообразования) имеющаяся у государственных органов возможность выбирать, какую информацию и кому можно предоставлять приводила к излишней закрытости информации.

На повышение качества статистики внешней торговли было направлено постановление Кабинета Министров РБ от 21.02.1996 г. № 129 «О совершенствовании ведения статистики внешней торговли». Оно обязывало Государственный таможенный комитет вести статистику внешней торговли на основе грузовых таможенных и статистических деклараций и предоставлять полученную информацию Министерству статистики и анализа, которое должно вести разработку отчетного торгового баланса Республики Беларусь.

Отдельного рассмотрения требует проблема статистического учета внешней торговли между Республикой Беларусь и Российской Федерацией. Постановлением Совета Министров Республики Беларусь от 31.12.1992 г. № 799 «О дополнительных мерах по организации таможенного контроля в Республике Беларусь» были размещены пункты таможенного оформления на границе Республики Беларусь с Российской Федерацией. Развитие интеграционных процессов, в первую очередь, это создание Таможенного союза между Беларусью и Россией (6 января 1995 г.) привело к снятию таможенного контроля на совместной границе между странами (Указ Президента Республики от 30.05.1995 г. № 208 «Об отмене таможенного контроля на границе Республики Беларусь с Российской Федерацией»).

Отсутствие таможенной границы между странами привело, соответственно, к отсутствию таможенных данных о торговле с Россией, вследствие чего Минстат был вынужден делать досчеты, основываясь на данных статистики предприятий и на собственные расчеты производства-потребления основных видов продукции. Таким образом, полностью перейти на учет экспорта-импорта товаров только на основе таможенных деклараций в настоящее время не представляется возможным.

Отдельного рассмотрения требует переход практики составления платежного баланса на основе 5-го Руководства. Когда в республике в 1993 г. был составлен и опубликован первый платежный баланс, МВФ поставил перед национальными статистическими органами задачу изменить подходы к составлению платежного баланса и перейти на новое Руководство.

Эти изменения выдвигали новые требования к первичным формам отчетности, которые нуждались в переработке. Также было необходимо найти новые источники информации и разработать методики стоимостной оценки отдельных показателей, используя статистические данные стран внешнеэкономических партнеров. Если счет «Текущих операций» был приведен в соответствие с 5-м Руководством достаточно быстро, то отдельные статьи «Счета операций с капиталом и финансовых операций» еще продолжительное время компилировались на основе 4-го Руководства. Особенно проблематично было провести деление операций по секторам экономики и наладить учет краткосрочных активов [3, с. 3]. Процесс постепенной трансформации (переход на 5-е Руководство) затянулся почти на пять с половиной лет (1993—1998 гг.), усугубляя стоявшую проблему сопоставимости статей платежного баланса.

Также требовали учета при составлении платежного баланса некоторые текущие проблемы. Сложное финансовое состояние реального сектора экономики приводило к образованию задолженности по торговым кредитам, регистрируемой по статье «Коммерческие кредиты» счета «Другие инвестиции». Регистрация задолженности в белорусских рублях приводила к искажению стоимостной оценки данной статьи. Это происходило вследствие того, что расчеты между хозяйствующими субъектами происходили в твердой валюте или фиксировались в долларовом эквиваленте. Поэтому в условиях инфляции при погашении долга перечисляемая сумма не была эквивалентна той, которая была отражена в платежном балансе.

Структура экономики, оставшаяся от бывшего Советского Союза, нехватка собственных оборотных средств, наличие дешевой рабочей силы привели предприятия к использованию схем, связанных с переработкой давальческого сырья. Прежде всего, это касается нефти и нефтепродуктов, сырья для химической и легкой промышленности. В платежном балансе операции с давальческим сырьем отображаются по статье «Экспорт/импорт товаров» раздела «Товары», если продукты переработки остаются и потребляются в стране переработки. Если же совершается реэкспортная (реимпортная) операция (продукты переработки возвращаются в страну откуда они были импортированы или экспортированы), то тогда стоимость давальческого сырья и продуктов переработки находят свое отражение по статье «Товары для дальнейшей обработки» раздела «Товары». Если продукты переработки экспортируются в третьи страны, то в платежном балансе страны, где осуществлялась переработка сырья, перемещение товаров через границу не отображается, а стоимость переработки давальческого сырья показывается как экспорт услуг.

Низкий уровень реальных доходов населения привел к широкой практике выезда граждан за рубеж с целью временного трудоустройства. Для учета доходов резидентов, полученных в качестве оплаты труда, была разработана специальная методика на основе информации миграционных служб и статистических органов зарубежных стран о среднем уровне заработков и расходов в данных странах. Для уточнения данных также используется зеркальная статистика третьих стран.

Межстрановые ценовые диспропорции породили такое явление, как неорганизованную («челночную») торговлю. Ее учет сильно затруднен тем, что при ее осуществлении движение валюты и товаров может не декларироваться, так как объем валюты меньше установленных нормами сумм, подлежащих обязательной декларации, а товар ввозится или вывозится как личное имущество. Первые данные о стоимостных объемах неорганизованной торговли были опубликованы в конце 2001 г. (платежный баланс за 3 квартал 2001 г.).

Широко распространенная практика покупок подержанных автомобилей из-за рубежа приводит к необходимости поправок счета «Товары». Это связано с тем, что сумма вывезенных денег показывается по дебету счета «Поездки» и по кредиту соответствующей статьи финансового счета. При пересечении границы происходит регистрация импорта транспортных средств органами Государственного таможенного комитета. И если их учитывать по счету «Товары», то это приведет к двойному учету импорта автомобилей. Данные поправки (снижение импорта товаров на импорт легковых автомобилей ввезенных гражданами Республики Беларусь) начали применяться с 1999 г., но были впервые опубликованы только в платежном балансе за первое полугодие 2002 г.

В целом перечисленные факторы наложили отпечаток на составление платежного баланса. Национальный банк каждый год вносил корректировки в структуру платежного баланса, не давая объяснения, какие изменения имели место. Сопоставимые данные по платежному балансу, за рассматриваемый период, появились только в 1998 г., когда Национальный банк выпустил сборник с платежными балансами Республики Беларусь 1993—1997 гг., составленными по единой методологии на основе 5-го Руководства. Ежегодно Национальный банк производит уточнение динамических рядов статей платежного баланса, которые публикует в соответствующих сборниках (посвященных платежному балансу).

В настоящее время публикуемые Национальным банком платежные балансы Республики Беларусь могут быть классифицированы следующим образом:

• по форме представления: нейтральное (стандартное) и аналитическое представление платежного баланса;

• по детализации представления: в детальном постатейном представлении и в сокращенном варианте, где показываются только основные показатели платежного баланса;

• исходя из валюты, в которой производится стоимостная оценка: в белорусских рублях и в долларах США;

• по временному охвату: квартальные и годовые.

Несмотря на постоянное улучшение информационного наполнения публикаций Национального банка возникает вопрос: на сколько точны и верны представленные данные? В виду отсутствия доступа к первичной информации провести независимые расчеты невозможно. Поэтому оценить достоверность публично представляемой статистической информации возможно только косвенными методами.

Наиболее простым методом является анализ различных уточнений и поправок. Интерес представляет торговый баланс, который часто называют «возмутителем спокойствия» платежного баланса республики. Анализ уточнений производимых Минстатом в последующие периоды показал, что они незначительны и их значение имеет тенденцию к уменьшению. В настоящее время поправки не превышают 1 % от первоначального значения. Это свидетельствует об отсутствии умышленного завышения или занижения данных для получения более выгодных статистических показателей и улучшения качества статистики внешней торговли.

Однако до 2000 г. динамика внутригодовых стоимостных объемов экспорта и импорта товаров может быть искаженной. Статистические формы первичной отчетности составлялись с нарастающим итогом. При корректировке статистической отчетности хозяйствующим субъектам, осуществляющим внешнеторговую деятельность, было неизвестно, какой именно месяц (текущий или любой из предыдущих) подвергся корректировкам.

Анализ вносимых поправок в платежный баланс показал, что они носят комплексный характер и являются незначительными. Наибольшее количество корректировок было внесено в 2001 г. в платежном балансе за 2000 г. В основном изменения были связаны не с поступлением уточненных статистических данных, а с внедрением новых методов стоимостных оценок операций. Они (методы) появились в результате активного сотрудничества Национального банка Республики Беларусь и Центрального банка России в последние годы. Так, имевшие место исправления по счету «Резервные активы» (в платежных балансах 1999—2000 гг.) объясняются внедрением новых способов оценки иностранных активов, позволяющих оценивать и отсекать влияние курсовых колебаний на их стоимость. Таким образом, в платежном балансе республики показываются изменения вызванные только проведением операций с данными активами. Корректировки по статье «Прямые инвестиции» (в 2001 г. в платежном балансе за 2000 г.) происходили аналогичным образом в результате изменений в методике оценки прямых иностранных инвестиций.

Следует отметить и негативные моменты. Так, вследствие внесения уточнений, статья «Ошибки и пропуски», как правило увеличивала свое значение. Несмотря на то, что Национальный банк постоянно предпринимает попытки улучшить качество платежного баланса, неохваченным остается еще значительный пласт внешнеэкономических операций.

В целом можно утверждать, что национальными органами статистики достигнут высокий уровень составления платежного баланса и его данные вполне достоверны.

Однако приходится констатировать тот факт, что в настоящее время практически нет грамотных пользователей данных платежного баланса отсутствует активная дискуссия и полемика по проблемам платежного баланса.

Государственные органы зачастую гипертрофируют значения отдельных статей платежного баланса (например, прямые иностранные инвестиции, сальдо торгового баланса), не уделяя должного внимания анализу состояния всего платежного баланса в целом.

Со стороны частного сектора спрос на данные платежного баланса минимален. Для частного сектора состояние платежного баланса носит больше индикативный характер, необходимый для выработки стратегии в средне- и долгосрочной перспективе. Его грамотное применение (интерпритация) возможно лишь при использовании наряду с другими как макроэкономическими показателями экономики в целом, так и микропоказателями отдельной фирмы. Проведение качественных комплексных исследований силами сотрудников отдельной неспециализированной фирмы невозможно. Рынок подобных услуг еще не сформирован.

Похожие работы

... представляет собой сальдо туристского баланса. Отрицательное сальдо говорит о пассивном туристском балансе, положительное- об активном.[3] Глава 2. Туристский баланс Республики Беларусь 2.1 Туристский баланс: основные понятия и показатели по Беларуси Туристский баланс страны — это отношение между стоимостью товаров и услуг, реализованных иностранцам в данной стране, и стоимостью товаров ...

... на национальную валюту со стороны иностранцев, что выражается в росте курса. Следовательно, увеличение ВНП способствует росту курса валюты. платежный баланс валютный курс торговля 2. Оценка взаимосвязи платежного баланса и валютного курса Республики Беларусь 2.1 Методология составления платежного баланса в Республике Беларусь В соответствии с Банковским кодексом Республики Беларусь ...

... внешнего секторов, строить макроэкономические модели различной сложности. И на основе полученных данных вносить корректировки в экономическую политику страны. 2. Методы регулирования платежного баланса Государственное регулирование платежного баланса – это совокупность экономических, в том числе валютных, финансовых, денежно-кредитных мероприятий государства, направленных на формирование ...

... развития страны как индикатор экономического цикла; - составление прогнозов влияния на валютные курсы; - прогноза дальнейшей политики правительства; - понимание анализа рисков по стране; - проводка оценок состояния экономики государства. В структуре платежного баланса выделяют три основные составу: 1) торговый баланс, т.е. соотношение между вывозом и ввозом товаров; 2) баланс услуг и ...

0 комментариев