Концептуальные основы построения платежного баланса

Методологические подходы

При оценке операций платежного баланса должны использоваться фактические рыночные цены

Аналитическое представление платежного баланса

Анализ формирования платежного баланса Республики Беларусь

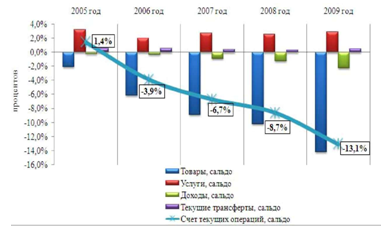

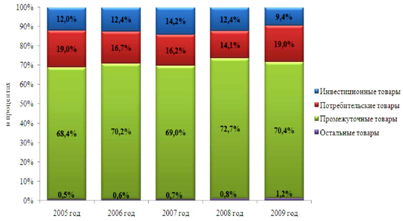

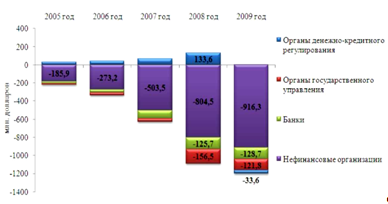

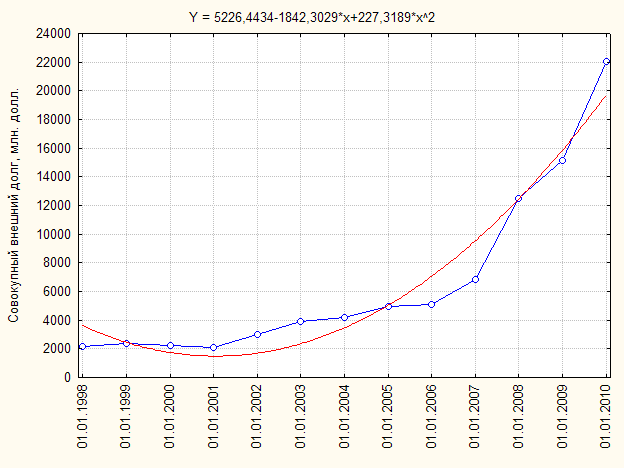

Анализ состояния платежного баланса Республики Беларусь за 2007 г

Платежный баланс Республики Беларусь за январь-июнь 2008 г

Навигация

Концептуальные основы построения платежного баланса

Платежный баланс Республики Беларусь

108330

знаков

0

таблиц

0

изображений

1.2 Концептуальные основы построения платежного баланса

Одним из основных требований, предъявляемых к платежному балансу как статистическому отчету, является то, что он должен включать в себя и отображать все многообразие внешнеэкономической деятельности страны, учтенной по единым правилам. Также необходимо, чтобы данные платежного баланса согласовывались со статистикой внутренних секторов экономики, системой национальных счетов. Важным условием выступает сопоставимость внешнеэкономической статистики стран-партнеров. Эти требования и особенности осуществления внешнеэкономической деятельности, наложили опечаток на практику составления платежного баланса, его структуру.

В настоящее время под платежным балансом понимается «статистический отчет, где в систематизированном виде приводятся суммарные данные о внешнеэкономических операциях данной страны с другими странами мира за определенный период времени» [9, п.13, с. 21].

Внешнеэкономическая деятельность осуществляется непосредственно не самим государством как таковым, а хозяйствующими субъектами данного государства. Экономика государства может рассматриваться с точки зрения деятельности хозяйствующих субъектов на определенной территории. Поэтому важно определить принадлежность экономического агента к экономике страны, что позволяет выяснить влияет ли рассматриваемая экономическая операция на экономику страны или нет. Это в свою очередь приводит к необходимости оперировать такими понятиями, как «экономическая территория страны», «резидент» и «нерезидент».

Под экономической территорией страны понимается «географическая территория страны, находящаяся под юрисдикцией правительства данной страны, в пределах которой могут свободно перемещаться факторы производства: рабочая сила, капитал, а также товары. В морских державах в нее включаются острова, принадлежащие данной стране, которые подчиняются тем же фискальным органам и органам денежно-кредитного регулирования, что и основная территория; перемещение товаров и рабочей силы между материком и островами осуществляется свободно без каких-либо таможенных или иммиграционных формальностей» [9, п. 59, с. 38].

Исходя из условия беспрепятственного перемещения факторов производства, экономическая территория страны также включает:

-«воздушное пространство, территориальные воды и ту часть континентального шельфа, в отношении которой страна пользуется исключительным правом или распространяет свою юрисдикцию на право осуществлять рыбную ловлю или добычу топлива и других полезных ископаемых, залегающих ниже уровня моря;

-территориальные анклавы, представляющие собой участки с четко очерченными границами, являющиеся собственностью правительств иностранных государств или арендуемые ими для дипломатических, военных, научных или иных целей с официального политического согласия правительства страны, на территории которой расположены эти анклавы;

-свободные зоны и приписные (таможенные) склады и предприятия, эксплуатация которых осуществляется оффшорными предприятиями под контролем таможенных органов» [10, с. 23].

Необходимо отметить, что в платежном балансе концептуально заложен принцип, согласно которому одним из условий регистрации операции является то, что она совершается между резидентом и нерезидентом, это не всегда выполнимо. В ряде случаев не представляется возможным установить контрагентов операции. Исключение из правила «резидент-нерезидент» касается только операций, совершаемых с иностранными финансовыми активами или внешними обязательствами, между различными секторами экономической системы данного государства и, что является совсем редким, между нерезидентами.

В платежном балансе выделяют два вида институциональных единиц:

• домашние хозяйства и физические лица, которые являются членами этих хозяйств;

• юридические и социальные единицы. Они подразделяются на предприятия (корпорации и квазикорпорации), некоммерческие организации и органы государственного управления данной страной.

Одной из ключевых категорий, используемых в платежном балансе, является «операция». Под операциями понимается создание, преобразование, обмен или ликвидация активов, имеющих экономическую стоимость.

Следует отметить, что в платежном балансе регистрируются изменения в объеме активов или обязательств, которые произошли в результате осуществления операции, т.е. платежный баланс связан с потоками, а не с запасами. Изменения же в стоимости активов или обязательств в результате переоценки, например, вследствие изменения валютных курсов, котировок (цен) на фондовых или иных биржах и других корректировок не находят отражения в платежном балансе.

В Руководстве по платежному балансу МВФ выделяет три вида операций: обменные операции, трансферты и миграция. Обменные операции представляют собой вид операций в платежном балансе, под которыми понимается обмен между участниками (хозяйствующими субъектами) активами, имеющими равную экономическую стоимость. Они являются наиболее характерными и распространенными.

Трансферты означают односторонние движения активов от одного хозяйствующего субъекта к другому. Причем данная операция может носить как добровольный, так и обязательный характер.

Миграция связана со сменой места постоянного жительства физического лица за пределы данной страны. При этом физическое лицо меняет свой статус резидента на статус нерезидента, что влечет за собой увеличение внешних обязательств страны на сумму активов физического лица, остающуюся в стране, и уменьшение активов на величину вывезенного имущества. Операции, сопутствующие миграции, показываются как трансферты.

Одним из важных концептуальных принципов построения платежного баланса является принцип двойной записи — все операции, регистрируемые в платежном балансе, представлены двумя записями равной стоимостью по модулю, но с противоположными знаками. Уже само слово «баланс» в названии термина «платежный баланс» предполагает наличие левой и правой части баланса и строгое соответствие между ними. В результате применения принципа двойной записи разница между суммой всех кредитовых и дебетовых записей должна равняться нулю. Стандартное (или нейтральное) представление платежного баланса предполагает нулевое сальдо платежного баланса.

Эволюция понятия «платежный баланс» наложила определенный отпечаток на методику его составления. Основной первоначальной целью составления платежного баланса был учет непосредственных финансовых результатов экономических операций или их предполагаемого результата, а не отображение движения активов в материальном выражении. Учитывая, что платежный баланс составлялся на основе банковской статистики, то левая часть платежного баланса, называемая кредитом, отражает потенциальный источник иностранной валюты и показывается со знаком плюс. Дебет — это правая часть платежного баланса, где отражается потенциальное расходование валюты, она регистрируется со знаком минус. Таким образом, кредит означает отток активов к нерезидентам или увеличение обязательств перед ними, а дебет — увеличение активов или уменьшение внешних обязательств.

Регистрация операций в платежном балансе должна осуществляться на основе принципа начисления. Поскольку операция состоит из двух записей (по кредиту и дебету), информация по которым может поступать из разных источников, особую важность приобретает определение времени, когда соответствующие кредитовые и дебетовые записи должны быть отражены в платежном балансе.

Здесь ключевое значение приобретает установление точного времени перехода права собственности на экономические активы. Во многих случаях это требует того, чтобы статистические органы владели информацией о детальных условиях контрактов и бухгалтерской отчетности компаний, что невозможно вследствие объективных причин. Данная проблема остается одной из самых сложных и трудно разрешимых с начала зарождения платежного баланса.

Важным элементом является стоимостная оценка операций. В Руководстве по платежному балансу рекомендуется использовать рыночные цены, под которыми понимаются цены каждой конкретной операции при условии свободного назначения цен сторонами, их независимости и совершение операции, исходя из коммерческих соображений. Однако на практике имеют место операции, когда данные условия не соблюдаются. Примером могут служить трансфертные цены при передаче активов материнской компанией дочерней. В этих случаях следует применять эквивалентную рыночную цену, которая представляет собой рыночную цену, сложившуюся при совершении операции в максимально схожих условиях с теми же активами.

В качестве расчетной единицы при составлении платежного баланса МВФ рекомендует использовать ту расчетную единицу, которая применяется данной страной во внутреннем учете [9, п. 131, с. 56]. Однако при значительных колебаниях валютного курса национальной денежной единицы по отношению к валютам третьих стран аналитическая ценность платежного баланса снижается вследствие искажения реальной динамики внешнеэкономических потоков. Например, при значительной девальвации (обесценении) национальной валюты происходит искусственное завышение показателей, выраженных в национальной денежной единице. Для удобства проведения международных сопоставлений платежные балансы нередко пересчитываются в твердые валюты. В качестве таковой наиболее часто используется доллар США.

При составлении платежного баланса используется «принцип несвязанной системы» — информация по операциям поступает из разных источников и в разные сроки. Это может приводить к неравенству стоимостных оценок операций по дебету и кредиту. Для устранения данного несоответствия используется статья «Чистые ошибки и пропуски», которая равна сальдо между суммами всех кредитовых и дебетовых записей с обратным знаком. Согласно международным стандартам, величина данной статьи не должна превышать 10 % от стоимости импорта товаров и услуг. Постоянный знак статистических расхождений на протяжении значительного времени указывает на то, что предположительно существует неполнота статистического охвата определенных внешнеэкономических операций.

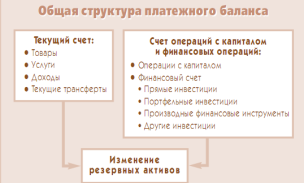

Платежный баланс состоит из двух основных групп счетов:

• счет текущих операций;

• счет операций с капиталом и финансовых операций.

Большинство операций счета текущих операций регистрируется на валовой основе, а по счету операций с капиталом и финансовых операций — на чистой основе, т.е. в платежном балансе показывается только сложившееся дебетовое или кредитовое сальдо по соответствующей статье.

В основу современной классификации была положена исторически сложившаяся структура, которая используется в большинстве стран. Счет текущих операций состоит из счетов «Товары», «Услуги», «Доходы» и «Текущие трансферты».

Счет «Товары» отражает движение движимого имущества (товаров) между странами и состоит из 5 субсчетов:

• экспорт/импорт товаров — охватывает экспортно-импортные операции между резидентами и нерезидентами, в результате которых происходит фактическая или условная смена владельцев движимого имущества (товаров);

• товары для дальнейшей обработки — перемещение товаров между странами с целью их дальнейшей обработки без смены владельца. После обработки товар возвращается в страну, откуда был экспортирован;

• ремонт товаров — показывается стоимость ремонта передвижного оборудования, например, морских и воздушных судов;

• товары, приобретаемые в портах транспортными организациями — отражает приобретение товаров (горючее, продовольствие, другие материальные запасы) транспортными организациями-резидентами за рубежом;

• немонетарное золото — экспорт или импорт золота, которое выступает в качестве средства накопления или служит для промышленного использования и не является резервным активом органов денежно-кредитного регулирования.

Счет «Услуги» (или как его еще называют в экономической литературе нефакторные услуги) отражает оказание различных услуг резидентами нерезидентам и наоборот. В настоящее время МВФ выделяет 160 различных видов услуг, основными из которых считаются транспортные услуги и поездки. Под транспортными услугами понимаются «грузовые и пассажирские перевозки любыми видами транспорта, а также другие виды доставки и вспомогательных услуг, включая аренду транспортного оборудования вместе с экипажами» [9, п. 158, с. 64].

Счет «Поездки» показывает расходы нерезидентов, находящихся в данной стране, и резидентов, пребывающих за рубежом, на приобретение товаров и услуг для использования в деловых и личных целях в соответствующих странах. Время потребления данных товаров и услуг и непосредственные потребители выходят за рамки учета платежного баланса.

Счет «Доходы» соответствует термину «факторные доходы» и отражает поступления (выплаты) от экспорта (импорта) факторов производства, а не стоимость произведенных на их основе товаров и услуг (в отличие от счетов «Товары», «Услуги»). Поскольку владение землей относится к основным признакам резидентства, то в счете «Доходы» рассматриваются только доходы, полученные (выплаченные) в качестве оплаты труда и от инвестиций капитала за рубеж.

Вместе счета «Услуги» и «Доходы» эквивалентны используемому ранее термину «невидимая торговля», который был введен английским ученым Р. Гиффеном.

На счет «Текущие трансферты» заносятся все компенсирующие записи, которые отражают переход права собственности на реальные или финансовые ресурсы между резидентами и нерезидентами, за исключением капитальных трансфертов, которые показываются по счету «Капитальные трансферты», «Счета операций с капиталом».

Размещение счетов «Доходы» и «Текущие трансферты» в текущем счете, а не в «Счете операций с капиталом и финансовых операций» объясняется тем, что операции по ним не предусматривают создание новых обязательств, которые в дальнейшем нужно будет погашать.

«Счет операций с капиталом и финансовых операций» включает в себя два счета: «Счет операций с капиталом» и «Финансовый счет». В свою очередь, «Счет операций с капиталом» состоит из счетов «Капитальные трансферты» и «Приобретение/продажа непроизведенных нефинансовых активов».

Капитальные трансферты — это операции, которые предусматривают:

• передачу права собственности на основной капитал;

• передачу средств, которые каким-либо образом обусловлены или связаны с приобретением или продажей основного капитала;

• аннулирование долга кредитором, которое не влечет последующего получения в обмен какого-либо стоимостного эквивалента [9, п. 295, с. 105].

К операциям с непроизведенными нефинансовыми активами относят «операции с теми материальными активами, которые могут быть использованы или необходимы для производства товаров и услуг, однако сами такие активы не являются результатом производства (например, земля и ее недра), также операции с непроизведенными активами нематериального характера (например, патенты, авторские права, торговые знаки, права в системе «франчайз» и т.д., договоры о лизинге и другие рыночные контракты)» [9, п. 312, с. 110].

Структура «Финансового счета» в отличие от «Счета текущих операций» более подвижна, что связано с динамичным развитием мирового финансового рынка, постоянным появлением новых инструментов на нем. Концептуальная основа построения «Финансового счета» подчинена следующей логике: на первом уровне все финансовые потоки подразделяются по видам (функциональному назначению) инвестиций. На втором уровне происходит деление на активы и обязательства. Третий уровень дезагрегирования представляет собой тип финансового инструмента. Четвертый уровень представлен секторами внутренней экономики и на последнем, пятом, уровне разбиение происходит по первоначальному сроку погашения долгового обязательства. В платежном балансе выделяют четыре вида инвестиций.

Прямые инвестиции — это вложение средств с целью приобретения устойчивого влияния над предприятием, которое является объектом вложения средств и расположено вне территории страны расположения инвестора. В качестве достаточного условия для приобретения устойчивого влияния служит критерий владения не менее 10 % обычных акций или голосов акционеров для корпорированных юридических лиц или эквивалент такого участия для некорпорированных хозяйствующих субъектов. Прямые инвестиции могут быть осуществлены в качестве акционерного капитала, реинвестированных доходов и прочего капитала (межфирменные операции с долговыми обязательствами).

Портфельные инвестиции представляют собой вложения в ценные бумаги, которые обращаются или могут обращаться на финансовом рынке. Отличительной чертой портфельных инвестиций от прямых является то, что они служат, в первую очередь, для получения дохода, размер которого не зависит от каких-либо действий инвестора.

Другие инвестиции — «это оставшаяся группа инвестиций, в которую включаются все финансовые операции, не вошедшие в прямые инвестиции, портфельные инвестиции и резервные активы» [9, п. 411, с. 133].

Резервные активы — это высоколиквидные иностранные финансовые активы, находящиеся в распоряжении или под прямым контролем органов денежно-кредитного регулирования данной страны, которые могут быть использованы для проведения интервенций на валютном рынке с целью воздействия на валютный курс и урегулирования платежного баланса. Резервные активы представлены монетарным золотом, специальными правами заимствования, резервной позицией в МВФ, иностранной валютой и другими требованиями (активами).

Активы представляют собой финансовые требования к нерезидентам, а обязательства показывают задолженность перед нерезидентами.

В счете «Прямые инвестиции» активы и обязательства показываются исходя из направления движения инвестиций. Поэтому активам соответствует счет «За границу», а обязательствам — счет «Во внутреннюю экономику».

Особенностью счета «Резервные активы» является то, что в нем отображаются только активы.

Для классификации таких видов инвестиций, как «Портфельные инвестиции» и «Другие инвестиции» используется тип финансового инструмента. В счете «Портфельные инвестиции» выделяют следующие типы финансовых инструментов:

• ценные бумаги, обеспечивающие участие в капитале и представляющие собой «любые документы или записи, которые (после того, как были удовлетворены финансовые претензии всех кредиторов) выступают в качестве требований на оставшееся имущество корпорированных предприятий» [9, п. 388, с. 127]. Это, как правило, акции, паи и аналогичные документы;

• долговые ценные бумаги, которые состоят из облигаций и других долговых обязательств, инструментов денежного рынка и производных финансовых инструментов.

Счет «Другие инвестиции» на третьем уровне дезагрегирования (тип финансового инструмента) состоит из следующих компонентов:

• коммерческие кредиты, которые свидетельствуют о расхождении момента оплаты товаров и услуг со временем перехода права собственности на данные товары и услуги и представляют собой стоимостное выражение операции, при которой поставщик предоставляет кредит непосредственному покупателю товаров и услуг, либо покупатель осуществляет предварительную оплату еще не начатых или незавершенных работ;

• ссуды — это финансовые активы, которые не имеют хождения на рынке и являются результатом предоставления определенной суммы денежных средств кредитором заемщику. Например, ипотечные кредиты, договоры о финансовом лизинге и т.п.;

• наличные деньги и депозиты — включают в себя банкноты и монеты, находящиеся в обращении и используемые для платежей, а также депозиты;

• прочие активы (обязательства) — все те операции, которые не вошли в вышеперечисленные статьи, и чаще включают сомнительную и просроченную задолженность.

В основу отнесения институциональных единиц к определенному сектору положен функциональный признак. В платежном балансе отдельно выделяют четыре сектора внутренней экономики — органы денежно-кредитного регулирования, органы государственного управления, банковский сектор и другие секторы.

Сектор «Органы денежно-кредитного регулирования» включает, прежде всего, центральный банк, а также охватывает часть деятельности других учреждений (в том числе и коммерческих), связанных с эмиссией денег, хранением и управлением международными резервами страны и организацией работы фондов валютной стабилизации.

Сектор «Органы государственного управления» для Республики Беларусь представлен государственными органами страны, функционирующими на каждом уровне управления (центральном, региональном и местном).

«Банковский сектор» представлен всеми резидентами, основным видом деятельности которых является финансовое посредничество. Отличительной чертой таких резидентов является то, что их обязательства представлены депозитами или финансовыми инструментами, схожими с депозитами. Рассматриваемые операции данных хозяйствующих субъектов не вовлечены в функции сектора государственного управления и органов денежно-кредитного регулирования.

«Другие сектора» «охватывают нефинансовые корпорации (включая частные корпорации, государственные корпорации и квазикорпорации), страховые компании, пенсионные фонды, других финансовых посредников, не относящихся к депозитным учреждениям, а также частные организации и домашние хозяйства» [9, п. 517, с. 196].

В качестве признака, который служит для определения принадлежности каких-либо финансовых активов к долго- или краткосрочным, является исходный (первоначальный) срок погашения данного актива, установленный в контракте. Так, к долгосрочным инвестициям относят те, у которых исходный срок погашения более года или не определен вообще в силу характерных особенностей инвестиций. Краткосрочные инвестиции включают в себя финансовые активы, имеющие первоначальный срок погашения менее одного года или же те, которые должны быть погашены по первому требованию. К краткосрочным финансовым активам относят также наличные деньги. Следует отметить, что данное деление используется только для счетов «Портфельные инвестиции» и «Другие инвестиции».

Платежный баланс в полной мере выполняет требования, предъявляемые к статистическому отчету такого уровня. Использование четких и однозначных определений, критериев, понятий позволяет получать сопоставимую информацию как в территориальном, так и во временном разрезах. Определенная гибкость, заложенная в структуре платежного баланса, позволяет составлять платежные балансы с учетом особенностей внешнеэкономической деятельности разных стран. Это особенно важно, когда в результате интеграционных процессов растет взаимозависимость стран и требуется проведение скоординированной макроэкономической политики между ними.

Платежный баланс дает возможность проанализировать состояние внешнего сектора страны, оценить сбалансированность движения реальных и финансовых ресурсов между странами. Тесная связь между платежным балансом и системой национальных счетов, банковской статистикой и статистикой государственных финансов позволяет проводить глубокие исследования, направленные на выявление связей между показателями внутреннего и внешнего секторов, строить макроэкономические модели различной сложности. И на основе полученных данных вносить корректировки в экономическую политику страны.

Платежный баланс может использоваться хозяйствующими субъектами в качестве важного источника информации. Его применение довольно обширно. Он помогает предсказать и оценить эффективность государственной экономической политики (например, интервенций на валютных рынках, политики стерилизации), привлекательность стран для осуществления иностранных инвестиций, прогнозировать динамику валютного курса в средне- и долгосрочной перспективе и т.д.

Проведение глубокого и всестороннего анализа внешнеэкономической деятельности хозяйствующих субъектов страны на основе только нейтрального (стандартного) представления платежного баланса является сложным. Отражение большинства операций «Счета операций с капиталом и финансовых операций» на чистой основе приводит к потере некоторой части аналитической информации. Поэтому возникает необходимость использовать различные методики сальдирования платежного баланса и составлять аналитическое представление платежного баланса.

Похожие работы

... представляет собой сальдо туристского баланса. Отрицательное сальдо говорит о пассивном туристском балансе, положительное- об активном.[3] Глава 2. Туристский баланс Республики Беларусь 2.1 Туристский баланс: основные понятия и показатели по Беларуси Туристский баланс страны — это отношение между стоимостью товаров и услуг, реализованных иностранцам в данной стране, и стоимостью товаров ...

... на национальную валюту со стороны иностранцев, что выражается в росте курса. Следовательно, увеличение ВНП способствует росту курса валюты. платежный баланс валютный курс торговля 2. Оценка взаимосвязи платежного баланса и валютного курса Республики Беларусь 2.1 Методология составления платежного баланса в Республике Беларусь В соответствии с Банковским кодексом Республики Беларусь ...

... внешнего секторов, строить макроэкономические модели различной сложности. И на основе полученных данных вносить корректировки в экономическую политику страны. 2. Методы регулирования платежного баланса Государственное регулирование платежного баланса – это совокупность экономических, в том числе валютных, финансовых, денежно-кредитных мероприятий государства, направленных на формирование ...

... развития страны как индикатор экономического цикла; - составление прогнозов влияния на валютные курсы; - прогноза дальнейшей политики правительства; - понимание анализа рисков по стране; - проводка оценок состояния экономики государства. В структуре платежного баланса выделяют три основные составу: 1) торговый баланс, т.е. соотношение между вывозом и ввозом товаров; 2) баланс услуг и ...

0 комментариев