Концептуальные основы построения платежного баланса

Методологические подходы

При оценке операций платежного баланса должны использоваться фактические рыночные цены

Аналитическое представление платежного баланса

Анализ формирования платежного баланса Республики Беларусь

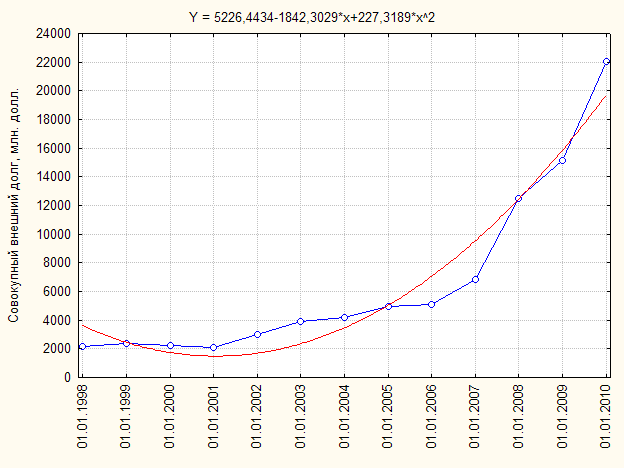

Анализ состояния платежного баланса Республики Беларусь за 2007 г

Платежный баланс Республики Беларусь за январь-июнь 2008 г

Навигация

Методологические подходы

Платежный баланс Республики Беларусь

108330

знаков

0

таблиц

0

изображений

1.3 Методологические подходы

В соответствии с Банковским кодексом Республики Беларусь составление платежного баланса Республики Беларусь относится к основным функциям Национального Банка Республики Беларусь. Платежный баланс Республики Беларусь входит в число информационных ресурсов, имеющих государственное значение, его разработка осуществляется на основании методических рекомендаций МВФ, содержащихся в пятом издании Руководства по платежному балансу (МВФ, Вашингтон, 1993 г.), других изданиях МВФ методологического характера.

По каждой статье платежного баланса Республики Беларусь разрабатывается методика ее составления, которая утверждается Начальником Главного управления платежного баланса и банковской статистики. Внесение изменений и уточнений в методику осуществляется, при необходимости, Начальником Главного управления платежного баланса и банковской статистики по представлению начальника управления платежного баланса. По статье платежного баланса "резервные активы" (международные резервы) Правила расчета международных резервов Республики Беларусь утверждаются Правлением Национального банка Республики Беларусь.

1. Общие положения

1.1. Платежный баланс Республики Беларусь – это статистический отчет, в котором в систематизированном виде отражаются суммарные данные о внешнеэкономической деятельности страны за определенный период времени. В платежном балансе фиксируются все операции между резидентами и нерезидентами Республики Беларусь, связанные с движением товаров, услуг, доходов, трансфертов, финансовых активов и обязательств.

1.2. Хозяйственная единица (юридические лица и домашние хозяйства) считается резидентом Республики Беларусь, если, располагаясь на экономической территории страны, она имеет центр экономического интереса, ведет и намеревается продолжать хозяйственную деятельность или экономические операции в течение неопределенно долгого или определенного, но достаточно продолжительного (более одного года) времени.

1.3. К экономической территории Республики Беларусь относится географическая территория страны, которая находится под юрисдикцией правительства и в пределах которой могут свободно перемещаться рабочая сила, товары и капитал. Экономическая территория страны включает воздушное пространство, территориальные анклавы в других странах (четко отмеченные земельные участки, которые находятся в других странах и принадлежат или арендуются правительством Республики Беларусь в дипломатических, военных, научных или других целях, свободные зоны и таможенные склады и предприятия, эксплуатация которых осуществляется под контролем таможенных органов). Экономическая территория Республики Беларусь не включает анклавов иностранных правительств и международных организаций, которые расположены в пределах географической территории Республики Беларусь.

1.4. Операции платежного баланса представляют собой результат внешнеэкономических операций, совершаемых между резидентами Республики Беларусь и нерезидентами. В платежном балансе регистрируются изменения в объеме активов и обязательств, которые произошли в результате осуществления операций. К операциям платежного баланса относятся операции, как сопровождаемые фактическими платежами, так и не предполагающие денежных платежей.

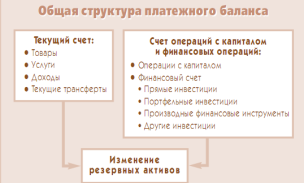

1.5. Счет текущих операций охватывает любые внешнеэкономические операции с экономическими ценностями (за исключением операций с финансовыми активами). К основным классификационным разделам данного счета относятся: товары, услуги, доходы, текущие трансферты.

1.6. Счет операций с капиталом и финансовых операций охватывает любые внешнеэкономические операции с капитальными трансфертами и финансовыми активами и обязательствами и состоит из двух счетов: счета операций с капиталом и финансового счета. Счет операций с капиталом состоит из капитальных трансфертов и приобретения (продажи) непроизведенных нефинансовых активов. Компоненты финансового счета классифицируются согласно типу инвестиций или выполняемой ими функциональной роли. Это прямые инвестиции, портфельные инвестиции, другие инвестиции и резервные активы.

1.7. Основным концептуальным принципом построения платежного баланса является принцип двойной записи, при котором каждая отражаемая в учете операция представляется двумя записями, имеющими одинаковое стоимостное выражение, но с противоположными знаками (по кредиту и дебету). В результате применения принципа двойной записи разница между суммой всех кредитовых и дебетовых записей должна равняться нулю. В том случае, когда происходит безвозмездное предоставление экономических ценностей (товаров, услуг или финансовых активов), для того, чтобы отразить такую операцию в счетах дважды, в платежный баланс вводится особая статья "Трансферты".

По кредиту регистрируются: экспорт реальных ресурсов (счет текущих операций), операции по уменьшению иностранных активов и увеличению внешних обязательств (счет операций с капиталом и финансовых операций).

По дебету регистрируются: импорт реальных ресурсов (счет текущих операций), операции по увеличению иностранных активов и снижению внешних обязательств (счет операций с капиталом и финансовых операций).

Похожие работы

... представляет собой сальдо туристского баланса. Отрицательное сальдо говорит о пассивном туристском балансе, положительное- об активном.[3] Глава 2. Туристский баланс Республики Беларусь 2.1 Туристский баланс: основные понятия и показатели по Беларуси Туристский баланс страны — это отношение между стоимостью товаров и услуг, реализованных иностранцам в данной стране, и стоимостью товаров ...

... на национальную валюту со стороны иностранцев, что выражается в росте курса. Следовательно, увеличение ВНП способствует росту курса валюты. платежный баланс валютный курс торговля 2. Оценка взаимосвязи платежного баланса и валютного курса Республики Беларусь 2.1 Методология составления платежного баланса в Республике Беларусь В соответствии с Банковским кодексом Республики Беларусь ...

... внешнего секторов, строить макроэкономические модели различной сложности. И на основе полученных данных вносить корректировки в экономическую политику страны. 2. Методы регулирования платежного баланса Государственное регулирование платежного баланса – это совокупность экономических, в том числе валютных, финансовых, денежно-кредитных мероприятий государства, направленных на формирование ...

... развития страны как индикатор экономического цикла; - составление прогнозов влияния на валютные курсы; - прогноза дальнейшей политики правительства; - понимание анализа рисков по стране; - проводка оценок состояния экономики государства. В структуре платежного баланса выделяют три основные составу: 1) торговый баланс, т.е. соотношение между вывозом и ввозом товаров; 2) баланс услуг и ...

0 комментариев